Visión General del Mercado de Compresores Axiales:

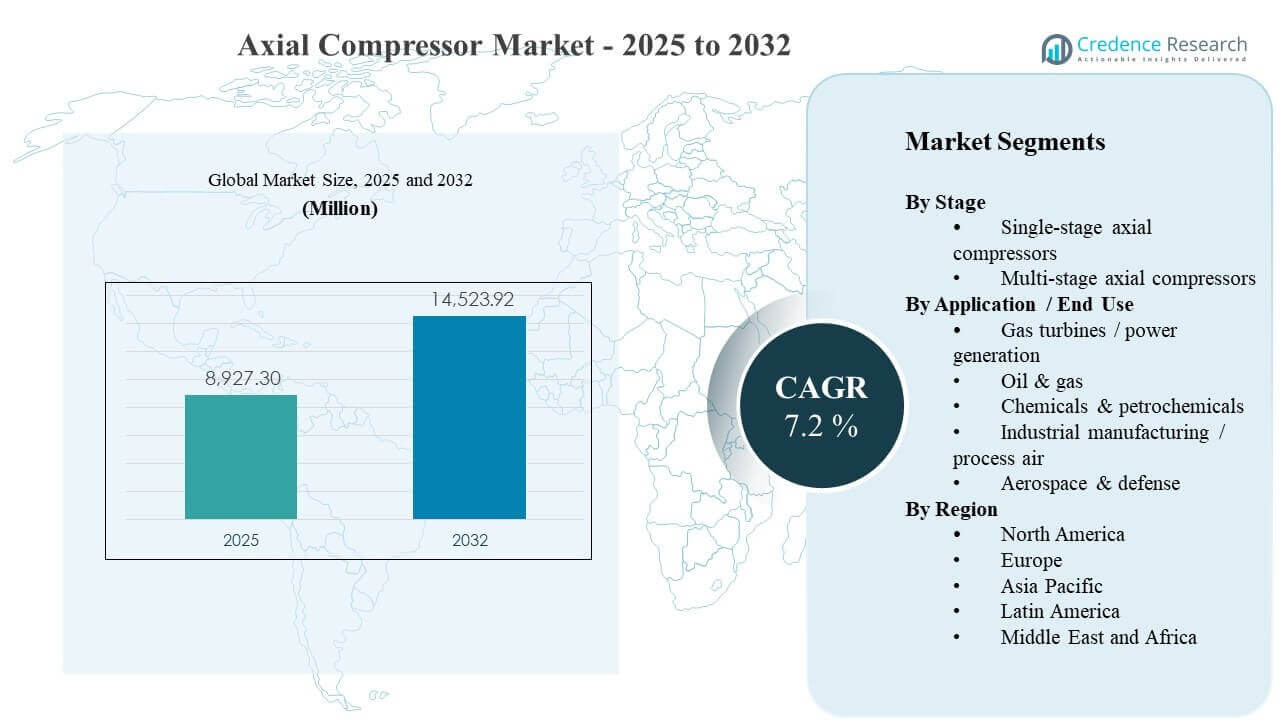

El tamaño del mercado global de compresores axiales se estimó en USD 8927.3 millones en 2025 y se espera que alcance los USD 14523.92 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.2% de 2025 a 2032. El crecimiento de la demanda está principalmente respaldado por el ciclo constante de construcción y actualización de grandes trenes de turbomaquinaria utilizados en turbinas de gas e industrias de procesos pesados, donde los operadores priorizan un mayor rendimiento y una mejor eficiencia para reducir los costos operativos del ciclo de vida. La expansión de la capacidad en Asia Pacífico, junto con la actividad de proyectos en curso en América del Norte y Medio Oriente, continúa creando requisitos sostenidos para paquetes de compresores diseñados, actualizaciones y servicios postventa en aplicaciones de energía y procesos.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Compresores Axiales 2025 |

USD 8927.3 millones |

| Mercado de Compresores Axiales, CAGR |

7.2% |

| Tamaño del Mercado de Compresores Axiales 2032 |

USD 14523.92 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de compresores axiales se expanda de USD 8927.3 millones en 2025 a USD 14523.92 millones para 2032, reflejando un CAGR del 7.2% durante 2025–2032.

- Asia Pacífico representó la mayor participación regional con un 34% en 2025, indicando la mayor concentración de nuevas adiciones de capacidad industrial y despliegues de turbomaquinaria.

- Los compresores axiales de múltiples etapas lideraron el panorama de etapas con una participación del 62% en 2025, respaldados por su idoneidad para operaciones de relación de presión más alta y de servicio continuo.

- El petróleo y gas representó la mayor participación de uso final con un 29% en 2025, reflejando una demanda sostenida de compresión en infraestructuras vinculadas a upstream, midstream y GNL.

- El mercado añadió USD 5596.62 millones en potencial de ingresos incrementales entre 2025 y 2032, respaldado por una mayor complejidad de proyectos y un creciente enfoque en actualizaciones en flotas maduras.

Análisis de Segmentos

La demanda de compresores axiales está estrechamente relacionada con la escala y el perfil de servicio de los trenes de turbomaquinaria en generación de energía, procesamiento de hidrocarburos y plantas industriales de alto rendimiento. Los compradores priorizan el costo total de propiedad, lo que aumenta la importancia de las mejoras en eficiencia aerodinámica, el mantenimiento centrado en la confiabilidad y el monitoreo de condiciones tanto en escenarios de nueva construcción como de actualización. La selección de proveedores suele estar influenciada por la capacidad de entrega, referencias comprobadas en clases de servicio similares y la capacidad de integrar compresores con conductores, controles y sistemas auxiliares.

En todas las industrias de uso final, las decisiones de adquisición consideran cada vez más la operabilidad en un amplio rango de carga, la mantenibilidad bajo operación continua y la disponibilidad de repuestos y redes de servicio. A medida que los propietarios de proyectos buscan una mayor utilización y un rendimiento energético más ajustado, los OEM y los empaquetadores diseñados se diferencian a través de rediseños de etapas, perfiles de cuchillas avanzados, diagnósticos digitales y programas de renovación personalizados. Estos requisitos colectivamente apoyan la adopción constante de configuraciones de múltiples etapas en servicios exigentes y una demanda de reemplazo estable en bases industriales establecidas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Etapa

Los compresores axiales de múltiples etapas representaron la mayor participación del 62% en 2025. Las configuraciones de múltiples etapas son preferidas en aplicaciones de alta relación de presión y servicio continuo donde el rendimiento estable, la eficiencia y la fiabilidad son críticos para la economía de la planta. Las plantas de proceso y los grandes trenes de turbomaquinaria típicamente requieren presiones de descarga más altas y ventanas de operación más ajustadas, lo que favorece las arquitecturas de múltiples etapas. El segmento también se beneficia de ciclos de actualización y renovación que optimizan la aerodinámica de las etapas para aumentar el rendimiento y reducir el consumo de energía en las flotas instaladas.

Por Perspectivas de Aplicación / Uso Final

El petróleo y gas representó la mayor participación del 29% en 2025. Las cadenas de valor de hidrocarburos requieren compresión en múltiples puntos, incluyendo la recolección de gas, procesamiento, transporte e infraestructura vinculada al GNL, creando una demanda constante de trenes de compresores robustos. Los operadores de proyectos a menudo priorizan la disponibilidad, el tiempo de actividad y la capacidad de servicio en entornos remotos o adversos, lo que apoya los ingresos a largo plazo del mercado de posventa para proveedores establecidos. El segmento también está respaldado por programas de optimización de campos marrones que modernizan los controles, mejoran la eficiencia y extienden la vida útil operativa.

Impulsores del Mercado de Compresores Axiales

Expansión de la infraestructura de turbinas de gas y energía

La generación basada en turbinas de gas continúa requiriendo etapas de compresión de alta eficiencia como parte de trenes de turbomaquinaria integrados. Las empresas de servicios públicos y los productores de energía independientes priorizan el rendimiento confiable bajo condiciones operativas variables, aumentando la demanda de diseños de compresores probados y actualizaciones de reacondicionamiento. Los programas de modernización también apoyan la demanda de reemplazo a medida que los operadores buscan un mejor rendimiento de la tasa de calor y una mejor disponibilidad. El mercado se beneficia tanto de nuevas instalaciones como de mejoras de rendimiento que extienden la vida útil de los activos mientras proporcionan una producción incremental.

- Por ejemplo, la configuración de ciclo combinado SGT5-8000H de Siemens Energy ofrece alrededor de 665 MW con aproximadamente un 62% de eficiencia, mientras que la plataforma 9HA.02 de GE ha sido validada con aproximadamente un 64% de eficiencia en ciclo combinado con una producción total de alrededor de 826 MW en una configuración 1×1, ilustrando cómo los OEM traducen la aerodinámica de compresores y turbinas en ganancias medibles de tasa de calor y producción para las empresas de servicios públicos.

Inversión de capital en compresión vinculada al petróleo, gas y GNL

Las cadenas de valor de petróleo y gas dependen de la compresión para servicios relacionados con el procesamiento, transporte y licuefacción, apoyando una demanda constante de equipos y servicios. Los grandes proyectos a menudo adquieren múltiples unidades de compresores por instalación, aumentando la importancia de la capacidad de entrega del proveedor y el rendimiento de referencia. Las instalaciones de campos marrones también invierten en renovaciones para reducir el tiempo de inactividad y el consumo de energía, manteniendo la actividad del mercado de posventa. Estas dinámicas refuerzan los ciclos de compra de paquetes diseñados y el soporte de mantenimiento a largo plazo.

- Por ejemplo, el alcance de Baker Hughes para la expansión del Campo Norte de Qatar incluye 12 turbinas de gas Frame 9E que impulsan 24 compresores centrífugos en cuatro mega trenes de GNL, mientras que los trenes de GNL existentes de Qatargas ya operan múltiples compresores refrigerantes impulsados por Frame 9E de Baker Hughes por tren, subrayando cómo cada proyecto puede incorporar varias unidades de compresores grandes.

Enfoque en la eficiencia y el costo del ciclo de vida en las industrias de procesos

Las plantas de productos químicos y petroquímicos enfatizan la eficiencia energética porque el consumo de energía de compresión afecta materialmente los costos operativos. Los operadores especifican cada vez más garantías de rendimiento, comportamiento estable en reducción y monitoreo robusto para limitar las paradas no planificadas. Esto apoya la demanda de una mejor aerodinámica, materiales avanzados y sistemas de control integrados. Además, la estandarización en las plantas puede aumentar los volúmenes para ciertas plataformas de compresores y fortalecer los requisitos de servicio recurrentes.

Optimización del mantenimiento y adopción del monitoreo de condición digital

Los operadores buscan reducir el tiempo de inactividad total al pasar de un mantenimiento reactivo a programas predictivos respaldados por monitoreo y análisis. Los operadores de flotas valoran a los proveedores que ofrecen diagnósticos, monitoreo de vibraciones y seguimiento del rendimiento integrados en sistemas de confiabilidad más amplios de la planta. Estas capacidades aumentan las tasas de vinculación de servicios y fomentan la adopción de mejoras durante las paradas planificadas. Como resultado, los proveedores con bases instaladas sólidas pueden capturar ingresos recurrentes a través de repuestos, servicios de inspección y programas de renovación por etapas.

Desafíos del Mercado de Compresores Axiales

La sensibilidad al costo sigue siendo una barrera importante en los mercados donde los propietarios de proyectos enfrentan una disciplina de capital más estricta y exigen un rápido retorno de las inversiones en equipos. Los compresores axiales utilizados en trenes grandes implican una alta ingeniería inicial, largos tiempos de entrega y un alcance de instalación complejo, lo que puede retrasar las decisiones de compra. Los clientes también examinan las garantías de rendimiento y el historial de confiabilidad, elevando los requisitos de calificación para nuevos participantes. Estos factores pueden comprimir los márgenes y aumentar la presión competitiva durante las licitaciones de grandes proyectos.

- Por ejemplo, Siemens Energy cita una flota global de clase H de 19 turbinas SGT‑8000H en operación comercial (de 76 unidades vendidas), y los compradores utilizan frecuentemente esta base instalada y sus cientos de miles de horas de operación como una métrica de selección estricta al pre‑calificar a los proveedores de trenes de compresores.

Las restricciones de la cadena de suministro y el riesgo de ejecución continúan desafiando los cronogramas de entrega, especialmente para equipos rotativos de alta especificación y componentes de precisión. Los cambios de ingeniería tardíos en el ciclo del proyecto pueden aumentar los costos de retrabajo y crear retrasos en la puesta en marcha. Además, las expectativas de los clientes para paquetes integrados aumentan la complejidad en controles, auxiliares y requisitos de cumplimiento. Estas condiciones elevan la intensidad de la gestión de proyectos y pueden impactar la rentabilidad si el alcance y la asignación de riesgos no están controlados estrictamente.

Tendencias y Oportunidades del Mercado de Compresores Axiales

La demanda se está desplazando cada vez más hacia programas de modernización y actualización que mejoran la eficiencia, el rendimiento y la fiabilidad sin reemplazar completamente la planta. Los operadores prefieren soluciones que puedan implementarse durante paradas planificadas, permitiendo beneficios de rendimiento medibles con una interrupción operativa limitada. Esta tendencia apoya oportunidades en el rediseño de etapas, modernización de palas, actualizaciones de controles y paquetes de monitoreo mejorados. Los proveedores que puedan cuantificar los ahorros del ciclo de vida y proporcionar un fuerte soporte en campo pueden mejorar las tasas de éxito en los ciclos de actualización.

- Por ejemplo, Mitsubishi Power informó que una modernización del camino de la turbina de vapor de baja presión con un nuevo rotor sin núcleo y palas más largas en la última etapa entregó más de un 10% de aumento en la eficiencia de la sección LP después de la actualización, ejecutada dentro de una ventana de parada planificada importante para que la duración de la parada no se extendiera más allá del intervalo normal de revisión.

La infraestructura vinculada a la descarbonización está creando nuevas oportunidades para paquetes de compresión diseñados donde los perfiles de trabajo requieren alta fiabilidad y control de rendimiento estricto. Los proyectos de hidrógeno y gestión de carbono a menudo requieren materiales especializados, sellado hermético y monitoreo robusto debido a las condiciones operativas y los estándares de cumplimiento. Estas aplicaciones pueden expandir la demanda de soluciones empaquetadas que combinan compresión, auxiliares y alcance de servicio. Con el tiempo, tales proyectos pueden construir nuevas bases instaladas que apoyen ingresos recurrentes del mercado de posventa.

Perspectivas Regionales

América del Norte

América del Norte tuvo una participación del 27% en 2025, respaldada por una gran base instalada en energía de gas, procesamiento industrial e infraestructura energética. Los compradores en esta región frecuentemente priorizan la alta disponibilidad y referencias comprobadas para operaciones de servicio continuo, lo que favorece a OEMs establecidos y proveedores de servicios. La actividad de modernización y renovación sigue siendo importante a medida que los operadores buscan mejorar la eficiencia y fiabilidad de los activos maduros. Las sólidas redes de servicio y la disponibilidad de repuestos a menudo influyen en la selección de proveedores y asociaciones de ciclo de vida.

Europa

Europa capturó una participación del 22% en 2025, impulsada por industrias de procesos establecidas, infraestructura energética y clusters industriales intensivos en ingeniería. Los operadores enfatizan el rendimiento energético, la fiabilidad y los requisitos de cumplimiento, lo que apoya la demanda de diseños de alta eficiencia y soluciones de monitoreo robustas. Los programas de reemplazo y modernización contribuyen materialmente a la demanda a medida que las plantas optimizan la economía operativa. Los proveedores con fuerte soporte de ingeniería y plataformas estandarizadas están típicamente bien posicionados en grandes cuentas industriales.

Asia Pacífico

Asia Pacífico lideró con una participación del 34% en 2025, reflejando una fuerte expansión de capacidad en manufactura, refinación, productos químicos e infraestructura energética. La densidad de proyectos y el crecimiento en ecosistemas industriales complejos apoyan una demanda significativa de paquetes de compresores diseñados y servicios de puesta en marcha. Los compradores a menudo evalúan a los proveedores por su capacidad de entrega, infraestructura de soporte local y rendimiento comprobado en aplicaciones de alto rendimiento. La región también apoya el crecimiento del servicio a largo plazo a medida que los activos recién instalados expanden la base instalada.

América Latina

América Latina representó el 7% de participación en 2025, con la demanda concentrada en selectos centros energéticos e industriales y moldeada por ciclos de proyectos. Los clientes comúnmente se enfocan en la confiabilidad y la capacidad de servicio debido a los entornos operativos y las limitaciones logísticas, lo que fortalece el papel del soporte posventa. La adquisición puede verse influenciada por los términos de financiamiento, el momento del proyecto y la disponibilidad de socios de servicio locales. Las renovaciones y extensiones del ciclo de vida ofrecen oportunidades constantes junto con proyectos periódicos de nueva planta.

Oriente Medio y África

Oriente Medio y África representaron el 10% de participación en 2025, respaldados por el procesamiento de hidrocarburos, inversiones petroquímicas e infraestructura asociada. Los grandes proyectos a menudo requieren paquetes diseñados con sólidas garantías de rendimiento, materiales robustos y altas expectativas de tiempo de actividad. La demanda regional también se beneficia de las expansiones de plantas y programas de optimización que priorizan la eficiencia y el rendimiento. Los proveedores con una fuerte capacidad de ejecución de proyectos y cobertura de servicio regional tienden a capturar ingresos recurrentes de mantenimiento y repuestos.

Panorama Competitivo

La competencia en el mercado de compresores axiales está determinada por la capacidad de ofrecer diseños de alta eficiencia para ciclos de trabajo exigentes, apoyar la ejecución de proyectos complejos y proporcionar sólidos servicios de ciclo de vida a lo largo de una amplia base instalada. Los proveedores líderes se diferencian a través de la optimización aerodinámica, la ingeniería de confiabilidad, el monitoreo digital y la entrega de paquetes integrados que reducen el riesgo de puesta en marcha. Las redes de servicio, la disponibilidad de repuestos y los programas de actualización son palancas importantes para mantener la participación en flotas maduras. La presión sobre los precios es más pronunciada en grandes licitaciones, donde las garantías de rendimiento y los cronogramas de entrega influyen fuertemente en las decisiones de adjudicación.

Siemens Energy está posicionada en torno a paquetes de turbomaquinaria diseñada y servicios de ciclo de vida que apoyan despliegues de procesos e infraestructura a gran escala. El enfoque de la compañía enfatiza la entrega de alcance integrado, la capacidad de servicio en campo y los programas de modernización que mejoran el rendimiento de los activos instalados. La ejecución de proyectos y la infraestructura de soporte ayudan a reducir el riesgo del cliente durante la puesta en marcha y el aumento de producción. Este posicionamiento se alinea bien con las tendencias de demanda en aplicaciones de compresión complejas que requieren alta disponibilidad y economía operativa predecible.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En diciembre de 2024, GE Vernova introdujo su paquete de compresores mejorado de clase F para turbinas de gas, una solución de actualización que mejora la fiabilidad, eficiencia y robustez de las palas/álabes de la sección del compresor, mejorando directamente el rendimiento de las etapas del compresor axial en las flotas de turbinas de gas de clase F.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 8927.3 millones |

| Pronóstico de ingresos en 2032 |

USD 14523.92 millones |

| Tasa de crecimiento (CAGR) |

7.2% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Etapa: Compresores axiales de una sola etapa, Compresores axiales de múltiples etapas; Por Aplicación / Uso Final: Turbinas de gas / generación de energía, Petróleo & gas, Químicos & petroquímicos, Manufactura industrial / aire de proceso, Aeroespacial & defensa |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Número de Páginas |

320 |

Segmentación

Por Etapa

- Compresores axiales de una sola etapa

- Compresores axiales de múltiples etapas

Por Aplicación / Uso Final

- Turbinas de gas / generación de energía

- Petróleo & gas

- Químicos & petroquímicos

- Manufactura industrial / aire de proceso

- Aeroespacial & defensa

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África