Visión General del Mercado

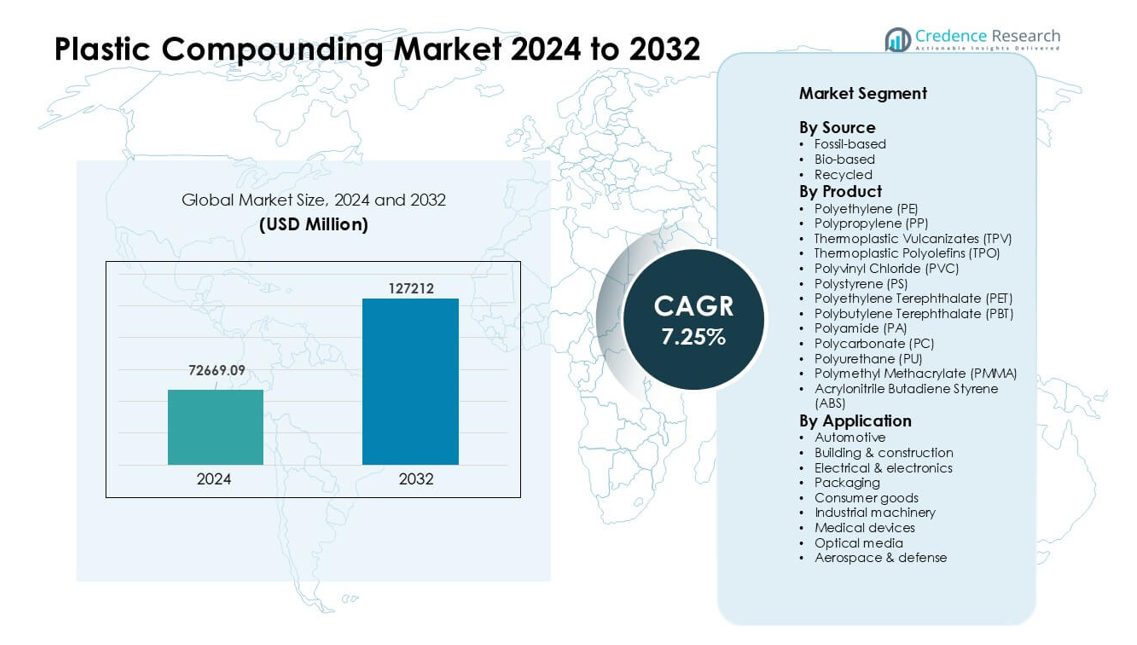

El mercado de compuestos plásticos fue valorado en USD 72669.09 millones en 2024 y se anticipa que alcance USD 127212 millones para 2032, creciendo a una CAGR del 7.25 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Compuestos Plásticos 2024 |

USD 72669.09 millones |

| Mercado de Compuestos Plásticos, CAGR |

7.25% |

| Tamaño del Mercado de Compuestos Plásticos 2032 |

USD 127212 millones |

El mercado de compuestos plásticos incluye actores principales como Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), y SABIC. Estas empresas expandieron su presencia a través de compuestos avanzados, desarrollo de materiales sostenibles y fuertes asociaciones con fabricantes de automóviles, electrónica y embalaje. Asia Pacífico se mantuvo como la región líder en 2024 con aproximadamente un 43% de participación, respaldada por la producción a gran escala, la fuerte demanda de las industrias automotriz y electrónica, y el rápido crecimiento en la infraestructura de manufactura en China, India, Japón y Corea del Sur.

Perspectivas del Mercado

- El mercado de compuestos plásticos alcanzó un valor de USD 72669.09 millones en 2024 y se proyecta que crezca a una CAGR constante del 7.25% hasta 2032, impulsado por la creciente demanda en aplicaciones automotrices, de embalaje y electrónicas.

- El fuerte crecimiento provino del sector automotriz, que tuvo aproximadamente un 27% de participación en 2024, ya que los fabricantes utilizaron compuestos ligeros para mejorar la eficiencia y apoyar las plataformas de vehículos eléctricos.

- Las tendencias se desplazaron hacia materiales sostenibles y de alto rendimiento, con compuestos reciclados y de base biológica ganando terreno junto con grados reforzados de PP, ABS, PC y PA para usos avanzados.

- La competencia se mantuvo intensa entre Covestro AG, BASF SE, SABIC, LyondellBasell, Dow y otros actores que expanden formulaciones avanzadas, asociaciones de reciclaje y capacidades de producción regionales.

- Asia Pacífico dominó con casi un 43% de participación en 2024 debido a la fuerte producción manufacturera, mientras que América del Norte y Europa siguieron con una adopción significativa de plásticos de ingeniería y compuestos reciclados en los sectores de movilidad, embalaje y electrónica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fuente

Los compuestos de origen fósil ocuparon la posición dominante en 2024 con casi un 78% de participación. El uso amplio en automoción, embalaje y electrónica mantuvo la demanda fuerte debido a su rendimiento estable y amplias opciones de procesamiento. Los materiales de base biológica crecieron a medida que las marcas buscaban menores emisiones e insumos más ecológicos. Los compuestos reciclados avanzaron a medida que las reglas de reducción de residuos aumentaron el uso de resinas post-consumo. Las cadenas de suministro fuertes y el menor costo ayudaron a los materiales de origen fósil a mantenerse a la cabeza, mientras que la creciente presión por la sostenibilidad continuó impulsando tanto los grados reciclados como los de base biológica hacia aplicaciones de alto volumen.

- Por ejemplo, Ford utiliza más de 50 millones de libras de plásticos reciclados post-consumo anualmente en varias partes de vehículos.

Por Producto

El polipropileno (PP) lideró el segmento de productos en 2024 con aproximadamente un 32% de participación. El PP se mantuvo a la cabeza porque los fabricantes confiaron en su bajo peso, sólida resistencia y alta resistencia química en automóviles, embalajes y bienes de consumo. El polietileno (PE), PET, ABS y PA siguieron con una demanda constante en botellas, carcasas de electrónica y partes estructurales. Los plásticos de ingeniería como PC, PBT, PMMA y PU ganaron tracción en aplicaciones de alta temperatura u ópticas. La fuerte procesabilidad y el amplio alcance de uso final ayudaron al PP a mantener un claro liderazgo en las líneas de compounding globales.

- Por ejemplo, se estimó que el volumen del mercado global de PP fue de alrededor de 87.21 millones de toneladas en 2024.

Por Aplicación

El sector automotriz dominó el segmento de aplicaciones en 2024 con alrededor del 27% de participación. Los fabricantes de automóviles aumentaron el uso de compuestos ligeros para mejorar la eficiencia del combustible y apoyar el diseño de plataformas de vehículos eléctricos. El embalaje creció a través de una fuerte demanda de PET, PP y PE para formatos rígidos y flexibles. La electricidad y la electrónica avanzaron debido al mayor uso de grados retardantes de llama. La construcción, bienes de consumo, maquinaria industrial, dispositivos médicos, medios ópticos y aeroespacial adoptaron resinas de ingeniería por su resistencia y durabilidad. La reducción de peso y la flexibilidad de diseño mantuvieron al sector automotriz en la posición superior.

Principales Impulsores del Crecimiento

Aumento de la Demanda de los Sectores Automotriz y Electrónico

La demanda aumentó a medida que los fabricantes de automóviles utilizaron compuestos ligeros para reducir el peso del vehículo y mejorar la eficiencia energética. Los productores de electrónica también confiaron en plásticos de ingeniería para componentes de dispositivos compactos, resistentes al calor y seguros. El fuerte crecimiento en la producción de vehículos eléctricos aumentó la necesidad de grados de alto rendimiento de PP, PA, ABS y PC. Los proveedores de nivel 1 prefirieron materiales compuestos porque apoyan tolerancias más estrictas y ayudan a reducir el costo total del sistema. Estas ventajas fortalecieron la adopción en tableros, carcasas de baterías, conectores y unidades de iluminación. La rápida expansión en la movilidad global y dispositivos inteligentes mantuvo al sector automotriz y electrónico como las fuerzas centrales que impulsan el mercado de compounding de plásticos.

- Por ejemplo, el automóvil moderno promedio ahora contiene alrededor de 426 libras de plásticos y compuestos, un punto de referencia citado por el análisis de la industria para cuantificar cuán profundamente integrados están los plásticos en el diseño de vehículos y cuánto peso se puede ahorrar en comparación con los metales tradicionales.

Expansión de Aplicaciones de Embalaje y Bienes de Consumo

La demanda de embalaje creció a medida que las marcas adoptaron compuestos de PE, PP, PET y reciclados para cumplir con los objetivos de rendimiento y sostenibilidad. Los productos alimenticios, de bebidas y de cuidado personal requerían una fuerte resistencia a barreras, claridad y estabilidad química, lo que reforzó la necesidad de soluciones avanzadas de compounding. Los productores de bienes de consumo aumentaron el uso de texturas personalizadas, colores y grados reforzados para apoyar productos duraderos y atractivos. El crecimiento del comercio electrónico aceleró la demanda de embalajes protectores y diseños ligeros. Estas condiciones fortalecieron el mercado a medida que los fabricantes buscaron materiales rentables y de alto rendimiento que mejoraran la calidad del producto mientras apoyaban ciclos de producción más rápidos.

- Por ejemplo, en el mercado global de botellas de bebidas, la resina como el tereftalato de polietileno (PET) sigue siendo ampliamente utilizada debido a su inercia química y resistencia. Una revisión clave del reciclaje de PET señala que las botellas de PET representan una de las categorías más grandes en el envasado de bebidas, demostrando una demanda continua de PET en aplicaciones de alta claridad y alta seguridad.

Cambio hacia Materiales Sostenibles y Reciclados

Los objetivos de sostenibilidad global alentaron a las empresas a adoptar compuestos reciclados y de base biológica a gran escala. Las normativas gubernamentales sobre reducción de residuos impulsaron a las industrias a integrar resinas post-consumo en aplicaciones automotrices, de embalaje y electrónicas. Las principales marcas prometieron un mayor contenido reciclado, lo que impulsó las inversiones en tecnologías avanzadas de clasificación y reprocesamiento. Los polímeros de base biológica también ganaron interés debido a las menores emisiones y la reducción de la dependencia de los fósiles. Los métodos mejorados de recuperación mecánica aumentaron el rendimiento de los grados reciclados, haciéndolos adecuados para usos de gama media y alta. Este cambio fortaleció la demanda a largo plazo y ayudó al Mercado de Compuestos Plásticos a avanzar hacia sistemas de materiales más limpios.

Tendencias y Oportunidades Clave

Crecimiento de Plásticos de Ingeniería de Alto Rendimiento

Los plásticos de ingeniería como PA, PBT, PC, PMMA y TPU vieron un uso creciente debido a su resistencia al calor, estabilidad dimensional y resistencia. Las industrias ampliaron la adopción en módulos de baterías, sistemas de carga, estructuras ligeras y carcasas médicas. El crecimiento en dispositivos 5G, componentes de vehículos eléctricos y automatización industrial abrió nuevas oportunidades para aditivos funcionales, retardantes de llama y compuestos conductores. Los fabricantes invirtieron en líneas de compuestos de alta precisión para cumplir con estrictas necesidades de calidad. Esta tendencia fortaleció la demanda de formulaciones especiales que reemplazaron metales y apoyaron la flexibilidad de diseño, permitiendo a las empresas servir aplicaciones avanzadas con mejor rendimiento y menor costo de producción.

- Por ejemplo, el informe indica que la masa promedio de plásticos en un automóvil estadounidense aumentó un 16% a 411 libras (186 kg) de 2012 a 2021.

Avances en Tecnologías de Aditivos y Formulaciones Personalizadas

Los productores utilizaron aditivos avanzados para ofrecer resistencia a los rayos UV, rendimiento antimicrobiano, mayor resistencia al impacto y mejor acabado superficial. Las formulaciones personalizadas ayudaron a los clientes a cumplir con objetivos de rendimiento exactos en sistemas eléctricos, dispositivos médicos e interiores automotrices. La adopción más rápida de materiales de impresión 3D creó oportunidades para compuestos a medida que apoyaron nuevas posibilidades de diseño. Las herramientas digitales de igualación de color y selección de compuestos en línea mejoraron la velocidad de suministro y redujeron el tiempo de desarrollo. Estas innovaciones ayudaron a los compuestos a ganar pedidos de alto margen y responder a requisitos de nicho, ofreciendo fuertes oportunidades para diferenciar productos en mercados competitivos.

- Por ejemplo, un importante productor tiene una capacidad comercial de nanocristales de celulosa (CNC) de aproximadamente 300 toneladas/año, indicando que esta magnitud general es relevante en el campo de los materiales de base biológica.

Aumento de Inversiones en Infraestructura de Reciclaje

Gobiernos y marcas invirtieron en reciclaje mecánico y químico para aumentar el suministro de resinas post-consumo de alta calidad. Nuevas tecnologías mejoraron la descontaminación y la recuperación molecular para flujos de PP, PE, PET y ABS. Las mejoras en infraestructura apoyaron sistemas circulares a gran escala que alimentaron aplicaciones de embalaje, automotriz y de electrodomésticos. Estos cambios alentaron a los compuestos a crear grados reciclados mejorados en rendimiento, que se ajustaron a casos de uso más exigentes. La creciente colaboración entre recicladores y compuestos fortaleció las oportunidades a largo plazo a medida que las industrias buscaban materiales de menor carbono y modelos de economía circular.

Desafíos Clave

Volatilidad en los Precios de Materias Primas

Los precios de las materias primas fluctuaron debido a los costos de energía, la escasez de suministro y la inestabilidad geopolítica. Los compuestos lucharon por mantener precios estables mientras gestionaban mercados de resinas impredecibles. Los equipos de adquisiciones enfrentaron presión para asegurar un suministro confiable de PP, PE, ABS, PA y aditivos a tarifas competitivas. Estas fluctuaciones afectaron la planificación de la producción y redujeron los márgenes de beneficio tanto para los fabricantes como para los clientes aguas abajo. Muchas empresas aumentaron el uso de materiales reciclados o alternativos, pero la variabilidad de calidad siguió siendo un desafío. Las persistentes oscilaciones de costos limitaron la estabilidad de los contratos a largo plazo y crearon incertidumbre para los planes de expansión en el Mercado de Compuestos Plásticos.

Presión Regulatoria sobre el Uso de Plásticos y Gestión de Residuos

Normas globales más estrictas sobre residuos plásticos, productos de un solo uso y emisiones desafiaron a los fabricantes. Las empresas necesitaron inversiones en tecnologías más limpias y sistemas de cumplimiento para cumplir con los estándares en evolución. Las restricciones sobre aditivos y sustancias peligrosas añadieron complejidad al desarrollo de productos. Los fallos de cumplimiento arriesgaban sanciones, retiros de productos y acceso restringido al mercado. Aunque las regulaciones fomentaron compuestos reciclados y de base biológica, muchas industrias enfrentaron barreras técnicas y de costo al cambiar de materiales. Manejar las expectativas ambientales mientras se satisfacen las necesidades de rendimiento creó un desafío persistente, especialmente para sectores con fuerte dependencia de plásticos tradicionales.

Análisis Regional

América del Norte

América del Norte mantuvo alrededor del 27% de participación del Mercado de Compuestos Plásticos en 2024, respaldada por una fuerte demanda de las industrias automotriz, de embalaje y eléctrica. Los compuestos de PP, PE, ABS y PC ganaron amplio uso en piezas de vehículos ligeros y carcasas de electrónica. La región se benefició de sistemas de fabricación avanzados, alta capacidad de reciclaje e inversiones constantes en plataformas de vehículos eléctricos. El crecimiento en dispositivos médicos y bienes de consumo también aumentó la necesidad de compuestos diseñados con propiedades mecánicas y térmicas más fuertes. Las regulaciones de apoyo para materiales sostenibles fomentaron una mayor adopción de compuestos reciclados y de base biológica en aplicaciones principales.

Europa

Europa representó casi el 24% de participación en 2024, impulsada por estrictas normas ambientales y una fuerte adopción de plásticos de ingeniería de alto rendimiento. Los fabricantes de automóviles utilizaron compuestos ligeros para cumplir con los objetivos de reducción de CO₂, mientras que las empresas de embalaje se trasladaron hacia PP, PE y PET reciclados. Los fabricantes de electrónica y maquinaria industrial ampliaron el uso de grados retardantes de llama y resistentes al calor. Las políticas de economía circular de la región aumentaron la inversión en reciclaje mecánico y químico, impulsando el suministro de resinas postconsumo de alta calidad. La fuerte capacidad de I+D ayudó a Europa a mantener el liderazgo en formulaciones especiales, especialmente para aplicaciones de transporte, salud e industriales avanzadas.

Asia Pacífico

Asia Pacífico dominó el Mercado de Compuestos Plásticos con alrededor del 43% de participación en 2024, respaldada por la rápida industrialización, la fuerte producción automotriz y la expansión de la fabricación de electrónica. China, Japón, India y Corea del Sur invirtieron fuertemente en plataformas de vehículos eléctricos, electrónica de consumo y embalaje, lo que aumentó la demanda de compuestos de PP, PE, ABS, PC y PA. La base de fabricación rentable de la región y su gran ecosistema de proveedores apoyaron operaciones de compuestos de alto volumen. El crecimiento en construcción, electrodomésticos y dispositivos médicos también contribuyó a una fuerte adopción. Los programas de sostenibilidad en aumento mejoraron la adopción de compuestos reciclados tanto en industrias domésticas como orientadas a la exportación.

América Latina

América Latina capturó aproximadamente un 4% de participación en 2024, con la demanda concentrada en los sectores automotriz, de embalaje, bienes de consumo y construcción. Brasil y México lideraron el consumo regional debido a su fuerte producción de vehículos y la expansión de los mercados de FMCG. Los compuestos de PP, PE y PVC siguieron siendo ampliamente utilizados para tuberías, cables, películas de embalaje e interiores. La recuperación económica apoyó la producción industrial, mientras que el creciente interés en materiales circulares fomentó la adopción temprana de compuestos reciclados. Sin embargo, la infraestructura local de reciclaje limitada ralentizó una adopción más amplia. El aumento de la urbanización y la inversión en manufactura ayudaron a mantener un crecimiento de mercado constante, aunque moderado, en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo aproximadamente un 2% de participación en 2024, impulsada por el crecimiento de las industrias de construcción, embalaje y bienes de consumo. La demanda de compuestos de PP, PE y PVC aumentó a medida que se expandieron los proyectos de infraestructura y vivienda en el CCG y partes de África. La capacidad de producción local de polímeros apoyó precios competitivos y un suministro estable para los compuestos. Los programas de diversificación industrial en Arabia Saudita y los EAU fomentaron el desarrollo de plásticos de valor agregado. Sin embargo, la adopción más lenta de plásticos de ingeniería de alto rendimiento y la infraestructura de reciclaje limitada moderaron el crecimiento regional. Se espera que el aumento de la inversión en manufactura avanzada apoye la demanda futura.

Segmentaciones del mercado:

Por Fuente

- Basado en fósiles

- Basado en bio

- Reciclado

Por Producto

- Polietileno (PE)

- Polipropileno (PP)

- Vulcanizados Termoplásticos (TPV)

- Poliolefinas Termoplásticas (TPO)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Tereftalato de Polietileno (PET)

- Tereftalato de Polibutileno (PBT)

- Poliamida (PA)

- Policarbonato (PC)

- Poliuretano (PU)

- Polimetil Metacrilato (PMMA)

- Acrilonitrilo Butadieno Estireno (ABS)

Por Aplicación

- Automotriz

- Construcción y edificación

- Eléctrico y electrónico

- Embalaje

- Bienes de consumo

- Maquinaria industrial

- Dispositivos médicos

- Medios ópticos

- Aeroespacial y defensa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de compuestos plásticos presenta una fuerte competencia entre los principales actores como Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) y SABIC. Estas empresas se enfocaron en expandir sus carteras de PP, PE, ABS, PC, PA y compuestos especiales para servir a aplicaciones en automoción, electrónica, embalaje y construcción. Las empresas fortalecieron sus posiciones en el mercado mediante inversiones en formulaciones de alto rendimiento, grados con contenido reciclado y soluciones basadas en bio. Muchos competidores mejoraron su presencia global al expandir la capacidad de producción en Asia Pacífico y América del Norte. Las asociaciones estratégicas con OEMs y empresas de reciclaje ayudaron a las compañías a apoyar compromisos de economía circular y ofrecer compuestos sostenibles. La innovación continua en tecnologías aditivas, igualación de colores y modificación de polímeros mantuvo la competencia intensa en sectores de uso final de alto valor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Desarrollos Recientes

- En enero de 2025, Covestro AG anunció una gran inversión para expandir la capacidad de compounding en los EE. UU.: Covestro dijo que invertirá una cantidad de millones de euros de tres dígitos bajos para expandir su sitio en Hebron, Ohio, con múltiples nuevas líneas de producción para fabricar compuestos y mezclas de policarbonato personalizados.

- mizados de policarbonato.

- En agosto de 2024, S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, matriz de S&E Specialty Polymers, completó una expansión de su instalación de compounding en Streetsboro, Ohio. El proyecto añadió más de 140 millones de libras de capacidad de compounding de termoplásticos, fortaleciendo su posición en PVC rígido y compuestos técnicos relacionados.

- En agosto de 2024, SABIC firmó un acuerdo de inversión potencial con el gobierno provincial de Fujian para construir una planta de compounding de termoplásticos técnicos en Zhangzhou, China. El sitio planificado producirá mezclas peletizadas de LEXAN™ PC y CYCOLOY™ PC/ABS para aplicaciones automotrices, electrónicas, solares y de electrificación.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente, Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de compuestos automotrices ligeros aumentará a medida que la producción de vehículos eléctricos se expanda en todo el mundo.

- El uso de materiales reciclados y de base biológica crecerá debido a reglas de sostenibilidad más estrictas.

- Los plásticos técnicos como PA, PC, PBT y ABS ganarán una adopción más amplia en la electrónica.

- Los productores de envases aumentarán la dependencia de resinas compuestas de alta claridad y alta resistencia.

- Las mejoras en el reciclaje químico y mecánico apoyarán compuestos reciclados de mayor calidad.

- Asia Pacífico seguirá siendo la región de más rápido crecimiento con una fuerte producción manufacturera.

- Las tecnologías avanzadas de aditivos mejorarán el rendimiento y la personalización de los compuestos.

- Los sectores de maquinaria médica e industrial ampliarán el uso de compuestos de alta durabilidad.

- Los actores globales invertirán en nuevas plantas de compounding para fortalecer las cadenas de suministro regionales.

- Las herramientas digitales para la coincidencia de color y el control de formulación mejorarán la eficiencia y calidad de la producción.