Visión General del Mercado

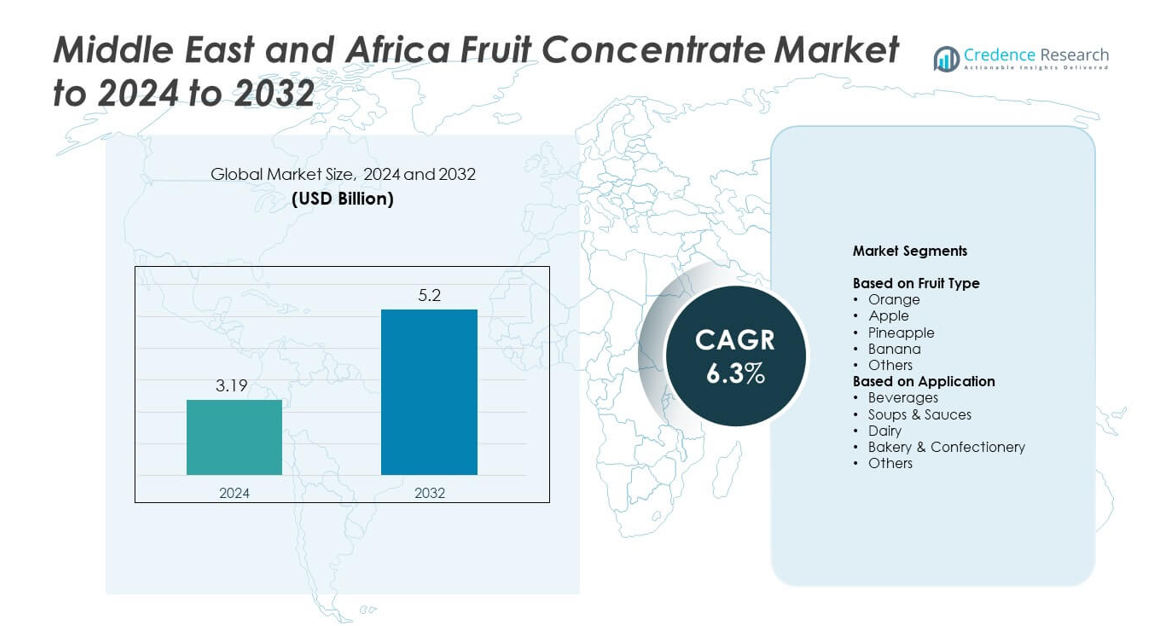

El tamaño del mercado de concentrado de frutas de Oriente Medio y África se valoró en USD 3.19 mil millones en 2024 y se anticipa que alcanzará los USD 5.2 mil millones para 2032, con un CAGR del 6.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Concentrado de Frutas de Oriente Medio y África 2024 |

USD 3.19 mil millones |

| Mercado de Concentrado de Frutas de Oriente Medio y África, CAGR |

6.3% |

| Tamaño del Mercado de Concentrado de Frutas de Oriente Medio y África 2032 |

USD 5.2 mil millones |

El mercado de concentrado de frutas de Oriente Medio y África incluye actores importantes como Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., e Ingredion Incorporated. Estas empresas fortalecen la presencia en el mercado a través de procesamiento avanzado, distribución más amplia y sólidas asociaciones con fabricantes de bebidas, lácteos y panadería. Sudáfrica lidera el panorama regional con una participación del 39% en 2024 debido a la fuerte producción de frutas y a las instalaciones de procesamiento desarrolladas, seguida por Arabia Saudita con un 27% y el resto de Oriente Medio con un 21%, impulsado por la creciente demanda de bebidas envasadas y el creciente actividad de servicios de alimentos.

Perspectivas del Mercado

- El mercado de concentrado de frutas de Oriente Medio y África se valoró en USD 3.19 mil millones en 2024 y se proyecta que alcance los USD 5.2 mil millones para 2032, creciendo a un CAGR del 6.3%.

- El crecimiento del mercado está impulsado por la creciente demanda de jugos asequibles, la expansión de las actividades de procesamiento de alimentos y el aumento del uso de concentrados en formulaciones de lácteos, panadería y bebidas.

- Las preferencias de etiquetas limpias y la inversión en instalaciones de procesamiento local dan forma a las tendencias del mercado, mientras que el concentrado de naranja lidera el segmento de tipo de fruta con un 38% de participación y las bebidas dominan las aplicaciones con un 46% de participación.

- La competencia se fortalece a medida que los productores regionales y globales mejoran las tecnologías de procesamiento y expanden la distribución, aunque los altos costos de producción y logística siguen siendo restricciones clave.

- Sudáfrica posee el 39% del mercado regional, seguida por Arabia Saudita con un 27% y el resto de Oriente Medio con un 21%, respaldado por el fuerte consumo de bebidas y la expansión de los sectores de servicios de alimentos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Fruta

La naranja lideró el segmento de tipo de fruta en 2024 con aproximadamente un 38% de participación en el Mercado de Concentrados de Frutas de Medio Oriente y África. La demanda se mantuvo fuerte porque el concentrado de naranja ofrece alta versatilidad, larga vida útil y almacenamiento rentable para los productores de bebidas. Los fabricantes de alimentos utilizaron concentrado de naranja en jugos, bebidas saborizadas y formulaciones dulces debido a su suministro constante en los centros de procesamiento regionales. Los concentrados de manzana y piña también se expandieron a medida que las panaderías y las marcas de lácteos usaron estas variantes para mejorar la estabilidad del sabor y reducir la dependencia estacional.

- Por ejemplo, en la planta de Citrosuco en Matão, Brasil, se procesan aproximadamente 100,000 naranjas cada minuto en jugo y concentrado.

Por Aplicación

Las bebidas dominaron el segmento de aplicación en 2024 con casi un 46% de participación en el Mercado de Concentrados de Frutas de Medio Oriente y África. El crecimiento se aceleró a medida que los fabricantes de jugos, productores de refrescos y fabricantes de néctares confiaron en los concentrados para reducir los costos de producción y mantener un sabor consistente. Las bebidas siguieron siendo el motor clave porque los consumidores urbanos prefirieron productos listos para beber con una vida útil más larga. Los fabricantes de lácteos, panadería y salsas también aumentaron su uso a medida que utilizaron concentrados para mejorar la intensidad del color, la dulzura y los perfiles de sabor natural.

- Por ejemplo, la fábrica “Blender” de Innocent Drinks en Róterdam está diseñada para producir alrededor de 400 millones de botellas de jugos y batidos refrigerados cada año para múltiples mercados europeos.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Bebidas Procesadas Asequibles

El creciente interés en jugos y bebidas saborizadas de bajo costo impulsa el uso de concentrados de frutas en el Mercado de Concentrados de Frutas de Medio Oriente y África. Los productores confían en los concentrados para gestionar la volatilidad de precios y asegurar el suministro durante todo el año a pesar de la escasez estacional de frutas. Los compradores urbanos eligen opciones listas para beber debido a sus rutinas ocupadas, lo que fortalece la demanda de las empresas de bebidas. Este cambio aumenta la inversión en unidades de procesamiento modernas y anima a los fabricantes a expandir las líneas de sabores para el consumo masivo.

- Por ejemplo, la marca de jugos Cappy de Coca-Cola había expandido su distribución a más de 25 países para 2025, apoyando un acceso más amplio a bebidas de frutas procesadas.

Expansión de Redes de Fabricación de Alimentos y Minoristas

Los procesadores de alimentos amplían sus operaciones a medida que los supermercados y las tiendas de conveniencia amplían su presencia en las principales ciudades de MEA. Estas empresas utilizan concentrados de frutas en productos lácteos, panadería, confitería y salsas para mantener la consistencia del sabor. El aumento del ingreso disponible apoya un mayor gasto en alimentos envasados, impulsando a las empresas a adoptar concentrados para una mejor estabilidad y menor desperdicio. La expansión de cadenas de frío y sistemas de distribución aumenta aún más la adopción entre fabricantes de alimentos medianos y grandes.

- Por ejemplo, el productor egipcio Domty planeó invertir EGP 100 millones en una nueva fábrica en la Ciudad 6 de Octubre, con la instalación destinada a cubrir un área de aproximadamente 27,000 metros cuadrados.

Cambio Hacia Ingredientes de Mayor Vida Útil

Los productores priorizan ingredientes con mejor estabilidad para reducir el deterioro y extender la vida útil del producto. Los concentrados de frutas satisfacen esta necesidad al ofrecer más sólidos, transporte más fácil y menores costos de almacenamiento. Los fabricantes en climas cálidos prefieren los concentrados porque resisten mejor las fluctuaciones de temperatura que los jugos frescos. Esta preferencia fomenta un uso más amplio en los segmentos de bebidas, lácteos y panadería, apoyando un crecimiento sostenido en el Mercado de Concentrados de Frutas de Medio Oriente y África.

Tendencias y Oportunidades Clave

Crecimiento en Líneas de Productos Naturales y de Etiqueta Limpia

La demanda aumenta por sabores naturales e ingredientes de etiqueta limpia a medida que los consumidores buscan opciones más saludables. Los concentrados de frutas apoyan esta tendencia al ofrecer color y dulzura sin aditivos sintéticos. Las marcas utilizan estos beneficios para lanzar jugos reformulados, bebidas lácteas y productos de origen vegetal. Este cambio crea oportunidades para que los productores suministren concentrados premium y mínimamente procesados tanto en canales minoristas como industriales.

- Por ejemplo, Blue Skies cambió a preformas de botellas de jugo más ligeras y fabricadas localmente para sus operaciones en Ghana. Este cambio estratégico redujo el uso de plástico en aproximadamente 5 toneladas (4,500 kg o aproximadamente 9,920 libras) cada año en sus operaciones, al mismo tiempo que redujo el número de camiones en la carretera necesarios para transportar preformas a la fábrica.

Aumento de la Inversión en Instalaciones de Procesamiento Local

Los gobiernos e inversores privados expanden la capacidad de procesamiento de frutas locales para reducir la dependencia de las importaciones. Las nuevas plantas mejoran el acceso a concentrados de naranja, manzana y frutas tropicales en las industrias nacionales. El procesamiento mejorado ayuda a los agricultores a obtener un mayor valor de los excedentes de frutas y reduce las pérdidas post-cosecha. Los actores regionales utilizan esta ventaja para fortalecer la estabilidad del suministro y ofrecer concentrados a precios competitivos para múltiples aplicaciones.

- Por ejemplo, Sahara for Fruit Processing lanzó su fábrica de concentrado de jugo de última generación en Egipto con una capacidad para procesar 150,000 toneladas de naranjas anualmente, produciendo concentrados de jugo premium, purés y aceites para mercados globales.

Creciente Uso de Concentrados en Alimentos Funcionales

Los productores desarrollan bebidas fortificadas, bebidas de yogur y mezclas energéticas utilizando concentrados ricos en nutrientes. Estos productos atraen a los consumidores enfocados en la salud que desean bases de ingredientes naturales. La tendencia abre oportunidades para concentrados con mayor retención de vitaminas y mezclas especiales. Las empresas utilizan la innovación para diferenciar productos en un mercado de alimentos funcionales cada vez más competitivo.

Desafíos Clave

Inestabilidad del Suministro y Dependencia Estacional

La producción local de frutas enfrenta escasez periódica debido a fluctuaciones climáticas, riego limitado y problemas de plagas. Estos factores interrumpen el flujo constante de materias primas necesarias para la fabricación de concentrados. Los procesadores a menudo recurren a importaciones, aumentando los costos y la exposición a las fluctuaciones de precios globales. Los productores más pequeños luchan por competir, lo que limita el ritmo de expansión del mercado en algunas regiones.

Altos Costos de Producción y Logística

El procesamiento intensivo en energía, las necesidades complejas de almacenamiento y el aumento de los costos de flete incrementan los gastos operativos. Estos costos reducen los márgenes para los fabricantes de concentrados y limitan la asequibilidad para los compradores finales. Las brechas de infraestructura en los sistemas de transporte y cadena de frío añaden más presión. Muchas pequeñas y medianas empresas enfrentan dificultades para escalar la producción debido a estas persistentes barreras de costos.

Análisis Regional

Sudáfrica

Sudáfrica ocupó la posición líder en el Mercado de Concentrados de Frutas de Medio Oriente y África en 2024 con aproximadamente un 39% de participación. La fuerte producción de frutas en manzanas, naranjas y variedades tropicales apoya un suministro estable de concentrados para fabricantes de bebidas, panadería y lácteos. Los procesadores locales se benefician de instalaciones avanzadas y redes enfocadas en la exportación que mejoran la consistencia del producto. El aumento del consumo de jugos envasados y bebidas saborizadas fortalece el crecimiento del mercado. La expansión de cadenas minoristas y la mayor adopción de productos de etiqueta limpia alientan aún más a los fabricantes a introducir nuevas formulaciones utilizando concentrados.

Arabia Saudita

Arabia Saudita representó casi el 27% de la cuota del mercado de concentrados de frutas de Medio Oriente y África en 2024. La demanda crece debido a la fuerte dependencia de concentrados importados y un cambio creciente hacia productos de bebidas con valor agregado. Los procesadores de alimentos locales utilizan concentrados para mantener un sabor uniforme y reducir los costos de producción en condiciones climáticas estrictas. La expansión de las poblaciones urbanas y el mayor consumo de bebidas listas para beber impulsan a las empresas a ampliar sus operaciones. Las iniciativas gubernamentales que promueven el procesamiento de alimentos domésticos también apoyan el crecimiento continuo en aplicaciones de bebidas y lácteos.

Resto de Medio Oriente

La región del Resto de Medio Oriente capturó alrededor del 21% de la cuota del mercado de concentrados de frutas de Medio Oriente y África en 2024. El crecimiento mejora a medida que los fabricantes de bebidas, productores de confitería y marcas de lácteos adoptan concentrados para estabilizar las cadenas de suministro. Los países de este grupo dependen significativamente de las importaciones debido a la limitada cultivación de frutas, lo que aumenta las oportunidades para los proveedores globales. El aumento del turismo y la expansión del servicio de alimentos impulsan la demanda de mezclas de jugos, salsas y productos con sabor. La mejora de la logística y la inversión en la fabricación de alimentos fortalecen las perspectivas a largo plazo para la adopción de concentrados en múltiples aplicaciones.

Segmentaciones del Mercado:

Por Tipo de Fruta

- Naranja

- Manzana

- Piña

- Banana

- Otros

Por Aplicación

- Bebidas

- Sopas & Salsas

- Lácteos

- Panadería & Confitería

- Otros

Por Geografía

- Sudáfrica

- Arabia Saudita

- Resto de Medio Oriente

Panorama Competitivo

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., e Ingredion Incorporated configuran el panorama competitivo del mercado de concentrados de frutas de Medio Oriente y África. El mercado presenta una mezcla de proveedores multinacionales y fuertes productores regionales, cada uno centrado en expandir la capacidad de procesamiento y mejorar la calidad del producto para satisfacer la creciente demanda de los sectores de bebidas, lácteos y panadería. Las empresas invierten en tecnologías avanzadas de concentración para mejorar la retención del sabor y la estabilidad en el estante. Muchos actores fortalecen las redes de abastecimiento local para reducir la dependencia de materias primas importadas, mientras que otros se enfocan en desarrollar líneas de concentrados naturales y con etiqueta limpia. La competencia también aumenta a medida que las marcas buscan asociaciones con grandes fabricantes de alimentos y expanden la distribución a través de canales minoristas y de servicio de alimentos. Los movimientos estratégicos como mejoras de instalaciones, diversificación de productos y expansión regional continúan definiendo la dirección competitiva del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Del-Monte Foods Inc.

- Grupo Argana

- Rubicon Arabia

- Diana Food

- Compañía Almarai

- Archer Daniels Midland Co.

- Alsafi Farmand

- Compañía Döhler

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Desarrollos Recientes

- En 2025, Almarai Co Ltd introdujo una línea de jugos de frutas orgánicos premium en Arabia Saudita en febrero.

- En 2025, Rubicon Arabia introdujo los jugos “Rubicon Kids” en los EAU en agosto.

- En 2024, Döhler anunció e inauguró la expansión de su planta de fabricación existente en Paarl, Sudáfrica, para mejorar sus operaciones en África.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Fruta, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de concentrados de jugo asequibles aumentará a medida que las marcas de bebidas amplíen sus líneas de productos.

- La capacidad de procesamiento local crecerá debido a nuevas inversiones en instalaciones de manejo de frutas.

- La adopción de concentrados de etiqueta limpia y naturales aumentará en las principales categorías de alimentos.

- La dependencia de importaciones seguirá siendo alta en áreas de baja producción, creando oportunidades para proveedores globales.

- Los concentrados tendrán un uso más amplio en bebidas lácteas, yogures saborizados y bebidas funcionales.

- El crecimiento del sector de servicios de alimentos y turismo impulsará la demanda de bases de frutas listas para usar.

- Las mejoras en la cadena de suministro mejorarán el acceso a existencias de concentrados estables y de alta calidad.

- Las tecnologías de procesamiento eficientes en energía apoyarán la reducción de costos para los fabricantes.

- El comercio transfronterizo dentro de la región se expandirá a medida que la logística se integre más.

- El aumento de la conciencia sobre la salud impulsará la innovación en mezclas de concentrados ricos en nutrientes y reducidos en azúcar.