Visión General del Mercado

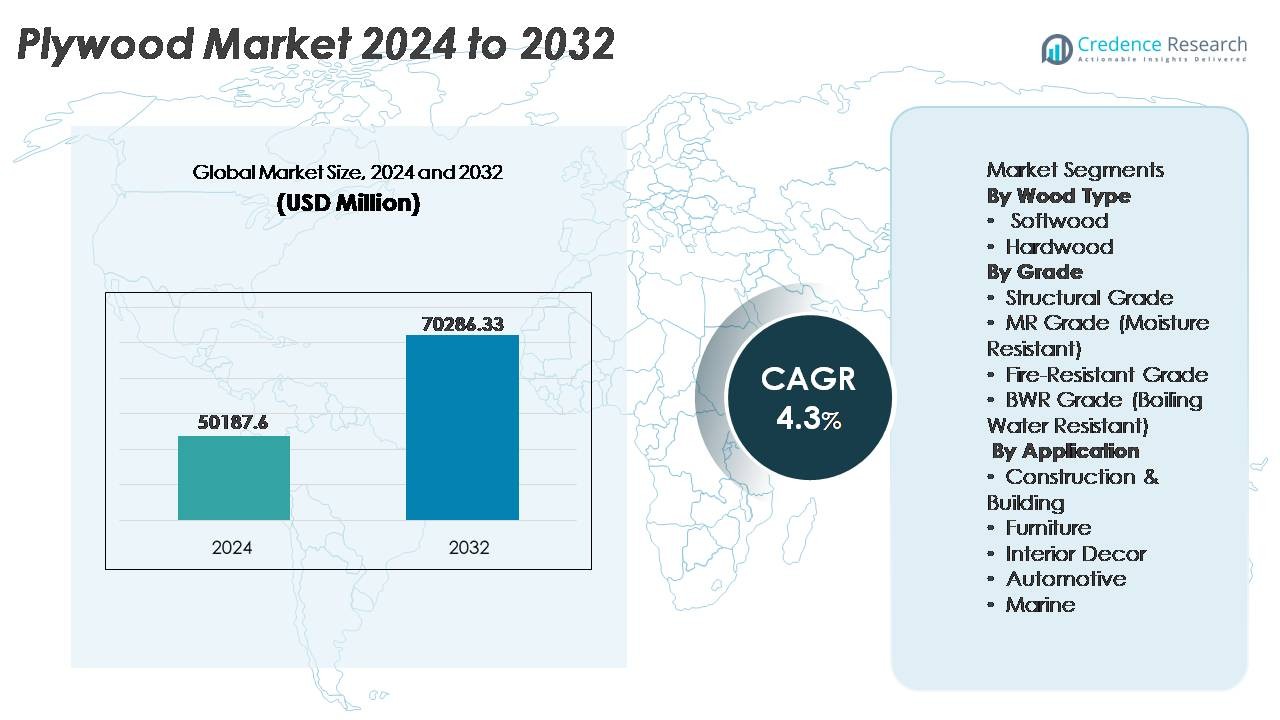

El mercado global de contrachapado fue valorado en USD 50,187.6 millones en 2024 y se proyecta que alcance los USD 70,286.33 millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 4.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Contrachapado 2024 |

USD 50,187.6 Millones |

| Mercado de Contrachapado, CAGR |

4.3% |

| Tamaño del Mercado de Contrachapado 2032 |

USD 70,286.33 Millones |

El mercado global de contrachapado cuenta con actores destacados como Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company y UFP Industries, Inc. Estas empresas compiten a través de operaciones forestales integradas, expansión de capacidad y avances en contrachapado especializado e ingenierizado. Asia-Pacífico lidera el mercado con más del 50% de participación, impulsado por la construcción a gran escala y la fabricación de muebles, seguido por América del Norte con alrededor del 18-20% debido a la demanda de contrachapado certificado premium y productos de madera sostenible en aplicaciones de construcción residencial, comercial y modular.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de contrachapado fue valorado en USD 50,187.6 millones en 2024 y se proyecta que alcance los USD 70,286.33 millones para 2032, creciendo a una tasa compuesta anual del 4.3% durante el período de pronóstico.

- La demanda está impulsada por el aumento de la actividad de construcción, la expansión de la producción de muebles modulares y la mayor adopción de grados de ingeniería y resistentes al agua, particularmente el contrachapado BWR, que tiene la mayor participación basada en grados debido a su idoneidad para cocinas, oficinas y entornos de alta humedad.

- Las tendencias del mercado incluyen un cambio hacia productos de madera certificados y sostenibles, hojas calibradas ligeras para corte automatizado y contrachapado ignífugo para bienes raíces comerciales y desarrollos de infraestructura pública.

- La actividad competitiva se centra en actualizaciones de capacidad, integración de recursos forestales y diferenciación de productos, con los principales actores mejorando sus carteras a través de variantes de contrachapado especial, sistemas adhesivos ecológicos y redes de distribución orientadas a la exportación.

- Asia-Pacífico representa más del 50% de la participación global, seguida por América del Norte con un 18-20%, respaldada por la demanda de decoración premium, mientras que el segmento de aplicación de muebles sigue siendo el principal consumidor debido a la flexibilidad de diseño y los beneficios del ciclo de vida.

Análisis de Segmentación del Mercado:

Por Tipo de Madera

El contrachapado de madera dura tiene la participación dominante en el mercado, representando la mayoría del consumo global debido a su superior resistencia, durabilidad y patrones de grano estético ideales para muebles premium y trabajos de carpintería arquitectónica. Las variantes de madera dura como el roble, abedul, teca y arce ofrecen mejor capacidad de sujeción de tornillos y resistencia al impacto, lo que las hace preferidas para interiores estructurales e instalaciones residenciales y comerciales de alto tráfico. El contrachapado de madera blanda, aunque rentable, se destina principalmente a estructuras temporales y aplicaciones utilitarias; sin embargo, la madera dura mantiene el liderazgo impulsada por las crecientes tendencias de renovación interior y la demanda de superficies de madera de grado premium y larga vida.

- Por ejemplo, el contrachapado de madera dura PureBond® de Columbia Forest Products ha superado más de 100 millones de paneles producidos desde su introducción, fabricado utilizando tecnología de resina libre de formaldehído derivada de adhesivos a base de soja, demostrando tanto rendimiento de durabilidad como innovación de unión ambientalmente segura en aplicaciones de madera dura.

Por Grado

El Grado BWR (Resistente al Agua Hirviendo) lidera el segmento de contrachapado con una considerable cuota de mercado, respaldado por su unión resistente al agua que lo hace adecuado para cocinas, estructuras de madera semi-exteriores y entornos de alta humedad. El contrachapado BWR soporta fluctuaciones de humedad y temperatura, extendiendo la vida útil del producto y reduciendo la frecuencia de reparaciones, lo que atrae fuertemente a constructores residenciales y comerciales. El contrachapado de Grado Estructural sigue siendo esencial para aplicaciones de carga, mientras que el Grado MR continúa siendo adoptado para uso en interiores y de baja humedad. El contrachapado ignífugo está experimentando un aumento en su adopción en infraestructura pública y hospitalidad, sin embargo, el Grado BWR mantiene su dominio debido a su amplia y rentable versatilidad funcional.

- Por ejemplo, los paneles de subpiso mejorados DryGuard® de Georgia-Pacific están diseñados con resistencia avanzada a la humedad y cuentan con una garantía de “no lijado” de 200 días que cubre la hinchazón de los bordes durante la construcción, mientras que los paneles LP® FlameBlock® cumplen con los requisitos ASTM E119 como componente en ensamblajes listados por UL, proporcionando una clasificación de resistencia al fuego de 1 hora en sistemas de paredes y pisos específicos utilizados en proyectos multifamiliares y comerciales.

Por Aplicación

La Construcción y Edificación representan el segmento de aplicación dominante, capturando la mayor parte del uso de contrachapado debido a la extensa dependencia en techos, subpisos, paredes, encofrados y componentes de construcción modular. El segmento se beneficia del desarrollo inmobiliario en expansión, la vivienda urbana y las mejoras de infraestructura en mercados emergentes. La fabricación de muebles sigue siendo un caso de uso de rápido crecimiento, impulsado por la demanda de paneles ligeros de ingeniería y productos modulares, listos para ensamblar. Las aplicaciones de decoración interior ganan tracción a través de tendencias crecientes de personalización, mientras que los sectores automotriz y marino adoptan contrachapado especializado para estructuras ligeras y carrocerías resistentes a la humedad, aunque la Construcción mantiene el liderazgo debido a su gran volumen de demanda estructural.

Principales Impulsores de Crecimiento

Expansión de la Construcción Residencial y Comercial

El crecimiento del mercado de contrachapado está fuertemente vinculado a la expansión global de la vivienda residencial y la infraestructura comercial. La urbanización impulsa la nueva actividad de construcción, incluidos apartamentos, unidades comerciales, instalaciones educativas e instituciones de salud. La versatilidad del contrachapado en aplicaciones de subpiso, techado, refuerzo de paredes y decoración refuerza su relevancia en los sistemas de construcción modernos. La preferencia por materiales ligeros de ingeniería apoya la adopción de contrachapado en construcción modular y estructuras prefabricadas. El aumento de los gastos en renovación y remodelación impulsa aún más el uso de contrachapado para paneles interiores, gabinetes y reemplazo de pisos. Además, las políticas gubernamentales de apoyo, los subsidios de vivienda y las iniciativas de revitalización de infraestructura en naciones en desarrollo amplifican la demanda, haciendo de la expansión de la construcción un catalizador fundamental de crecimiento.

- Por ejemplo, Louisiana-Pacific Corporation mejoró su línea en Houlton, Maine para fabricar revestimientos y molduras LP® SmartSide®, permitiendo una producción anual de aproximadamente 220 millones de pies cuadrados de paneles de revestimiento de ingeniería.

Creciente Adopción de Productos de Madera de Ingeniería y de Valor Agregado

La demanda de productos de madera de ingeniería, incluidos contrachapados laminados, con película, calibrados y resistentes al fuego, está aumentando a medida que los fabricantes mejoran la durabilidad, la resistencia a la humedad, el rendimiento contra incendios y la compatibilidad de acabado. Industrias como la hospitalidad, el comercio minorista, las oficinas y el desarrollo residencial están cambiando hacia contrachapados de valor agregado para reducir el mantenimiento del ciclo de vida. Las hojas calibradas con precisión permiten el mecanizado CNC y el ensamblaje modular estandarizado, mejorando la precisión del diseño para muebles y soluciones interiores producidos en masa. Además, la integración de adhesivos mejorados y recubrimientos superficiales crea variantes de contrachapado que apoyan aplicaciones de decoración sostenibles y de lujo. A medida que los usuarios finales priorizan una vida útil más larga del producto y la flexibilidad de diseño, el contrachapado de ingeniería emerge como un impulsor crítico del avance del mercado.

· Por ejemplo, Greenpanel Industries opera instalaciones de MDF y contrachapado con una capacidad actual anual de MDF de 891,000 metros cúbicos y ofrece varios productos, incluidos tableros resistentes a la humedad y de alta densidad.

Crecimiento en la Fabricación de Muebles y Decoración de Interiores

El aumento de los estándares de vida modernos y el consumo orientado a la mejora del estilo de vida aceleran la demanda de contrachapado en la fabricación de muebles y decoración. El cambio hacia cocinas modulares, vestidores, estaciones de trabajo de oficina y espacios de vida multifuncionales impulsa la necesidad de contrachapado debido a su capacidad de mecanizado, grosor uniforme y compatibilidad con laminados y chapas. Los muebles listos para ensamblar impulsados por el comercio electrónico aumentan la producción en masa y la distribución global de productos basados en contrachapado. Los temas de interiores que enfatizan las texturas naturales y la estética de la madera fortalecen aún más el consumo de contrachapado de calidad premium. La fuerte influencia del movimiento inmobiliario, las propiedades de alquiler a corto plazo y los muebles para hogares inteligentes sostienen el crecimiento, posicionando al sector del mueble como un motor de demanda de contrachapado a largo plazo.

Tendencias y Oportunidades Clave

Cambio Hacia Productos de Madera Ecológicos y Certificados

La sostenibilidad influye en las decisiones de adquisición, ya que consumidores, desarrolladores y gobiernos prefieren productos obtenidos de manera responsable y producidos con adhesivos de baja emisión. La creciente adopción de certificaciones (como FSC y PEFC) construye credibilidad en el mercado para el contrachapado ambientalmente compatible. Los fabricantes están innovando con resinas de bajo VOC, contenido de madera reciclada y fibras alternativas. Las iniciativas de infraestructura verde, los códigos de construcción sostenibles y las políticas de divulgación de huella de carbono promueven el contrachapado certificado. Esta tendencia desbloquea oportunidades para cadenas de suministro transparentes, uso de productos químicos bio-basados, optimización de embalajes reutilizables y penetración de exportaciones en regiones que aplican regulaciones ambientales estrictas. El contrachapado ecológico pasa de ser un nicho a ser convencional, remodelando la dinámica de producción.

- Por ejemplo, Weyerhaeuser gestiona más de 12 millones de acres de tierras forestales en los Estados Unidos y Canadá bajo la certificación del Sustainable Forestry Initiative®, asegurando insumos de madera trazables y cosechados de manera responsable.

Crecimiento del Contrachapado Especializado para Usos Industriales de Alto Valor

Las variantes de contrachapado especializado diseñadas para resistencia al fuego, resistencia al impacto, impermeabilización y estabilidad química crean oportunidades en los mercados marítimo, de construcción de carrocerías automotrices, almacenamiento en frío y pisos de contenedores. Los proyectos de infraestructura en metro, terminales de transporte y servicios públicos requieren contrachapado de alta especificación que cumpla con los estándares de seguridad y rendimiento. La creciente necesidad de materiales estables a la humedad en regiones costeras y corredores industriales impulsa la inversión en contrachapado BWR, marino y laminado. Los fabricantes que ofrecen personalización, tolerancias de hoja, compatibilidad con corte digital y tratamientos de superficie especializados obtienen ventaja de pioneros. La evolución del contrachapado de un producto básico a un material diseñado para el rendimiento abre segmentos de ingresos de mayor margen a nivel mundial.

- Por ejemplo, Viance, LLC, licencia instalaciones independientes para fabricar paneles de madera contrachapada con clasificación de resistencia al fuego tratados con sus productos químicos ignífugos patentados D-Blaze®, que cumplen con los estándares de rendimiento de acuerdo con ASTM E84 (Clase A/Clase 1 con una calificación FR-S) y se utilizan en ensamblajes que cumplen con los protocolos de prueba ASTM E119 para resistencia al fuego.

Desafíos Clave

Disponibilidad de Materias Primas y Volatilidad de Precios

Las fluctuaciones en la disponibilidad de madera y el aumento de los precios de los troncos plantean desafíos persistentes para los fabricantes de madera contrachapada. Los controles de deforestación, las restricciones de exportación y la degradación forestal limitan el suministro, especialmente en países dependientes de la importación de madera dura. Los costos de transporte, la escasez de mano de obra y la inflación de precios de resinas aumentan aún más los gastos de fabricación. Los productores pequeños y medianos luchan por competir con actores integrados que obtienen plantaciones certificadas. Los riesgos de gestión de inventarios surgen de los ciclos estacionales de cosecha de madera. Sin canales consistentes de materias primas y soluciones forestales sostenibles, el sector enfrenta presión sobre los márgenes, retrasos en la producción y una capacidad de expansión limitada, lo que impacta la competitividad de costos a largo plazo de los productos de madera contrachapada.

Competencia de Materiales Sustitutos

Los sustitutos ingenierizados como el tablero de fibra de densidad media (MDF), el tablero de fibra de alta densidad (HDF), los tableros de espuma de PVC, los paneles compuestos de aluminio y los laminados plásticos desafían el consumo de madera contrachapada, particularmente en la fabricación de gabinetes, particiones interiores y paneles decorativos. Estas alternativas ofrecen ventajas como menor costo, acabado más suave para pintar y resistencia a problemas de termitas y deformaciones. En mercados donde la sensibilidad al precio es alta, los sustitutos interrumpen la demanda de madera contrachapada tradicional. Los avances en compuestos poliméricos y tableros híbridos intensifican esta competencia. Los fabricantes deben diferenciarse a través de la durabilidad, sostenibilidad, valor del ciclo de vida e ingeniería avanzada para mantener la relevancia en el mercado frente a materiales de reemplazo de rápido crecimiento.

Análisis Regional

Asia-Pacífico

Asia-Pacífico domina el mercado global de madera contrachapada con más del 50% de participación de mercado, impulsada por la rápida expansión de la infraestructura urbana, el crecimiento de la población y la construcción de viviendas residenciales a gran escala en China, India, Indonesia y Vietnam. La región se beneficia de la abundante disponibilidad de materias primas, mano de obra rentable y fuertes clústeres de fabricación que apoyan tanto el consumo doméstico como los envíos de exportación. El aumento de los ingresos disponibles, la modernización de los espacios habitables, el crecimiento de los muebles modulares y el aumento de la inversión en bienes raíces comerciales mejoran aún más la demanda de madera contrachapada. Las iniciativas gubernamentales que promueven la vivienda asequible y la infraestructura pública amplifican el consumo en volumen, posicionando a Asia-Pacífico como el motor de crecimiento principal para la industria de la madera contrachapada.

Norteamérica

Norteamérica posee alrededor del 18-20% de participación de mercado, respaldada por una demanda estable de renovación del hogar, revitalización de viviendas multifamiliares y expansión de la construcción modular basada en madera. Las industrias de muebles y decoración interior de la región siguen siendo fuertes usuarias de madera contrachapada de madera dura, particularmente en los EE. UU. El crecimiento en madera contrachapada ingenierizada certificada como ecológica y de bajas emisiones acelera la adopción entre los constructores residenciales que cumplen con los estándares de cumplimiento ambiental. La mejora en la disponibilidad de hipotecas y el aumento de la inversión en soluciones de cocina y gabinetes de alta gama también fomentan el uso de madera contrachapada. A pesar de la competencia de MDF y tableros compuestos, Norteamérica mantiene una demanda constante a través de aplicaciones arquitectónicas, comerciales y de interiores de lujo de madera premium.

Europa

Europa representa aproximadamente el 15% del mercado de contrachapado, con la demanda concentrada en Alemania, el Reino Unido, Francia y Polonia. La región enfatiza estrictos estándares de sostenibilidad, impulsando la adopción de contrachapado certificado proveniente de bosques gestionados de manera responsable. El crecimiento en remodelación, interiores ecológicos y construcción energéticamente eficiente impulsa el consumo de contrachapado en los segmentos residencial y comercial. La fabricación de muebles en Europa sigue siendo un importante usuario final, especialmente en Escandinavia y Europa del Este, donde los productos de madera ingenierizada lideran la producción. Aunque las fluctuaciones económicas afectan moderadamente los ciclos de construcción, el enfoque de Europa en la calidad, el rendimiento ante el fuego y los materiales de bajo carbono asegura una demanda constante de contrachapado en categorías especializadas y estructurales.

América Latina

América Latina captura aproximadamente un 8% de cuota de mercado, con Brasil y Chile liderando la producción y exportación debido a sus extensos recursos forestales y bases de fabricación de contrachapado establecidas. La expansión de la construcción asociada con la urbanización, la infraestructura minorista, las instalaciones turísticas y los programas de vivienda de bajo costo contribuye al consumo de contrachapado. La región muestra un creciente interés en contrachapado ingenierizado y resistente a la humedad para cocinas, gabinetes y uso industrial en entornos costeros. Sin embargo, la inestabilidad económica y la volatilidad de la moneda afectan la asequibilidad de las importaciones y las inversiones en la cadena de suministro. No obstante, los programas de sostenibilidad forestal y la fabricación orientada a la exportación fortalecen la posición a largo plazo de la región en la industria global del contrachapado.

Oriente Medio y África

Oriente Medio y África representan alrededor del 6-7% de cuota de mercado, impulsados por el desarrollo de bienes raíces comerciales, la expansión hotelera y proyectos de vivienda moderna en los EAU, Arabia Saudita y Sudáfrica. La región depende en gran medida de las importaciones de contrachapado debido a la limitada disponibilidad de madera nacional, creando oportunidades para proveedores globales. La demanda se mantiene fuerte para BWR, encofrado de construcción y contrachapado decorativo para proyectos de interiores de alta gama. Los megaproyectos de infraestructura, complejos minoristas y centros de entretenimiento aumentan el consumo, mientras que la sensibilidad a los precios y las dependencias de la cadena de suministro plantean desafíos. No obstante, la continua inversión gubernamental en infraestructura no petrolera sostiene el impulso de la demanda para aplicaciones de contrachapado.

Segmentaciones del Mercado:

Por Tipo de Madera

- Madera Blanda

- Madera Dura

Por Grado

- Grado Estructural

- Grado MR (Resistente a la Humedad)

- Grado Resistente al Fuego

- Grado BWR (Resistente al Agua Hirviendo)

Por Aplicación

- Construcción y Edificación

- Muebles

- Decoración de Interiores

- Automotriz

- Marina

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de contrachapado está moderadamente fragmentado, con una combinación de fabricantes integrados a gran escala, molinos regionales y productores especializados en madera de ingeniería que compiten en precio, calidad del producto y capacidades de distribución. Los actores clave se centran en expandir la capacidad de producción, asegurar fuentes certificadas de materias primas y mejorar las carteras de productos con contrachapado resistente al fuego, al agua y de precisión calibrada para satisfacer la demanda específica de aplicaciones. Las asociaciones estratégicas, la penetración en exportaciones y las mejoras en la fabricación impulsadas por tecnología, como el prensado automatizado, el monitoreo de humedad y la optimización de resinas, fortalecen la competitividad. Las empresas con programas de silvicultura sostenible y certificaciones ambientales ganan preferencia en mercados regulados. Mientras tanto, los productores más pequeños compiten en eficiencia de costos y suministro localizado, pero enfrentan desafíos por la fluctuación de los precios de la madera y los requisitos de cumplimiento. El creciente énfasis en el contrachapado de marca, las dimensiones estandarizadas y los acabados de superficie de valor añadido también intensifica la diferenciación. A medida que las empresas de construcción, muebles modulares y decoración de interiores escalan, la competencia sigue favoreciendo a los fabricantes que ofrecen calidad consistente, entrega oportuna y soluciones diversificadas de contrachapado de alto rendimiento alineadas con los estándares de construcción en evolución a nivel mundial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En diciembre de 2025, West Fraser Timber Co. Ltd. anunció la reducción indefinida de su planta de OSB en High Level, Alberta (cierre en primavera de 2026) y la continuación de una línea de producción inactiva previa de 2023–2024 en Cordele, Georgia, reflejando una demanda debilitada de OSB.

- En octubre de 2025, West Fraser Timber Co. Ltd. publicó los resultados del tercer trimestre de 2025, citando condiciones de mercado difíciles debido a altas tasas hipotecarias y presiones arancelarias que afectaron las ganancias en los segmentos de madera y madera de ingeniería.

- En septiembre de 2022, Potlatch Deltic Corporation, un importante REIT integrado de madera, se formó como resultado de la fusión previamente anunciada entre PotlatchDeltic Corporation y CatchMark Timber Trust, Inc. en un acuerdo de intercambio de acciones.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en el tipo de madera, grado, aplicación y geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda de contrachapado seguirá aumentando con el crecimiento sostenido en actividades de construcción residencial y comercial en todo el mundo.

- La adopción de contrachapado de ingeniería, ignífugo y resistente al agua se acelerará a medida que se fortalezcan las normativas de seguridad en la construcción.

- Se espera que la fabricación de muebles modulares impulse un mayor consumo de paneles de contrachapado calibrados y compatibles con CNC.

- El contrachapado sostenible y certificado ganará preferencia a medida que se expandan las regulaciones ambientales y los estándares de construcción ecológica.

- La mejora tecnológica en los sistemas de prensado, secado y adhesivos mejorará la durabilidad y la eficiencia de producción.

- Las oportunidades de exportación aumentarán para los fabricantes que ofrezcan contrachapado de grado de rendimiento para usos marinos, de infraestructura e industriales.

- El seguimiento digital de la cadena de suministro apoyará la transparencia en el abastecimiento y mejorará la aceptación del comercio global.

- Las variantes de contrachapado especializado diseñadas para zonas costeras, de alta humedad o sísmicas crearán segmentos de ingresos de nicho.

- La competencia de tableros MDF y compuestos alentará a los fabricantes a diferenciarse a través de la innovación y el branding.

- La expansión estratégica de capacidad y la integración hacia atrás en recursos de plantación darán forma al posicionamiento competitivo a nivel global.