Visión General del Mercado

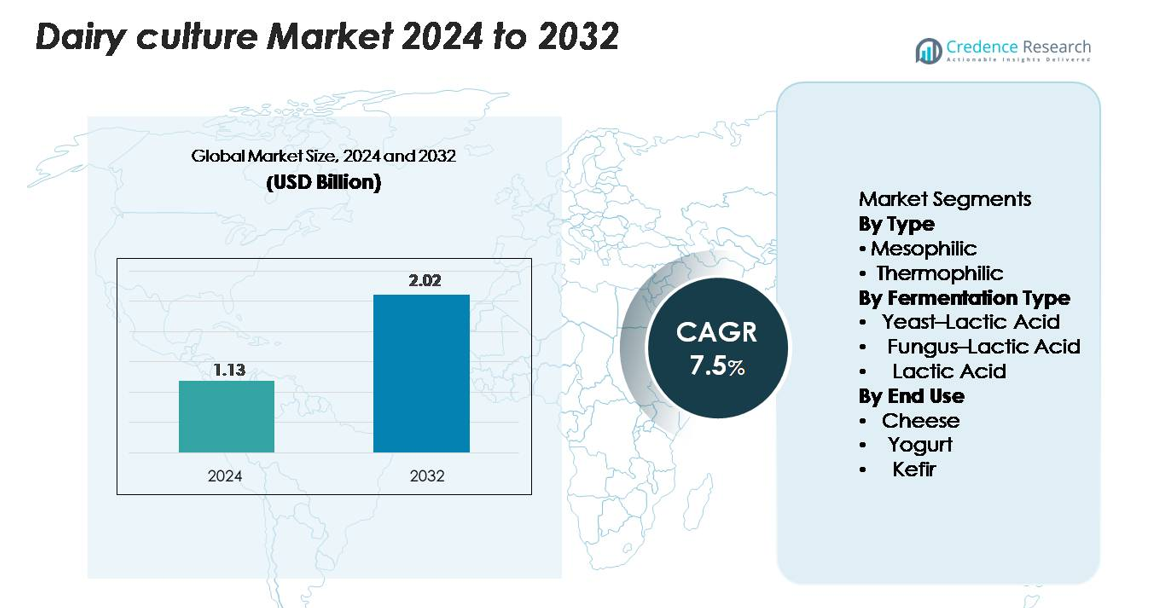

El mercado global de cultivos lácteos fue valorado en USD 1.13 mil millones en 2024 y se proyecta que alcance los USD 2.02 mil millones para 2032, expandiéndose a una CAGR del 7.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cultivos Lácteos 2024 |

USD 1.13 mil millones |

| Mercado de Cultivos Lácteos, CAGR |

7.5% |

| Tamaño del Mercado de Cultivos Lácteos 2032 |

USD 2.02 mil millones |

El mercado de cultivos lácteos está conformado por líderes como Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc., y Sacco System, cada uno aprovechando el desarrollo avanzado de cepas microbianas, tecnologías de cultivos resistentes a fagos y soluciones de fermentación personalizadas para apoyar la producción láctea global. Estas empresas mantienen fuertes colaboraciones con procesadores lácteos para mejorar el rendimiento del queso, la textura del yogur y la funcionalidad probiótica. América del Norte lidera el mercado con una participación del 32%, respaldada por el alto consumo de productos lácteos fermentados y capacidades avanzadas de procesamiento, seguida por Europa con un 28%, impulsada por su establecida industria quesera y fuerte innovación en cultivos de etiqueta limpia.

Perspectivas del Mercado

- El mercado global de cultivos lácteos fue valorado en USD 1.13 mil millones en 2024 y se proyecta que alcance los USD 2.02 mil millones para 2032, expandiéndose a una CAGR del 7.5% durante todo el período de pronóstico.

- Los fuertes impulsores del mercado incluyen la creciente demanda de yogur rico en probióticos, kéfir y productos lácteos funcionales, junto con la expansión de la producción de queso que requiere cultivos mesofílicos confiables, que poseen el 58% de la participación del segmento por tipo.

- Las tendencias clave incluyen el crecimiento de cultivos de etiqueta limpia, no transgénicos y la rápida adopción de cepas de fermentación personalizadas para productos lácteos premium, respaldadas por avances de líderes como Chr. Hansen, DSM-Firmenich y Lallemand.

- Las presiones competitivas se intensifican a medida que las empresas se enfocan en cultivos resistentes a fagos y formulaciones de alta estabilidad, mientras que las restricciones del mercado incluyen la complejidad regulatoria y la dependencia de sistemas de cadena de frío estables en regiones emergentes.

- Regionalmente, América del Norte lidera con un 32%, seguida por Europa con un 28% y Asia-Pacífico con un 25%, respaldada por la expansión del consumo de yogur, queso y bebidas probióticas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Las culturas mesófilas dominan el mercado de cultivos lácteos, representando aproximadamente el 58% del total, impulsadas por su uso extensivo en la producción de queso, mantequilla cultivada y leche fermentada. Su capacidad para operar eficientemente a temperaturas moderadas las hace adecuadas para el procesamiento lácteo a gran escala y la fabricación artesanal. Las culturas termófilas continúan creciendo de manera constante a medida que aumenta la demanda de yogur, mozzarella y productos de fermentación prolongada que requieren procesamiento a temperaturas más altas. La expansión de las categorías de lácteos funcionales y la mejora en la estabilidad de los cultivos iniciadores fortalecen aún más la adopción de culturas mesófilas en aplicaciones lácteas tanto tradicionales como de valor añadido.

- Por ejemplo, la serie de cultivos mesófilos FRESHQ® de Chr. Hansen ha demostrado la capacidad de extender la vida útil de los productos lácteos fermentados hasta 7 días adicionales al suprimir el crecimiento de levaduras y moho, mientras que las culturas mesófilas Delvo®Cheese de DSM-Firmenich apoyan mejoras en el rendimiento del queso de 1–3 kg por cada 1,000 litros de leche.

Por Tipo de Fermentación

El segmento de fermentación de ácido láctico posee la mayor participación con alrededor del 62%, respaldado por su papel esencial en la acidificación, el desarrollo de la textura y la seguridad microbiana en múltiples productos lácteos. Las culturas de ácido láctico ofrecen alta fiabilidad, consistencia y compatibilidad con sistemas de fermentación a escala industrial, convirtiéndolas en la opción preferida para los principales procesadores lácteos. Las fermentaciones de levadura–ácido láctico y hongo–ácido láctico están ganando terreno en aplicaciones especializadas como kéfir, bebidas probióticas y quesos artesanales. El creciente interés en perfiles de sabor diversos y cultivos funcionales está acelerando la innovación en soluciones de fermentación mixta.

- Por ejemplo, las culturas de ácido láctico LactoB® de Lallemand han demostrado una reducción de pH consistente de 1.2–1.6 unidades en 6 horas en pruebas de fermentación controladas.

Por Uso Final

El queso representa el segmento de uso final más grande, capturando aproximadamente el 48% del mercado, impulsado por la expansión global de variedades de queso especial, madurado y procesado. El segmento se beneficia del papel crítico que juegan los cultivos en el desarrollo del sabor, la formación de la textura y los procesos de maduración. El yogur sigue siendo una categoría de rápido crecimiento a medida que aumenta la demanda de formulaciones probióticas y altas en proteínas. El kéfir también está expandiéndose debido al creciente interés del consumidor en bebidas fermentadas enfocadas en la salud intestinal. La diversificación de las aplicaciones lácteas y la premiumización de los productos cultivados continúan apoyando una fuerte adopción en todos los segmentos de uso final.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Productos Lácteos Funcionales y Probióticos

El creciente enfoque del consumidor en la salud intestinal, la inmunidad y la nutrición funcional sigue impulsando fuertemente la adopción de cultivos lácteos en todo el mundo. Los productos ricos en probióticos como el yogur, el kéfir, las bebidas cultivadas y los quesos fortificados atraen cada vez más a los consumidores conscientes de la salud que buscan beneficios diarios para la digestión y el bienestar. Los fabricantes de alimentos están ampliando las líneas de productos con cultivos de alta potencia y multicepa para diferenciar sus ofertas y cumplir con las expectativas de etiquetas limpias. La evidencia científica que vincula las bacterias del ácido láctico y los cultivos microbianos vivos con la mejora del metabolismo, la modulación inmunológica y la reducción de trastornos gastrointestinales ha acelerado aún más la demanda. A medida que los supermercados, tiendas especializadas y plataformas en línea asignan más espacio en los estantes a los artículos lácteos funcionales, la demanda de cultivos avanzados, estables y personalizados se fortalece, posicionando a los cultivos lácteos como un ingrediente bio-funcional clave en la nutrición moderna.

- Por ejemplo, la cepa probiótica LGG® (Lactobacillus rhamnosus GG) de Chr. Hansen se utiliza en productos lácteos fermentados a nivel mundial y proporciona 1×10⁹ UFC por porción, mientras que Yakult incorpora 6.5 mil millones de células vivas de Lactobacillus casei Shirota en cada botella de 65 ml para garantizar una funcionalidad probiótica clínicamente respaldada.

Avances Tecnológicos en Formulaciones de Cultivos y Procesos de Fermentación

La innovación en cultivos liofilizados, microencapsulación y fermentación específica de cepas está mejorando significativamente la consistencia del rendimiento, la estabilidad en el estante y el rendimiento bajo condiciones de procesamiento variables. Los procesadores de lácteos dependen cada vez más de cultivos termofílicos y mesofílicos diseñados para mejorar las tasas de acidificación, el desarrollo robusto de sabor y la resistencia a los bacteriófagos, desafíos comunes en grandes plantas lácteas. La automatización en la fermentación, junto con sistemas de iniciadores controlados con precisión, ha reducido el tiempo de inactividad de la producción y ha fortalecido la uniformidad de los lotes. Además, los avances en la secuenciación de ADN y el cribado microbiano están permitiendo a los fabricantes crear mezclas personalizadas optimizadas para perfiles de sabor regionales, niveles de grasa y especificaciones de textura. Estas innovaciones permiten a los productores de lácteos mantener altos estándares de calidad mientras escalan eficientemente, impulsando directamente la adopción aumentada de cultivos lácteos avanzados en los mercados globales.

- Por ejemplo, las culturas Delvo®Guard de DSM-Firmenich se comercializan como culturas bioprotectoras que retrasan el crecimiento de levaduras y mohos para extender naturalmente la vida útil de los productos lácteos frescos.

Expansión de la Capacidad de Fabricación de Queso y Yogur en Todo el Mundo

El rápido aumento en el consumo global de queso, especialmente variedades especiales, añejadas y frescas, continúa impulsando la necesidad de cultivos lácteos diversos y de alto rendimiento. A medida que los mercados emergentes expanden las capacidades industriales lácteas, los procesadores invierten en cultivos iniciadores confiables para asegurar la consistencia del sabor y reducir la variabilidad de la fermentación. De manera similar, la producción de yogur ha visto una fuerte expansión global, impulsada por la creciente demanda de variantes ricas en proteínas, bajas en azúcar y probióticas. Este crecimiento en la fabricación requiere cultivos especializados que proporcionen textura precisa, viscosidad y perfiles sensoriales limpios. El cambio hacia categorías lácteas premium, incluidos quesos artesanales y bebidas fermentadas, apoya aún más la expansión del mercado. Esta creciente base industrial asegura un aumento constante en la demanda de cultivos a través de modelos de producción láctea comerciales, artesanales e híbridos.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Soluciones de Cultivos Naturales, No Transgénicos y de Etiqueta Limpia

La transición global hacia alimentos de etiqueta limpia presenta una gran oportunidad para los proveedores de cultivos. Los fabricantes están invirtiendo en cultivos iniciadores no transgénicos, libres de alérgenos y aditivos que apoyan el etiquetado transparente de productos y cumplen con expectativas regulatorias estrictas. Los cultivos naturales que mejoran la vida útil, reducen la necesidad de estabilizadores sintéticos y mejoran la seguridad se alinean con las tendencias de reformulación impulsadas por los consumidores. Este cambio ofrece a los proveedores oportunidades para desarrollar cultivos adaptados para el procesamiento lácteo orgánico, productos con ingredientes mínimos y métodos de fermentación lenta. A medida que aumenta la premiumización en yogur, queso y bebidas fermentadas, la demanda de cultivos naturales y mínimamente procesados proporciona un espacio de mercado sustancial, especialmente entre productores lácteos artesanales y especializados.

- Por ejemplo, las culturas bioprotectoras FRESHQ® de Chr. Hansen han demostrado la capacidad de extender la vida útil de los productos lácteos fermentados hasta 7 días adicionales al suprimir el crecimiento de levaduras y moho sin el uso de conservantes artificiales, mientras que las culturas Delvo®Fresh de DSM-Firmenich logran una estabilidad de pH consistente dentro de ±0.05 unidades durante la fermentación para apoyar la producción de yogur con etiqueta limpia.

Crecimiento de Productos Fermentados a Base de Plantas e Híbridos

Aunque las culturas lácteas tradicionalmente sirven a productos lácteos de origen animal, la creciente popularidad de las alternativas a base de plantas ha creado una nueva oportunidad para los fabricantes de cultivos. Los productores de yogures y quesos a base de almendra, coco, avena y soja utilizan cada vez más cultivos lácticos para mejorar la textura, la acidez y los perfiles de sabor. La expansión de productos lácteos híbridos—que combinan lácteos con ingredientes vegetales—amplía aún más la aplicabilidad de los cultivos. Esta tendencia está impulsando la demanda de cepas especializadas capaces de fermentar sustratos vegetales, superando desafíos como el bajo contenido de proteínas y las composiciones variables de azúcar. Las empresas que desarrollan cultivos multicepa para la fermentación a base de plantas están aprovechando con éxito un segmento en rápida expansión que busca alternativas funcionales mejoradas con probióticos.

- Por ejemplo, la gama de cultivos VEGA™ de Chr. Hansen ha demostrado la capacidad de lograr una reducción de pH de 1.4–1.8 unidades en 6 horas en bases de soja y avena, manteniendo la viabilidad probiótica por encima de 1×10⁹ UFC por gramo en yogures a base de plantas terminados, permitiendo un desarrollo de textura y sabor comparable a la fermentación láctea.

Desafíos Clave

Alta Sensibilidad a la Contaminación por Bacteriófagos en la Fermentación a Gran Escala

Las infecciones por bacteriófagos representan uno de los desafíos más significativos para los procesadores de lácteos que dependen de cultivos iniciadores. Los fagos pueden interrumpir rápidamente la fermentación, reducir la eficiencia de acidificación, comprometer la textura y resultar en pérdidas de producción a gran escala. El aumento de la escala y la automatización de las plantas lácteas crean entornos donde la circulación de fagos se vuelve más probable, especialmente en líneas de queso y yogur con uso repetido de cultivos específicos. Aunque las cepas resistentes a fagos y los sistemas de rotación de cultivos ayudan, requieren monitoreo continuo y una alta inversión en infraestructura de higiene. Gestionar estos riesgos demanda controles de proceso estrictos, filtración de aire, protocolos de limpieza y tecnologías de detección rápida, haciendo que la gestión de fagos sea un desafío costoso y complejo en instalaciones globales.

Complejidad Regulatoria en Torno a las Aprobaciones de Cultivos y Estándares de Etiquetado

El mercado de cultivos lácteos enfrenta inconsistencias regulatorias en diferentes regiones, especialmente en lo que respecta a las aprobaciones de cepas microbianas, el estado GRAS, los requisitos de etiquetado y las afirmaciones permitidas relacionadas con los probióticos. Los fabricantes deben navegar por estándares variables de organismos reguladores como la FDA, EFSA y autoridades regionales de seguridad alimentaria, que a menudo interpretan la eficacia probiótica y la funcionalidad de los cultivos de manera diferente. Esta complejidad ralentiza los lanzamientos de productos, aumenta los costos de cumplimiento y limita la capacidad de comercializar abiertamente los beneficios para la salud. Además, las pautas más estrictas sobre el conteo de cultivos vivos, las especies microbianas permitidas y los requisitos de documentación imponen cargas adicionales a los proveedores y productores, particularmente a los fabricantes más pequeños que buscan expandirse a múltiples países.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 32% del mercado global de cultivos lácteos, impulsado por el fuerte consumo de yogur, queso, kéfir y productos lácteos ricos en probióticos. La región se beneficia de una infraestructura avanzada de procesamiento lácteo, una adopción generalizada de alimentos funcionales y una creciente demanda de productos lácteos cultivados premium y orgánicos. Los principales fabricantes aprovechan sus altas capacidades de I&D para desarrollar cultivos iniciadores especializados adaptados a formulaciones de etiqueta limpia, bajo en azúcar y alto en proteínas. La expansión de la producción de quesos artesanales, junto con la creciente popularidad del yogur griego y las bebidas fermentadas, continúa fortaleciendo la demanda del mercado en los EE. UU. y Canadá.

Europa

Europa representa alrededor del 28% del mercado, respaldada por su tradición de cultivos lácteos bien establecida y su avanzada experiencia en la fabricación de quesos. La región alberga fuertes cooperativas lácteas y procesadores industriales que dependen en gran medida de cultivos mesofílicos y termofílicos para producir quesos añejos, yogures especiales y cremas cultivadas. El énfasis regulatorio en procesos de fermentación naturales, no transgénicos y de alta calidad impulsa la innovación continua en cepas de cultivos. Países como Francia, Alemania y Dinamarca lideran el consumo, mientras que los mercados de Europa del Este se expanden debido al creciente interés en el kéfir y las bebidas probióticas. En general, la región mantiene una perspectiva de mercado estable e impulsada por la innovación.

Asia-Pacífico

Asia-Pacífico representa la región de más rápido crecimiento, con aproximadamente el 25% de la participación global, impulsada por la creciente urbanización, el aumento de los ingresos disponibles y la adopción acelerada de productos lácteos al estilo occidental. China, India, Japón y los países del sudeste asiático están experimentando una fuerte expansión en el consumo de yogur, bebidas probióticas y queso fresco. Las inversiones en instalaciones de cadena de frío y plantas modernas de procesamiento lácteo apoyan el uso generalizado de cultivos avanzados. El aumento de los alimentos funcionales y la conciencia sobre la salud digestiva impulsan aún más la demanda. Los fabricantes locales colaboran cada vez más con proveedores globales de cultivos para producir formulaciones personalizadas adecuadas para perfiles de sabor regionales y aplicaciones lácteas resistentes al calor.

América Latina

América Latina captura aproximadamente el 8% de la cuota de mercado, impulsada por el creciente consumo de productos lácteos en Brasil, México, Argentina y Chile. Las industrias de queso y yogur en expansión de la región dependen en gran medida de cultivos robustos de ácido láctico para mejorar la consistencia del producto y la estabilidad en el estante bajo condiciones climáticas variables. Las inversiones aumentadas en granjas lecheras modernas y unidades de procesamiento están permitiendo la adopción de cultivos iniciadores de mayor calidad. Las tendencias de consumo orientadas a la salud están impulsando la demanda de bebidas probióticas, kéfir y productos lácteos fortificados. Sin embargo, los desafíos de escalabilidad de producción y la dependencia de importaciones para cultivos especializados afectan moderadamente el crecimiento del mercado.

Oriente Medio & África

La región de Oriente Medio & África representa casi el 7% del mercado global, respaldada por la creciente demanda de yogur, laban, queso procesado y bebidas lácteas cultivadas. Países como Arabia Saudita, EAU y Sudáfrica están acelerando la modernización del sector lácteo, creando nuevas oportunidades para soluciones avanzadas de cultivos. La creciente conciencia sobre la salud está impulsando la introducción de productos lácteos probióticos y fortificados en los canales minoristas. A pesar del aumento en la adopción, la dependencia de ingredientes importados, la infraestructura limitada de cadena de frío y los mayores costos de producción plantean restricciones al crecimiento. No obstante, la expansión de las inversiones en lácteos y el crecimiento poblacional se espera que apoyen un desarrollo de mercado constante.

Segmentaciones del Mercado:

Por Tipo

Por Tipo de Fermentación

- Levadura–Ácido Láctico

- Hongo–Ácido Láctico

- Ácido Láctico

Por Uso Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de cultivos lácteos está definido por un grupo concentrado de proveedores globales de biotecnología e ingredientes que compiten en innovación de cepas, rendimiento del producto y soluciones de cultivos específicas para aplicaciones. Empresas líderes como Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc., y Sacco System invierten fuertemente en I+D microbiana para desarrollar cultivos mesofílicos y termofílicos robustos con tasas de acidificación mejoradas, mayor resistencia a fagos y propiedades superiores de formación de sabor. Estos actores aprovechan tecnologías avanzadas de fermentación, bibliotecas de cepas propietarias y asociaciones a largo plazo con procesadores lácteos para mantener una diferenciación competitiva. El panorama también incluye fabricantes regionales especializados en cultivos personalizados para quesos artesanales, bebidas probióticas y productos lácteos fermentados tradicionales. La competencia se centra cada vez más en cultivos de etiqueta limpia, no transgénicos y de alta estabilidad que apoyan innovaciones lácteas premium y funcionales. A medida que el consumo global de lácteos aumenta y las instalaciones de procesamiento se modernizan, los proveedores líderes continúan expandiendo su capacidad, fortaleciendo el soporte técnico y buscando adquisiciones estratégicas para ampliar sus carteras de cultivos y su presencia global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Desarrollos Recientes

- En noviembre de 2024, Grupo Lala lanzó sus yogures LALA Gold altos en proteínas con probióticos activos, 20 – 25 g de proteína por porción y sin azúcar añadida.

- En noviembre de 2024, Clover S.A. Proprietary Limited introdujo dos nuevas innovaciones lácteas en Sudáfrica: una leche UHT saborizada de 1 litro (chocolate y fresa) y un yogur bebible Tropika bajo su marca Tropika.

- En agosto de 2022, ADM anunció una asociación estratégica con New Culture para escalar la comercialización de productos lácteos sin animales, incluyendo caseína y mozzarella fermentadas con precisión.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de Fermentación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de productos lácteos ricos en probióticos acelerará la adopción de cepas de cultivos avanzadas.

- Los fabricantes aumentarán el desarrollo de cultivos resistentes a fagos y de alta estabilidad para el procesamiento a gran escala.

- Los cultivos lácteos con etiqueta limpia y no transgénicos ganarán una mayor preferencia en productos convencionales y premium.

- Las mezclas de cultivos personalizadas se expandirán para apoyar perfiles de sabor regionales y variedades de quesos especiales.

- El crecimiento en kéfir y bebidas fermentadas impulsará la demanda de sistemas de cultivos mixtos de levadura y ácido láctico.

- Las tecnologías de fermentación de precisión mejorarán la eficiencia de producción y el rendimiento de las cepas.

- La expansión de la capacidad de procesamiento de lácteos en Asia-Pacífico creará nuevas oportunidades para los proveedores de cultivos.

- Los productos lácteos funcionales y fortificados estimularán la innovación en cultivos probióticos multicepa.

- Las alternativas lácteas fermentadas a base de plantas abrirán un nicho creciente para cultivos de fermentación especializados.

- Las colaboraciones estratégicas entre productores de cultivos y procesadores de lácteos fortalecerán las capacidades de suministro global.