Visión General del Mercado:

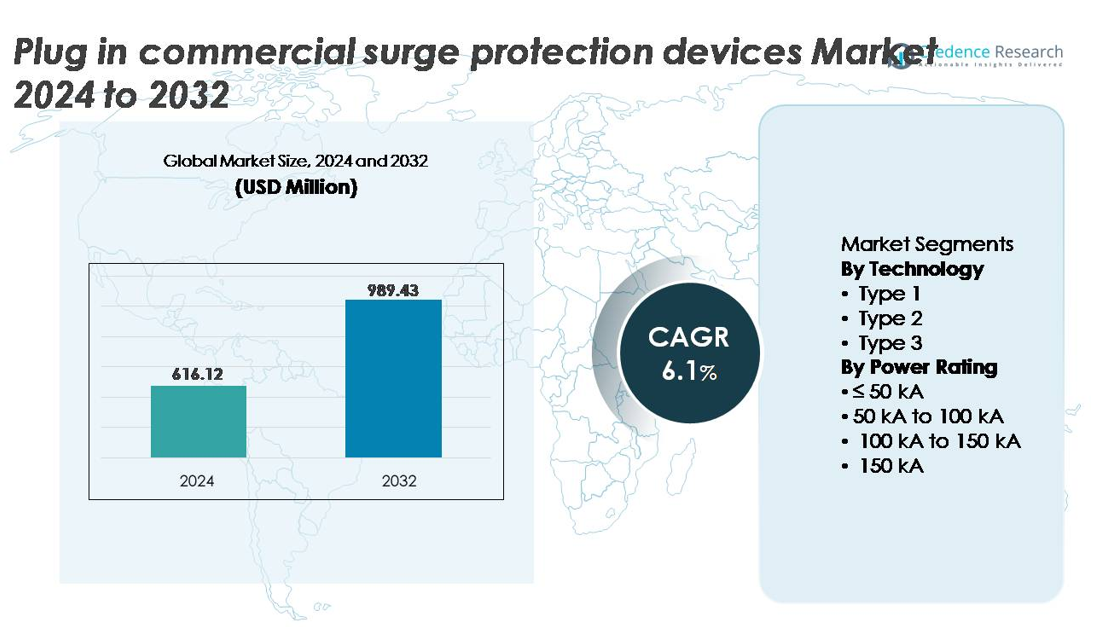

El mercado de dispositivos de protección contra sobretensiones comerciales enchufables fue valorado en USD 616.12 millones en 2024 y se proyecta que alcance los USD 989.43 millones para 2032, avanzando a una CAGR del 6.1% durante el período de pronóstico (2025-2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Protección contra Sobretensiones Comerciales Enchufables 2024 |

USD 616.12 millones |

| Mercado de Dispositivos de Protección contra Sobretensiones Comerciales Enchufables, CAGR |

6.1% |

| Tamaño del Mercado de Dispositivos de Protección contra Sobretensiones Comerciales Enchufables 2032 |

USD 989.43 millones |

El mercado de dispositivos de protección contra sobretensiones comerciales enchufables presenta una fuerte competencia entre fabricantes globales y regionales, incluyendo Emerson Electric, JMV, Legrand, Belkin, Hubbell, Infineon Technologies, ABB, Havells India y Eaton. Estas empresas compiten a través de avances en protección modular compacta, mejor capacidad de supresión de sobretensiones e integración con sistemas inteligentes de gestión de instalaciones. Movimientos estratégicos como la expansión de redes de distribución, líneas de productos enfocadas en el cumplimiento y soluciones adaptadas para la carga de vehículos eléctricos e instalaciones renovables fortalecen su posición en el mercado. América del Norte lidera el mercado global con aproximadamente un 35% de participación, impulsada por estrictas regulaciones de seguridad eléctrica, modernización de la red y alta adopción de infraestructura comercial digital.

Perspectivas del Mercado:

- El mercado de dispositivos de protección contra sobretensiones comerciales enchufables fue valorado en USD 616.12 millones en 2024 y se proyecta que alcance los USD 989.43 millones para 2032, expandiéndose a una CAGR del 6.1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente dependencia de la infraestructura digital, el aumento de fallas de equipos relacionadas con sobretensiones y la modernización de los sistemas de energía comercial que apoyan la carga de vehículos eléctricos e instalaciones renovables.

- La protección contra sobretensiones inteligente y habilitada para redes con monitoreo remoto y mantenimiento predictivo representa una tendencia emergente clave, junto con la demanda de dispositivos enchufables modulares y fáciles de adaptar.

- El mercado es moderadamente competitivo, con actores principales como Emerson Electric, Legrand, Eaton, ABB, Hubbell, Belkin, Havells India, Infineon Technologies y JMV, enfocándose en portafolios de protección contra sobretensiones de alto rendimiento y cumplimiento.

- América del Norte posee alrededor del 35%, Europa el 30%, Asia Pacífico el 25% y LAMEA el 10%, mientras que el segmento de clasificación de potencia de 50 kA a 100 kA domina debido a su idoneidad para instalaciones comerciales y equilibrio de costo y capacidad de protección.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tecnología

Los dispositivos de protección contra sobretensiones comerciales tipo 2 plug-in tienen la participación dominante en este segmento, impulsados por su idoneidad para la protección a nivel de panel en edificios comerciales, salas de datos, unidades industriales e infraestructuras minoristas. Estos dispositivos equilibran costo, rendimiento y flexibilidad de instalación, lo que los hace preferidos para proteger activos digitales sensibles y sistemas de operación continua. Las soluciones tipo 1 están ganando terreno en instalaciones expuestas a frecuentes descargas eléctricas, mientras que los modelos tipo 3 sirven como protección complementaria para equipos finales. El énfasis regulatorio en la seguridad eléctrica y la creciente dependencia de maquinaria habilitada para IoT continúan impulsando la demanda de SPD tipo 2.

- Por ejemplo, los dispositivos de sobretensión tipo 1 de la serie SP2 de Eaton ofrecen clasificaciones de protección de hasta 45 kA por fase y están probados para soportar 10 kA de corriente nominal de descarga (In) según los estándares UL, apoyando la continuidad operativa en paneles eléctricos comerciales ligeros e industriales. Estos dispositivos también son adecuados para su uso en aplicaciones tipo 2.

Por Clasificación de Potencia

El segmento de clasificación de potencia de 50 kA a 100 kA lidera el mercado, capturando la mayor participación debido a su rendimiento óptimo para instalaciones comerciales, complejos de oficinas y operaciones industriales de mediana escala. Su equilibrio entre capacidad de manejo de sobretensiones y asequibilidad se alinea con estrategias de protección eléctrica basadas en riesgos cada vez más adoptadas en la gestión de instalaciones. Los dispositivos clasificados por encima de 100 kA están ganando adopción en servicios públicos críticos y zonas industriales de alta carga, mientras que las unidades ≤ 50 kA siguen siendo adecuadas para pequeñas empresas. La expansión de operaciones comerciales y la modernización de redes de distribución eléctrica apoyan el dominio continuo del segmento de 50 kA a 100 kA.

- Por ejemplo, el dispositivo de protección contra sobretensiones tipo 2 Acti9 iPRF1 de Schneider Electric está diseñado con una forma de onda de 8/20 μs y ofrece una capacidad de corriente de descarga máxima de 100 kA, junto con un voltaje residual por debajo de 1.5 kV, permitiendo la protección de marcos de distribución eléctrica en infraestructuras comerciales de carga media.

Principales Impulsores del Crecimiento:

Creciente Dependencia de Infraestructuras Electrónicas y Digitales Sensibles

El despliegue acelerado de automatización, servidores en la nube, terminales de procesamiento de datos, sistemas de pago y herramientas de gestión de edificios digitales ha intensificado la necesidad de protección contra sobretensiones confiable en el ámbito comercial. Los dispositivos de protección contra sobretensiones plug-in previenen costosos tiempos de inactividad y fallos de equipos causados por picos eléctricos originados por fluctuaciones de la red, descargas eléctricas, sobretensiones de conmutación y cortocircuitos. A medida que las industrias transicionan hacia operaciones gestionadas digitalmente, especialmente en franquicias minoristas, centros logísticos y entornos de co-working, la exposición al riesgo se amplía debido a redes densamente interconectadas. Las empresas priorizan cada vez más la protección para la continuidad operativa, la longevidad de los activos y el cumplimiento de los estándares modernos de seguridad. La proliferación de sistemas de computación en el borde, módulos IoT distribuidos y sistemas robóticos a pequeña escala refuerza aún más la demanda de dispositivos de protección contra sobretensiones comerciales plug-in.

- Por ejemplo, el protector contra sobretensiones profesional P11VT3 de APC by Schneider Electric está diseñado con un tiempo de respuesta de menos de 1 nanosegundo e incorpora filtrado de ruido (EMI/RFI), soportando hasta 3,020 julios de capacidad de absorción, permitiendo la protección de computadoras profesionales, sistemas de cine en casa, terminales de pago y periféricos en red instalados en espacios de trabajo comerciales.

Modernización de la Infraestructura Eléctrica y Aplicación de Normas de Seguridad

Las iniciativas de modernización de la red lideradas por el gobierno, las actualizaciones de redes inteligentes y el cumplimiento obligatorio de las normas de seguridad son impulsores clave que fomentan la instalación de soluciones de protección contra sobretensiones. Las regulaciones que abordan la calidad de la energía, la seguridad eléctrica de los edificios y las prácticas de evaluación de riesgos obligan a los establecimientos comerciales a adoptar dispositivos de protección contra sobretensiones certificados. Los marcos de seguros requieren cada vez más hardware que mitigue riesgos en la infraestructura eléctrica comercial, reduciendo la responsabilidad vinculada a reclamaciones relacionadas con sobretensiones. La sustitución de redes eléctricas envejecidas en todo el mundo ha expuesto vulnerabilidades a las sobretensiones, llevando a los gerentes de instalaciones a adoptar soluciones preventivas en lugar de estrategias de mantenimiento reactivo. Además, las remodelaciones impulsadas por la sostenibilidad, incluyendo iluminación eficiente en energía e integración de renovables, crean nuevas vías de sobretensión que requieren equipos de protección avanzados.

- Por ejemplo, los Dispositivos de Protección contra Sobretensiones (SPD) de Siemens están certificados según los estándares UL 1449 4ª Edición (y a menudo 5ª Edición) y presentan niveles de protección por debajo de 1.5 kV en algunas configuraciones, con clasificaciones de corriente de sobretensión de hasta 160 kA (o más, por ejemplo, 200kA por fase para algunos modelos).

Expansión de la Infraestructura de Carga de Vehículos Eléctricos y Sistemas de Energía Renovable In Situ

La rápida expansión de las instalaciones solares fotovoltaicas, los centros de carga de vehículos eléctricos y la integración de renovables a escala comercial aumenta significativamente la demanda de dispositivos de protección contra sobretensiones enchufables. Las perturbaciones eléctricas se intensifican cuando los activos de generación variable, los inversores bidireccionales o las estaciones de carga rápida de CC interactúan con los sistemas alimentados por la red. La protección contra sobretensiones se vuelve esencial para salvaguardar cargadores, electrónica de potencia, unidades de almacenamiento de energía comercial y hardware de control de carga. Las cadenas minoristas, grupos de hospitalidad y campus industriales que invierten en energía limpia y adopción de vehículos eléctricos enfrentan nuevas exposiciones a sobretensiones no presentes en los sistemas heredados. A medida que la penetración de renovables se intensifica, los dispositivos de protección contra sobretensiones juegan un papel crítico en la estabilización de la calidad de la energía y la protección de interfaces electrónicas críticas para la misión.

Tendencias y Oportunidades Clave:

Emergencia de Dispositivos de Protección contra Sobretensiones Inteligentes y Conectados en Red

Las características de monitoreo digital integradas en los dispositivos de protección contra sobretensiones representan una tendencia importante, ofreciendo registros de eventos de sobretensión en tiempo real, monitoreo de estado, alertas de fallos y análisis de mantenimiento predictivo. A medida que los edificios comerciales hacen la transición a la gestión de activos basada en IoT, los SPD inteligentes se alinean con la gestión centralizada de edificios y la supervisión remota. Los módulos habilitados para conexión inalámbrica soportan una integración perfecta en programas de mantenimiento preventivo, reduciendo interrupciones no planificadas y mejorando el cumplimiento de la seguridad de los activos. Esta tendencia crea oportunidades para que los fabricantes introduzcan autodiagnósticos, informes en la nube y salidas de relé configurables, abordando las crecientes expectativas de los clientes comerciales conscientes del riesgo que buscan visibilidad y transparencia sobre el rendimiento del sistema eléctrico.

- Por ejemplo, la familia de productos de protección contra sobretensiones ABB OVR incluye dispositivos capaces de manejar corrientes de sobretensión de hasta 40 kA (usando la forma de onda de 8/20 µs) por módulo en ciertas configuraciones.

Aumento de Oportunidades en Soluciones Modulares y Amigables con Retrofit

Las instalaciones comerciales prefieren dispositivos de protección contra sobretensiones que sean amigables con retrofit, minimizando el tiempo de inactividad de la instalación y evitando costos significativos de recableado. Los SPD enchufables permiten una protección escalable que se alinea con la expansión por fases en lugar de requerir actualizaciones completas del sistema por adelantado. El crecimiento de espacios comerciales basados en arrendamiento, centros de co-working y edificios multi-inquilino magnifica la necesidad de soluciones de sobretensión adaptables. Las formas modulares crean oportunidades para que los fabricantes ofrezcan productos compactos, intercambiables y específicos para aplicaciones. El creciente mercado de posventa y los ciclos de reemplazo impulsados por estándares actualizados y la degradación del rendimiento presentan una oportunidad recurrente para el crecimiento de ingresos en mercados impulsados por el mantenimiento.

- Por ejemplo, las unidades modulares de protección contra sobretensiones Tipo 2 DX³ de Legrand están construidas con cartuchos removibles que pueden ser reemplazados en menos de 10 segundos sin desconectar el cableado, y están clasificadas para soportar hasta 40 kA de capacidad de descarga por polo, permitiendo actualizaciones de retrofit en paneles comerciales energizados con mínima interrupción operativa.

Desafíos Clave:

Conciencia Limitada y Baja Adopción en Mercados Sensibles al Costo

A pesar de la creciente conciencia sobre los riesgos eléctricos, muchas empresas sensibles al costo continúan subestimando las consecuencias financieras y operativas de las fallas relacionadas con sobretensiones. La naturaleza intangible de la protección contra sobretensiones, donde el beneficio es preventivo en lugar de directamente visible, dificulta la adopción en mercados enfocados únicamente en los costos iniciales. Los pequeños propietarios comerciales a menudo optan por regletas de alimentación básicas o dispositivos no certificados que brindan una protección insuficiente o engañosa. La falta de programas estructurados de concienciación y la aplicación inconsistente de los códigos de seguridad eléctrica crean una adopción fragmentada, ralentizando la tasa de penetración del mercado en regiones en desarrollo.

Degradación del Rendimiento y Conceptos Erróneos sobre los Ciclos de Reemplazo

Los dispositivos de protección contra sobretensiones se degradan gradualmente después de la exposición repetida a eventos transitorios, requiriendo un reemplazo oportuno. Sin embargo, persisten conceptos erróneos sobre la longevidad de los dispositivos y los ciclos de mantenimiento, lo que lleva a las empresas a operar sin saberlo con protección reducida. La ausencia de indicadores de monitoreo en los SPD convencionales hace que la degradación sea difícil de detectar hasta que ocurre una falla en el equipo. Además, los operadores comerciales pueden tener dificultades para diferenciar entre soluciones de grado de consumo e industrial, resultando en una selección inapropiada de dispositivos. Abordar este desafío requiere una mejor divulgación educativa, claridad en la estandarización y una adopción más amplia de tecnologías de protección contra sobretensiones autodiagnósticas o inteligentes.

Análisis Regional:

América del Norte

América del Norte representa aproximadamente el 35% del mercado global, impulsada por una infraestructura comercial avanzada, alta adopción de tecnologías de edificios inteligentes y regulaciones estrictas de seguridad eléctrica. EE. UU. juega un papel central debido al despliegue generalizado de centros de datos, cadenas minoristas, centros de carga de vehículos eléctricos e instalaciones de energía renovable que requieren protección contra sobretensiones a nivel de distribución y equipo. El cumplimiento de seguros y las auditorías de riesgo de instalaciones aceleran aún más la implementación de dispositivos de protección contra sobretensiones comerciales enchufables. La modernización continua de las redes eléctricas y la creciente vulnerabilidad a las interrupciones relacionadas con el clima refuerzan la demanda sostenida en instalaciones comerciales e industriales.

Europa

Europa representa alrededor del 30% del mercado, respaldada por una fuerte aplicación regulatoria, renovaciones de edificios impulsadas por la sostenibilidad y una alta penetración de recursos energéticos distribuidos. Países como Alemania, el Reino Unido y Francia priorizan la integración estandarizada de protección contra sobretensiones dentro de los códigos de construcción comercial. El crecimiento en dispositivos adicionales para inversores solares y sistemas de automatización fortalece la expansión del mercado. El compromiso de la región con la reducción de carbono y la electrificación del transporte introduce nuevos puntos de sensibilidad a sobretensiones, particularmente en estaciones de carga y componentes de edificios inteligentes. Los ciclos de reemplazo crecientes para la infraestructura eléctrica envejecida contribuyen además a una demanda de mercado constante.

Asia Pacífico

Asia Pacífico representa aproximadamente el 25% de la participación global, emergiendo como la región de más rápido crecimiento impulsada por la rápida construcción comercial, la expansión de bases manufactureras y la creciente adopción de redes digitales de venta al por menor y logística. China, India, Japón y las economías del sudeste asiático están mejorando los protocolos de seguridad eléctrica comercial para apoyar la infraestructura urbana de alta densidad. El aumento en el despliegue de torres de telecomunicaciones, instalaciones de servidores, activos de hospitalidad y desarrollos de centros comerciales crea oportunidades para dispositivos de protección contra sobretensiones enchufables. La transición hacia el uso de energía renovable y la automatización industrial enfatiza aún más la necesidad de una protección contra sobretensiones confiable para mitigar la inestabilidad de la red.

América Latina, Medio Oriente y África (LAMEA)

La región LAMEA contribuye con alrededor del 10% del mercado, con la demanda concentrada en proyectos de modernización comercial, infraestructura de petróleo y gas, y expansiones de servicios públicos. Las economías del Medio Oriente invierten en bienes raíces comerciales de alto valor y ambiciones de ciudades inteligentes, impulsando los requisitos de protección contra sobretensiones para sistemas eléctricos sensibles. América Latina experimenta un aumento en los incidentes de fluctuación de energía, lo que resulta en una creciente conciencia de las soluciones de mitigación de sobretensiones. El mercado de África está moldeado por la electrificación comercial a escala piloto y la integración renovable. Sin embargo, la sensibilidad al costo, los estándares inconsistentes y la limitada conciencia siguen siendo barreras, aunque el potencial de crecimiento a largo plazo sigue siendo notable.

Segmentaciones del Mercado:

Por Tecnología

Por Clasificación de Potencia

- ≤ 50 kA

- 50 kA a 100 kA

- 100 kA a 150 kA

- 150 kA

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de dispositivos de protección contra sobretensiones comerciales enchufables se caracteriza por la presencia de proveedores globales de soluciones eléctricas, fabricantes regionales de equipos de seguridad y marcas especializadas en protección contra sobretensiones enfocadas en aplicaciones industriales y comerciales. Las empresas líderes compiten mediante avances en diseño modular, mayor capacidad de manejo de sobretensiones, integración de funciones de monitoreo inteligente y cumplimiento con estándares de seguridad eléctrica en evolución. La diferenciación de productos se centra en la durabilidad, velocidad de respuesta, factor de forma y compatibilidad con arquitecturas eléctricas comerciales. Iniciativas estratégicas como la diversificación de portafolios para protección de carga de vehículos eléctricos, asociaciones con proveedores de servicios de gestión de instalaciones y expansión en mercados de reacondicionamiento influyen en el posicionamiento en el mercado. Las empresas enfatizan cada vez más productos certificados alineados con marcos regulatorios nacionales e internacionales para fortalecer su credibilidad entre los usuarios comerciales sensibles al riesgo. La creciente demanda de dispositivos optimizados en costo y alto rendimiento fomenta la inversión continua en I+D, particularmente en tecnologías de protección contra sobretensiones inteligentes y mantenimiento predictivo, moldeando la dinámica competitiva a largo plazo de la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En octubre de 2024, Hubbell renovó su línea de dispositivos de protección contra sobretensiones “SpikeShield™”, añadiendo nuevos productos diseñados para su instalación ya sea en la entrada de servicio (Tipo 1) o en el lado de carga (Tipo 2), para proteger mejor edificios como hoteles, dormitorios y residencias de unidades múltiples de riesgos de sobretensión residenciales y comerciales.

- En agosto de 2024, ABB reveló su compra estratégica de SEAM Group para su cartera de Electrificación en Seguridad Eléctrica, energías renovables y Servicios de Asesoría en Gestión de Activos. Con esta adquisición, ABB pretende capitalizar los crecientes requisitos relacionados con la modernización y optimización de activos, posicionando así a ABB para ofrecer soluciones operativas más seguras, inteligentes y sostenibles.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Clasificación de potencia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda aumentará a medida que las instalaciones comerciales adopten más automatización, equipos digitales y activos electrónicos sensibles.

- La integración con plataformas de monitoreo inteligente y mantenimiento predictivo se convertirá en estándar.

- El aumento de la infraestructura de carga de vehículos eléctricos impulsará la protección especializada contra sobretensiones para la electrónica de potencia.

- La adopción de energías renovables requerirá mitigación avanzada de sobretensiones para sistemas interactivos con la red.

- Los dispositivos modulares y fáciles de adaptar ganarán mayor preferencia en proyectos de modernización comercial.

- El endurecimiento regulatorio sobre estándares de seguridad eléctrica acelerará la adopción de dispositivos.

- Los fabricantes mejorarán el diseño compacto, los tiempos de respuesta más rápidos y la mayor resistencia a sobretensiones.

- Los ciclos de reemplazo se acortarán a medida que mejore la conciencia sobre la degradación del rendimiento.

- Las economías emergentes contribuirán a un crecimiento más fuerte debido a la expansión de la construcción comercial.

- Los diagnósticos habilitados por IA y la conectividad en la nube remodelarán la diferenciación de productos y la gestión del ciclo de vida.