Visión General del Mercado de Envases para Comida Deli:

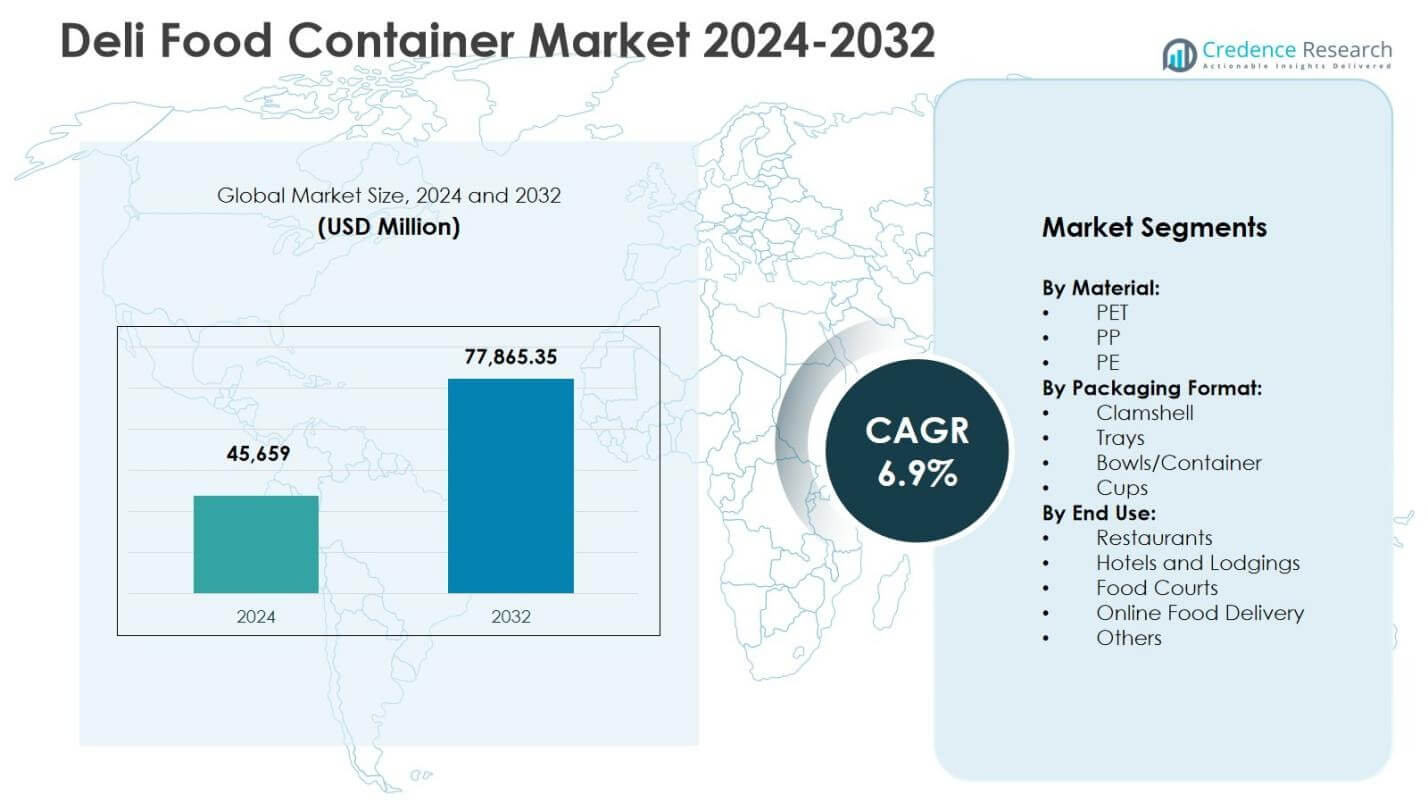

El tamaño del mercado de envases para comida deli fue valorado en USD 45,659 millones en 2024 y se anticipa que alcanzará USD 77,865.35 millones para 2032, con un CAGR de 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases para Comida Deli 2024 |

USD 45,659 millones |

| Mercado de Envases para Comida Deli, CAGR |

6.9% |

| Tamaño del Mercado de Envases para Comida Deli 2032 |

USD 77,865.35 millones |

Perspectivas del Mercado de Envases para Comida Deli

- El mercado crece a medida que aumenta la demanda de comidas listas para comer, formatos para llevar y envases higiénicos de PET y PP, con restaurantes y entregas de comida en línea impulsando una mayor adopción de tazones rígidos, envases tipo clamshell y envases de múltiples compartimentos.

- Las tendencias del mercado se orientan hacia envases reciclables y ligeros, cierres a prueba de manipulaciones, diseños aptos para microondas y envases premium de alta claridad, con el PET liderando el segmento de materiales con una participación del 48.6 por ciento en 2024.

- Los actores clave amplían sus carteras a través de materiales sostenibles, ingeniería ligera y formatos apilables, fortaleciendo asociaciones con supermercados, delis y cadenas de servicio de alimentos, mientras mejoran las redes de suministro y el rendimiento del producto.

- América del Norte lidera el mercado con una participación del 32.4 por ciento en 2024, seguida por Europa con un 27.8 por ciento y Asia-Pacífico con un 24.6 por ciento, mientras que América Latina y Oriente Medio y África expanden colectivamente la demanda a través de redes crecientes de restaurantes de servicio rápido y delis minoristas.

Análisis de Segmentación del Mercado de Envases para Comida Deli:

Por Material

El mercado de envases para comida deli por material está liderado por PET, que representó un 48.6% de participación en 2024, impulsado por su claridad, durabilidad y fuertes propiedades de barrera que apoyan la visibilidad de alimentos frescos y la vida útil prolongada. La reciclabilidad del PET y su cumplimiento con las regulaciones de sostenibilidad en evolución fortalecen aún más su adopción en aplicaciones minoristas y de servicio de alimentos. PP tiene una participación secundaria significativa debido a su resistencia al calor y adecuación para envases aptos para microondas, mientras que PE sigue siendo preferido para formatos flexibles y rentables. El creciente énfasis en el almacenamiento higiénico, el embalaje ligero y las iniciativas de economía circular continúa reforzando la posición dominante del PET en el mercado.

- Por ejemplo, Berry Global amplió su gama CLCLEAR™ PET para tarrinas de deli transparentes, enfatizando el contenido PCR (reciclado post-consumo) y formatos ligeros.

Por Formato de Embalaje

A través de los formatos de embalaje, los tazones/contenedores emergieron como el subsegmento dominante con una cuota de mercado del 36,2% en 2024, respaldados por su versatilidad, diseño a prueba de fugas y adecuación para ensaladas, comidas preparadas y surtidos de deli. Su compatibilidad con tapas a prueba de manipulaciones y formatos apilables mejora la eficiencia del transporte para los canales minoristas y de comida para llevar. El embalaje tipo concha sigue de cerca, beneficiándose de la conveniencia y visibilidad del producto para artículos de panadería y embutidos, mientras que bandejas y vasos sirven aplicaciones de porciones controladas y de una sola porción. El aumento del consumo de alimentos preparados, las ofertas para llevar y los estándares de presentación premium continúan impulsando la demanda de tazones y contenedores de deli con múltiples compartimentos.

- Por ejemplo, las conchas de cartón con bisagra de Pactiv Evergreen, que miden 4.79 x 4.81 x 2.75 pulgadas, proporcionan resistencia a la grasa y son adecuadas para artículos de panadería calientes/fríos para llevar, como pasteles, con un área grande para etiquetas de productos.

Por Uso Final

Por uso final, los restaurantes representaron el subsegmento líder con una cuota del 41,7% en 2024, impulsados por la expansión de comidas para llevar, formatos de servicio rápido y una creciente dependencia de envases higiénicos y duraderos para el consumo sobre la marcha. El crecimiento de la personalización de comidas y el envasado por porciones fortalece la adopción de contenedores rígidos de deli por parte de los restaurantes. La entrega de comida en línea es el grupo de usuarios de más rápido crecimiento, respaldada por el comportamiento de comedor impulsado por la entrega y las necesidades de envases a prueba de manipulaciones, mientras que hoteles, patios de comidas y catering institucional contribuyen a una demanda de volumen constante. El aumento de la frecuencia de comidas urbanas, las tendencias de conveniencia y los requisitos de envases estandarizados refuerzan el dominio del uso liderado por restaurantes en el mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principales Impulsores de Crecimiento

Aumento de la Demanda de Alimentos Convenientes y Listos para Comer

El mercado de contenedores de alimentos deli crece fuertemente a medida que los estilos de vida urbanos, los horarios de trabajo ocupados y la expansión de formatos de servicio rápido aceleran el consumo de comidas listas para comer, ensaladas, bocadillos y alimentos para llevar. Los minoristas de alimentos y delis dependen cada vez más de envases duraderos, a prueba de fugas e higiénicos para garantizar la seguridad del producto, el atractivo visual y el control de porciones. La creciente preferencia del consumidor por formatos para llevar, junto con la expansión de los mostradores de deli de supermercados y las secciones de comidas preparadas, fortalece aún más la adopción de contenedores. El cambio hacia soluciones de comidas portátiles en mercados urbanos y suburbanos continúa posicionando a los contenedores de deli como un habilitador crítico del consumo de alimentos impulsado por la conveniencia.

- Por ejemplo, la línea Solo MicroGourmet de Dart incluye contenedores de deli de polipropileno transparente de 8 oz. y 16 oz. que son aptos para microondas, congeladores y reciclables, diseñados para ensaladas de pasta, sopas y frutas precortadas en delis o entornos para llevar.

Expansión de los Ecosistemas de Servicios de Alimentos, Entregas y Cocinas en la Nube

El rápido crecimiento de las plataformas de entrega de comida en línea, las cocinas en la nube y los servicios de comercio rápido aumenta significativamente la demanda de envases confiables para alimentos delicatessen, diseñados para la eficiencia en el transporte y la seguridad a prueba de manipulaciones. Los restaurantes, cafés y patios de comidas adoptan cada vez más contenedores de plástico rígido, tazones y cajas tipo almeja para preservar la integridad del producto durante el tránsito, manteniendo la temperatura, frescura y calidad de presentación. El auge de los servicios de comidas por suscripción y los formatos de comedor orientados a la entrega intensifica aún más el uso de envases. A medida que los ecosistemas de entrega se expanden a ciudades de nivel 2 y nivel 3, los operadores de servicios de alimentos continúan aumentando la adquisición de contenedores para apoyar la escalabilidad operativa y una experiencia del cliente consistente.

- Por ejemplo, Zomato introdujo el embalaje a prueba de manipulaciones “Zomato Safely Sealed” en 2019, con sellos de un solo polímero de 50 micrones para cajas que solo se pueden abrir cortando la tira superior.

Cambio hacia materiales de embalaje sostenibles y reciclables

Las regulaciones enfocadas en la sostenibilidad, los compromisos corporativos de ESG y la creciente conciencia del consumidor aceleran la adopción de envases reciclables de PET, PP y de base biológica para alimentos delicatessen. Las marcas de alimentos y minoristas cada vez más transitan de plásticos de un solo uso y no reciclables a alternativas eco-responsables para cumplir con los objetivos de economía circular y reducir el impacto en los vertederos. Los avances en ingeniería de materiales, el diseño de contenedores ligeros y la integración de resina post-consumo fortalecen la viabilidad del producto en aplicaciones de mercado premium y masivo. La demanda de envases con menor huella de carbono y cumplimiento con políticas de gestión de residuos continúa impulsando la innovación, permitiendo a los fabricantes diferenciarse a través del rendimiento sostenible, la seguridad del producto y la transparencia ambiental.

Tendencias y Oportunidades Clave

Adopción de diseños de embalaje a prueba de manipulaciones, inteligentes y funcionales

Una tendencia importante que está dando forma al mercado de envases para alimentos delicatessen es la integración de cierres a prueba de manipulaciones, sistemas de sellado seguros y características funcionales inteligentes que mejoran la seguridad alimentaria y la confianza del cliente, especialmente en entornos centrados en la entrega. Los minoristas y operadores de servicios de alimentos prefieren cada vez más contenedores apilables y eficientes en espacio que optimizan el almacenamiento y la logística mientras mejoran la presentación en estanterías. Innovaciones como tapas anti-vaho, formatos de múltiples compartimentos y estructuras aptas para microondas expanden el uso en aplicaciones de preparación de comidas, ensaladas y empaques de proteínas. La oportunidad para los fabricantes radica en combinar atributos de seguridad, conveniencia y rendimiento con un diseño de valor añadido, fortaleciendo el posicionamiento de la marca en los canales de venta al por menor modernos y de servicio rápido.

- Por ejemplo, SystemPAK ofrece contenedores de plástico a prueba de manipulaciones que son aptos para microondas y congeladores hasta -40°C para modelos de grado congelador, ideales para líquidos, alimentos secos y artículos semi-secos como curris para llevar en aplicaciones delicatessen.

Premiumización del embalaje para ofertas frescas, saludables y gourmet

El creciente cambio de los consumidores hacia surtidos de charcutería premium, ensaladas gourmet, tazones de proteínas y alimentos preparados de alta calidad impulsa la demanda de envases visualmente atractivos y de alta claridad que mejoran la visibilidad del producto y la frescura percibida. Los minoristas aprovechan cada vez más los envases de charcutería de alta gama para apoyar la diferenciación de marca, atraer a compradores conscientes de la salud y justificar precios premium en las categorías de alimentos frescos. La tendencia hacia la nutrición controlada por porciones, ingredientes de etiqueta limpia y una presentación elevada en la tienda crea oportunidades para formatos avanzados de envases de PET y PP. Los fabricantes se benefician al desarrollar soluciones de empaque estéticas, duraderas y listas para el comercio minorista que se alinean con las tendencias de estilo de vida y consumo de alimentos premium en evolución.

- Por ejemplo, Sealed Air Corporation introdujo su empaque al vacío Cryovac® Darfresh®, que ofrece una mayor visibilidad del producto y frescura prolongada para proteínas premium y comidas listas para comer.

Desafíos Clave

Regulaciones Ambientales y Presión para Reducir los Residuos Plásticos

El mercado enfrenta desafíos debido al endurecimiento de las regulaciones globales sobre plásticos de un solo uso, restricciones de vertederos y marcos de responsabilidad extendida del productor. Los fabricantes y operadores de servicios de alimentos deben equilibrar los requisitos de durabilidad y seguridad con los objetivos de sostenibilidad y las limitaciones de la infraestructura de reciclaje. La transición a materiales ecológicos aumenta los costos de producción y adquisición para muchos interesados, especialmente en regiones sensibles a los costos. Las variaciones en los sistemas de recolección de residuos y la recuperación de materiales al final de su vida útil complican aún más la adopción a gran escala. Las empresas deben invertir en innovación de materiales reciclables, sistemas de circuito cerrado y rediseño de envases impulsado por el cumplimiento para mitigar los riesgos regulatorios y mantener la competitividad del mercado a largo plazo.

Volatilidad en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

Las fluctuaciones en los precios de los polímeros, la disponibilidad de resinas y las cadenas de suministro petroquímicas globales plantean desafíos significativos para los fabricantes y distribuidores de envases de charcutería. El aumento de los costos de insumos afecta directamente los márgenes de empaque y los modelos de precios para los clientes de servicios de alimentos y minoristas. Las restricciones logísticas, los retrasos en el transporte y las incertidumbres geopolíticas interrumpen aún más los ciclos de adquisición y la planificación de la producción. Los proveedores más pequeños enfrentan mayores presiones de costos en comparación con las empresas de empaque integradas con capacidades de abastecimiento más sólidas. Para abordar estos desafíos, los participantes del mercado deben fortalecer las asociaciones con proveedores, diversificar el abastecimiento de materias primas y adoptar estrategias de resiliencia operativa para estabilizar la fiabilidad de la producción y las estructuras de costos.

Análisis Regional

América del Norte

América del Norte ocupó una posición de liderazgo en el Mercado de Envases de Alimentos de Charcutería con una participación del 32.4% en 2024, respaldada por una fuerte demanda de supermercados, tiendas de conveniencia y restaurantes de servicio rápido en los Estados Unidos y Canadá. La región se beneficia del alto consumo de comidas listas para comer, ensaladas premium y surtidos de charcutería envasados, lo que impulsa la adopción de envases rígidos de PET y PP con características a prueba de manipulaciones y aptos para microondas. El crecimiento en la entrega de alimentos en línea, los servicios de kits de comidas y las iniciativas de empaque enfocadas en la sostenibilidad fortalecen aún más la expansión del mercado. Las inversiones continuas en formatos de empaque reciclables y la innovación en diseños de envases ligeros refuerzan el papel dominante de la región.

Europa

Europa representó una participación del 27.8% en 2024, impulsada por estrictas regulaciones de sostenibilidad en el embalaje, fuerte penetración minorista y creciente preferencia del consumidor por envases de charcutería ecológicos y reciclables. El mercado gana impulso con la expansión de formatos de supermercados premium, mostradores de charcutería en tiendas y ofertas de comidas preparadas refrigeradas en toda Europa Occidental y del Norte. La demanda de envases de PET de alta claridad y formatos de PP reciclables aumenta a medida que los minoristas enfatizan la seguridad alimentaria, la preservación de la calidad y una presentación de productos elevada. La transición continua hacia modelos de embalaje de economía circular y la inversión en soluciones de resina a base de bio y post-consumo continúan influyendo en el desarrollo de productos y las tendencias de adopción en toda la región.

Asia-Pacífico

Asia-Pacífico representó una participación del 24.6% en 2024, emergiendo como el mercado regional de más rápido crecimiento debido a la rápida urbanización, la expansión de la infraestructura de servicios de alimentos y el aumento de la popularidad de los formatos de comidas y para llevar impulsados por la conveniencia. El aumento de los ingresos disponibles, el crecimiento del comercio minorista organizado y la proliferación de cocinas en la nube y plataformas de entrega impulsan significativamente la demanda de envases de charcutería duraderos. Los fabricantes se benefician de la capacidad de producción a gran escala en China, India y el sudeste asiático, apoyando un suministro rentable. El cambio hacia el comercio minorista moderno de alimentos, la expansión de las categorías de alimentos preparados y la adopción gradual de alternativas de embalaje sostenible fortalecen aún más la penetración del mercado en las economías de Asia-Pacífico desarrolladas y emergentes.

América Latina

América Latina capturó una participación del 8.9% en 2024, respaldada por la creciente expansión de restaurantes de servicio rápido, el aumento de las ofertas de charcutería en supermercados y la creciente demanda de comidas preparadas envasadas en centros urbanos. Países como Brasil, México y Chile contribuyen fuertemente a través de la modernización minorista en expansión y la adopción de formatos de alimentos orientados a llevar y entregar. La demanda de envases plásticos ligeros y rentables sigue siendo dominante, mientras que las iniciativas de sostenibilidad están moldeando gradualmente las preferencias de productos en los canales minoristas premium. El crecimiento del mercado en la región se refuerza con inversiones en capacidad de fabricación de envases locales, mejorando las redes de suministro y la creciente inclinación del consumidor hacia soluciones de embalaje de alimentos higiénicas y seguras.

Oriente Medio y África

Oriente Medio y África representaron una participación del 6.3% en 2024, impulsada por el crecimiento del comercio minorista moderno, la expansión de los sectores de hospitalidad y servicios de alimentos, y el aumento del consumo de alimentos convenientes en economías urbanas. La demanda de envases de alimentos de charcutería aumenta en restaurantes de servicio rápido, hipermercados y entornos de catering institucional, particularmente en los países del Consejo de Cooperación del Golfo. Las inversiones en turismo, catering hotelero y comercio minorista de alimentos organizado fortalecen el uso de envases en los segmentos de comidas premium y para llevar. Aunque la asequibilidad sigue siendo un factor clave de compra, los cambios graduales hacia soluciones de embalaje reciclables y de mayor calidad apoyan el desarrollo del mercado a largo plazo en los mercados emergentes de la región.

Segmentaciones del Mercado de Envases para Comida Deli:

Por Material:

Por Formato de Empaque:

- Concha

- Bandejas

- Cuencos/Contenedor

- Vasos

Por Uso Final:

- Restaurantes

- Hoteles y Alojamiento

- Patios de Comidas

- Entrega de Comida en Línea

- Otros

Por Geografía:

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el Mercado de Envases para Comida Deli se caracteriza por jugadores líderes como Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd, y Lollicup USA. El mercado refleja un enfoque intenso en la innovación de materiales, sostenibilidad y soluciones de empaque orientadas al rendimiento, mientras los fabricantes expanden portafolios en formatos PET, PP y reciclables para abordar los cambiantes requisitos regulatorios y ESG. Las empresas fortalecen sus posiciones a través de inversiones en ingeniería de contenedores ligeros, sistemas de sellado a prueba de manipulaciones y diseños apilables y eficientes en logística, adaptados para canales minoristas, de servicios de alimentos y de entrega. Las prioridades estratégicas incluyen la expansión de capacidad, mejoras en automatización y colaboración con minoristas de alimentos para desarrollar formatos personalizados para ensaladas, comidas preparadas y surtidos deli premium. El creciente énfasis en el empaque de economía circular, la integración de resina post-consumo y el branding ecológico impulsa la diferenciación de productos, mientras que la disciplina de precios, las redes de suministro regionales y las capacidades de servicio al cliente continúan influyendo en la ventaja competitiva en mercados globales y emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Desarrollos Recientes

- En septiembre de 2025, Georgia-Pacific anunció un acuerdo para adquirir Anchor Packaging, un importante fabricante de envases rígidos para alimentos y film transparente, para expandir su oferta de envases para comida para llevar y deli en el mercado estadounidense.

- En marzo de 2025, Placon lanzó su nueva línea de envases Fresh ‘n Clear Dip Cup, diseñada para hummus, untables y salsas, para satisfacer la creciente demanda de envases sostenibles termoformados para alimentos en el segmento deli.

- En julio de 2025, The Compleat Food Group adquirió Freshpak, un productor especializado en snacks de comida para llevar refrigerados y rellenos para deli, para expandir sus capacidades en productos deli ricos en proteínas.

- En septiembre de 2025, Mama’s Creations adquirió Crown de Sysco, un fabricante de proteínas frescas que generó $56 millones en ingresos en el año fiscal 25, para fortalecer las soluciones de deli en aves y alimentos preparados.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Formato de Empaque, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento sostenido a medida que la demanda de comidas listas para comer, comida para llevar y envases convenientes continúe aumentando en los canales minoristas y de servicios de alimentos.

- Los fabricantes priorizarán materiales reciclables, de base biológica y ligeros a medida que las regulaciones de sostenibilidad y los compromisos corporativos de ESG se fortalezcan en todo el mundo.

- Los contenedores de PET y PP mantendrán una fuerte adopción debido a su durabilidad, claridad y rendimiento de seguridad, mientras que las alternativas avanzadas y ecológicas ganarán tracción más rápidamente.

- Los diseños de envases se centrarán cada vez más en cierres a prueba de manipulaciones, resistencia a fugas y protección en tránsito para apoyar el consumo de alimentos liderado por entregas.

- Los formatos de contenedores inteligentes, funcionales y de presentación premium se expandirán a medida que los minoristas mejoren la visibilidad del producto y la experiencia del consumidor.

- La automatización, el moldeo de precisión y las tecnologías de producción eficientes en materiales mejorarán la eficiencia de costos y la escalabilidad para los fabricantes.

- La demanda de restaurantes de servicio rápido, cocinas en la nube y delicatessen de comestibles continuará impulsando la adquisición a gran volumen de contenedores rígidos para alimentos.

- La expansión de la fabricación regional y las redes de suministro localizadas fortalecerán la resiliencia contra las interrupciones de materias primas y logística.

- Aumentarán las asociaciones estratégicas entre proveedores de envases y minoristas de alimentos para permitir soluciones de envases personalizadas para alimentos preparados.

- Los participantes del mercado se centrarán en la alineación con la economía circular, la colaboración en infraestructura de reciclaje y la integración de materiales en circuito cerrado para mejorar la competitividad a largo plazo.