Descripción General del Mercado de Equipos Agrícolas Autónomos:

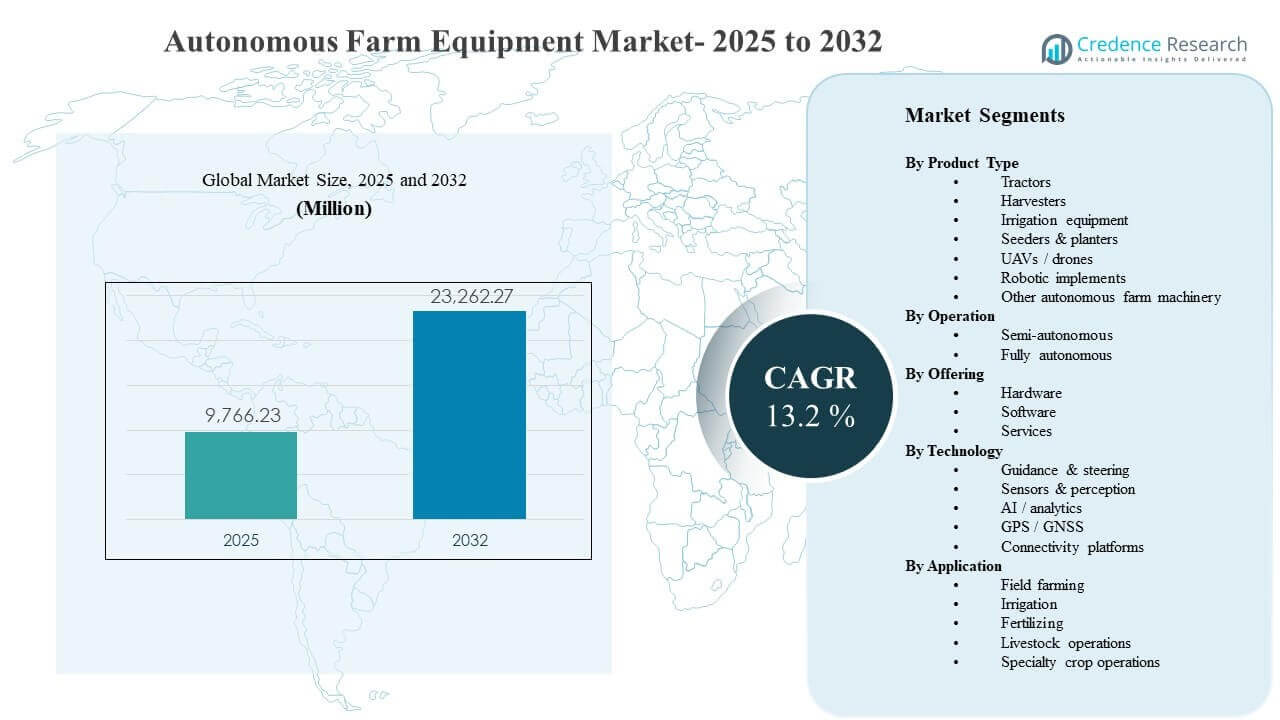

El tamaño del mercado global de Equipos Agrícolas Autónomos se estimó en USD 9,766.23 millones en 2025 y se espera que alcance los USD 23,262.27 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 13.2% de 2025 a 2032. La expansión del mercado está impulsada principalmente por la aceleración en la adopción de la autonomía para abordar las persistentes limitaciones de mano de obra agrícola y mejorar la eficiencia operativa durante los picos de trabajo estacional en los ciclos de siembra, pulverización y cosecha. Los avances continuos en detección, posicionamiento y conectividad también están apoyando un despliegue más amplio en flotas mixtas y condiciones de campo variadas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Equipos Agrícolas Autónomos 2025 |

USD 9,766.23 millones |

| Mercado de Equipos Agrícolas Autónomos, CAGR |

13.2% |

| Tamaño del Mercado de Equipos Agrícolas Autónomos 2032 |

USD 23,262.27 millones |

Tendencias y Perspectivas Clave del Mercado

- América del Norte representó el 33.92% en 2025, respaldada por altos niveles de mecanización y una adopción más rápida de plataformas preparadas para la autonomía.

- Asia Pacífico representó el 29.54% en 2025, reflejando la expansión de la mecanización y la rápida adopción de tecnología de precisión-ag en grandes economías agrícolas.

- Los sistemas semiautónomos representaron el 66.90% de participación en 2025, ya que la autonomía supervisada se escala más rápidamente bajo preferencias de seguridad y operación agrícola.

- El hardware contribuyó con el 58.60% de participación en 2025, impulsado por la demanda de sensores, componentes GNSS/RTK, computación y sistemas de dirección/actuación.

- Los tractores capturaron el 33.80% de participación en 2025, ya que siguen siendo la plataforma de equipos más utilizada y el punto de entrada principal para las actualizaciones de autonomía.

Análisis de Segmentos

La adopción de equipos agrícolas autónomos está progresando a través de un camino escalonado donde las granjas priorizan las máquinas de mayor utilización y los flujos de trabajo más inmediatamente monetizables. Las operaciones de gran escala generalmente despliegan características de autonomía primero para guía, dirección y control de implementos porque estos casos de uso reducen la fatiga del operador, extienden las ventanas operativas y mejoran la repetibilidad en tareas a nivel de fila. A medida que la autonomía madura, la expansión de capacidades está cada vez más vinculada a una percepción y toma de decisiones de mayor fidelidad, lo que permite operaciones más complejas bajo condiciones variables de terreno, clima y cultivos.

La comercialización también está cambiando de compras únicas de equipos hacia la adopción de “sistemas” integrados, donde los compradores evalúan el rendimiento del hardware junto con la inteligencia del software, la conectividad y el soporte postventa. Las granjas que operan flotas mixtas son particularmente sensibles a la interoperabilidad y la facilidad de implementación, favoreciendo soluciones que se integren en los flujos de trabajo de precisión existentes. Las capas de servicio se están expandiendo a través de la instalación, calibración, monitoreo, capacitación de operadores y garantía de tiempo de actividad, lo que mejora la fiabilidad y acelera la adopción en granjas de todos los tamaños.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los tractores representaron la mayor participación de 33.80% en 2025. Los tractores son típicamente la primera plataforma de mecanización que se actualiza con autonomía porque ofrecen una alta utilización anual en múltiples actividades de campo y proporcionan un retorno de inversión más claro. Las plataformas de tractores preparadas para la autonomía también permiten horas de operación más largas durante ventanas estacionales ajustadas, mejorando directamente la productividad. Ecosistemas sólidos de OEM y distribuidores apoyan aún más la adopción liderada por tractores al simplificar las implementaciones, actualizaciones y el soporte continuo.

Por Perspectivas de Operación

El modo semiautónomo representó la mayor participación de 66.90% en 2025. Las granjas a menudo adoptan la autonomía supervisada antes de pasar a operaciones completamente no tripuladas debido a los requisitos de seguridad, preocupaciones de responsabilidad y la necesidad de mantener la supervisión operativa en entornos de campo variables. Los modos semiautónomos ofrecen beneficios inmediatos de eficiencia laboral al reducir la carga de trabajo del operador sin exigir un rediseño completo del proceso. La implementación gradual también se adapta a las realidades de flotas mixtas, permitiendo a las granjas escalar la autonomía a través de tipos de equipos y temporadas.

Por Perspectivas de Oferta

El hardware representó la mayor participación de 58.60% en 2025. El hardware sigue siendo el principal impulsor de costos y adopción porque la operación autónoma requiere sensores robustos, posicionamiento GNSS/RTK, computación a bordo, electrónica robusta y componentes de dirección/actuación. Muchas granjas también priorizan actualizaciones tangibles a nivel de máquina que pueden desplegarse en múltiples operaciones y ciclos de cultivo. A medida que las implementaciones escalan, las actualizaciones de hardware frecuentemente crean demanda de arrastre para capas de software y servicios que mejoren el rendimiento, la fiabilidad y el valor del ciclo de vida.

Por Perspectivas de Tecnología

Los sensores y la percepción típicamente anclan las implementaciones de autonomía porque la detección, localización y comprensión ambiental confiables son fundamentales para una operación segura en entornos agrícolas no estructurados. La guía y dirección siguen siendo esenciales para la repetibilidad y la precisión a nivel de fila, particularmente para los flujos de trabajo de plantación y cultivo. La IA/analítica está cobrando cada vez más importancia a medida que las granjas buscan optimizar rutas, implementar control y soporte de decisiones utilizando datos operativos en tiempo real e históricos. Las plataformas de conectividad fortalecen el monitoreo de flotas, diagnósticos remotos y actualizaciones de software, mejorando el tiempo de actividad y acelerando el despliegue de características en las máquinas implementadas.

Por Perspectivas de Aplicación

La agricultura de campo sigue siendo el área de aplicación más grande porque concentra la mayor cantidad de horas de equipo y los flujos de trabajo más sensibles al tiempo en labranza, siembra, pulverización y cosecha. Las granjas priorizan la autonomía donde puede aliviar los cuellos de botella laborales en temporada alta y reducir el costo por hectárea a través de una mejor productividad y repetibilidad. La fertilización y la aplicación de insumos se benefician de la autonomía mediante una cobertura más consistente y una menor superposición, apoyando tanto la optimización de costos como los objetivos de sostenibilidad. Las operaciones de ganado y cultivos especiales adoptan la autonomía selectivamente donde la complejidad de la navegación es mayor y los flujos de trabajo requieren una percepción y manejo de seguridad más avanzados.

Impulsores del Mercado de Equipos Agrícolas Autónomos

Escasez de Mano de Obra y Presiones de Productividad

Los operadores agrícolas enfrentan restricciones laborales continuas, particularmente durante las ventanas de siembra y cosecha pico, lo que impulsa la demanda de autonomía que reduce la dependencia de operadores calificados. Los flujos de trabajo autónomos y semiautónomos permiten horas de operación más largas y una ejecución de tareas más consistente, mejorando el rendimiento cuando el tiempo es crítico. Las ganancias de productividad se refuerzan con el rendimiento repetible de las máquinas en guía, dirección y control de implementos, lo que reduce la variabilidad en los campos. Con el tiempo, la adopción impulsada por la mano de obra también apoya un cambio hacia la optimización de flotas y operaciones estandarizadas.

- Por ejemplo, las soluciones de dirección habilitadas por RTK de proveedores como John Deere StarFire y Trimble Ag RTK logran rutinariamente una precisión de 1–2.5 cm de paso a paso, minimizando saltos y superposiciones durante operaciones críticas. Con el tiempo, la adopción impulsada por la mano de obra también apoya un cambio hacia la optimización de flotas y operaciones estandarizadas.

Expansión de la Agricultura de Precisión y Eficiencia de Insumos

El equipo autónomo complementa cada vez más la agricultura de precisión al permitir una cobertura más consistente, una mejor planificación de rutas y una ejecución mejorada de tasas variables. La reducción de superposiciones en pulverización y fertilización disminuye el desperdicio de insumos y apoya el control de costos, especialmente en operaciones a gran escala. La autonomía también mejora la repetibilidad, lo que fortalece la calidad de los datos a lo largo de las temporadas y permite una mejor toma de decisiones vinculada a los rendimientos y la variabilidad del campo. A medida que las granjas digitalizan las operaciones, la autonomía se convierte en una capa de ejecución que traduce las prescripciones en un rendimiento de campo consistente.

Madurez Tecnológica en Posicionamiento, Sensado y Control

Las mejoras en la disponibilidad de GNSS/RTK, el rendimiento de los sensores y el cálculo a bordo están haciendo que la autonomía sea más confiable en diversas condiciones agrícolas. Una mejor percepción permite una navegación más segura alrededor de obstáculos y mejora el control de implementos durante operaciones complejas. A medida que la pila tecnológica madura, los OEM y los proveedores de soluciones pueden ofrecer características de autonomía a precios más amplios, expandiendo la adopción más allá de los primeros adoptantes. La integración con conectividad y monitoreo remoto mejora aún más la confiabilidad al acelerar la resolución de problemas y las actualizaciones de software.

Ecosistemas de OEM, Retrofitting y Habilitación de Servicios

Los planes de producto de los OEM se centran cada vez más en plataformas preparadas para la autonomía, respaldadas por redes de distribuidores que simplifican el despliegue y el mantenimiento. Las vías de actualización amplían el mercado accesible al permitir mejoras de autonomía para flotas existentes, especialmente en tractores e implementos. La habilitación de servicios—instalación, calibración, capacitación y soporte de tiempo de actividad—reduce el riesgo operativo para los compradores y acelera la expansión en los sitios agrícolas. Estas dinámicas del ecosistema mejoran la adopción al reducir la incertidumbre del costo total de propiedad y mejorar la percepción de fiabilidad.

- Por ejemplo, el programa de tractores autónomos de John Deere utiliza kits de autonomía instalados por distribuidores y programas de demostración gestionados por distribuidores para introducir y apoyar la tecnología en mercados regionales. Las vías de actualización amplían el mercado accesible al permitir mejoras de autonomía para flotas existentes, especialmente en tractores e implementos.

Desafíos del Mercado de Equipos Agrícolas Autónomos

El despliegue de equipos agrícolas autónomos enfrenta limitaciones prácticas vinculadas a la variabilidad operativa en campos reales, incluyendo terrenos irregulares, efectos climáticos, residuos de cultivos y obstáculos mixtos que pueden reducir la fiabilidad de la autonomía. La integración en flotas mixtas sigue siendo un desafío, particularmente donde las granjas operan con múltiples OEMs con diferentes ecosistemas digitales, estándares de conectividad e interfaces de software. La inversión inicial también puede ser una barrera para granjas más pequeñas, especialmente cuando el ROI depende de una alta utilización o infraestructura de precisión complementaria como RTK y conectividad.

- Por ejemplo, la integración de CNH Industrial de Raven Autonomy en plataformas como el Case IH Trident 5550 y Omnipower 3200 enfatiza una única pila conectada, pero los agricultores aún informan que dependen de consolas y canales de datos separados al combinar estas máquinas con sistemas de guía o control de tasa de terceros, limitando la verdadera interoperabilidad entre flotas a pesar de las actualizaciones de hardware que proporcionan aproximadamente un 50% más de potencia al suelo y mayores velocidades operativas en la plataforma 3200 de Raven.

La seguridad, la responsabilidad y la incertidumbre regulatoria pueden ralentizar la adopción, particularmente para operaciones completamente autónomas donde las expectativas de supervisión son más altas. Muchas granjas siguen siendo cautelosas al eliminar completamente a los operadores debido a la tolerancia al riesgo y la complejidad operativa de las condiciones de campo que cambian rápidamente. Los requisitos de mantenimiento para sensores y electrónica en entornos polvorientos y de alta vibración pueden afectar el tiempo de actividad si la cobertura de servicio es limitada. Las preocupaciones sobre la gobernanza de datos y la ciberseguridad también están aumentando a medida que los equipos se vuelven más conectados y dependientes de actualizaciones de software.

Tendencias y Oportunidades del Mercado de Equipos Agrícolas Autónomos

La autonomía se presenta cada vez más como parte de plataformas de precisión integradas que combinan la automatización de máquinas con inteligencia de software, permitiendo a las granjas gestionar operaciones a través de paneles unificados y herramientas de orquestación de flotas. Esta integración apoya nuevas propuestas de valor como el mantenimiento predictivo, el diagnóstico remoto y la mejora continua a través de actualizaciones de software. A medida que las granjas buscan una mayor utilización y una mejor planificación estacional, estos modelos de plataforma crean oportunidades para flujos de ingresos recurrentes y una mayor fidelización del cliente a través de la adopción del ecosistema.

- Por ejemplo, la plataforma FendtONE de AGCO sincroniza de manera inalámbrica los terminales de las máquinas con el software de planificación externo para que los operadores puedan compartir vistas de tareas idénticas en toda la flota y transferir mapas de aplicación y datos de campo en tiempo real entre las terminales de la oficina y del tractor, permitiendo la optimización continua de los ajustes de la máquina y los flujos de trabajo basados en datos agronómicos y operativos en vivo.

La comercialización liderada por servicios se está expandiendo a través de despliegues gestionados, capacitación y modelos de soporte basados en el rendimiento que reducen el riesgo percibido para los compradores. Las granjas que operan flotas mixtas están creando demanda de capas de interoperabilidad que puedan coordinar la guía, dirección y datos operativos entre diferentes máquinas. El reconocimiento y monitoreo habilitados por UAV también están reforzando la demanda de autonomía al fortalecer las entradas de datos que guían aplicaciones de tasa variable y acciones de campo específicas. Juntos, estas tendencias amplían la adopción más allá de las decisiones de compra de equipos hacia mejoras del modelo operativo a nivel de sistema.

Perspectivas Regionales

América del Norte

América del Norte tuvo una participación del 33.92% en 2025, respaldada por grandes granjas comerciales y una fuerte penetración de la agricultura de precisión. La adopción tiende a centrarse en tractores, guía y flujos de trabajo semiautónomos escalables que se adaptan a las prácticas agrícolas existentes. Las redes de distribuidores maduros y la cobertura de servicios mejoran la confianza en el tiempo de actividad y aceleran el despliegue en múltiples sitios.

Europa

Europa representó una participación del 18.18% en 2025, impulsada por una alta mecanización, una fuerte presencia de OEM y un énfasis creciente en la eficiencia de insumos y prácticas agrícolas alineadas con la sostenibilidad. La adopción a menudo prioriza características de automatización que mejoran la consistencia y reducen el uso de químicos a través de una ejecución precisa. Los ecosistemas de soporte estructurados y los pilotos tecnológicos también contribuyen a una adopción constante.

Asia Pacífico

Asia Pacífico representó una participación del 29.54% en 2025, respaldada por la expansión de la mecanización y la rápida modernización de las operaciones agrícolas en economías agrícolas clave. Las granjas a gran escala y los productores comerciales están invirtiendo cada vez más en sistemas de precisión que se combinan bien con la autonomía. El crecimiento también se ve respaldado por una amplia adopción del monitoreo habilitado por UAV y la gestión de campo basada en datos.

América Latina

América Latina tuvo una participación del 10.79% en 2025, reflejando grandes huellas de granjas comerciales junto con una preparación de infraestructura más desigual en los mercados. La adopción suele ser más fuerte donde la producción de cultivos orientada a la exportación impulsa la inversión en eficiencia y rendimientos. La penetración de la autonomía crece a medida que los operadores de granjas escalan los flujos de trabajo de precisión y los ecosistemas de servicios se fortalecen.

Medio Oriente y África

Medio Oriente y África representaron una participación del 7.57% en 2025, respaldada por iniciativas de modernización y un interés creciente en mejoras de eficiencia bajo restricciones de recursos y mano de obra. La adopción tiende a comenzar con guías y flujos de trabajo semiautónomos donde la complejidad del despliegue es menor. A medida que la conectividad y la disponibilidad de servicios mejoran, el mercado direccionable se expande para casos de uso de autonomía avanzada.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Panorama Competitivo

La competencia está definida por plataformas listas para la autonomía lideradas por OEM, habilitación de actualizaciones y ecosistemas de agricultura de precisión que combinan equipos, posicionamiento, sensores y capas de gestión digital de granjas. La diferenciación depende cada vez más de la fiabilidad bajo la variabilidad del campo, la facilidad de implementación en flotas mixtas y la fortaleza de las redes de distribuidores/servicios que apoyan el tiempo de actividad. Los proveedores también compiten en inteligencia de software, conectividad y la capacidad de ofrecer mejoras continuas de características a través de actualizaciones, diagnósticos y optimización basada en datos.

Deere & Company está posicionada en torno a la autonomía integrada a través de ecosistemas de equipos conectados que combinan automatización de máquinas, guía de precisión y gestión de operaciones digitales. Su enfoque enfatiza la consistencia operativa y la integración del flujo de trabajo a lo largo del ciclo de cultivo, apoyando la adopción a través de una fuerte cobertura de distribuidores y capacidades de servicio. El progreso continuo en características de autonomía y flujos de trabajo conectados fortalece la diferenciación al mejorar la facilidad de escalado en flotas y sitios agrícolas.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En enero de 2025, Deere & Company amplió su línea de agricultura autónoma al presentar su primer kit de autonomía para tractores agrícolas grandes junto con nuevas capacidades autónomas para sus tractores de labranza 9RX de alta potencia, posicionando estos sistemas para un lanzamiento limitado en 2025 y una comercialización más amplia para 2026 en el mercado de equipos agrícolas autónomos.

- En noviembre de 2025, AGCO Corporation anunció que en AGRITECHNICA 2025 presentará nuevos sistemas autónomos y con inteligencia artificial como OutRun y RowPilot, integrados en marcas clave como Fendt y Massey Ferguson, destacando soluciones de agricultura inteligente y gestión de flotas mixtas que avanzan en la autonomía de la maquinaria agrícola.

- En noviembre de 2025, DJI, a través de DJI Agriculture, lanzó nuevos drones de pulverización y esparcimiento Agras T100, T70P y T25P con mayores cargas útiles, mayor seguridad y características de automatización impulsadas por IA diseñadas para mejorar la protección de cultivos de precisión, integrando aún más las operaciones de drones autónomos en los flujos de trabajo agrícolas.

- En enero de 2026, Kubota Corporation aceleró su impulso hacia la automatización agrícola al presentar el tractor autónomo diésel Kubota M5 Narrow disponible comercialmente y un nuevo concepto de robot “transformador” llamado KVPR en CES, subrayando su estrategia para extender las operaciones autónomas más allá de tareas como el corte de césped y la pulverización.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 9,766.23 millones |

| Pronóstico de ingresos en 2032 |

USD 23,262.27 millones |

| Tasa de crecimiento (CAGR) |

13.2% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto; Por Operación; Por Oferta; Por Tecnología; Por Aplicación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Número de páginas |

332 |

Segmentación

Por Tipo de Producto

- Tractores

- Cosechadoras

- Equipos de irrigación

- Sembradoras & plantadoras

- UAVs / drones

- Implementos robóticos

- Otra maquinaria agrícola autónoma

Por Operación

- Semi-autónomo

- Totalmente autónomo

Por Oferta

- Hardware

- Software

- Servicios

Por Tecnología

- Guía y dirección

- Sensores y percepción

- IA / análisis

- GPS / GNSS

- Plataformas de conectividad

Por Aplicación

- Agricultura de campo

- Irrigación

- Fertilización

- Operaciones de ganado

- Operaciones de cultivos especiales

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África