Visión General del Mercado:

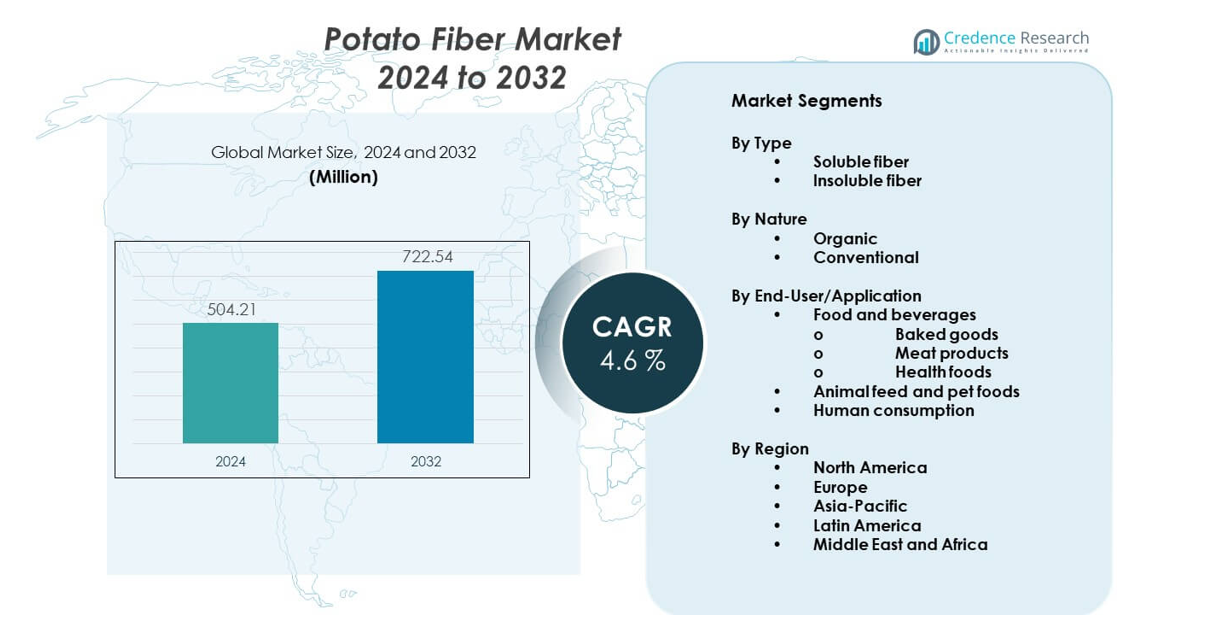

Se proyecta que el mercado de fibra de papa crecerá de USD 504.21 millones en 2024 a un estimado de USD 722.54 millones para 2032, con un CAGR de 4.6% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fibra de Papa 2024 |

USD 504.21 millones |

| Mercado de Fibra de Papa, CAGR |

4.6% |

| Tamaño del Mercado de Fibra de Papa 2032 |

USD 722.54 millones |

La creciente demanda de ingredientes naturales y ricos en fibra impulsa el crecimiento del mercado. Los consumidores prefieren alimentos con etiquetas limpias y beneficios para la salud digestiva. La fibra de papa apoya la salud intestinal y las afirmaciones de saciedad. Los procesadores de alimentos valoran su sabor neutro y su fuerte capacidad de retención de agua. El ingrediente mejora la textura en productos horneados y alternativas cárnicas. El crecimiento de las dietas basadas en plantas apoya un uso más amplio. Los fabricantes también buscan fuentes de fibra sin alérgenos. La fibra de papa cumple con los requisitos sin gluten y veganos. La eficiencia de costos por la utilización de subproductos apoya aún más la adopción en aplicaciones alimentarias.

Europa lidera el mercado debido a las fuertes industrias de procesamiento de papa y la adopción de etiquetas limpias. Países como Alemania, Francia y los Países Bajos muestran una demanda constante. América del Norte sigue con un uso creciente en alimentos funcionales y alternativas cárnicas. Estados Unidos impulsa la innovación en productos enriquecidos con fibra. Asia-Pacífico es una región emergente con una creciente conciencia sobre la salud y la expansión del procesamiento de alimentos. China e India muestran un interés creciente en ingredientes de fibra dietética. América Latina y el Medio Oriente siguen siendo mercados en desarrollo con una adopción gradual.

Perspectivas del Mercado:

- El mercado de fibra de papa alcanzó USD 504.21 millones en 2024 y se proyecta que alcance USD 722.54 millones para 2032, expandiéndose a un CAGR de 4.6% durante el período de pronóstico.

- Europa lidera con aproximadamente un 38% de participación debido al fuerte procesamiento de papa y la adopción de etiquetas limpias, seguida por América del Norte con un 27% impulsada por alimentos funcionales, y Asia-Pacífico con un 23% apoyada por el crecimiento de la fabricación de alimentos.

- Asia-Pacífico es la región de más rápido crecimiento con un 23% de participación, impulsada por la creciente demanda de alimentos procesados, la expansión de la capacidad de procesamiento de papa y la creciente conciencia sobre la fibra dietética.

- Por usuario final, los alimentos y bebidas representan casi el 62% de participación, liderados por productos horneados, productos cárnicos y alimentos saludables debido a las necesidades de enriquecimiento de textura y fibra.

- Por tipo, la fibra insoluble tiene alrededor del 58% de participación por sus beneficios de volumen y digestivos, mientras que la fibra soluble representa aproximadamente el 42% impulsada por aplicaciones de retención de humedad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado:

Aumento de la Demanda de Ingredientes Alimentarios Naturales y de Etiqueta Limpia

El mercado de fibra de papa se beneficia del aumento de la demanda de alimentos de etiqueta limpia en categorías alimentarias globales. Los consumidores prefieren listas de ingredientes simples y fuentes naturales en productos cotidianos. Las marcas de alimentos reformulan recetas para eliminar aditivos sintéticos y rellenos. La fibra de papa apoya el etiquetado claro y el posicionamiento natural en alimentos envasados. Los fabricantes valoran su origen vegetal y reconocible. El ingrediente se adapta a líneas de productos veganos y libres de alérgenos. Los minoristas promueven la transparencia para generar confianza en los consumidores. Este cambio apoya una demanda constante de fibra a largo plazo.

- Por ejemplo, Avebe informa que sus ingredientes de fibra de papa contienen más del 90% de contenido de fibra dietética y apoyan formulaciones libres de números E, ayudando a las marcas de alimentos a cumplir con los estándares de etiqueta limpia.

Creciente Uso de Fibra en Alimentos Procesados y Funcionales

El mercado de fibra de papa gana apoyo del aumento del enriquecimiento de fibra en alimentos procesados. Los fabricantes de alimentos añaden fibra para mejorar los perfiles nutricionales y el atractivo saludable. La fibra de papa mejora la textura sin alterar el sabor. El ingrediente es adecuado para panadería, snacks y comidas preparadas. Las alternativas a la carne lo utilizan para mejorar la estructura y el mordisco. Los alimentos funcionales se enfocan en la salud digestiva. Los fabricantes prefieren fuentes de fibra versátiles en diferentes formatos. Estos usos fortalecen la adopción en aplicaciones alimentarias.

- Por ejemplo, Emsland Group afirma que su fibra de papa Emfibre® muestra una capacidad de retención de agua superior al 600%, permitiendo el enriquecimiento de fibra mientras mantiene la textura del producto en alimentos horneados y procesados.

Eficiencia de Costos y Utilización de Subproductos en el Procesamiento de Alimentos

El mercado de fibra de papa se beneficia de la eficiencia de costos vinculada al uso de subproductos. La fibra de papa se origina de corrientes laterales de procesamiento. Este enfoque reduce los volúmenes generales de desperdicio alimentario. Los productores mejoran la utilización de materias primas en todas las operaciones. Los costos de producción más bajos apoyan precios competitivos. Los objetivos de sostenibilidad influyen en las decisiones de abastecimiento. Los procesadores de alimentos favorecen modelos de producción circular. Los objetivos de eficiencia apoyan la adopción continua de fibra.

Compatibilidad con las Tendencias de Dietas Sin Gluten y Basadas en Plantas

El mercado de fibra de papa se alinea con las preferencias dietéticas cambiantes en todo el mundo. La demanda de productos sin gluten sigue aumentando. La fibra de papa ofrece un uso seguro en tales formulaciones. Las dietas basadas en plantas aumentan la demanda de aglutinantes alternativos. Los fabricantes reemplazan ingredientes de origen animal. La fibra apoya la retención de humedad en alimentos veganos. Los desarrolladores de productos valoran la flexibilidad de formulación. Las tendencias dietéticas sostienen una demanda estable del mercado.

Tendencias del Mercado:

Innovación en Aplicaciones de Mejora de Textura Alimentaria

El mercado de fibra de papa muestra un fuerte enfoque en la innovación de mejora de textura. Los fabricantes utilizan fibra para mejorar la sensación en boca y la estructura. Los productos de panadería obtienen beneficios de estabilidad de humedad. Los productores de snacks mejoran la consistencia y la calidad en estantería. Las alternativas a la carne dependen de la fibra para la firmeza. Los laboratorios de alimentos prueban nuevas mezclas de formulación. La optimización de la textura apoya el posicionamiento premium. La innovación da forma a las estrategias competitivas.

- Por ejemplo, Roquette confirma que sus fibras texturizantes a base de papa mejoran la fuerza del gel y reducen la pérdida de cocción en análogos de carne, con pruebas internas que muestran mejoras en la retención de humedad superiores al 20%.

Expansión a Aplicaciones en Alimentos y Piensos para Mascotas

El mercado de fibra de papa se expande más allá de los usos en alimentos para humanos. Las marcas de alimentos para mascotas buscan soluciones para la salud digestiva. La fibra de papa apoya la salud intestinal en mascotas. Los productores de piensos exploran los beneficios de la fibra funcional. El ingrediente se ajusta a las tendencias de nutrición natural para mascotas. Los fabricantes valoran las fuentes de fibra suaves. Los dueños de mascotas prefieren formulaciones limpias. Esta expansión diversifica las corrientes de demanda.

- Por ejemplo, J. Rettenmaier & Söhne GmbH destaca que sus grados de fibra de papa VITACEL® apoyan la calidad de las heces en alimentos para mascotas, ofreciendo altos niveles de fibra insoluble y una capacidad de hinchamiento comprobada superior a 10 ml/g.

Crecimiento de Estrategias de Abastecimiento de Ingredientes Sostenibles

El mercado de fibra de papa refleja tendencias de abastecimiento enfocadas en la sostenibilidad. Las marcas de alimentos priorizan opciones de ingredientes de bajo desperdicio. La fibra de papa apoya los objetivos de economía circular. Las auditorías de sostenibilidad guían la selección de proveedores. Los informes ambientales influyen en las elecciones de materiales. Las marcas destacan las afirmaciones de abastecimiento responsable. Los consumidores responden a los mensajes ecológicos. La sostenibilidad sigue siendo una tendencia clave.

Avances en el Procesamiento de Fibra y Control de Calidad

El mercado de fibra de papa se beneficia de las mejoras en la tecnología de procesamiento. Los productores mejoran la pureza y consistencia de la fibra. La calidad estable apoya la producción de alimentos a gran escala. Los métodos de secado avanzados mejoran el rendimiento. Los grados estandarizados simplifican el trabajo de formulación. El cumplimiento de la seguridad alimentaria gana importancia. Los productores invierten en equipos modernos. Los avances en el procesamiento fortalecen la credibilidad.

Análisis de Desafíos del Mercado:

Variabilidad en el Suministro y Calidad de Materias Primas

El mercado de fibra de papa enfrenta desafíos debido a la variabilidad de las materias primas. La calidad de la cosecha de papa cambia según la temporada. Las condiciones climáticas afectan el rendimiento de la fibra. Mantener la consistencia del procesamiento se vuelve más difícil. Los productores gestionan la incertidumbre de la cadena de suministro. La variación de calidad impacta las formulaciones de alimentos. Los fabricantes esperan especificaciones estables. El control del suministro sigue siendo un desafío.

Competencia de Fuentes Alternativas de Fibra Dietética

El mercado de fibra de papa compite con múltiples alternativas de fibra. Las fibras de cítricos y avena tienen posiciones fuertes. La inulina y la fibra de guisante ganan popularidad. Los compradores comparan costo y rendimiento. Las barreras para cambiar son bajas. Los proveedores deben demostrar ventajas funcionales. La diferenciación se vuelve crítica. La competencia ralentiza la penetración rápida.

Oportunidades del Mercado:

Aumento de la Demanda de Mercados Emergentes de Alimentos Procesados

El mercado de fibra de papa encuentra oportunidades en economías emergentes. La urbanización incrementa el consumo de alimentos envasados. Las marcas locales buscan opciones de fibra asequibles. La capacidad de procesamiento de papa sigue expandiéndose. Los estándares de seguridad alimentaria mejoran la calidad de los ingredientes. Los fabricantes exploran el abastecimiento regional. La conciencia dietética aumenta entre los consumidores. Los mercados emergentes apoyan el crecimiento.

Desarrollo de Productos en Alimentos Nutracéuticos y de Bienestar

El mercado de fibra de patata gana potencial con productos enfocados en el bienestar. Las marcas nutracéuticas se centran en los beneficios para la salud digestiva. La fibra de patata apoya la saciedad y las afirmaciones sobre el intestino. Los formatos en polvo son adecuados para el uso en suplementos. El posicionamiento de etiqueta limpia atrae a compradores enfocados en la salud. Los fabricantes desarrollan mezclas enriquecidas con fibra. Los canales minoristas de bienestar se expanden globalmente. Este segmento ofrece oportunidades a largo plazo.

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de fibra de patata muestra una clara diferenciación entre los tipos de fibra soluble e insoluble. La fibra soluble apoya la retención de humedad y la mejora de la textura en alimentos procesados. Los fabricantes de alimentos prefieren este tipo para productos de panadería y listos para comer. La fibra insoluble ofrece propiedades de volumen y apoyo digestivo. Este tipo es adecuado para formulaciones enfocadas en la salud y alimentos enriquecidos con fibra. Los productores seleccionan tipos de fibra según las necesidades funcionales. El rendimiento del producto impulsa la demanda del segmento. Ambos tipos apoyan aplicaciones alimentarias amplias.

- Por ejemplo, Lyckeby Starch AB informa que sus grados de fibra de patata insoluble ofrecen alta absorción de agua y estructura de partículas estable, apoyando la funcionalidad digestiva en alimentos fortificados con fibra.

Por Naturaleza

El mercado de fibra de patata incluye variantes orgánicas y convencionales. La fibra de patata orgánica atrae a marcas de alimentos de etiqueta limpia y premium. La obtención certificada apoya el posicionamiento de productos naturales y de bienestar. La fibra de patata convencional tiene una adopción más amplia debido a la eficiencia de costos. Los procesadores de alimentos a gran escala prefieren un suministro y precios estables. Este segmento apoya la producción de alimentos para el mercado masivo. La sensibilidad al precio influye en la elección del comprador. La segmentación basada en la naturaleza da forma a las estrategias de adquisición.

- Por ejemplo, Agrana afirma que su producción convencional de fibra de patata aprovecha el procesamiento integrado de almidón, permitiendo una salida de calidad consistente a escala industrial mientras mantiene el cumplimiento de la certificación de grado alimenticio.

Por Usuario Final/Aplicación

El mercado de fibra de patata atiende a diversas industrias de uso final. Los alimentos y bebidas dominan el consumo general. Los productos horneados utilizan fibra de patata para el control de humedad y estabilidad en el estante. Los productos cárnicos dependen de la fibra para el soporte de textura y unión. Los alimentos saludables aplican fibra para beneficios digestivos. Los alimentos para animales y mascotas la adoptan para el apoyo a la salud intestinal. El consumo humano sigue siendo fuerte a través de formatos de alimentos funcionales. La diversidad de usuarios finales sostiene una demanda de mercado estable.

Segmentación:

Por Tipo

- Fibra soluble

- Fibra insoluble

Por Naturaleza

Por Usuario Final/Aplicación

- Alimentos y bebidas

- Productos horneados

- Productos cárnicos

- Alimentos saludables

- Alimentos para animales y mascotas

- Consumo humano

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Europa

Europa posee la mayor participación del Mercado de Fibra de Patata, representando alrededor del 38% de la demanda global. La fuerte capacidad de procesamiento de patatas apoya la disponibilidad constante de materia prima. La adopción de alimentos con etiquetas limpias sigue siendo alta en toda Europa Occidental. Los fabricantes de alimentos integran la fibra de patata en productos de panadería y alternativas cárnicas. Las políticas de sostenibilidad fomentan la utilización de subproductos. Alemania, Francia y los Países Bajos lideran el consumo regional. Las regulaciones alimentarias establecidas respaldan estándares de calidad consistentes.

América del Norte

América del Norte representa casi el 27% de la participación del Mercado de Fibra de Patata. La región se beneficia de la alta demanda de alimentos funcionales y enriquecidos con fibra. Los consumidores muestran un fuerte interés en productos para la salud digestiva. Los procesadores de alimentos utilizan fibra de patata en snacks y alimentos de origen vegetal. Estados Unidos lidera la adopción regional debido a la innovación de productos. Canadá apoya el crecimiento a través de tendencias de etiquetas limpias. La fuerte distribución minorista sostiene la presencia en el mercado.

Asia-Pacífico y Resto del Mundo

Asia-Pacífico representa alrededor del 23% del Mercado de Fibra de Patata y muestra el ritmo de crecimiento más rápido. El aumento del consumo de alimentos procesados apoya la expansión de la demanda. China e India impulsan el crecimiento a través de la escala de fabricación de alimentos. La conciencia sobre la salud mejora la adopción de fibra dietética. América Latina y LAMEA juntas tienen aproximadamente un 12% de participación. Estas regiones muestran una aceptación gradual en alimentos envasados. La expansión de la capacidad de procesamiento de patatas apoya el crecimiento futuro.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Emsland Group

- Avebe

- Rettenmaier & Söhne GmbH (JRS)

- Lyckeby Starch AB

- Roquette Frères S.A.

- Agrana

- BI Nutraceuticals

- Ingredion Germany GmbH

- KMC

- Sanacel

Análisis Competitivo:

El Mercado de Fibra de Patata muestra una competencia moderada con una mezcla de jugadores globales y regionales. Las empresas líderes se centran en la consistencia del producto, la fiabilidad del suministro y el rendimiento funcional. Las empresas invierten en eficiencia de procesamiento para asegurar una calidad de fibra estable. La diversificación de la cartera en aplicaciones alimentarias y no alimentarias apoya la estabilidad de los ingresos. Las asociaciones estratégicas con fabricantes de alimentos fortalecen el alcance del mercado. Los jugadores enfatizan el posicionamiento de etiquetas limpias para cumplir con las expectativas de los compradores. La innovación se centra en el rendimiento de la textura y el control de la humedad. La ventaja competitiva depende de la fortaleza en el abastecimiento y los contratos a largo plazo con los clientes.

Desarrollos Recientes:

- En julio de 2025, Royal Avebe se asoció con TNO y la Universidad e Investigación de Wageningen para desarrollar tecnología innovadora de impresión de alimentos en 3D utilizando almidón de patata como ingrediente principal. Esta colaboración estratégica tiene como objetivo ser pionera en filamentos de impresión renovables a base de patata que servirán como alternativas biodegradables para aplicaciones de economía circular en la producción de alimentos. La asociación representa un hito significativo en el desarrollo de sustitutos de carne a base de plantas a través de tecnología avanzada de impresión 3D, con TNO desarrollando un prototipo de impresora 3D capaz de lograr altas velocidades de producción manteniendo la escalabilidad.

- En junio de 2025, Ingredion Germany GmbH, como parte de la asociación de AGRANA, obtuvo la aprobación regulatoria para su empresa conjunta planificada con AGRANA Stärke GmbH. A través de esta empresa conjunta, INGREDION Germany GmbH adquirirá el 49% de las acciones de S.C. AGFD Țăndărei s.r.l., y ambas compañías invertirán conjuntamente 35 millones de euros para expandir las capacidades de producción de almidón en Rumania. Esta expansión estratégica está diseñada para satisfacer la creciente demanda de soluciones de textura en Europa, África y el Medio Oriente, mientras se reduce la dependencia de las importaciones y se mejora la sostenibilidad de la cadena de suministro.

- En junio de 2025, AGRANA e INGREDION Germany GmbH obtuvieron la aprobación regulatoria para su empresa conjunta planificada, que fue anunciada inicialmente en septiembre de 2024. El acuerdo de empresa conjunta compromete a ambas compañías a invertir conjuntamente 35 millones de euros (aproximadamente 40 millones de dólares estadounidenses) en la expansión de la producción de almidón en Țăndărei, Rumania. La construcción de la expansión de la planta comenzó en junio de 2025 con un plazo de finalización esperado de 2.5 años, y la planta comenzará inmediatamente a producir productos en apoyo de la empresa conjunta al iniciar la construcción.

- En mayo de 2025, KMC amba firmó una nueva asociación de distribución con Daymer Ingredients Limited, con sede en el Reino Unido, para aumentar la disponibilidad de sus productos de almidón de etiqueta limpia y especialidad dentro del sector de fabricación de alimentos británico. Bajo este acuerdo, Daymer se centrará inicialmente en distribuir los almidones de patata nativos de KMC, con planes de expandir la oferta para incluir almidones modificados y funcionales adaptados para aplicaciones alimentarias industriales específicas. Se espera que la colaboración apoye a los fabricantes que buscan alternativas a base de plantas y libres de alérgenos a los ingredientes tradicionales derivados de animales.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Por Tipo, Por Naturaleza, y Por segmentos de Usuario Final/Aplicación. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de ingredientes con etiqueta limpia apoyará la expansión constante del mercado.

- Los fabricantes de alimentos aumentarán el uso de fibra en productos reformulados.

- El crecimiento de alimentos a base de plantas fortalecerá el alcance de aplicación.

- Las mejoras en el procesamiento mejorarán la consistencia de la fibra.

- Los objetivos de sostenibilidad favorecerán los ingredientes basados en subproductos.

- La adopción en alimentos para mascotas ampliará las aplicaciones no humanas.

- Los mercados emergentes mostrarán niveles crecientes de consumo.

- La innovación de productos se centrará en el rendimiento de la textura.

- Las asociaciones en la cadena de suministro ganarán importancia.

- La alineación regulatoria apoyará una aceptación más amplia.