Descripción General del Mercado

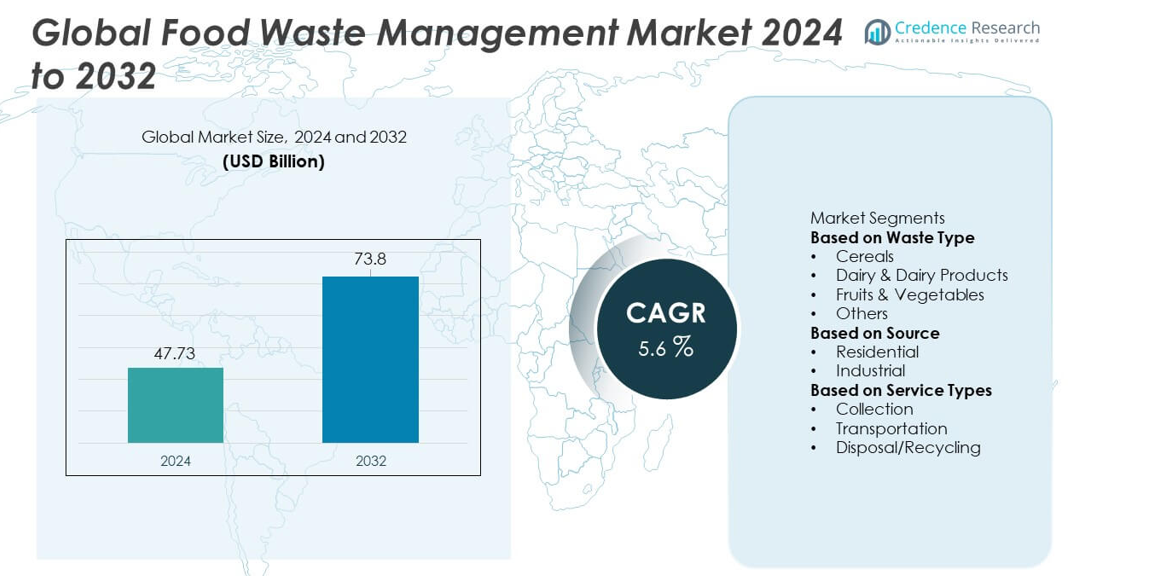

El mercado global de gestión de residuos alimentarios alcanzó los 47.73 mil millones de USD en 2024 y se proyecta que crecerá a 73.8 mil millones de USD para 2032, respaldado por un CAGR del 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado Global de Gestión de Residuos Alimentarios 2024 |

47.73 mil millones de USD |

| Mercado Global de Gestión de Residuos Alimentarios, CAGR |

5.6% |

| Tamaño del Mercado Global de Gestión de Residuos Alimentarios 2032 |

73.8 mil millones de USD |

Los principales actores en el mercado global de gestión de residuos alimentarios incluyen Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa y Rumpke. Estas empresas expanden su presencia proporcionando soluciones integradas de recolección, reciclaje, compostaje y conversión de residuos en energía que apoyan a municipios e industrias. Invierten en digestión anaeróbica, sistemas avanzados de clasificación y herramientas de monitoreo digital para mejorar la eficiencia y reducir la dependencia de los vertederos. América del Norte lidera el mercado con una participación del 37%, impulsada por estrictas regulaciones de disposición y una fuerte adopción de conversión de residuos en energía, seguida por Europa con un 33%, respaldada por mandatos de economía circular. Asia Pacífico tiene una participación del 25%, creciendo rápidamente debido al aumento de volúmenes de residuos urbanos y mayor inversión en infraestructura de reciclaje.

Perspectivas del Mercado

- El mercado global de gestión de residuos alimentarios alcanzó los 47.73 mil millones de USD en 2024 y crecerá a un CAGR del 5.6%, respaldado por la creciente demanda de soluciones eficientes de manejo y reciclaje de residuos.

- El crecimiento clave proviene de políticas de sostenibilidad más estrictas y una mayor generación de residuos en fuentes residenciales e industriales, impulsando una fuerte adopción de tecnologías de reciclaje, compostaje y conversión.

- Las principales tendencias incluyen un uso más amplio de la digestión anaeróbica, sistemas de seguimiento digital y clasificación avanzada, mientras que los servicios de recolección dominan el segmento de servicios con una participación del 46% debido a la fuerte dependencia de redes organizadas de manejo de residuos.

- La competencia se intensifica a medida que los principales actores expanden la capacidad de reciclaje, invierten en instalaciones de conversión de residuos en energía y fortalecen asociaciones con municipios, mientras que los altos costos operativos y las corrientes de residuos fragmentadas siguen siendo restricciones clave.

- América del Norte lidera con una participación del 37%, seguida por Europa con un 33% y Asia Pacífico con un 25%, mientras que frutas y verduras siguen siendo el tipo de residuo dominante con una participación del 41% impulsada por el alto deterioro y las pérdidas en la cadena de suministro.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Residuos

Las frutas y verduras lideran el segmento de tipo de desecho con una participación del 39%, impulsadas por su alta perecibilidad, pérdidas en la cadena de suministro y almacenamiento inadecuado en mercados en desarrollo y desarrollados. Su corta vida útil resulta en un desperdicio significativo durante la cosecha, el transporte y el manejo minorista. El creciente consumo urbano y la mayor demanda de productos frescos intensifican aún más los volúmenes de desechos. Los cereales tienen una participación notable debido a las pérdidas post-cosecha en almacenamiento y molienda, mientras que los desechos lácteos aumentan por las brechas en la cadena de frío y la sobreproducción. El creciente enfoque global en el compostaje, la digestión anaeróbica y los sistemas de conversión de desechos en energía continúa apoyando la gestión efectiva en todas las categorías de desechos.

- Por ejemplo, Veolia expande su red de digestión anaeróbica procesando desechos orgánicos en varias regiones, incluida Europa. La empresa aumenta la producción de biogás, lo que mejora la eficiencia de conversión en las corrientes de desechos alimentarios y contribuye a la producción de energía renovable, compost y otros recursos valiosos.

Por Fuente

El segmento industrial domina la categoría de fuente con una participación del 58%, respaldado por grandes volúmenes de desechos generados en plantas de procesamiento de alimentos, restaurantes, hoteles y cocinas institucionales. Las industrias adoptan sistemas avanzados de reciclaje, compostaje y recuperación de energía para cumplir con los objetivos de sostenibilidad y los requisitos normativos. Un fuerte énfasis en reducir los costos de eliminación y mejorar la eficiencia operativa impulsa la inversión en tecnologías de segregación y tratamiento de desechos. El segmento residencial contribuye con un crecimiento constante a medida que los hogares aumentan el consumo de alimentos y enfrentan desafíos relacionados con la planificación de porciones y el almacenamiento. Los programas de concienciación y las iniciativas de recolección municipal mejoran la participación en la eliminación estructurada de desechos.

- Por ejemplo, Republic Services ha realizado inversiones significativas y mejoras en su infraestructura de procesamiento de orgánicos en varias ubicaciones, incluida la expansión de algunas instalaciones para cumplir con las necesidades de cumplimiento regional.

Por Tipos de Servicios

Los servicios de eliminación y reciclaje lideran el segmento con una participación del 46%, impulsados por la creciente adopción de procesos de compostaje, digestión anaeróbica y producción de biocombustibles. Estas soluciones ayudan a convertir los desechos orgánicos en energía, fertilizantes y subproductos valiosos, apoyando los objetivos de la economía circular. Los servicios de recolección también tienen una importancia significativa a medida que los municipios y operadores privados expanden los programas de segregación de desechos puerta a puerta. Los servicios de transporte crecen de manera constante debido al aumento de los volúmenes de desechos y la necesidad de sistemas logísticos especializados. Las políticas gubernamentales crecientes que apuntan a la reducción de vertederos y la mejora de la eficiencia del reciclaje continúan fortaleciendo la demanda en todas las categorías de servicios.

Principales Impulsores del Crecimiento

Aumento de la Generación de Desperdicios Alimentarios en las Cadenas de Suministro

El creciente producción de alimentos, la rápida urbanización y la expansión de las redes minoristas aumentan los desechos en cada etapa de la cadena de suministro. Las pérdidas ocurren durante la cosecha, el procesamiento, la distribución y el consumo doméstico, lo que impulsa una fuerte demanda de soluciones eficientes de gestión de desechos. Los gobiernos imponen reglas más estrictas para la eliminación de desechos, empujando a las empresas a adoptar tecnologías de reciclaje, compostaje y conversión de desechos en energía. La creciente conciencia sobre los impactos ambientales y las emisiones de metano fomenta la inversión en sistemas de tratamiento avanzados. A medida que el consumo global de alimentos aumenta, las empresas y los municipios expanden la infraestructura para manejar mayores volúmenes de desechos y cumplir con los objetivos de sostenibilidad.

- Por ejemplo, Waste Management, Inc. procesa residuos orgánicos a través de sus instalaciones de reciclaje de orgánicos, contribuyendo a la recuperación de recursos. La empresa también utiliza camiones de recolección automatizados, incorporando tecnología que ayuda en la eficiencia y potencialmente ayuda a gestionar los flujos de residuos.

Aumento de la Adopción de la Economía Circular y la Recuperación de Recursos

El cambio hacia prácticas de economía circular acelera la demanda de tecnologías que convierten los residuos alimentarios en productos valiosos. La digestión anaeróbica, el compostaje y la bioconversión generan energía, fertilizantes orgánicos y materiales de base biológica que apoyan los objetivos de agricultura sostenible y energía renovable. Las industrias invierten en sistemas de circuito cerrado para reducir los costos de eliminación y mejorar la eficiencia de los recursos. Los gobiernos promueven incentivos de reciclaje, restricciones de vertederos y programas de energía renovable que fomentan la valorización de residuos. Este creciente enfoque en la recuperación de recursos fortalece las oportunidades a largo plazo para los proveedores de gestión de residuos alimentarios en los mercados globales.

- Por ejemplo, Suez opera numerosas plantas de digestión anaeróbica que tratan millones de toneladas de material orgánico anualmente. Estas unidades producen cantidades significativas de biogás, apoyando programas de economía circular a gran escala.

Regulaciones Ambientales Estrictas y Compromisos de Sostenibilidad

Los gobiernos implementan regulaciones estrictas para reducir el uso de vertederos, controlar las emisiones de metano y fomentar la eliminación responsable de residuos. Las industrias y los municipios enfrentan requisitos de cumplimiento que exigen la segregación de residuos, objetivos de reciclaje y prácticas de gestión sostenible. Los compromisos de sostenibilidad corporativa y los informes ESG impulsan inversiones en tecnologías de tratamiento avanzadas y sistemas de recolección eficientes. Los procesadores de alimentos, minoristas y operadores de hospitalidad adoptan programas estructurados de monitoreo y reducción de residuos. Estas prioridades regulatorias y ambientales en evolución aceleran significativamente la adopción del mercado y el desarrollo de infraestructura.

Tendencias y Oportunidades Clave

Crecimiento de la Producción de Energía a partir de Residuos y Biocombustibles

Las tecnologías de conversión de residuos en energía ganan tracción a medida que las industrias y los municipios buscan alternativas renovables a los combustibles fósiles. La digestión anaeróbica y la gasificación convierten los residuos alimentarios en biogás, electricidad y calor, ayudando a reducir los costos de energía y las emisiones. Las inversiones en la producción de biocombustibles aumentan a medida que los gobiernos promueven transiciones hacia energías limpias. Las oportunidades se expanden a través de asociaciones entre procesadores de residuos, empresas energéticas y sectores agrícolas. Las crecientes prohibiciones de vertederos y los controles de emisiones continúan apoyando la expansión de la conversión de residuos en energía en todo el mundo.

- Por ejemplo, Covanta procesó más de 21 millones de toneladas de residuos en sus instalaciones de conversión de residuos en energía en 2023, generando 10 millones de megavatios-hora de electricidad. La empresa también recuperó 430,000 toneladas de metal a través de sistemas avanzados de extracción.

Digitalización y Soluciones Inteligentes de Gestión de Residuos

La adopción de tecnología se acelera con el uso de sensores IoT, clasificación habilitada por IA y sistemas de recolección automatizados. Los contenedores inteligentes mejoran la segregación de residuos, mientras que el análisis de datos optimiza las rutas, reduce los costos operativos y mejora la eficiencia del reciclaje. Las plataformas digitales ayudan a las empresas a rastrear los niveles de residuos alimentarios, identificar oportunidades de reducción y fortalecer el cumplimiento. Estas innovaciones impulsan nuevas oportunidades para los proveedores de servicios y apoyan procesos de manejo de residuos más sostenibles en entornos urbanos e industriales.

- Por ejemplo, Stericycle gestiona residuos regulados cada año, utilizando sistemas de seguimiento automatizados y vehículos especializados para registrar cada punto de recolección.

Desafíos Clave

Altos Costos Operativos y Limitaciones de Infraestructura

La gestión de residuos alimentarios requiere una inversión significativa en sistemas de recolección, instalaciones de tratamiento y tecnologías avanzadas de reciclaje. Las regiones en desarrollo enfrentan infraestructura limitada, implementación regulatoria lenta y financiamiento inadecuado para proyectos a gran escala. Los altos costos de transporte y mano de obra añaden presión a los presupuestos municipales y proveedores de servicios. Las pequeñas empresas luchan con la adopción debido a su limitada capacidad financiera, lo que ralentiza la expansión del mercado. Estas limitaciones operativas e infraestructurales siguen siendo barreras importantes para una gestión eficiente de residuos.

Complejidad en la Segregación de Residuos y Problemas de Contaminación

La segregación inadecuada y la contaminación de los residuos alimentarios dificultan la eficiencia del reciclaje y aumentan los costos de procesamiento. Las corrientes de residuos mezclados reducen la calidad de los materiales recuperados y limitan las oportunidades para el compostaje y la digestión anaeróbica. Los hogares y establecimientos comerciales a menudo carecen de conciencia o infraestructura para una clasificación adecuada. Los residuos contaminados también plantean desafíos de higiene, seguridad y olor durante la recolección y el tratamiento. Mejorar las prácticas de segregación de residuos sigue siendo esencial para desbloquear el potencial completo de reciclaje y recuperación.

Análisis Regional

América del Norte

América del Norte posee un 33% de participación en el mercado global de gestión de residuos alimentarios, impulsada por sólidos marcos regulatorios, infraestructura avanzada de reciclaje y alta generación de residuos alimentarios en sectores residenciales y comerciales. Estados Unidos lidera debido a estrictas políticas de desvío de vertederos, creciente adopción de digestión anaeróbica y uso generalizado de sistemas de compostaje. Las grandes cadenas minoristas y empresas de servicios de alimentos invierten en programas de reducción de residuos para cumplir con compromisos de sostenibilidad. Canadá apoya el crecimiento a través de iniciativas de residuos ecológicos y la expansión de redes municipales de reciclaje. La creciente conciencia del consumidor y la adopción de tecnología continúan fortaleciendo el desarrollo del mercado en toda la región.

Europa

Europa representa un 31% de participación en el mercado, respaldada por directivas estrictas de gestión de residuos, fuertes políticas de economía circular y altos estándares de reciclaje. Países como Alemania, Francia y el Reino Unido lideran la adopción con instalaciones avanzadas de compostaje y conversión de residuos en energía. La legislación de la UE exige reducción de residuos, segregación y recuperación de recursos, impulsando una inversión significativa en tecnologías de tratamiento sostenible. Los fabricantes de alimentos y minoristas adoptan sistemas estructurados de monitoreo de residuos para cumplir con los objetivos de cumplimiento. El creciente énfasis en la producción de bioenergía y la reducción de la dependencia de vertederos apoyan aún más la expansión del mercado en toda la región.

Asia Pacífico

Asia Pacífico posee un 27% de participación, impulsada por el rápido crecimiento poblacional, el aumento del consumo de alimentos y la expansión de centros urbanos que generan grandes volúmenes de residuos orgánicos. China, India y Japón lideran la adopción a través de programas gubernamentales de reducción de residuos, sistemas de recolección mejorados e inversión en plantas de digestión anaeróbica. Los sectores industriales y comerciales adoptan soluciones de reciclaje y compostaje para cumplir con regulaciones ambientales cada vez más estrictas. La creciente conciencia sobre la pérdida de alimentos, la expansión minorista y el enfoque creciente en la recuperación de recursos impulsan el crecimiento del mercado. El desarrollo de infraestructura y las tecnologías inteligentes de gestión de residuos continúan acelerando la adopción en las economías emergentes.

América Latina

América Latina representa una participación del 6% del mercado, influenciada por el aumento de la urbanización, el incremento de los desechos alimentarios de los hogares y los sectores de hospitalidad, y la mejora de las iniciativas municipales de gestión de residuos. Brasil y México lideran la demanda regional a través de la expansión de programas de compostaje, estrategias de desvío de vertederos y crecientes inversiones en infraestructura de reciclaje. Las políticas gubernamentales que promueven el manejo sostenible de residuos apoyan el progreso del mercado, aunque persisten brechas de infraestructura en áreas rurales. Los procesadores de alimentos y minoristas adoptan prácticas de reducción de residuos para mejorar el desempeño en sostenibilidad. El creciente conocimiento público y la participación del sector privado impulsan un desarrollo constante del mercado regional.

Oriente Medio y África

La región de Oriente Medio y África representa una participación del 3%, respaldada por el aumento del consumo de alimentos, el incremento de la generación de residuos y el creciente enfoque gubernamental en soluciones sostenibles de gestión de residuos. Países del Golfo como los Emiratos Árabes Unidos y Arabia Saudita invierten en plantas de conversión de residuos en energía, iniciativas de reciclaje y sistemas avanzados de recolección como parte de los objetivos nacionales de sostenibilidad. Los países africanos experimentan un crecimiento gradual a través de proyectos de gestión de residuos urbanos, aunque las limitaciones de infraestructura y financiamiento siguen siendo grandes desafíos. La expansión de la actividad minorista, el crecimiento del turismo y las campañas de concienciación apoyan la adopción de mejores prácticas de eliminación y reciclaje de residuos en toda la región.

Segmentaciones del Mercado:

Por Tipo de Residuos

- Cereales

- Lácteos y Productos Lácteos

- Frutas y Verduras

- Otros

Por Fuente

Por Tipos de Servicio

- Recolección

- Transporte

- Eliminación/Reciclaje

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los principales actores en el mercado global de gestión de residuos alimentarios incluyen Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa y Rumpke. Estas empresas compiten expandiendo redes de recolección de residuos, mejorando instalaciones de reciclaje e invirtiendo en tecnologías avanzadas de procesamiento como la digestión anaeróbica, el compostaje y los sistemas de conversión de residuos en energía. Los proveedores líderes se centran en contratos municipales a largo plazo, acuerdos de servicios industriales y soluciones integradas de manejo de residuos para fortalecer su presencia en el mercado. Muchos actores mejoran la eficiencia operativa mediante la automatización, el seguimiento digital y los sistemas de optimización de rutas. Los compromisos de sostenibilidad también impulsan inversiones en iniciativas de economía circular, incluyendo la recuperación de nutrientes y la generación de energía renovable. Las fusiones estratégicas, adquisiciones y expansiones regionales ayudan a las empresas a ampliar sus carteras de servicios y abordar el creciente volumen de residuos alimentarios en los sectores residencial, comercial e industrial. La innovación continua, la experiencia en cumplimiento normativo y la fuerte fiabilidad del servicio siguen siendo fundamentales para mantener la ventaja competitiva en el mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, Rumpke, en asociación con Archaea Energy de bp, lanzó dos plantas de gas natural renovable (RNG) en sus vertederos Beech Hollow y Pike Sanitation en Ohio.

- En noviembre de 2024, Biffa amplió sus capacidades de gestión de residuos alimentarios mediante la adquisición de Keenan Recycling, lo que mejora sus soluciones integrales de residuos alimentarios, incluyendo la digestión anaeróbica para reciclar residuos alimentarios en biogás y fertilizante líquido.

- En abril de 2024, Covanta anunció oficialmente su cambio de marca a Reworld, destacando su liderazgo ampliado en la gestión sostenible de residuos y recuperación de recursos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Residuos, Fuente, Tipos de Servicio y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de soluciones avanzadas de reciclaje y compostaje aumentará en todas las regiones.

- Los gobiernos fortalecerán las políticas de reducción de residuos alimentarios para apoyar sistemas de residuos sostenibles.

- La adopción de la digestión anaeróbica crecerá a medida que las empresas busquen generación de energía renovable.

- El seguimiento digital y el análisis de residuos basado en IA mejorarán la eficiencia de recolección y procesamiento.

- Los minoristas y productores de alimentos ampliarán las asociaciones para reducir los residuos en la cadena de suministro.

- Las iniciativas de economía circular aumentarán la conversión de residuos alimentarios en fertilizantes y biogás.

- Los contenedores inteligentes y las tecnologías de clasificación automatizada tendrán un uso más amplio en áreas urbanas.

- Los sectores industriales invertirán más en el procesamiento de residuos en el lugar para cumplir con las normas de cumplimiento.

- El compostaje a nivel comunitario y los modelos de tratamiento descentralizado crecerán en los mercados en desarrollo.

- El aumento de la conciencia del consumidor impulsará a los operadores de servicios de alimentos a adoptar prácticas de minimización de residuos.