Visión General del Mercado

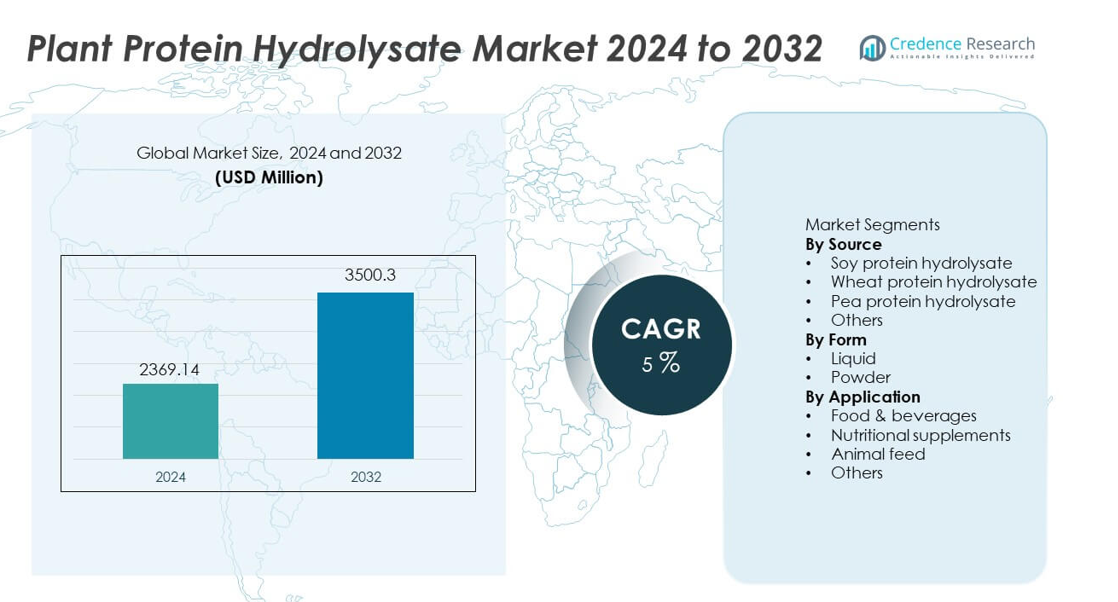

El mercado de Hidrolizado de Proteína Vegetal fue valorado en USD 2,369.14 millones en 2024 y se proyecta que alcance los USD 3,500.3 millones para 2032, expandiéndose a una CAGR del 5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hidrolizado de Proteína Vegetal 2024 |

USD 2,369.14 millones |

| Mercado de Hidrolizado de Proteína Vegetal, CAGR |

5% |

| Tamaño del Mercado de Hidrolizado de Proteína Vegetal 2032 |

USD 3,500.3 millones |

Los principales actores en el mercado de Hidrolizado de Proteína Vegetal incluyen Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion y Axiom Foods, cada uno expandiendo su presencia a través de procesos enzimáticos avanzados, formulaciones de proteínas funcionales y un uso más amplio en suplementos y alimentos fortificados. Estas empresas fortalecen la competitividad mejorando la digestibilidad, solubilidad y perfiles de aminoácidos para la nutrición deportiva y aplicaciones clínicas. América del Norte lidera el mercado con un 36% de participación, respaldada por una fuerte adopción del fitness y uso de nutracéuticos, seguida por Europa con un 30% de participación, impulsada por el abastecimiento sostenible, requisitos de etiqueta limpia y creciente demanda en nutrición de rendimiento y productos dietéticos.

Perspectivas del Mercado

- El mercado de Hidrolizado de Proteína Vegetal alcanzó los USD 2,369.14 millones en 2024 y alcanzará los USD 3,500.3 millones para 2032, creciendo a una CAGR de 5.

- La demanda aumenta a medida que la nutrición de rendimiento basada en plantas se expande, con el hidrolizado de proteína de soya liderando el segmento de fuente con un 38% de participación debido al abastecimiento rentable y altos niveles de aminoácidos.

- Las tendencias aumentan a medida que los hidrolizados de proteína de guisante y trigo ganan visibilidad en bebidas funcionales y suplementos nutricionales de etiqueta limpia, respaldados por características amigables con las alergias y sostenibles.

- La competencia se fortalece a medida que las principales empresas invierten en hidrólisis enzimática, enmascaramiento de sabor y mejora de la solubilidad para aumentar la aceptación del producto en las categorías de nutrición deportiva y clínica.

- América del Norte lidera con un 36% de participación, seguida por Europa con un 30%, Asia Pacífico con un 22%, América Latina con un 7% y Medio Oriente y África con un 5%, reflejando la adopción global de soluciones de proteínas de rendimiento basadas en plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fuente

El hidrolizado de proteína de soya lidera este segmento con un 38% de participación, respaldado por su alto contenido de aminoácidos, abastecimiento rentable y amplio uso en nutrición deportiva y alimentos funcionales. El hidrolizado de proteína de guisante crece de manera constante como una alternativa de etiqueta limpia con fuerte digestibilidad y propiedades amigables con los alérgenos. El hidrolizado de proteína de trigo sigue siendo importante en aplicaciones de panadería, pero muestra un crecimiento más lento debido a preocupaciones sobre el gluten. Otras fuentes vegetales emergentes se expanden gracias al creciente interés en opciones de proteínas sostenibles. El crecimiento sigue siendo impulsado por la nutrición fitness, las dietas basadas en plantas y el uso creciente de proteínas hidrolizadas en bebidas listas para beber.

- Por ejemplo, Kerry Group informó sobre una mejora en sus instalaciones que apoyó la producción de proteínas vegetales de etiqueta limpia en toda Europa. Kerry ha invertido en una mejora significativa de sus instalaciones en Georgia, EE. UU., lo que más que duplica la capacidad anterior y respalda la creciente demanda de mercados de proteínas alternativas.

Por Forma

El polvo representa el 62% de la participación, impulsado por la fuerte demanda en suplementos deportivos, reemplazos de comidas y premezclas secas. Las formulaciones en polvo ofrecen una vida útil más larga, transporte más fácil y mayor estabilidad en mezclas funcionales. Los hidrolizados líquidos mantienen una presencia constante en bebidas y nutrición infantil, pero siguen siendo secundarios debido a las limitaciones de almacenamiento y menor estabilidad en el estante. El cambio hacia batidos de proteínas vegetales y bocadillos fortificados continúa fortaleciendo la adopción del polvo. Los fabricantes introducen polvos de hidrolizado instantáneos y con sabor para ampliar su uso en canales de servicios de alimentos y minoristas.

- Por ejemplo, Glanbia Nutritionals amplió su capacidad de hidrolizado vegetal instantáneo, mejorando la solubilidad para bebidas de rendimiento y mezclas listas para mezclar. Glanbia ofrece varias soluciones de proteínas vegetales, como su BevEdge Pea Protein, que está diseñada para una dispersión y sabor superiores en mezclas de bebidas en polvo, una mejora notable sobre las proteínas vegetales convencionales que se mezclan mal.

Por Aplicación

Los suplementos nutricionales dominan con un 44% de participación, respaldados por un fuerte uso en nutrición deportiva, batidos de proteínas y fórmulas de recuperación. Los productos alimenticios y bebidas adoptan proteínas hidrolizadas para mejorar la densidad de proteínas en alternativas lácteas, productos de panadería y bebidas funcionales. Las aplicaciones en alimentación animal crecen gracias a una mejor digestibilidad y adecuación como alternativas sostenibles a los concentrados de proteínas animales. Otros usos incluyen nutrición médica, formulaciones clínicas y productos dietéticos especializados. La creciente conciencia sobre el fitness, el envejecimiento de la población y el interés en proteínas de rápida absorción apoyan una fuerte demanda en múltiples áreas de aplicación.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Proteínas de Etiqueta Limpia y Basadas en Plantas

La demanda aumenta a medida que los consumidores se inclinan hacia las proteínas vegetales debido a preocupaciones de sostenibilidad, intolerancia a la lactosa y el creciente interés en dietas veganas y flexitarianas. Los hidrolizados de proteínas vegetales ofrecen alta digestibilidad y absorción más rápida que apoyan la nutrición deportiva y estilos de vida activos. Los fabricantes destacan el abastecimiento natural, perfiles libres de alérgenos y formulación no transgénica. Las marcas de servicios de alimentos expanden su uso en alternativas lácteas y bebidas funcionales, fortaleciendo la adopción comercial. La posición de etiqueta limpia y las tendencias de enriquecimiento de proteínas continúan impulsando la expansión en múltiples categorías de uso final.

- Por ejemplo, Tate & Lyle amplió la producción de ingredientes de origen vegetal en Indiana para servir a fabricantes globales de alimentos con etiquetas limpias. Los esfuerzos de expansión han incluido inversión en líneas de producción y un enfoque en almidones especiales, que son componentes clave en muchos productos alimenticios y bebidas de origen vegetal y con etiquetas limpias.

Aumento del Uso en Nutrición Deportiva y Productos de Rendimiento

El crecimiento se acelera a medida que los atletas y usuarios de fitness adoptan hidrolizados de proteínas vegetales para la recuperación post-entrenamiento y el apoyo muscular. Las proteínas hidrolizadas ayudan a una absorción más rápida de aminoácidos y mejoran la digestión en comparación con las proteínas vegetales convencionales. Los suplementos, barras de proteínas y bebidas de rendimiento listas para beber incluyen cada vez más ingredientes hidrolizados. Las marcas amplían formulaciones para atletas veganos que buscan fuentes de proteínas de alta calidad. El aumento de la conciencia sobre la nutrición deportiva basada en plantas apoya una fuerte adopción en mercados deportivos avanzados.

- Por ejemplo, Arla Foods Ingredients validó las características de rápida absorción a través de estudios clínicos que muestran que sus hidrolizados de proteína de suero están “predigeridos” para un acceso más rápido al torrente sanguíneo.

Expansión de la Aplicación en Productos Clínicos y Nutricionales

Los hidrolizados de proteínas vegetales ganan aceptación en fórmulas infantiles, alimentos médicos y nutrición clínica debido a sus propiedades hipoalergénicas y mejor digestibilidad. La creciente demanda de dietas clínicas enriquecidas con proteínas, especialmente entre personas mayores y pacientes con trastornos digestivos, respalda el potencial del mercado a largo plazo. La aprobación regulatoria de ingredientes de origen vegetal amplía las oportunidades en segmentos especializados de atención médica. La investigación innovadora aumenta el uso de hidrolizados vegetales en nutrición terapéutica y productos de apoyo inmunológico.

Tendencias y Oportunidades Clave

Innovación en Productos de Proteínas Funcionales y Saborizadas

Los fabricantes desarrollan hidrolizados saborizados y funcionales que mejoran el sabor y el rendimiento nutricional en bebidas, barras y alimentos fortificados. Los edulcorantes naturales, el enmascaramiento de sabores y la solubilidad instantánea mejoran la aceptación del producto. Esta tendencia abre oportunidades para bocadillos de proteínas premium y formulaciones de reemplazo de comidas.

- Por ejemplo, Corbion desarrolló mezclas de hidrolizados de proteínas, ayudando a los desarrolladores a cumplir con perfiles nutricionales específicos en bocadillos fortificados.

Crecimiento de Fuentes de Proteínas Sostenibles y No Alergénicas

Las opciones de proteínas sostenibles y no alergénicas, como los hidrolizados de guisante y arroz, ganan impulso entre los usuarios conscientes de la salud. Las empresas promueven la obtención ecológica, el menor impacto ambiental y las formulaciones no transgénicas. La demanda se fortalece en regiones con dietas basadas en plantas en aumento y conciencia sobre la sostenibilidad.

- Por ejemplo, Ingredion produce concentrados y harinas de proteínas de origen vegetal a partir de guisantes en su planta canadiense, apoyando el suministro no alergénico en mercados globales. La instalación en Vanscoy, Saskatchewan, experimentó una expansión y mejoras significativas para alinearse con estrictos estándares de fabricación y calidad, produciendo una gama de productos proteicos adecuados para diversas aplicaciones alimentarias y de bebidas.

Desafíos Clave

Costos de Producción Más Altos en Comparación con Proteínas Convencionales

Los hidrolizados de proteínas vegetales requieren procesamiento especializado, hidrólisis enzimática y control de calidad, lo que aumenta los costos de producción. Estos puntos de precio limitan la adopción en mercados sensibles al costo y restringen la penetración en el mercado convencional. Los fabricantes buscan eficiencias de escala y cadenas de suministro alternativas para gestionar las presiones de costos.

Limitaciones de Sabor, Textura y Formulación

El amargor y los sabores desagradables afectan la percepción del consumidor, especialmente en formulaciones líquidas. Los desafíos de textura requieren enmascaramiento de sabores y optimización de ingredientes. Mejorar la palatabilidad sigue siendo crítico para expandir el uso en bebidas y suplementos de rendimiento.

Análisis Regional

América del Norte

América del Norte lidera el mercado con un 36% de participación, respaldada por la alta adopción de nutrición deportiva basada en plantas, bebidas fortificadas con proteínas y productos dietéticos veganos. Estados Unidos impulsa una fuerte demanda de hidrolizados de guisante y soya en suplementos de rendimiento y alimentos funcionales. La creciente conciencia sobre el enriquecimiento de proteínas entre los consumidores mayores apoya las aplicaciones de nutrición clínica. Las principales marcas amplían la disponibilidad minorista a través del comercio electrónico y tiendas enfocadas en la salud. Las crecientes tendencias basadas en plantas y la cultura del fitness continúan fortaleciendo la aceptación del producto en canales convencionales.

Europa

Europa tiene un 30% de participación, impulsada por la creciente preferencia por fuentes de proteínas sostenibles, productos con etiquetas limpias e ingredientes no alergénicos. Países como Alemania, el Reino Unido y Francia impulsan una fuerte adopción en suplementos deportivos y nutrición médica. Los fabricantes de nutracéuticos incorporan cada vez más proteínas hidrolizadas debido a su digestibilidad y disponibilidad de aminoácidos. Los compromisos de sostenibilidad y los requisitos de abastecimiento no transgénico fomentan la innovación en la industria. Las crecientes poblaciones veganas y el interés en la nutrición de rendimiento continúan impulsando la expansión de la categoría en toda la región.

Asia Pacífico

Asia Pacífico representa un 22% de participación, respaldada por la creciente conciencia sobre el fitness, el aumento del ingreso disponible y la creciente demanda de alimentos fortificados con proteínas. China, Japón e India muestran un aumento en el consumo impulsado por suplementos deportivos y bebidas funcionales de proteínas vegetales. Los hidrolizados de guisante y soya ganan fuerte aceptación debido a los patrones tradicionales de consumo de proteínas vegetales. Los fabricantes locales invierten en formulaciones nutracéuticas y clínicas para dirigirse a los mercados urbanos de rápido crecimiento. El enfoque gubernamental en programas de nutrición fortalece las oportunidades a largo plazo.

América Latina

América Latina captura un 7% de participación, impulsada por la creciente adopción de nutrición deportiva y productos de salud basados en plantas en Brasil, México y Argentina. La cultura del fitness fomenta una mayor aceptación de las proteínas hidrolizadas en suplementos y bebidas fortificadas. Las condiciones económicas afectan la demanda de productos premium, pero la creciente conciencia sobre el bienestar apoya un crecimiento constante. Las marcas locales introducen productos de proteínas vegetales asequibles utilizando cadenas de suministro regionales, fortaleciendo la competitividad de precios.

Oriente Medio y África

Oriente Medio y África tienen un 5% de participación, respaldada por la adopción gradual de soluciones dietéticas basadas en plantas y las crecientes tendencias de fitness urbano en los países del Golfo y Sudáfrica. Los suplementos nutricionales ganan visibilidad a través de farmacias y tiendas de nutrición especializadas. La producción local limitada aumenta la dependencia de proteínas hidrolizadas importadas, especialmente para aplicaciones deportivas y clínicas. Las campañas de concienciación y la creciente penetración del comercio electrónico apoyan el desarrollo a largo plazo de la categoría.

Segmentaciones del Mercado:

Por Fuente

- Hidrolizado de proteína de soya

- Hidrolizado de proteína de trigo

- Hidrolizado de proteína de guisante

- Otros

Por Forma

Por Aplicación

- Alimentos y bebidas

- Suplementos nutricionales

- Alimento para animales

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo incluye empresas líderes como Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion y Axiom Foods, todas trabajando para expandir las ofertas de hidrolizados de proteínas vegetales en suplementos nutricionales, alimentos funcionales y bebidas deportivas. Los principales actores invierten en tecnologías de hidrólisis enzimática, soluciones para enmascarar sabores y mejora de la solubilidad de las proteínas para aumentar la funcionalidad en productos terminados. Las empresas se centran en el abastecimiento sostenible y formulaciones libres de alérgenos para apoyar el posicionamiento de etiquetas limpias. Las asociaciones estratégicas con fabricantes nutracéuticos y de alimentos ayudan a fortalecer la distribución global y el desarrollo de productos. Los actores regionales introducen proteínas vegetales asequibles utilizando materiales de origen local, intensificando la competencia. Las marcas premium enfatizan perfiles altos de aminoácidos y beneficios de absorción rápida para captar la demanda entre los consumidores de fitness, mientras que los nuevos participantes se dirigen a aplicaciones dietéticas especializadas, incluyendo nutrición médica e infantil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2024, Ingredion introduce el nuevo Pea Protein VITESSENCE Pea 100 HD. Este nuevo producto es útil para mantener las barras prensadas en frío suaves hasta el final de su vida útil. Junto con los beneficios nutricionales para la preferencia del consumidor, asegura que las barras tengan la textura y los atributos sensoriales deseados durante toda su vida útil.

- En febrero de 2024, Roquette, un fabricante de ingredientes a base de plantas, lanzó cuatro nuevos productos de proteína de guisante diseñados para mejorar el sabor, la sensación en boca y el rendimiento general en alimentos vegetales y proteicos. Los más recientes en la oferta de NUTRALYS son los aislados NUTRALYS Pea F853M y NUTRALYS H85 (hidrolizado) y las versiones texturizadas NUTRALYS T Pea 700FL y NUTRALYS T Pea 700M.

- En noviembre de 2023, Agri Sciences Biologicals introdujo Yaarn, un producto promotor del crecimiento a base de proteínas hidrolizadas para el cultivo de cultivos de los agricultores. Yaarn está hecho de lana de oveja y contiene de manera única una mezcla altamente eficiente y exclusiva de proteínas hidrolizadas, péptidos y aminoácidos que confiere múltiples beneficios, específicamente para aumentar la absorción de nutrientes, mejorar la calidad de los frutos y aumentar el rendimiento general y el vigor de las plantas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente, Forma, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de proteínas de rendimiento a base de plantas aumentará entre los consumidores de fitness.

- El uso en nutrición clínica se expandirá debido a perfiles hipoalergénicos y digestibles.

- Las bebidas funcionales y los snacks fortificados adoptarán más proteínas hidrolizadas.

- Las fuentes de guisante y plantas sostenibles ganarán mayor adopción en productos convencionales.

- La mejora del enmascaramiento del sabor y la solubilidad apoyará una aceptación más amplia de productos.

- Las formulaciones premium aumentarán para gamas de nutrición deportiva centradas en la recuperación.

- Los canales de comercio electrónico mejorarán la visibilidad en los mercados globales de suplementos.

- El cumplimiento de etiquetas limpias impulsará la eliminación de aditivos artificiales de las formulaciones.

- La obtención local y el procesamiento regional ayudarán a reducir los costos de producción.

- La inversión a largo plazo en I+D se centrará en la optimización de aminoácidos y la biodisponibilidad.