Visión General del Mercado

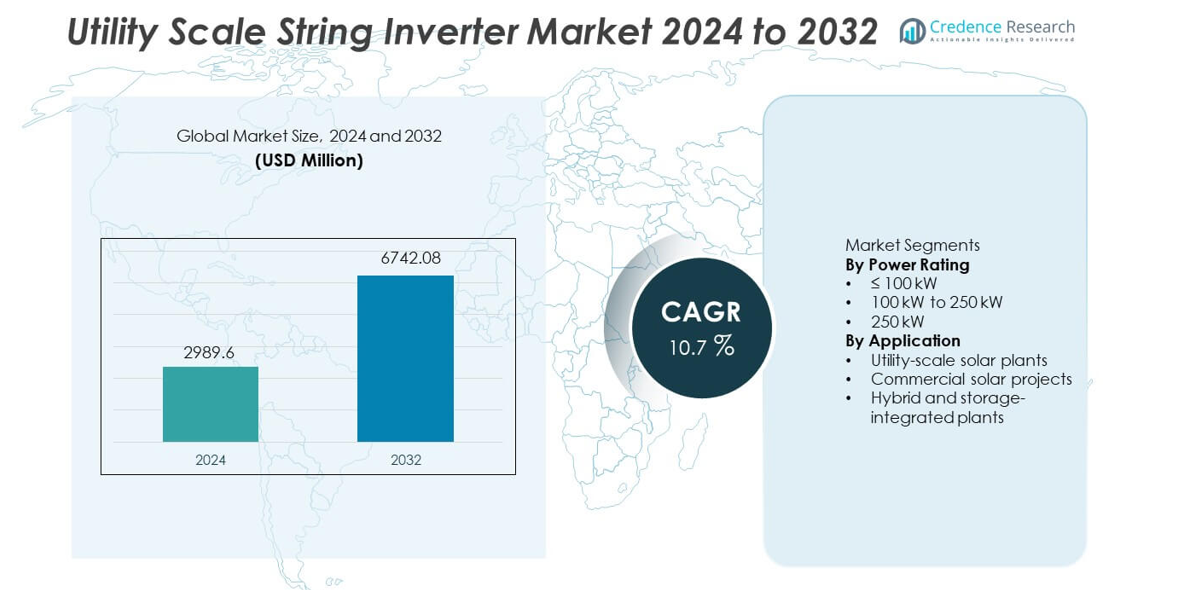

El mercado de inversores string a escala de utilidad fue valorado en USD 2,989.6 millones en 2024 y se proyecta que alcance los USD 6,742.08 millones para 2032, registrando un CAGR del 10.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Inversores String a Escala de Utilidad 2024 |

USD 2,989.6 millones |

| Mercado de Inversores String a Escala de Utilidad, CAGR |

10.7% |

| Tamaño del Mercado de Inversores String a Escala de Utilidad 2032 |

USD 6,742.08 millones |

El mercado de inversores string a escala de utilidad incluye a líderes como Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy y Delta Electronics. Estas empresas compiten a través de diseños de inversores de alta potencia, funciones avanzadas de soporte de red y sólidas asociaciones EPC. Asia Pacífico lidera el mercado con una participación exacta del 35.9%, impulsada por despliegues solares a gran escala en China, India y Australia. América del Norte sigue con una participación del 27.6%, apoyada por la expansión solar a escala de utilidad y el reemplazo de sistemas de inversores más antiguos. Europa tiene una participación del 24.3%, impulsada por políticas de descarbonización y el crecimiento de proyectos híbridos de solar y almacenamiento. El enfoque competitivo se mantiene en la eficiencia, escalabilidad y fiabilidad a largo plazo para grandes plantas solares.

Perspectivas del Mercado

- El mercado de inversores string a escala de utilidad fue valorado en USD 2,989.6 millones en 2024 y se proyecta que crezca a un CAGR del 10.7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la rápida expansión de proyectos solares a escala de utilidad, la disminución de los costos de los inversores y el fuerte apoyo gubernamental para el despliegue de energías renovables.

- El segmento de clasificación de potencia de 100 kW a 250 kW lidera con una participación de mercado del 46.8%, mientras que las plantas solares a escala de utilidad dominan la demanda de aplicaciones con una participación del 58.9% debido a las grandes instalaciones de proyectos.

- La dinámica competitiva sigue siendo fuerte, con los principales actores centrados en inversores string de alta potencia, características avanzadas de soporte de red, monitoreo digital y capacidades de servicio a largo plazo, mientras que la eficiencia de costos impulsa la competencia en mercados emergentes.

- Asia Pacífico lidera la demanda regional con una participación de mercado del 35.9%, seguida por América del Norte con un 27.6% y Europa con un 24.3%, apoyada por grandes adiciones de capacidad solar, modernización de la red y desarrollo de proyectos híbridos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Clasificación de Potencia

El mercado de inversores string a escala de utilidad, por clasificación de potencia, incluye categorías de ≤100 kW, 100 kW a 250 kW, y >250 kW, con el segmento de 100 kW a 250 kW liderando con una cuota de mercado del 46.8%. Este segmento gana una fuerte adopción debido a su equilibrio óptimo entre densidad de potencia, eficiencia y flexibilidad del sistema para grandes instalaciones solares. Los desarrolladores de servicios públicos prefieren este rango para el diseño modular de plantas, un mantenimiento más sencillo y una reducción del tiempo de inactividad en comparación con los inversores centrales. La mejora en la eficiencia del inversor, mayores relaciones DC-AC y una mejor tolerancia a fallos respaldan aún más la adopción. El creciente despliegue de grandes parques solares y el creciente enfoque en reducir el costo nivelado de la electricidad continúan impulsando el dominio de este rango de potencia.

- Por ejemplo, Sungrow desplegó su inversor multi-MPPT con una entrada DC de alta capacidad, apoyando una carga DC significativa y una recuperación de fallos más rápida en grandes parques solares.

Por Aplicación

Por aplicación, el mercado se segmenta en plantas solares a escala de utilidad, proyectos solares comerciales y plantas híbridas e integradas con almacenamiento, con las plantas solares a escala de utilidad representando el 58.9% de la cuota de mercado. Las grandes granjas solares adoptan cada vez más inversores string debido a una mayor disponibilidad del sistema, operación simplificada y mejor rendimiento bajo sombreado parcial. Las funciones de soporte de red, como el control de potencia reactiva y el soporte de fallos, mejoran la idoneidad para aplicaciones de servicios públicos. La rápida expansión de la capacidad solar a escala de utilidad, las políticas de energía renovable de apoyo y la disminución de los costos de los inversores impulsan una fuerte demanda. Las plantas híbridas e integradas con almacenamiento muestran una adopción creciente, pero las instalaciones solares a escala de utilidad siguen siendo el motor principal de crecimiento.

- Por ejemplo, Huawei instaló sus inversores string SUN2000-215K en grandes granjas solares, ofreciendo alta eficiencia máxima y apoyando múltiples canales MPPT para gestionar terrenos irregulares. Estas capacidades mejoran el rendimiento energético y la fiabilidad operativa en instalaciones a gran escala.

Principales Impulsores de Crecimiento

Rápida Expansión de Instalaciones Solares a Escala de Utilidad

El rápido crecimiento de los proyectos solares a escala de utilidad impulsa fuertemente la demanda de inversores string. Los gobiernos y las empresas de servicios públicos continúan invirtiendo en grandes parques solares para cumplir con los objetivos de energía renovable. Los inversores string apoyan el diseño modular de plantas, mayor disponibilidad y mantenimiento más fácil en comparación con los inversores centrales. Los desarrolladores prefieren estos sistemas para reducir el tiempo de inactividad y mejorar el rendimiento en grandes instalaciones. La caída de los costos de los módulos solares y los marcos de políticas de apoyo aceleran aún más el despliegue de proyectos. La expansión de la capacidad solar en regiones emergentes y desarrolladas sostiene el crecimiento a largo plazo de los inversores string a escala de utilidad.

- Por ejemplo, Sungrow suministró inversores string para un complejo solar de 2,200 MW en China, donde cada inversor soporta 12 canales MPPT y un voltaje máximo de entrada DC de 1,500 V. Esta configuración mejoró la flexibilidad del diseño y redujo el tiempo de inactividad del mantenimiento en todo el sitio.

Mejora de la Eficiencia y Capacidades de Soporte de Red

Los avances en la tecnología de inversores mejoran significativamente la eficiencia del sistema y la compatibilidad con la red. Los inversores string modernos ofrecen mayor eficiencia de conversión, monitoreo avanzado y mejor detección de fallos. Las funciones de soporte de red, como el control de potencia reactiva y la regulación de voltaje, mejoran el cumplimiento con los códigos de red de servicios públicos. Estas características aumentan la adopción en grandes plantas solares conectadas a redes débiles o variables. Las empresas de servicios públicos favorecen los inversores que apoyan la estabilidad de la red mientras maximizan la producción. La innovación continua en electrónica de potencia sigue siendo un fuerte impulsor de crecimiento.

- Por ejemplo, SMA Solar implementó su inversor de cadena Sunny Highpower PEAK3 con una potencia nominal de 150 kW, una eficiencia máxima del 98.8 y control dinámico de potencia reactiva integrado.

Menores Costos de Instalación y Mantenimiento

Los inversores de cadena reducen los costos generales del proyecto mediante una instalación simplificada y un reemplazo modular. Los tamaños de unidad más pequeños disminuyen la complejidad del transporte y manejo. Los equipos de mantenimiento pueden reemplazar inversores individuales sin apagar plantas enteras. Esta flexibilidad reduce el riesgo operativo y mejora el tiempo de actividad del sistema. Los desarrolladores se benefician de menores costos de ciclo de vida y un mejor retorno de la inversión. La eficiencia de costos sigue siendo un factor clave que respalda una adopción más amplia a escala de servicios públicos.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Inversores de Cadena de Alta Potencia

El mercado muestra un fuerte cambio hacia inversores de cadena de mayor potencia por encima de 100 kW. Los fabricantes desarrollan modelos con mayor densidad de potencia y enfriamiento avanzado. Estos sistemas reducen la cantidad de inversores mientras mantienen los beneficios modulares. Las empresas de servicios públicos adoptan unidades de alta potencia para optimizar el espacio y los costos de cableado. Esta tendencia crea oportunidades para proveedores que ofrecen soluciones escalables y de alta capacidad. La demanda de inversores de cadena de alta potencia sigue aumentando en grandes parques solares.

- Por ejemplo, Sineng Electric desarrolló un inversor de cadena de 275 kW que soporta un sistema de 1,500 V DC, 12 entradas MPPT y un rango de temperatura de operación de hasta 60 °C.

Crecimiento de Plantas Solares Híbridas e Integradas con Almacenamiento

La integración de almacenamiento de energía con plantas solares crea nuevas oportunidades. Los inversores de cadena soportan arquitecturas de sistema flexibles para proyectos híbridos. Las empresas de servicios públicos implementan estos sistemas para gestionar la intermitencia y mejorar la confiabilidad de la red. El crecimiento en la adopción de almacenamiento de baterías fortalece la demanda de soluciones de inversores compatibles. El desarrollo de proyectos híbridos amplía el alcance del mercado más allá de las plantas solares convencionales. Esta tendencia respalda oportunidades de diversificación a largo plazo.

- Por ejemplo, Ingeteam implementó su plataforma de inversores INGECON SUN STORAGE que soporta sistemas de baterías de hasta 1,500 V DC y un flujo de potencia bidireccional de 100 kW por unidad.

Desafíos Clave

Conformidad con la Red y Complejidad de Interconexión

Los proyectos a escala de servicios públicos enfrentan estrictos requisitos de códigos de red. Los inversores deben cumplir con estándares en evolución para voltaje, frecuencia y respuesta a fallos. El cumplimiento aumenta la complejidad del diseño y los costos de prueba. Los retrasos en la certificación pueden ralentizar los tiempos del proyecto. Los desarrolladores requieren soluciones confiables que cumplan con las regulaciones locales de la red. Gestionar los diversos requisitos de la red sigue siendo un desafío clave para los fabricantes.

Condiciones Operativas Adversas y Preocupaciones de Confiabilidad

Las plantas solares a escala de servicios públicos operan en condiciones ambientales extremas. Las altas temperaturas, el polvo y la humedad impactan el rendimiento de los inversores. Asegurar la confiabilidad a largo plazo bajo estas condiciones aumenta los requisitos de ingeniería. El acceso para mantenimiento en ubicaciones remotas añade complejidad. Las fallas pueden impactar la producción de la planta y los ingresos. Los fabricantes deben equilibrar costo, durabilidad y rendimiento para abordar los desafíos de confiabilidad.

Análisis Regional

Norteamérica

América del Norte tiene una cuota de mercado del 27,6% en el mercado de inversores string a escala de servicios públicos. El crecimiento está impulsado por grandes despliegues solares a escala de servicios públicos en los Estados Unidos y Canadá. Los desarrolladores prefieren cada vez más los inversores string por su mayor disponibilidad del sistema y mantenimiento simplificado. La sustitución de sistemas de inversores envejecidos en las primeras plantas solares también respalda la demanda. La modernización de la red y los estándares de interconexión fomentan la adopción de tecnologías avanzadas de inversores con características de soporte de red. Las crecientes inversiones en proyectos solares más almacenamiento fortalecen aún más la demanda. Las sólidas carteras de proyectos y el apoyo político estable sostienen una expansión constante del mercado regional.

Europa

Europa representa el 24,3% de la cuota de mercado global de inversores string a escala de servicios públicos. Los fuertes objetivos de energía renovable y las políticas de descarbonización impulsan las adiciones de capacidad solar en Alemania, España, Francia e Italia. Las empresas de servicios públicos adoptan inversores string para mejorar el rendimiento energético y reducir el tiempo de inactividad en grandes parques solares. Los requisitos de flexibilidad de la red y los estrictos estándares de cumplimiento favorecen las soluciones avanzadas de inversores. El crecimiento en proyectos híbridos de solar y almacenamiento también respalda la demanda. La sustitución de inversores centrales en plantas más antiguas contribuye al crecimiento constante del mercado en toda la región.

Asia Pacífico

Asia Pacífico lidera el mercado con una cuota del 35,9%. La rápida expansión de la capacidad solar a escala de servicios públicos en China, India, Japón y Australia impulsa una fuerte demanda de inversores. Los gobiernos apoyan grandes parques solares a través de programas nacionales de energías renovables. Los desarrolladores prefieren los inversores string por su diseño modular y una puesta en marcha más rápida. La competitividad de costos y la fabricación local fortalecen la adopción. La expansión de la red en economías emergentes aumenta aún más las instalaciones. Las altas carteras de proyectos solares posicionan a Asia Pacífico como el mercado regional dominante y de más rápido crecimiento.

América Latina

América Latina tiene una cuota de mercado del 7,4% en el mercado de inversores string a escala de servicios públicos. El crecimiento está respaldado por el aumento de las inversiones solares en Brasil, Chile y México. Las empresas de servicios públicos despliegan inversores string para mejorar el rendimiento en proyectos a gran escala ubicados en regiones remotas. La favorable irradiación solar y las subastas de renovables fomentan el desarrollo de proyectos. La sensibilidad presupuestaria impulsa la preferencia por soluciones de inversores rentables y confiables. Las mejoras graduales de la red y la adopción de proyectos híbridos apoyan un crecimiento regional moderado pero consistente.

Oriente Medio y África

La región de Oriente Medio y África representa el 4,8% de la cuota de mercado global. Los grandes proyectos solares a escala de servicios públicos en los países del Golfo impulsan la demanda de inversores string. Las duras condiciones climáticas favorecen los sistemas modulares con un mantenimiento más sencillo. Las iniciativas gubernamentales de energías renovables apoyan nuevas instalaciones. En África, el desarrollo solar sigue siendo gradual pero en expansión debido a las necesidades de electrificación. Las inversiones en infraestructura a largo plazo y la disminución de los costos solares apoyan un progreso constante del mercado regional.

Segmentaciones del Mercado:

Por Clasificación de Potencia

- ≤ 100 kW

- 100 kW a 250 kW

- 250 kW

Por Aplicación

- Plantas solares a escala de servicios públicos

- Proyectos solares comerciales

- Plantas híbridas e integradas con almacenamiento

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El análisis del paisaje competitivo destaca un mercado altamente competitivo liderado por Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy y Delta Electronics. La competencia se centra en la eficiencia, la fiabilidad y el cumplimiento de la red para grandes instalaciones solares. Los principales actores invierten en inversores de cadena de alta potencia, refrigeración avanzada y monitoreo digital para mejorar el tiempo de actividad y reducir los costos operativos. Las características de soporte de red sólido, incluida la regulación de voltaje y la capacidad de soportar fallos, fortalecen la aceptación por parte de las empresas de servicios públicos. Los fabricantes expanden las redes de servicio global para apoyar grandes carteras de proyectos y contratos de mantenimiento a largo plazo. La optimización de costos a través de la fabricación local y la integración de la cadena de suministro mejora la competitividad, especialmente en regiones sensibles al precio. Las asociaciones estratégicas con empresas EPC y servicios públicos apoyan los despliegues a gran escala. La innovación continua en densidad de potencia, ciberseguridad e integración de almacenamiento define el posicionamiento competitivo en el mercado de inversores de cadena a escala de utilidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, SMA Solar Technology AG anunció planes de producción en EE. UU. El plan cubre inversores de cadena PEAK3 para sistemas fotovoltaicos a gran escala.

- En abril de 2025, FIMER S.p.A. (bajo nueva propiedad de McLaren Applied) anunció oficialmente su participación en Intersolar Europe 2025 para presentar su cartera de energía de próxima generación.

- En junio de 2024, Huawei Technologies Co., Ltd. presentó la serie SUN2000-330KTL como parte de su línea de PV para servicios públicos durante la SNEC PV Power Expo en Shanghái

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clasificación de Potencia, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La expansión de la capacidad solar a escala de servicios públicos mantendrá una fuerte demanda de inversores.

- Los inversores de cadena de alta potencia ganarán una adopción más amplia en grandes parques solares.

- Los proyectos híbridos de solar y almacenamiento aumentarán las necesidades de complejidad de los inversores.

- Las características de soporte y cumplimiento de la red darán forma al desarrollo de productos.

- Los diseños modulares seguirán siendo preferidos por su fiabilidad y tiempo de actividad.

- La optimización de costos influirá en las decisiones de adquisición de los desarrolladores.

- Asia Pacífico continuará liderando las nuevas instalaciones.

- El monitoreo digital y el análisis se convertirán en características estándar.

- El rendimiento en climas adversos impulsará mejoras en el diseño.

- La competencia se intensificará a través de la innovación, la eficiencia y la calidad del servicio.