Visión General del Mercado

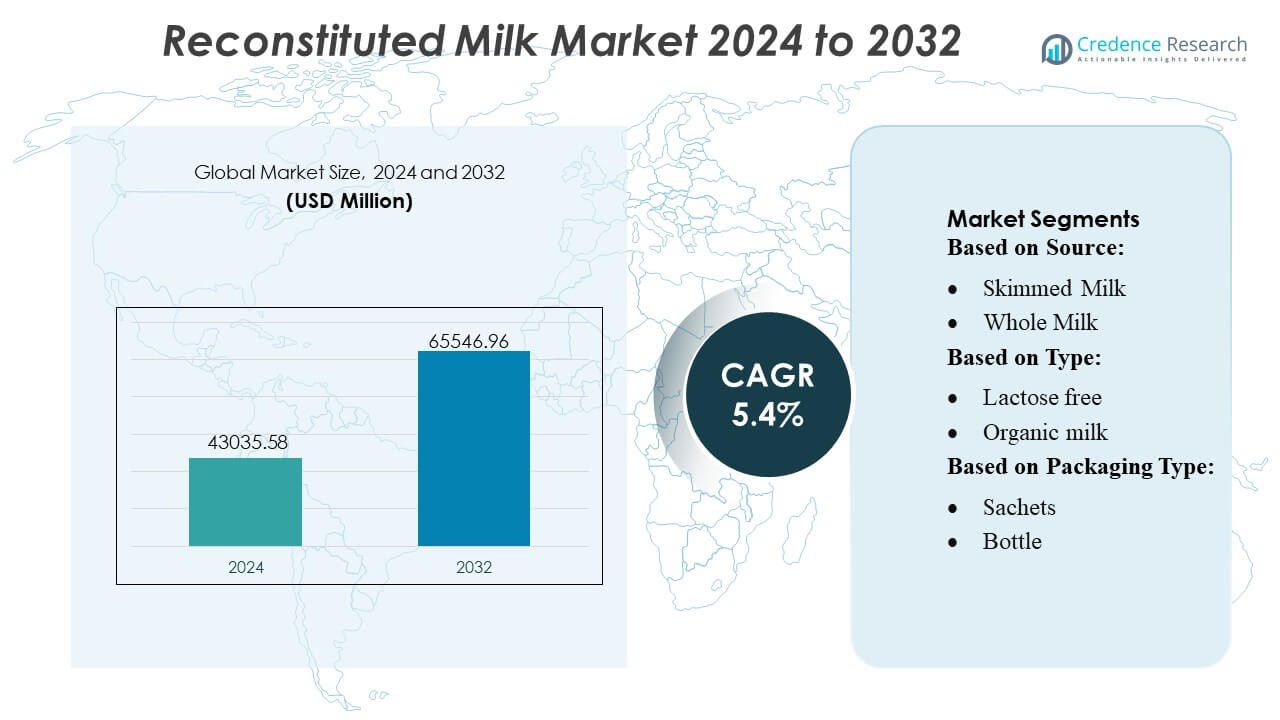

El tamaño del mercado de la leche reconstituida fue valorado en USD 43035.58 millones en 2024 y se anticipa que alcanzará USD 65546.96 millones para 2032, con un CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Leche Reconstituida 2024 |

USD 43035.58 Millones |

| Mercado de Leche Reconstituida, CAGR |

5.4% |

| Tamaño del Mercado de Leche Reconstituida 2032 |

USD 65546.96 Millones |

El mercado de la leche reconstituida está dominado por procesadores lácteos globalmente establecidos que aprovechan la producción a gran escala de leche en polvo, tecnologías avanzadas de secado por aspersión y fuertes redes de distribución para apoyar tanto la demanda industrial como minorista. Estas empresas refuerzan la competitividad a través de formulaciones fortificadas, variantes sin lactosa e innovaciones en el embalaje que mejoran la estabilidad y conveniencia del producto. El mercado se beneficia aún más de su enfoque estratégico en la optimización de la cadena de suministro y la expansión en regiones de alto crecimiento. Asia-Pacífico lidera el mercado global con una participación exacta del 34%, impulsada por la rápida urbanización, la fuerte demanda en el procesamiento de panadería y bebidas, y la amplia dependencia de productos lácteos en polvo en regiones con infraestructura de cadena de frío limitada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la leche reconstituida alcanzó USD 43035.58 millones en 2024 y se proyecta que alcanzará USD 65546.96 millones para 2032 con un CAGR del 4%, reflejando una demanda constante en aplicaciones minoristas, de servicios alimentarios e industriales.

- El aumento de la adopción en la panadería, confitería y procesamiento de bebidas impulsa el crecimiento del mercado, respaldado por la alta demanda de insumos lácteos asequibles, estables y personalizables.

- Las tendencias enfatizan formulaciones fortificadas, sin lactosa y con sabor, junto con innovaciones en el embalaje que mejoran la solubilidad, el control de porciones y la estabilidad en el estante.

- La competencia se intensifica a medida que los principales procesadores expanden la capacidad de secado por aspersión, optimizan las cadenas de suministro y fortalecen la consistencia del producto, mientras que los jugadores más pequeños compiten a través de la obtención local y ofertas rentables.

- Asia-Pacífico mantiene la participación regional dominante del 34%, mientras que la leche en polvo descremada lidera los segmentos de productos con la mayor contribución, respaldada por su amplio uso en la fabricación industrial de productos lácteos y programas institucionales.

Análisis de Segmentación del Mercado:

Por Fuente

La leche descremada domina el mercado de la leche reconstituida con una participación estimada del 54–56%, impulsada por su menor contenido de grasa, estabilidad extendida en el estante y adecuación para aplicaciones de servicios alimentarios a gran escala, panadería y alimentos procesados. Su eficiencia de costos y compatibilidad con formulaciones de leche en polvo apoyan una fuerte adopción en regiones en desarrollo. La leche entera mantiene una demanda constante en segmentos de bebidas premium y confitería a base de lácteos, donde la textura más rica y la mayor densidad nutricional siguen siendo factores clave de compra. El crecimiento en el uso de leche entera se ve además respaldado por la expansión de cadenas de café y el aumento del consumo de bebidas lácteas de valor agregado.

- Por ejemplo, Actus Nutrition adquirió una instalación de procesamiento de proteína de suero de 99,000 pies cuadrados en Sparta, Wisconsin, y la añadió a su red de fabricación de doce instalaciones en EE. UU.

Por Tipo

La leche reconstituida sin lactosa lidera el segmento con una participación de mercado aproximada del 40–42%, respaldada por el aumento de la conciencia sobre la intolerancia a la lactosa, el mejor procesamiento enzimático y una mayor penetración en la nutrición infantil, bebidas listas para beber y productos de manejo dietético. La leche reconstituida orgánica ve una creciente preferencia entre los consumidores conscientes de la salud que buscan formulaciones con etiquetas limpias y una calidad nutricional percibida más alta. La leche reconstituida con sabor gana tracción en los segmentos juveniles y de consumo rápido, particularmente en variantes de chocolate y malta, mientras que “otros tipos”, incluidas las ofertas fortificadas y enriquecidas con proteínas, se benefician de la demanda de nutrición funcional.

- Por ejemplo, la instalación de procesamiento de suero y queso de Glanbia plc en Michigan recupera alrededor de 800,000 galones de agua limpia diariamente, demostrando un procesamiento avanzado de ingredientes lácteos que apoya líneas de producción a gran escala basadas en leche de vaca.

Por Tipo de Empaque

Los cartones dominan el segmento de empaque con una participación del 48–50%, impulsados por sus fuertes propiedades de barrera, estructura liviana y adecuación para llenado aséptico, lo que extiende la vida útil del producto sin refrigeración. Los formatos de cartón también se alinean con los objetivos de sostenibilidad debido a su alta reciclabilidad y uso reducido de materiales. Las botellas mantienen relevancia en categorías premium y de porción individual donde la conveniencia y el atractivo visual influyen en las decisiones de compra. Los sobres crecen rápidamente en mercados sensibles al costo, respaldados por precios unitarios bajos y fácil transporte, mientras que los formatos “otros” atienden a compradores institucionales a granel que requieren tamaños de empaque más grandes.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Alternativas Lácteas Asequibles y Estables

La demanda de leche reconstituida se acelera a medida que los fabricantes, operadores de servicios de alimentos y economías emergentes buscan soluciones lácteas de bajo costo, fácilmente transportables y duraderas. Los formatos en polvo reducen la dependencia de la cadena de frío, permitiendo una mayor penetración en regiones con infraestructura de refrigeración limitada. La fuerte adopción en aplicaciones de panadería, confitería y alimentos procesados impulsa aún más el consumo, respaldado por una composición estandarizada y calidad consistente. Los gobiernos y compradores institucionales prefieren cada vez más la leche reconstituida para programas de alimentación escolar y nutrición de emergencia, reforzando un crecimiento estable a largo plazo en volumen.

- Por ejemplo, AMCO Proteins ofrece un producto “CMP‑9000 Milk Protein Isolate 90%” que proporciona un contenido de proteína del 90 %, diseñado para formulaciones de alta nutrición y asegura una mejor absorción de nutrientes y funcionalidad en polvos fortificados.

Expansión de Aplicaciones Industriales y Formulaciones Funcionales

La leche reconstituida se beneficia del aumento de la utilización en el procesamiento lácteo de valor agregado, incluyendo yogur, queso, bebidas UHT y mezclas nutricionales. Los fabricantes aprovechan su relación controlada de grasa a sólidos para lograr un rendimiento uniforme del producto y optimizar la consistencia de los lotes. La creciente innovación en variantes sin lactosa, fortificadas y con sabor amplía la base de consumidores abordable mientras apoya las tendencias de nutrición funcional. Los procesadores de alimentos integran cada vez más la leche reconstituida para estabilizar las fluctuaciones de suministro en la leche fresca, mejorando la eficiencia de fabricación y reduciendo los costos de producción en general.

- Por ejemplo, el Informe Anual 2024 de Kerry confirma que la empresa emplea a un equipo de I+D de más de 1,200 científicos de alimentos a nivel mundial. El informe también menciona que Kerry opera más de 70 centros de tecnología e innovación en todo el mundo.

Crecimiento del Comercio Electrónico, Servicios de Alimentación y Consumo Impulsado por la Conveniencia

La rápida urbanización y la expansión de las plataformas de comestibles en línea aumentan el acceso a formatos de leche en polvo que se almacenan bien, se reconstituyen rápidamente y ofrecen flexibilidad en el embalaje. Las cadenas de servicios de alimentación utilizan leche reconstituida para estandarizar recetas y reducir el desperdicio, particularmente en categorías de bebidas, panadería y postres de alto volumen. La creciente demanda de productos convenientes y listos para mezclar entre los consumidores que trabajan fortalece las perspectivas del mercado. Las marcas capitalizan la distribución digital, los modelos de suscripción y los canales directos al consumidor, ampliando el alcance del mercado y acelerando la penetración entre los consumidores jóvenes y conscientes de la salud.

Tendencias y Oportunidades Clave

Premiumización a Través de Variantes Orgánicas, Sin Lactosa y Fortificadas

El creciente enfoque en la salud, los ingredientes de etiqueta limpia y la nutrición especializada impulsa la demanda de ofertas premium de leche reconstituida. Las variantes orgánicas y sin lactosa experimentan una rápida adopción a medida que los consumidores priorizan la salud digestiva y las formulaciones libres de químicos. La fortificación con vitaminas, minerales y proteínas crea oportunidades de diferenciación en la nutrición infantil, bebidas deportivas y productos de cuidado para personas mayores. Los fabricantes que invierten en polvos de grasa de alta calidad, microencapsulación avanzada y tecnologías de solubilidad mejorada están en posición de capturar la creciente demanda en segmentos de consumidores de alto valor.

- Por ejemplo, Arla utiliza procesos de filtración avanzados para producir corrientes de alta proteína a partir de la leche. Estos métodos a menudo involucran microfiltración para separar componentes, con la pasteurización (típicamente a unos 72°C durante 15 segundos) realizada como un paso separado.

Innovación en Embalaje y Expansión de Formatos de Porción Única

El mercado ve fuertes oportunidades en sobres, bolsas y cartones ligeros diseñados para portabilidad, control de porciones y vida útil extendida. El embalaje de porción única atrae a consumidores en movimiento, hogares de bajos ingresos y compradores institucionales que requieren dispensación controlada y reducción del riesgo de deterioro. Las marcas adoptan películas de barrera de humedad, sistemas resellables y embalajes digitalmente rastreables para mejorar la frescura, conveniencia y transparencia en la cadena de suministro. Estas innovaciones apoyan la penetración del mercado en canales de venta al por menor de viajes, comercio electrónico y distribución de ayuda en desastres.

- Por ejemplo, la documentación de I+D de Danone confirma que ADPI y otros documentos académicos/industriales hacen referencia a estándares establecidos para ingredientes lácteos. El estándar exige un contenido mínimo de proteína de 34.0 gramos por cada 100 gramos de polvo (o 34.0% de proteína en base a sólidos sin grasa) para productos clasificados como Leche Descremada en Polvo o Leche Desnatada en Polvo.

Optimización de la Cadena de Suministro y de Ingredientes Lácteos Impulsada por la Sostenibilidad

Las iniciativas de sostenibilidad crean oportunidades para que los fabricantes se orienten hacia el secado por aspersión eficiente en energía, logística de bajo carbono y abastecimiento responsable de insumos de leche descremada y entera. Los avances en el procesamiento lácteo de precisión permiten una mejor recuperación de sólidos, menor desperdicio y reducción de huellas ambientales. Las marcas que promueven polvos de leche neutros en carbono, embalajes reciclables y adquisiciones sostenibles ganan una ventaja competitiva a medida que los consumidores y reguladores evalúan cada vez más los productos lácteos desde una perspectiva ambiental.

Desafíos Clave

Volatilidad en los Precios de la Leche Cruda y Disrupciones en la Cadena de Suministro

Los precios fluctuantes de la leche en la puerta de la granja, la variabilidad estacional de la producción y el aumento de los costos de alimentación y energía presionan los márgenes de fabricación. Las interrupciones en el suministro causadas por fluctuaciones climáticas, cuellos de botella logísticos e incertidumbres geopolíticas complican aún más la planificación de adquisiciones. Los fabricantes que dependen en gran medida de ingredientes lácteos importados enfrentan una exposición adicional a la volatilidad de la moneda y las barreras comerciales. Estas incertidumbres obligan a los CDMO, procesadores y jugadores de marca a adoptar estrategias de cobertura, diversificar el abastecimiento e invertir en asociaciones a largo plazo con proveedores para estabilizar las operaciones.

Competencia de la Leche Fresca y Alternativas a Base de Plantas

La leche reconstituida compite directamente con los productos lácteos frescos y las bebidas a base de plantas en rápida expansión que atraen a los consumidores que buscan opciones naturales, mínimamente procesadas o sin lácteos. El fuerte marketing de las marcas de bebidas de avena, almendra y soja desafía la percepción de valor de los lácteos tradicionales, especialmente en los segmentos minoristas urbanos y premium. El atractivo sensorial de la leche fresca y las listas de ingredientes más cortas influyen aún más en la elección del consumidor. Para seguir siendo competitivos, los fabricantes deben enfatizar la consistencia nutricional, la asequibilidad, los beneficios fortificados y las aplicaciones versátiles mientras mejoran el sabor y el rendimiento de solubilidad.

Análisis Regional

América del Norte

América del Norte lidera el mercado de la leche reconstituida con una participación del 32%, respaldada por una fuerte adopción en la panadería, confitería y procesamiento de productos lácteos listos para beber. Las cadenas de servicios de alimentos y los compradores institucionales dependen de los formatos reconstituidos para estandarizar recetas y reducir la volatilidad del suministro. La alta penetración de mezclas sin lactosa y fortificadas fortalece la demanda en segmentos de consumidores enfocados en la salud. Las tecnologías avanzadas de envasado y las sólidas alternativas de cadena de frío también mejoran la estabilidad del producto y la eficiencia de distribución. La región se beneficia de una fuerte integración del comercio electrónico, lo que permite un mejor alcance de mercado y un crecimiento constante tanto en aplicaciones minoristas como industriales.

Europa

Europa posee una participación de mercado del 28%, impulsada por una infraestructura de procesamiento de lácteos madura, estándares de calidad estrictos y un uso creciente de leche reconstituida en aplicaciones de queso, yogur y panadería. La demanda se refuerza por la creciente preferencia por formulaciones orgánicas y de etiqueta limpia, particularmente en Europa Occidental. Los fabricantes adoptan métodos de producción sostenibles y envases reciclables para alinearse con las regulaciones ambientales de la UE, apoyando la premiumización de la categoría. Los programas institucionales y los fabricantes de alimentos utilizan leche reconstituida para estabilizar el suministro en medio de la fluctuante disponibilidad de leche fresca. La fuerte presencia minorista y el aumento en la adopción de mezclas de bebidas en polvo contribuyen aún más a la expansión constante del mercado.

Asia-Pacífico

Asia-Pacífico domina el mercado global de leche reconstituida con una participación del 34%, impulsada por el alto consumo en economías emergentes, la expansión de los demográficos de ingresos medios y la rápida urbanización. Los formatos en polvo siguen siendo esenciales debido a la infraestructura de refrigeración limitada en áreas rurales y la fuerte demanda de los segmentos de panadería, confitería y nutrición infantil. Los gobiernos incorporan cada vez más la leche reconstituida en programas de nutrición escolar y salud pública, aumentando el volumen. El crecimiento del comercio electrónico acelera la accesibilidad del producto, mientras que la creciente preferencia por variantes fortificadas y con sabor fortalece la adopción de la categoría premium. La expansión de la capacidad de procesamiento de lácteos y la modernización de la cadena de suministro apoyan el impulso de crecimiento regional a largo plazo.

América Latina

América Latina representa aproximadamente el 4% del mercado de leche reconstituida, respaldado por la creciente demanda en servicios de alimentos, panadería y consumo doméstico asequible de productos lácteos. La variabilidad económica y la infraestructura desigual de la cadena de frío hacen que la leche en polvo y reconstituida sea atractiva, especialmente en los segmentos de ingresos bajos y medios. La adopción aumenta en Brasil, México y Colombia, donde los fabricantes expanden redes de distribución e introducen ofertas fortificadas y con sabor. Los programas de nutrición liderados por el gobierno también incorporan formatos reconstituidos debido a la eficiencia en costos. Sin embargo, la competencia de la leche fresca en los centros urbanos modera el crecimiento general, requiriendo que las marcas enfatizen la asequibilidad, conveniencia y vida útil prolongada.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 2%, impulsada principalmente por la dependencia de la leche en polvo importada debido a la limitada producción local de lácteos y las desafiantes condiciones climáticas. La leche reconstituida se utiliza ampliamente en el consumo doméstico, la restauración institucional y las aplicaciones de alimentos procesados. El aumento de la urbanización y el crecimiento poblacional impulsan la demanda, particularmente en los países del Golfo y África Oriental. Las marcas amplían su presencia en el mercado a través de sobres de bajo costo, formulaciones fortificadas y asociaciones de distribución con minoristas locales. Aunque la asequibilidad y la estabilidad en el almacenamiento apoyan el consumo, la dependencia de la cadena de suministro y las fluctuaciones de la moneda continúan influyendo en el rendimiento del mercado a largo plazo.

Segmentaciones del Mercado:

Por Fuente:

- Leche Descremada

- Leche Entera

Por Tipo:

- Sin lactosa

- Leche orgánica

Por Tipo de Empaque:

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El mercado de leche reconstituida está conformado por procesadores lácteos establecidos globalmente y especialistas regionales, con actores clave como Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé y Dairy Farmers of America. El mercado de leche reconstituida refleja una combinación de grandes procesadores lácteos multinacionales y productores regionales ágiles que se centran en la eficiencia, la consistencia del producto y la versatilidad de aplicaciones amplias. Las empresas fortalecen sus posiciones al expandir la capacidad de producción de leche en polvo, mejorar la tecnología de secado por aspersión y optimizar las proporciones de grasa a sólidos para satisfacer diversos requisitos industriales y minoristas. La creciente demanda de formulaciones fortificadas, sin lactosa y con sabor fomenta una mayor inversión en innovación de productos e investigación centrada en la nutrición. Los participantes del mercado también mejoran la competitividad a través de empaques avanzados, procesamiento eficiente en energía y redes de distribución integradas. Las asociaciones estratégicas, las cadenas de suministro digitalizadas y las estrategias de expansión regional apoyan además el crecimiento sostenido del mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2025, Nova Dairy lanzó un nuevo polvo de leche desnatada dirigido específicamente a consumidores conscientes de la salud que necesitan una opción de leche baja en grasa y conveniente, ofreciendo nutrientes esenciales como proteínas y calcio sin la grasa, haciéndolo versátil para bebidas, repostería y cocina, y proporcionando una larga vida útil y fácil almacenamiento para familias e individuos enfocados en la salud.

- En febrero de 2025, Dairy Farmers of America (DFA) lanzó Milk50, una leche real con solo 50 calorías, 75% menos azúcar que la leche desnatada y 9g de proteína por porción, utilizando ultra-filtración para eliminar el azúcar mientras retiene los nutrientes, disponible en sabores original, vainilla y chocolate para competir con opciones basadas en plantas.

- En octubre de 2024, Britannia Industries y el Grupo Bel inauguraron una nueva planta de fabricación de queso en Ranjangaon, Maharashtra, aumentando significativamente la producción local del queso “Britannia The Laughing Cow” de su empresa conjunta, con una inversión para satisfacer la creciente demanda de la India y apoyar a los agricultores locales de productos lácteos.

- En mayo de 2024, Lactalis Canadá lanzó Enjoy!, una nueva marca de leche de origen vegetal, tras convertir su instalación de Sudbury en un centro de producción vegana, ampliando su cartera canadiense con bebidas de avena, almendra y avellana sin lácteos y altas en proteínas, complementando sus marcas tradicionales de lácteos como Astro, Black Diamond y Cracker Barrel.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente, Tipo, Tipo de Empaque y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que aumente la demanda de soluciones lácteas asequibles y de larga duración en las economías emergentes.

- Las industrias de servicios de alimentos y panadería aumentarán su dependencia de la leche reconstituida para garantizar la consistencia y la eficiencia de costos.

- Las formulaciones fortificadas, sin lactosa y funcionales ganarán una mayor penetración en los segmentos de nutrición premium.

- Las innovaciones en empaques, como los sobres de porción individual y las bolsas con barrera de humedad, mejorarán la conveniencia para el consumidor y la vida útil del producto.

- Los canales de comercio electrónico acelerarán la distribución y ampliarán el acceso al mercado en regiones urbanas y semiurbanas.

- Las iniciativas de sostenibilidad impulsarán la inversión en tecnologías de secado energéticamente eficientes y empaques ecológicos.

- Los programas de nutrición gubernamentales seguirán apoyando la adopción a gran escala, especialmente en los países en desarrollo.

- Los fabricantes diversificarán las estrategias de abastecimiento para mitigar la volatilidad en el suministro y los precios de la leche cruda.

- Las marcas aumentarán el enfoque en la optimización del sabor y la mejora de la solubilidad para fortalecer la aceptación del consumidor.

- Los actores regionales ampliarán su capacidad y asociaciones para competir de manera más efectiva con los procesadores lácteos multinacionales.