Visión General del Mercado

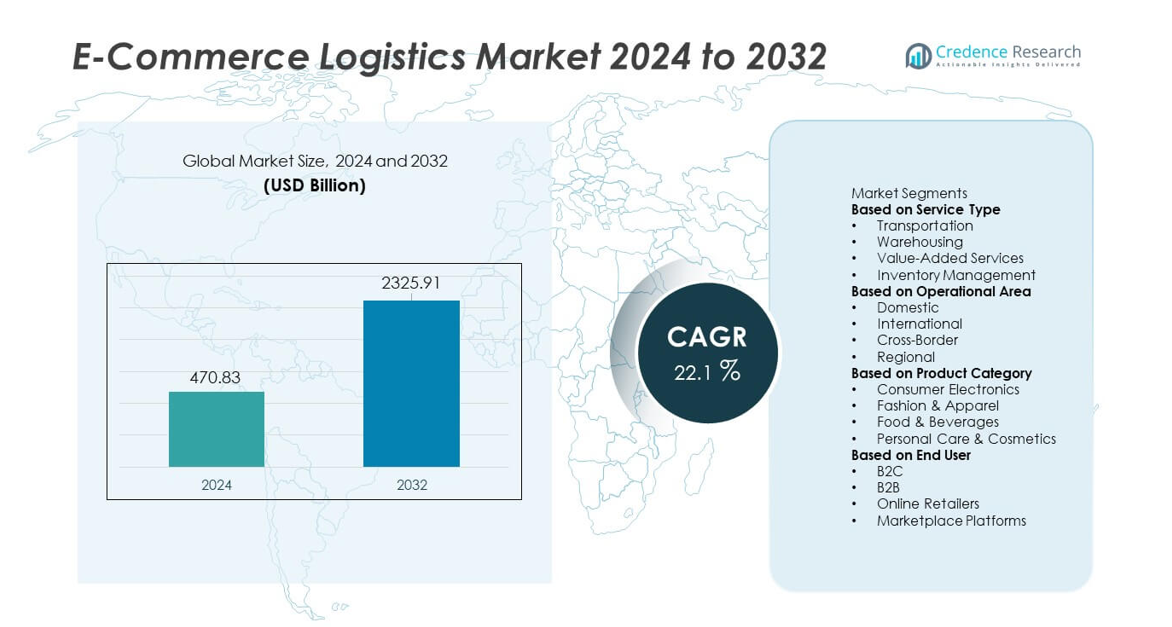

El mercado de logística de comercio electrónico alcanzó los USD 470.83 mil millones en 2024 y se proyecta que crezca hasta USD 2,325.91 mil millones para 2032, reflejando un fuerte CAGR del 22.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Logística de E-Commerce 2024 |

USD 470.83 mil millones |

| Mercado de Logística de E-Commerce, CAGR |

22.1% |

| Tamaño del Mercado de Logística de E-Commerce 2032 |

USD 2,325.91 mil millones |

El mercado de logística de comercio electrónico está conformado por actores importantes como Kenco Group, Inc., Aramex International, CEVA Logistics, XPO Logistics Plc., Clipper Logistics Plc., DHL International GmbH, Agility Public Warehousing Company K.S.C.P., Gati Limited, FedEx Corporation y United Parcel Service, Inc., todos los cuales expanden sus redes a través de la automatización, almacenamiento avanzado y fuertes capacidades de entrega de última milla. Estas empresas invierten en seguimiento digital, cumplimiento transfronterizo y centros de distribución escalables para satisfacer el creciente volumen de pedidos en línea. Regionalmente, América del Norte lidera el mercado con un 34% de participación, respaldada por una fuerte madurez en el comercio electrónico, mientras que Asia Pacífico tiene un 31% de participación, impulsada por la rápida adopción digital y grandes bases de consumidores.

Perspectivas del Mercado

- El mercado de logística de comercio electrónico alcanzó los USD 470.83 mil millones en 2024 y crecerá a un CAGR del 22.1% hasta 2032, respaldado por el aumento de los volúmenes de compras en línea y las expectativas de entrega más rápida.

- Los fuertes impulsores del mercado incluyen la expansión de la penetración del comercio electrónico, el aumento de la demanda de entregas el mismo día y al día siguiente, y la rápida inversión en centros de cumplimiento automatizados y redes de transporte avanzadas.

- Las tendencias clave incluyen el auge del comercio electrónico transfronterizo, el crecimiento de soluciones de entrega sostenibles y la mayor adopción de automatización, robótica y sistemas de seguimiento en tiempo real por parte de actores importantes como DHL, FedEx, UPS y CEVA Logistics.

- Las restricciones del mercado incluyen altos costos operativos, desafíos en la entrega de última milla y limitaciones de infraestructura que afectan la velocidad de entrega y la escalabilidad en varias regiones en desarrollo.

- Regionalmente, América del Norte lidera con un 34% de participación, seguida de Asia Pacífico con un 31% y Europa con un 27%. Por segmentos, el transporte tiene un 54% de participación, las operaciones domésticas representan el 68%, y moda y vestimenta lideran las categorías de productos con un 32% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Servicio

El transporte domina el segmento con un 54% de participación, impulsado por el aumento en los volúmenes de paquetes, la expansión de las necesidades de entrega de última milla y las expectativas de cumplimiento rápido de pedidos en las principales plataformas de comercio electrónico. Las empresas invierten fuertemente en redes de entrega exprés, sistemas de optimización de rutas y seguimiento de envíos en tiempo real para mejorar la velocidad y la fiabilidad. El almacenamiento crece de manera constante con la creciente demanda de centros de cumplimiento, almacenamiento en cadena de frío y sistemas de clasificación automatizados. Los servicios de valor añadido, como el embalaje, el etiquetado y la logística inversa, se expanden a medida que los minoristas priorizan experiencias de cliente sin problemas. La gestión de inventarios se fortalece a medida que las marcas adoptan herramientas digitales para mejorar la precisión del stock y reducir los retrasos operativos.

- Por ejemplo, UPS utiliza un extenso sistema de clasificación automatizado en su centro de Louisville, Worldport, que aumenta la capacidad de manejo de paquetes de la instalación a aproximadamente 416,000 a 420,000 paquetes por hora.

Por Área Operativa

La logística doméstica lidera el segmento con un 68% de participación, respaldada por la creciente demanda de entregas en el mismo día y al día siguiente y la creciente penetración del comercio minorista en línea en regiones urbanas y semiurbanas. Las empresas priorizan las redes domésticas para reducir los costos de envío y mejorar la velocidad de entrega. La logística internacional continúa creciendo a medida que el comercio electrónico transfronterizo se expande, impulsado por los mercados globales y las opciones de envío internacional asequibles. Los segmentos regionales y transfronterizos se benefician de las zonas de libre comercio, el mejor procesamiento aduanero y la creciente penetración de marcas globales. La inversión en centros de distribución locales y sistemas de entrega automatizados fortalece el liderazgo doméstico en este segmento.

- Por ejemplo, Delhivery expandió su alcance doméstico a más de 18,700 códigos PIN y desplegó 24 unidades de clasificación automatizadas en toda la India, apoyando un mayor rendimiento diario.

Por Categoría de Producto

La moda y la ropa tienen la mayor participación con un 32%, impulsada por la alta frecuencia de compra, la fuerte adopción en línea y la demanda de entregas rápidas y devoluciones convenientes. Los productos electrónicos de consumo siguen, respaldados por el aumento en las ventas de teléfonos inteligentes, accesorios y dispositivos para el hogar que requieren envíos seguros y oportunos. Los alimentos y bebidas se expanden rápidamente con el crecimiento de las plataformas de comercio rápido y las capacidades de la cadena de frío. El cuidado personal y los cosméticos se benefician de los modelos de suscripción y la demanda de productos empaquetados premium. El creciente comportamiento de compra digital, la mejora de la infraestructura logística y una integración omnicanal más fuerte continúan dando forma al crecimiento en todas las categorías de productos.

Motor Clave de Crecimiento

Rápida Expansión de las Compras en Línea y el Comercio Digital

El auge de las compras en línea acelera fuertemente la demanda de logística de comercio electrónico a medida que los consumidores se inclinan hacia los mercados digitales por conveniencia y una mayor variedad de productos. Los minoristas expanden los centros de cumplimiento, las redes de última milla y las capacidades de entrega exprés para gestionar el aumento en los volúmenes de pedidos. El aumento en el uso de teléfonos inteligentes y las pasarelas de pago sin fisuras impulsan aún más las transacciones en línea. El crecimiento de las plataformas de mercado y los modelos directos al consumidor fortalece la necesidad de una infraestructura logística confiable. A medida que los consumidores esperan entregas más rápidas y transparentes, la expansión del comercio electrónico sigue siendo un motor principal que da forma a la demanda logística a largo plazo.

- Por ejemplo, Amazon opera más de 1,300 centros de cumplimiento en todo el mundo y ha desplegado más de un millón de unidades robóticas para mejorar la velocidad y eficiencia del procesamiento.

Aumento de la Demanda de Entrega de Última Milla y Servicios en el Mismo Día

La entrega de última milla se convierte en un enfoque crítico a medida que los clientes buscan envíos más rápidos y opciones de entrega flexibles. Las empresas invierten en centros de micro-cumplimiento, clasificación automatizada y herramientas de optimización de rutas para mejorar la eficiencia de la entrega. La congestión urbana fomenta la adopción de furgonetas de entrega eléctricas, drones y soluciones de movilidad alternativas. Los minoristas también se asocian con proveedores de logística de terceros para expandir el alcance geográfico y gestionar la demanda en temporada alta. A medida que la entrega ultrarrápida se convierte en una ventaja competitiva, la innovación en última milla continúa impulsando un fuerte crecimiento en el mercado de logística de comercio electrónico.

- Por ejemplo, Meituan en China opera una red logística de baja altitud que combina vehículos terrestres autónomos y drones en distritos comerciales específicos y parques industriales, con su servicio de drones permitiendo tiempos de entrega promedio de unos 15 minutos dentro de un radio de 3 km en rutas de baja altitud aprobadas.

Adopción de Automatización y Tecnologías de Almacén Inteligente

La automatización transforma la logística de comercio electrónico a través de robótica, sistemas de inventario impulsados por IA y soluciones avanzadas de gestión de almacenes. Estas tecnologías reducen errores manuales, aceleran los procesos de recogida y embalaje, y mejoran la eficiencia del almacenamiento. Las empresas adoptan vehículos guiados automatizados, cintas transportadoras inteligentes y análisis predictivos para optimizar las operaciones. Los altos volúmenes de pedidos y los patrones de demanda fluctuantes aumentan la necesidad de sistemas de almacén escalables y eficientes. A medida que la transformación digital se acelera, la infraestructura automatizada se vuelve esencial para mantener la velocidad de entrega, la eficiencia de costos y el rendimiento competitivo.

Tendencia y Oportunidad Clave

Crecimiento del Comercio Electrónico Transfronterizo y Redes Globales de Cumplimiento

El comercio electrónico transfronterizo crece a medida que los consumidores compran productos internacionales a través de mercados globales que ofrecen precios competitivos y una gama más amplia de productos. Los proveedores de logística expanden las rutas de envío internacionales, las soluciones de despacho de aduanas y los centros de cumplimiento globales para apoyar la creciente demanda. Los acuerdos de libre comercio y la documentación simplificada mejoran la eficiencia transfronteriza. Los minoristas utilizan sistemas de distribución multinodo para reducir el tiempo de tránsito y mejorar la disponibilidad del inventario. A medida que las compras en línea globales continúan aumentando, el cumplimiento transfronterizo presenta grandes oportunidades para que los proveedores de logística escalen operaciones y entren en nuevos mercados.

- Por ejemplo, durante su festival de compras de 2023, Cainiao reforzó la puntualidad y eficiencia de su logística al expandir sus almacenes de consolidación y distribución, agregar miles de viajes directos de camiones China-Hong Kong, y operar 24/7 en almacenes centrales.

Expansión de Soluciones de Logística Sostenible y Verde

Las empresas de comercio electrónico adoptan prácticas logísticas sostenibles para reducir las emisiones de carbono y cumplir con los objetivos ambientales. Los vehículos de entrega eléctricos, los almacenes energéticamente eficientes, las herramientas de optimización de rutas y los empaques reciclables apoyan operaciones más ecológicas. Los consumidores prefieren cada vez más marcas ecológicas, alentando a los minoristas a adoptar opciones de entrega de bajo impacto. Los gobiernos introducen incentivos y regulaciones que promueven flotas de transporte más limpias y la reducción de residuos. A medida que la sostenibilidad se convierte en un diferenciador competitivo, la logística verde crea nuevas oportunidades para la innovación en servicios y el liderazgo en el mercado a largo plazo.

- Por ejemplo, Walmart amplió su programa de sostenibilidad operando casi 1,300 estaciones de carga rápida para vehículos eléctricos en más de 280 instalaciones en EE. UU. a partir de abril de 2023, y más tarde comenzó a desplegar miles de furgonetas eléctricas para entregas de última milla. La empresa aspira a poseer y operar una red nacional de al menos 10,000 cargadores para 2030.

Desafío Clave

Altos Costos Operativos y Presión sobre los Márgenes de Ganancia

El aumento de los costos de transporte, las fluctuaciones en los precios del combustible y la escasez de mano de obra crean una presión financiera significativa para los proveedores de logística. La entrega de última milla es intensiva en costos debido a la alta densidad de entregas, la congestión urbana y las crecientes expectativas de los clientes para entregas rápidas. Gestionar las devoluciones incrementa las cargas operativas, especialmente en moda y bienes de consumo. Las empresas deben equilibrar la eficiencia de costos con la calidad del servicio mientras invierten en automatización y herramientas digitales. Estos factores hacen que el control de costos sea un desafío importante en todo el sector de la logística de comercio electrónico.

Limitaciones de Capacidad y Restricciones de Infraestructura

El rápido crecimiento del comercio electrónico tensiona la infraestructura logística existente, lo que lleva a cuellos de botella en el almacenamiento, el transporte y la entrega de última milla. Los picos de demanda estacional alta crean escasez de capacidad y retrasos operativos. Las áreas urbanas enfrentan problemas de congestión, limitando la eficiencia de las entregas. En regiones en desarrollo, las redes viales inadecuadas y la limitada automatización de almacenes ralentizan la velocidad de cumplimiento. Los proveedores deben expandir la capacidad, actualizar la tecnología y optimizar la planificación de la red para superar estas limitaciones. Gestionar las brechas de infraestructura mientras se mantiene la velocidad de entrega sigue siendo un desafío clave para sostener el crecimiento del mercado.

Análisis Regional

América del Norte

América del Norte posee el 34% del mercado de logística de comercio electrónico, respaldado por una fuerte adopción de compras en línea, infraestructura de transporte avanzada y alta demanda de servicios de entrega exprés. Estados Unidos lidera la región con extensas redes de cumplimiento, opciones de entrega el mismo día y una fuerte inversión en automatización de almacenes. Los gigantes del comercio electrónico expanden los centros de micro-cumplimiento y las capacidades de última milla para satisfacer el creciente volumen de pedidos. Canadá contribuye mediante el creciente uso del comercio minorista en línea y el aumento de los envíos transfronterizos. La alta alfabetización digital, los sistemas de pago confiables y las crecientes estrategias de venta minorista omnicanal continúan fortaleciendo el liderazgo de América del Norte en el panorama global de logística de comercio electrónico.

Europa

Europa comanda el 27% del mercado, impulsada por una fuerte penetración del comercio electrónico, sistemas de transporte bien desarrollados y regulaciones de apoyo para el comercio transfronterizo. Países como Alemania, el Reino Unido y Francia lideran el mercado con almacenes avanzados, densas redes de paquetes y una creciente demanda de servicios de entrega rápidos y flexibles. Los minoristas adoptan soluciones de automatización y logística verde para mejorar la eficiencia operativa y reducir las emisiones. La región también se beneficia de procesos aduaneros integrados que apoyan envíos internacionales sin problemas. El crecimiento en los segmentos de moda en línea, electrónica y comestibles sigue impulsando la demanda de operaciones logísticas eficientes en toda Europa.

Asia Pacífico

Asia Pacífico lidera el impulso de crecimiento con una participación del 31%, impulsado por la rápida expansión del comercio minorista en línea, el aumento del uso de teléfonos inteligentes y una fuerte actividad manufacturera y de exportación. China e India dominan debido a los altos volúmenes de pedidos, el aumento de los pagos digitales y las grandes inversiones en infraestructura logística. Los mercados del sudeste asiático muestran una rápida adopción de plataformas de comercio electrónico y servicios de entrega de última milla. Las empresas expanden los centros de cumplimiento y utilizan la automatización para manejar la demanda máxima. El auge del comercio rápido y el comercio transfronterizo impulsa aún más los requisitos logísticos. Asia Pacífico sigue siendo una de las regiones más fuertes y de más rápido crecimiento en el mercado global de logística de comercio electrónico.

América Latina

América Latina tiene una participación del 5%, respaldada por el aumento de la participación en el comercio electrónico, la expansión del uso de pagos digitales y la mejora de la infraestructura logística en países importantes como Brasil y México. La creciente adopción del comercio minorista en línea impulsa la demanda de almacenamiento avanzado y servicios de entrega de paquetes más rápidos. Los minoristas invierten en operaciones de última milla, centros de distribución regionales y asociaciones logísticas transfronterizas para mejorar la accesibilidad. A pesar de desafíos como infraestructura desigual y altos costos de entrega en áreas remotas, el aumento de la inclusión financiera y la expansión del comercio móvil apoyan un crecimiento constante del mercado en toda la región.

Oriente Medio y África

Oriente Medio y África representan el 3% de la participación, impulsados por el aumento de la adopción de compras en línea, el crecimiento de las poblaciones urbanas y la expansión de los ecosistemas de pagos digitales. Los países del Golfo, particularmente los EAU y Arabia Saudita, lideran con centros logísticos avanzados, zonas de libre comercio y una fuerte demanda de opciones de entrega premium. África muestra un crecimiento gradual respaldado por la mejora del acceso a Internet, el aumento de la participación en el comercio electrónico y la inversión en redes de transporte. Las empresas expanden los centros de cumplimiento y las soluciones de última milla para llegar a ubicaciones desatendidas. A pesar de los desafíos de infraestructura, la creciente digitalización y la modernización del comercio minorista continúan apoyando el desarrollo del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Servicio

- Transporte

- Almacenamiento

- Servicios de Valor Añadido

- Gestión de Inventario

Por Área Operativa

- Doméstico

- Internacional

- Transfronterizo

- Regional

Por Categoría de Producto

- Electrónica de Consumo

- Moda y Vestimenta

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

Por Usuario Final

- B2C

- B2B

- Minoristas en Línea

- Plataformas de Mercado

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo muestra una fuerte presencia de actores importantes como Kenco Group, Inc., Aramex International, CEVA Logistics, XPO Logistics Plc., Clipper Logistics Plc., DHL International GmbH, Agility Public Warehousing Company K.S.C.P., Gati Limited, FedEx Corporation y United Parcel Service, Inc. Estas empresas fortalecen su posición en el mercado a través de extensas redes de transporte, capacidades avanzadas de almacenamiento y una inversión continua en tecnologías de automatización y seguimiento digital. Los principales actores se centran en expandir los servicios de entrega de última milla, integrar herramientas de optimización de rutas y mejorar el cumplimiento transfronterizo para apoyar la creciente demanda de comercio electrónico. Las asociaciones estratégicas con minoristas en línea, plataformas de mercado y proveedores de tecnología ayudan a mejorar la velocidad de entrega y la eficiencia operativa. Las iniciativas de sostenibilidad, incluidas las flotas eléctricas y las soluciones de embalaje más ecológicas, también ganan protagonismo en las estrategias competitivas. A medida que aumentan los volúmenes de compras en línea, la diferenciación depende cada vez más del rendimiento de entrega rápida, soluciones de cumplimiento escalables y una fuerte innovación tecnológica a lo largo de la cadena de valor logística.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Kenco Group, Inc.

- Aramex International

- CEVA Logistics

- XPO Logistics Plc.

- Clipper Logistics Plc.

- DHL International GmbH

- Agility Public Warehousing Company K.S.C.P.

- Gati Limited

- FedEx Corporation

- United Parcel Service, Inc.

Desarrollos Recientes

- En septiembre de 2025, Aramex International enfatizó que la logística de comercio electrónico ahora se centra en la velocidad, precisión, tecnología y sostenibilidad, repensando el cumplimiento para satisfacer las demandas modernas de compras en línea.

- En mayo de 2025, Kenco Group, Inc. adquirió la división 3PL de Drexel Industries, con sede en Ontario. La adquisición añadió cuatro ubicaciones físicas y alrededor de 100 empleados, ampliando la presencia de Kenco en Canadá.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Servicio, Área Operativa, Categoría de Producto, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las compras en línea se aceleren en todas las principales regiones.

- Los servicios de entrega el mismo día y al día siguiente se convertirán en estándar en las principales plataformas.

- La automatización y la robótica remodelarán los centros de cumplimiento y mejorarán la velocidad de procesamiento.

- El crecimiento del comercio electrónico transfronterizo aumentará la demanda de soluciones de envío global y aduanas.

- Los vehículos eléctricos y la logística verde ganarán tracción a medida que la sostenibilidad se convierta en una prioridad.

- Los centros de micro-cumplimiento apoyarán entregas más rápidas en áreas urbanas densamente pobladas.

- La optimización de rutas impulsada por IA reducirá los tiempos de entrega y mejorará la eficiencia de costos.

- Las operaciones de logística inversa se expandirán para gestionar el creciente volumen de devoluciones en línea.

- Las asociaciones entre minoristas y proveedores de logística se fortalecerán para mejorar la capacidad y la fiabilidad.

- La analítica predictiva mejorará la planificación de la demanda y permitirá una colocación de inventario más eficiente.