Visión General del Mercado

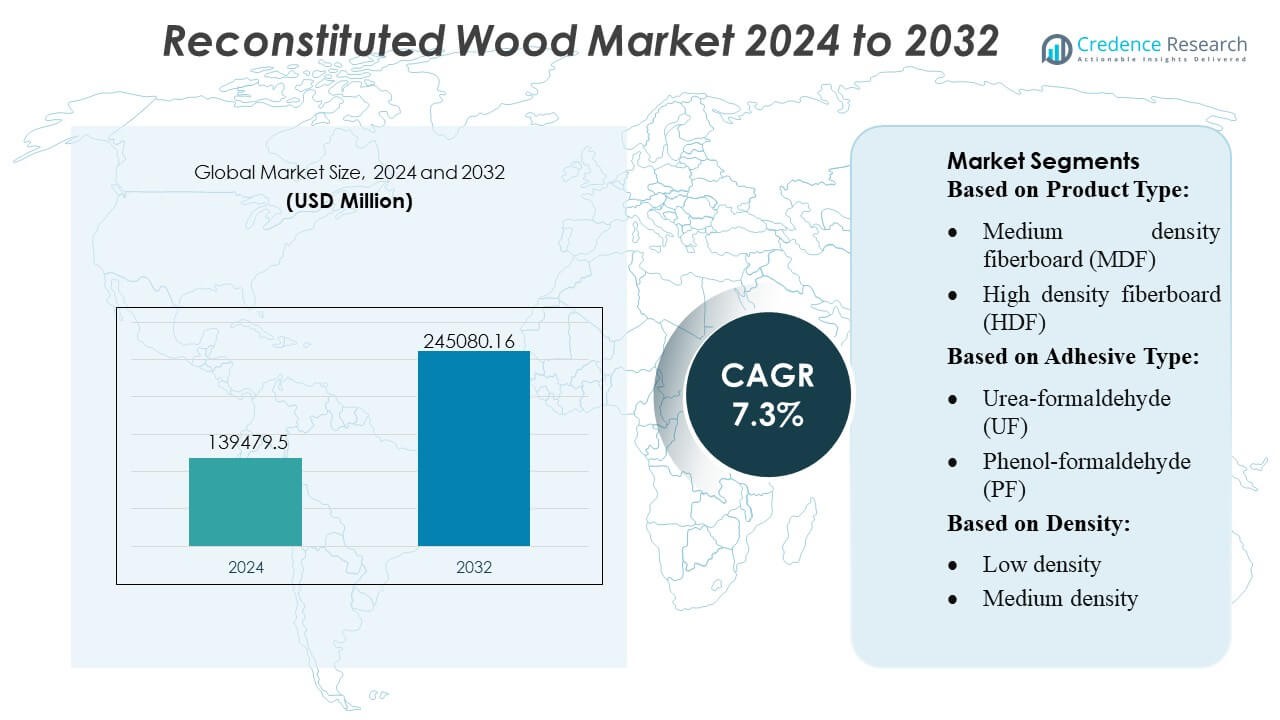

El tamaño del mercado de madera reconstituida fue valorado en USD 139479.5 millones en 2024 y se anticipa que alcance los USD 245080.16 millones para 2032, con un CAGR del 7.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Madera Reconstituida 2024 |

USD 139479.5 Millones |

| Mercado de Madera Reconstituida, CAGR |

7.3% |

| Tamaño del Mercado de Madera Reconstituida 2032 |

USD 245080.16 Millones |

El mercado de madera reconstituida está conformado por un grupo diverso de fabricantes que compiten a través de avances en paneles de ingeniería, prácticas de abastecimiento sostenible y tecnologías de procesamiento de alta precisión. Las empresas líderes se centran en expandir la capacidad de producción, optimizar los sistemas adhesivos y suministrar materiales consistentes y de alto rendimiento a las industrias de la construcción, muebles y diseño de interiores. Las estrategias competitivas enfatizan cada vez más productos de baja emisión, fabricación digitalizada y capacidades de personalización para cumplir con los requisitos regulatorios y arquitectónicos en evolución. Asia-Pacífico lidera el mercado global con una participación exacta del 38%, respaldada por el rápido desarrollo urbano, una fuerte actividad de exportación de muebles y grandes clústeres de fabricación que permiten una producción de paneles rentable y de alto volumen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de madera reconstituida fue valorado en USD 139,479.5 millones en 2024 y se proyecta que alcance los USD 245,080.16 millones para 2032, registrando un CAGR del 7.3% durante el período de pronóstico.

- La demanda crece a medida que los paneles de ingeniería ganan preferencia en la construcción y fabricación de muebles, respaldados por prácticas de abastecimiento sostenible y avances en tecnologías adhesivas de baja emisión.

- Las tendencias del mercado destacan la rápida adopción de la fabricación digitalizada, el creciente uso de adhesivos de base biológica y la expansión de la producción de MDF y OSB, con el MDF manteniendo una participación dominante debido a su versatilidad.

- La intensidad competitiva aumenta a medida que los fabricantes mejoran la capacidad, optimizan la eficiencia del procesamiento y se enfocan en ofrecer soluciones de paneles de alto rendimiento y personalizables mientras abordan los desafíos de cumplimiento de emisiones.

- Asia-Pacífico lidera con un 38% de participación, seguida por América del Norte y Europa, respaldada por fuertes clústeres de fabricación; por segmento, el MDF posee la mayor participación, impulsado por la demanda constante en aplicaciones interiores.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El tablero de partículas domina el mercado de madera reconstituida con una participación estimada del 32–34%, respaldado por su eficiencia de costos, amplia disponibilidad y adecuación para muebles, gabinetes y construcción interior. Su fuerte adopción en muebles listos para ensamblar y viviendas modulares impulsa una demanda constante. El MDF sigue de cerca, beneficiándose de un acabado superficial superior y compatibilidad con laminados y chapas. El OSB y el contrachapado mantienen un uso fuerte en aplicaciones estructurales, mientras que el CLT y el LVL ganan terreno en la construcción de madera masiva debido al creciente interés en materiales de construcción de bajo carbono y la mejora de la estabilidad dimensional en proyectos de varios pisos.

- Por ejemplo, el sensor PM2.5 de la Serie HPM de Honeywell ofrece un rango de detección de hasta 1,000 µg/m³. El sensor proporciona una alta precisión de ±15% (para concentraciones de PM2.5 superiores a 100 µg/m³ o ±15 µg/m³ para concentraciones de 0 a 100 µg/m³) y está diseñado para una vida útil de hasta 10 años de uso intermitente (aproximadamente 20,000 horas de uso continuo).

Por Tipo de Adhesivo

Los adhesivos de urea-formaldehído (UF) ocupan la posición de liderazgo con una participación estimada del 40–42%, impulsados por su bajo costo, rápido tiempo de curado y uso generalizado en la fabricación de tableros de partículas y MDF. Su fuerte rendimiento de adhesión en productos de grado interior asegura un dominio continuo en aplicaciones de gran volumen. Los adhesivos MDI reportan una creciente adopción en OSB y paneles estructurales de ingeniería debido a su mayor resistencia a la humedad y superior resistencia mecánica. Los adhesivos de base biológica ganan impulso a medida que se fortalecen los mandatos de sostenibilidad, lo que lleva a los fabricantes a invertir en químicas libres de formaldehído para productos de paneles premium y ambientalmente compatibles.

- Por ejemplo, la Plataforma de Vida Inteligente U+ de Haier admite integraciones con más de 20,000 modelos de dispositivos IoT y se conecta con más de 1,000 socios de servicio certificados, facilitando la incorporación de muebles inteligentes en nuevos entornos de construcción.

Por Densidad

Los productos de densidad media representan la mayor cuota de mercado con aproximadamente 45–47%, respaldados por sus propiedades equilibradas de resistencia a peso que cumplen con los requisitos para muebles, paneles interiores y aplicaciones de construcción no estructural. Los fabricantes prefieren esta categoría debido a su versatilidad en el mecanizado, acabado de superficies y rendimiento de laminación. Las variantes de alta densidad ganan demanda en sustratos de pisos, empaques industriales y paneles de alta resistencia que requieren una capacidad de carga mejorada. Los tableros de baja densidad continúan sirviendo aplicaciones de nicho como núcleos de aislamiento y muebles ligeros, aunque su crecimiento sigue siendo más lento debido a su limitada idoneidad estructural.

Principales Impulsores del Crecimiento

- Expansión de la Construcción y Fabricación de Muebles

El crecimiento en la construcción residencial y comercial aumenta significativamente la demanda de madera reconstituida, impulsada por la uniformidad del material, su eficiencia de costos y versatilidad de diseño. Los fabricantes adoptan cada vez más MDF, tableros de partículas y OSB como sustitutos de la madera maciza para apoyar la producción a escala en muebles, gabinetes y aplicaciones interiores. La creciente urbanización y el rápido desarrollo de infraestructuras en Asia-Pacífico fortalecen la adopción, mientras que las favorables propiedades mecánicas y estabilidad dimensional de la madera de ingeniería mejoran su idoneidad para entornos de fabricación de alto volumen en los mercados globales.

- Por ejemplo, Martela informó haber reacondicionado y revendido aproximadamente 23,700 piezas de muebles usados a través de su cadena Martela Outlet en 2023, integrando principios de economía circular en su oferta de interiores.

- Preferencia Creciente por Alternativas de Madera Sostenible e Ingenierizada

Los compromisos de sostenibilidad aumentados alientan a las industrias a cambiar hacia paneles a base de madera que optimizan el uso de materias primas y minimizan los desechos ambientales. La madera reconstituida apoya la circularidad al utilizar astillas, fibras y chapas que de otro modo serían desechadas, alineándose bien con las certificaciones de construcción ecológica. La demanda se fortalece aún más a medida que las presiones regulatorias limitan la deforestación y promueven adhesivos de baja emisión y conformes con formaldehído. El mercado se beneficia del creciente énfasis en materiales renovables y en la mejora de la eficiencia de los recursos a lo largo de las cadenas de valor de la construcción, el embalaje y los muebles.

- Por ejemplo, Natuzzi inició y ejecutó el programa “Fábrica 4.0”, inicialmente en una fábrica piloto en Italia, con planes de extenderlo a otras plantas a nivel mundial.

- Avances en Tecnología de Resinas y Procesos de Manufactura

Las innovaciones en la química de resinas, incluyendo adhesivos de bajo COV, aglutinantes MDI y formulaciones a base de bio, mejoran la resistencia del panel, la resistencia a la humedad y la estabilidad térmica. Estos desarrollos amplían el potencial de aplicación en suelos, paneles estructurales e interiores de alto rendimiento. El prensado automatizado, el refinamiento preciso de fibras y las líneas de producción continuas mejoran el rendimiento y la consistencia, permitiendo a los fabricantes ofrecer paneles de mayor calidad a costos competitivos. La evolución del monitoreo de calidad digital y los sistemas de curado optimizados refuerzan aún más la fiabilidad del producto e impulsan la adopción en industrias de alta especificación.

Tendencias y Oportunidades Clave

1. Creciente Penetración de Madera Masiva y Construcción Prefabricada

El auge de los sistemas de construcción modular y prefabricada crea nuevas oportunidades para CLT, LVL y OSB debido a su alta capacidad de carga, facilidad de fabricación y tiempos de construcción reducidos. La capacidad de la madera masiva para reducir la huella de carbono la posiciona como un componente central en la arquitectura moderna sostenible. A medida que los gobiernos promueven la infraestructura verde y los materiales de bajo carbono, la adopción se acelera en edificios de mediana altura, instalaciones educativas y estructuras comerciales, abriendo oportunidades significativas para los productores de paneles de madera ingenierizada.

- Por ejemplo, La-Z-Boy lanzó un configurador de productos 3D de próxima generación y la plataforma “WebAR OnDemand™” que admite más de 29 millones de configuraciones de muebles distintas, y este cambio a la realidad aumentada (AR) basada en la web resultó en un aumento del 150% en el uso de sesiones de AR en comparación con la versión anterior basada en aplicaciones.

2. Uso Creciente de Adhesivos de Base Biológica y Productos de Baja Emisión

Las presiones regulatorias sobre las emisiones de formaldehído fomentan la rápida adopción de aglutinantes ecológicos y paneles conformes con E0/E1. Los adhesivos de base biológica derivados de lignina, tanino, soja o almidón ganan terreno a medida que los fabricantes buscan alternativas sostenibles sin comprometer la resistencia o la resistencia a la humedad. Las oportunidades se expanden a medida que la construcción certificada como ecológica, las marcas de muebles conscientes del medio ambiente y los consumidores ambientalmente conscientes priorizan materiales reciclables y de baja emisión. Esta tendencia posiciona a los productos de madera ingenierizada eco-optimizada como opciones preferidas en aplicaciones interiores y arquitectónicas de alta gama.

- Por ejemplo, Ethan Allen Interiors Inc. opera una plataforma digital de diseño de interiores con aproximadamente 1,500 diseñadores profesionales. La plataforma también incluye un planificador de habitaciones en 3D y otras herramientas que permiten a los clientes visualizar miles de productos de muebles y decoración.

3. Avances en Digitalización y Manufactura Inteligente

Las tecnologías de la Industria 4.0, como la detección automática de defectos, el control de humedad en tiempo real y la optimización avanzada de prensas, permiten a los productores lograr mayores rendimientos, reducir el desperdicio y mejorar la consistencia de la calidad. Las plataformas digitales de la cadena de suministro fortalecen la previsión, la planificación de inventarios y la trazabilidad para distribuidores y fabricantes de muebles OEM. A medida que los fabricantes invierten en robótica, análisis de datos y sistemas de producción mejorados con IA, el sector gana ventajas de eficiencia y oportunidades para ofrecer formatos de panel personalizados que satisfagan las especificaciones cambiantes de los clientes.

Desafíos Clave

1. Restricciones en el Suministro de Materias Primas y Precios Volátiles de la Madera

Las fluctuaciones en la disponibilidad de fibra de madera, impulsadas por restricciones de tala, regulaciones ambientales y alteraciones relacionadas con el clima, plantean desafíos significativos para los fabricantes de paneles. La creciente demanda global de pulpa, biomasa y madera aumenta aún más la competencia por las materias primas, lo que lleva a la inestabilidad de los costos. Estas presiones afectan los márgenes y pueden interrumpir los horarios de producción, especialmente para los productores que dependen de especies de madera específicas. Asegurar la seguridad a largo plazo de la fibra y diversificar las estrategias de abastecimiento sigue siendo crítico para mantener cadenas de suministro estables.

2. Cumplimiento de Emisiones y Limitaciones Técnicas en Ciertas Aplicaciones

A pesar de las mejoras, algunos productos de madera reconstituida aún enfrentan desafíos para cumplir con estrictos estándares de emisiones, requisitos de resistencia a la humedad y criterios de rendimiento estructural en entornos de carga pesada o propensos a la humedad. Las regulaciones de formaldehído aumentan los costos de producción y requieren cambios continuos en las formulaciones. Además, los paneles de ingeniería pueden enfrentar limitaciones de durabilidad en comparación con la madera maciza en aplicaciones al aire libre o de alto impacto. Los fabricantes deben invertir en I+D para superar las limitaciones técnicas y garantizar el cumplimiento de las normas globales en evolución sobre construcción y calidad del aire interior.

Análisis Regional

América del Norte

América del Norte ocupa una posición fuerte en el mercado de madera reconstituida con una participación estimada del 32%, respaldada por industrias maduras de construcción, remodelación y fabricación de muebles. La demanda aumenta a medida que los constructores adoptan cada vez más MDF, OSB y contrachapado para aplicaciones estructurales e interiores debido a su durabilidad, estabilidad dimensional y eficiencia de costos. El crecimiento se refuerza con certificaciones de construcción ecológica e inversión continua en construcción de madera masiva en EE. UU. y Canadá. La fuerte penetración del comercio minorista de mejoras para el hogar, combinada con cadenas de suministro robustas y tecnologías de producción avanzadas, fortalece la ventaja competitiva de la región.

Europa

Europa representa aproximadamente el 28% del mercado, impulsada por estrictas regulaciones de emisiones, alta adopción de materiales de construcción sostenibles y fuertes capacidades tecnológicas entre los productores de madera de ingeniería. La demanda de MDF, tableros de partículas y CLT sigue aumentando a medida que las políticas de la UE promueven materiales de bajo carbono, la utilización circular de recursos y prácticas de construcción eco-certificadas. Alemania, Austria y Escandinavia lideran la adopción de CLT, mientras que Europa del Este expande la capacidad de fabricación de paneles. El crecimiento se ve aún más apoyado por tecnologías adhesivas avanzadas y la aceptación generalizada de sistemas de construcción energéticamente eficientes, posicionando a Europa entre los mercados más impulsados por la innovación para la madera reconstituida.

Asia-Pacífico

Asia-Pacífico domina el panorama global con la mayor cuota de mercado del 38%, impulsada por la rápida urbanización, la expansión de la construcción residencial y la creciente demanda de muebles rentables en China, India y el sudeste asiático. La fabricación a gran escala, la abundancia de materias primas y los costos de producción competitivos alimentan el liderazgo de la región en la producción de MDF, tableros de partículas y contrachapado. El desarrollo de infraestructuras impulsado por políticas y la creciente penetración de la construcción modular aceleran la adopción de soluciones de madera ingenierizada. La creciente conciencia sobre la sostenibilidad y el cambio hacia adhesivos ecológicamente compatibles también fortalecen la demanda a largo plazo, haciendo de Asia-Pacífico la región de más rápido crecimiento en el mercado de madera reconstituida.

América Latina

América Latina tiene una estimada cuota del 7%, respaldada por la creciente actividad de construcción, la expansión de las exportaciones de muebles y la creciente disponibilidad de recursos de madera de plantación, particularmente en Brasil y Chile. La demanda de MDF y tableros de partículas se acelera a medida que los fabricantes regionales aumentan la producción para servir a los mercados de muebles nacionales e internacionales. La recuperación económica, la expansión de la vivienda urbana y la creciente adopción de interiores asequibles impulsan aún más el consumo. Sin embargo, el crecimiento del mercado depende de la estabilización de las cadenas de suministro de materias primas y de abordar la dependencia de importaciones para adhesivos avanzados y equipos de procesamiento. Las iniciativas de sostenibilidad y las inversiones en capacidad de fabricación de paneles mejoran la competitividad regional futura.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente una cuota del 5%, con un crecimiento impulsado por el desarrollo de infraestructuras, la construcción impulsada por el turismo y la creciente adopción de madera ingenierizada en proyectos comerciales y de hospitalidad. Países como los EAU, Arabia Saudita y Sudáfrica utilizan cada vez más MDF, contrachapado y OSB para interiores, particiones y aplicaciones modulares debido a la eficiencia de costos y la flexibilidad de instalación. La capacidad de fabricación local limitada resulta en una fuerte dependencia de las importaciones, influyendo en la dinámica de precios. Las inversiones emergentes en instalaciones de procesamiento de madera y la creciente demanda de materiales de construcción sostenibles crean oportunidades para la expansión del mercado en toda la región MEA.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Tablero de fibra de densidad media (MDF)

- Tablero de fibra de alta densidad (HDF)

Por Tipo de Adhesivo:

- Urea-formaldehído (UF)

- Fenol-formaldehído (PF)

Por Densidad:

- Baja densidad

- Densidad media

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo de los actores del mercado de madera reconstituida incluye a TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic y Trestlewood. El mercado de madera reconstituida se define por la fuerte participación de fabricantes que priorizan el abastecimiento sostenible, la ingeniería de precisión y el procesamiento de valor añadido para satisfacer la creciente demanda en aplicaciones de construcción, muebles e interiores. Las empresas fortalecen su posición en el mercado ampliando la capacidad de producción, adoptando tecnologías adhesivas de baja emisión e integrando sistemas digitales de control de calidad para asegurar un rendimiento consistente de los paneles. El cambio hacia la madera ingenierizada en proyectos de construcción ecológica intensifica aún más la competencia, lo que impulsa la inversión en productos eco-certificados, formulaciones resistentes a la humedad y compuestos de grado estructural. Los participantes del mercado se diferencian a través de soluciones personalizadas, carteras de productos diversificadas y una mayor fiabilidad de la cadena de suministro para servir a OEMs globales, constructores y firmas de arquitectura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2025, SPAN FLOORS introdujo una nueva línea de suelos de madera ingenierizada específicamente para escaleras. Esta colección está dirigida a hogares indios contemporáneos como una alternativa más segura, cálida y duradera a materiales tradicionales como el mármol.

- En julio de 2024, JP Wood Accents hizo un movimiento estratégico al lanzar suelos de madera ingenierizada de tablones anchos para los mercados comercial y residencial, ofreciendo soluciones duraderas y de alta calidad para satisfacer la creciente demanda de suelos de madera premium y elegantes, alineándose con las tendencias de la industria para opciones ampliadas en alternativas duraderas y estéticamente agradables.

- En mayo de 2024, Star Equity Holdings completó su adquisición de Timber Technologies por una compra total. La adquisición expande estratégicamente las operaciones de Star Equity en el mercado de productos de madera ingenierizada como parte de su división de Soluciones de Construcción.

- En febrero de 2024, las empresas químicas alemanas Henkel y Covestro colaboraron para promover la sostenibilidad en adhesivos para la construcción de madera portante. Elementos como la Madera Laminada Cruzada o la Madera Laminada Encolada se utilizan en muchas aplicaciones de construcción interiores y exteriores, incluidas escaleras, fachadas y componentes estructurales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Adhesivo, Densidad y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una creciente adopción de paneles de madera ingenierizada en sistemas de construcción modular y prefabricada.

- La demanda de tecnologías adhesivas de bajas emisiones y basadas en bio aumentará a medida que se endurezcan las regulaciones globales.

- Las soluciones de madera maciza como CLT y LVL ganarán mayor aceptación en proyectos de edificios de altura media y comerciales.

- Los fabricantes expandirán las líneas de producción digitalizadas para mejorar el rendimiento, reducir el desperdicio y mejorar la consistencia del producto.

- La certificación de sostenibilidad se convertirá en un diferenciador clave en aplicaciones de muebles y arquitectónicas.

- Asia-Pacífico continuará fortaleciendo su liderazgo a través de la fabricación a gran escala y el creciente desarrollo urbano.

- Los materiales de madera recuperada y reciclada ganarán impulso a medida que se expandan las prácticas de economía circular.

- Las inversiones en sistemas de resina avanzados mejorarán la resistencia a la humedad y el rendimiento estructural.

- Las asociaciones entre fabricantes de paneles y empresas de tecnología de construcción acelerarán la innovación.

- La optimización de la cadena de suministro global redefinirá las estrategias de abastecimiento y mejorará la accesibilidad al mercado.