Visión General del Mercado

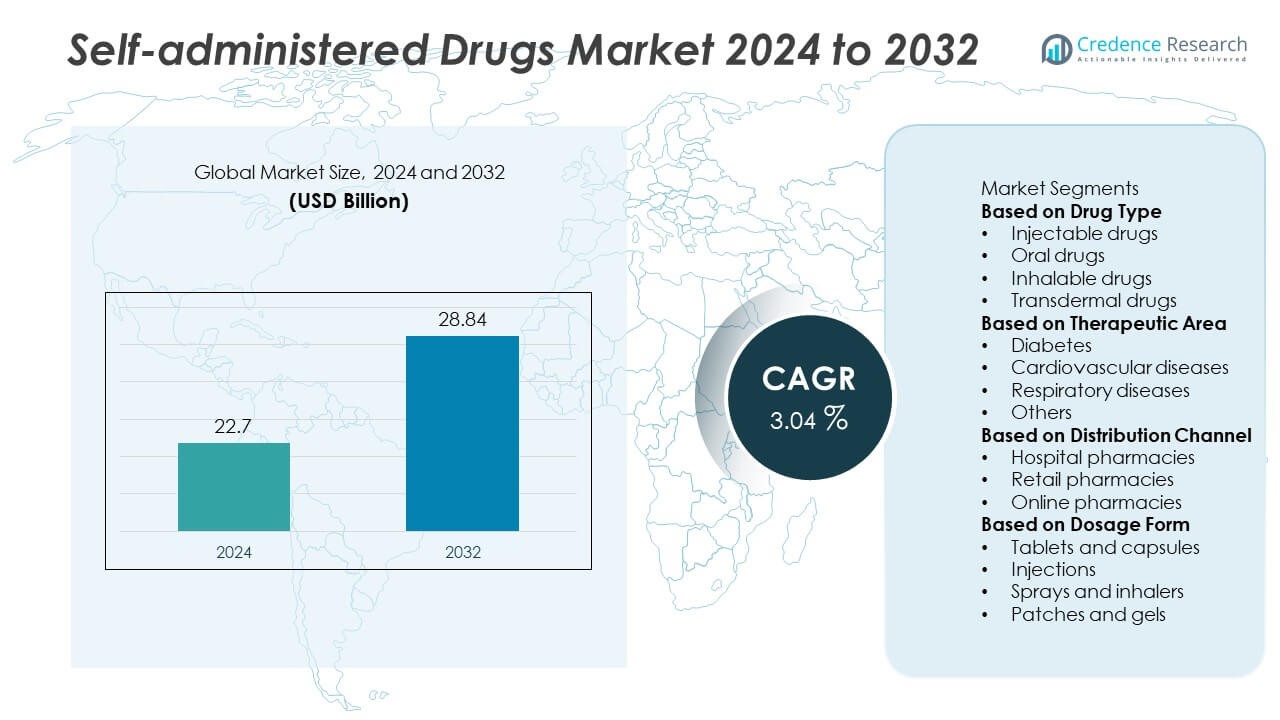

El mercado de medicamentos autoadministrados fue valorado en USD 22.7 mil millones en 2024 y se proyecta que alcance los USD 28.84 mil millones para 2032, creciendo a una tasa compuesta anual del 3.04% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos Autoadministrados 2024 |

USD 22.7 mil millones |

| CAGR del Mercado de Medicamentos Autoadministrados |

3.04% |

| Tamaño del Mercado de Medicamentos Autoadministrados 2032 |

USD 28.84 mil millones |

El mercado de medicamentos autoadministrados está liderado por grandes empresas como Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc, y Sanofi S.A. Estos actores dominan a través de sólidas carteras de I+D, innovación en sistemas de administración de medicamentos y redes de distribución globales. El enfoque en biológicos, autoinyectores y dispositivos de administración de medicamentos conectados ha mejorado la adherencia del paciente y la eficiencia del tratamiento. América del Norte surgió como la región líder con una participación de mercado del 39.6% en 2024, respaldada por una infraestructura de salud avanzada, alta prevalencia de enfermedades crónicas y fuerte adopción de soluciones de atención domiciliaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos autoadministrados fue valorado en USD 22.7 mil millones en 2024 y se proyecta que alcance los USD 28.84 mil millones para 2032, creciendo a una tasa compuesta anual del 3.04% durante el período de pronóstico.

- El aumento de la prevalencia de enfermedades crónicas como la diabetes y los trastornos cardiovasculares está impulsando una fuerte demanda de opciones de tratamiento convenientes en el hogar.

- Las tendencias del mercado destacan la creciente adopción de inyectores inteligentes, jeringas precargadas y sistemas de administración de medicamentos portátiles que mejoran la adherencia y seguridad del paciente.

- Los principales actores como Pfizer Inc., Amgen Inc., y Novartis AG se centran en la innovación de productos, la expansión de biológicos y colaboraciones estratégicas para fortalecer su presencia en el mercado.

- América del Norte lideró con una participación del 39.6% en 2024, seguida por Europa con el 28.4%, mientras que Asia-Pacífico tuvo el 23.8% como la región de más rápido crecimiento; el segmento de medicamentos inyectables dominó con una participación del 47.2%, impulsado por la rápida adopción de autoinyectores y dispositivos de autoinyección.

Análisis de Segmentación del Mercado:

Por Tipo de Medicamento

El segmento de medicamentos inyectables dominó el mercado de medicamentos autoadministrados con una participación del 47.2% en 2024, impulsado por la creciente adopción de autoinyectores y jeringas precargadas para el manejo de enfermedades crónicas. El aumento de la prevalencia de diabetes, esclerosis múltiple y artritis reumatoide ha acelerado la demanda de sistemas de administración convenientes y precisos. Los avances tecnológicos como los inyectores portátiles y los sistemas sin aguja están mejorando la adherencia y seguridad del paciente. Los medicamentos orales continúan teniendo una demanda significativa debido a su facilidad de uso, mientras que las formulaciones inhalables y transdérmicas están ganando terreno por su inicio más rápido y entrega dirigida.

- Por ejemplo, Amgen Inc. lanzó el cartucho precargado de dosis única Enbrel Mini® para usar con el autoinyector reutilizable AutoTouch®. El dispositivo administra una dosis de 50 mg, cuenta con señales visuales y auditivas para confirmar que la inyección está completa e incluye un sensor para detectar la colocación en la piel.

Por Área Terapéutica

El segmento de diabetes tuvo la mayor participación con un 38.5% en 2024, impulsado por el creciente número de pacientes diabéticos a nivel mundial y el uso generalizado de plumas de insulina autoinyectables y agonistas GLP-1. La conveniencia del monitoreo de glucosa en casa y las soluciones de autodosificación mejoran la adherencia y el control de la enfermedad. Las enfermedades cardiovasculares siguen de cerca, con pacientes que utilizan cada vez más terapias orales y transdérmicas para el manejo a largo plazo. El crecimiento en enfermedades respiratorias como el asma y la EPOC también apoya la demanda de dispositivos de inhalación portátiles, permitiendo un mejor autogestión y reduciendo la dependencia del sistema de salud.

- Por ejemplo, el sistema de administración de insulina FlexTouch® de Novo Nordisk permite una dosificación precisa de hasta 80 unidades con una sola inyección y utiliza un mecanismo de resorte que requiere una fuerza de inyección consistentemente baja. El botón de dosis no extensible y la baja fuerza lo hacen adecuado para pacientes con destreza manual limitada.

Por Canal de Distribución

El segmento de farmacias minoristas representó un 52.8% de participación en 2024, ya que siguen siendo el principal punto de acceso para medicamentos auto-administrados con y sin receta. La expansión de redes de farmacias y los programas de educación al paciente liderados por farmacéuticos están mejorando la accesibilidad y la concienciación sobre las terapias domiciliarias. Las farmacias hospitalarias atienden tratamientos especializados y seguimientos de enfermedades crónicas, mientras que las farmacias en línea están expandiéndose rápidamente debido a la digitalización y la adopción de e-prescripciones. La conveniencia de la entrega a domicilio y la disponibilidad de una amplia gama de productos continúan posicionando a los canales en línea como un segmento de distribución de rápido crecimiento en el mercado de medicamentos auto-administrados.

Principales Impulsores de Crecimiento

Incremento de la Prevalencia de Enfermedades Crónicas

La creciente incidencia de condiciones crónicas como la diabetes, las enfermedades cardiovasculares y los trastornos autoinmunes está impulsando una fuerte demanda de medicamentos auto-administrados. Los pacientes prefieren cada vez más los tratamientos domiciliarios para minimizar las visitas al hospital y reducir los costos de atención médica. La auto-administración mejora la conveniencia, la independencia y la adherencia, especialmente para terapias a largo plazo. El aumento de la población geriátrica mundial, que requiere medicación continua, acelera aún más la adopción de soluciones de autodosificación, apoyando un crecimiento constante del mercado tanto en economías desarrolladas como emergentes.

- Por ejemplo, Eli Lilly and Company suministra las plumas Trulicity® (dulaglutida) para el manejo de la diabetes tipo 2. Está disponible en varias dosis semanales, incluyendo 0.75 mg, 1.5 mg, 3 mg y 4.5 mg. Cada pluma de un solo uso cuenta con una aguja de calibre 29 pre-adjunta y un proceso de activación de un solo paso diseñado para mejorar la experiencia de auto-administración.

Avances en Tecnologías de Administración de Medicamentos

La innovación tecnológica en los sistemas de administración de medicamentos es un motor principal de la expansión del mercado. El desarrollo de autoinyectores, jeringas precargadas e inyectores portátiles permite una dosificación precisa y reduce los errores del usuario. Estos dispositivos mejoran la comodidad y la seguridad, fomentando la aceptación por parte de los pacientes de las terapias inyectables. Las empresas farmacéuticas también están integrando características digitales para el seguimiento de dosis y conectividad, mejorando la adherencia al tratamiento. Tales innovaciones están transformando la administración tradicional de medicamentos en soluciones centradas en el paciente y basadas en tecnología, fortaleciendo los resultados de la terapia a largo plazo y la competitividad del mercado.

- Por ejemplo, Amgen Inc. introdujo el inyector portátil Neulasta® Onpro®, que es capaz de administrar una dosis de 6 mg por vía subcutánea durante aproximadamente 45 minutos después de un retraso preestablecido de 27 horas. Este dispositivo elimina la necesidad de visitas clínicas al día siguiente para la administración de pegfilgrastim, lo que representa un cambio hacia la autoadministración automatizada para algunos pacientes.

Cambio hacia la atención médica en el hogar

El cambio global hacia la atención en el hogar está aumentando significativamente la demanda de terapias autoadministradas. Los pacientes y los sistemas de salud prefieren modelos de tratamiento remoto que reduzcan la dependencia hospitalaria y mejoren la conveniencia. El aumento de los costos de atención médica, combinado con los avances en telemedicina y monitoreo remoto, fomenta aún más la autoadministración. La pandemia aceleró esta tendencia, promoviendo el uso de formulaciones y dispositivos fáciles de usar que aseguran una administración segura de medicamentos en el hogar. Este cambio se alinea con la tendencia más amplia de atención médica personalizada y gestionada por el paciente, ampliando las oportunidades para los fabricantes farmacéuticos.

Tendencias y Oportunidades Clave

Integración de Dispositivos de Administración de Medicamentos Inteligentes y Conectados

La aparición de inyectores inteligentes e inhaladores conectados está revolucionando el compromiso y la conformidad del paciente. Estos dispositivos registran datos de dosificación, envían recordatorios y se comunican con plataformas de salud para un monitoreo en tiempo real. La integración con aplicaciones móviles y soluciones de telesalud permite la supervisión remota y la dosificación personalizada. La combinación de terapia farmacológica y salud digital mejora la precisión del tratamiento y la adherencia, proporcionando nuevas fuentes de ingresos para los fabricantes y creando oportunidades en el ecosistema de salud digital en rápida evolución.

- Por ejemplo, AstraZeneca introdujo la versión de inhalador inteligente de su Symbicort® Turbuhaler equipado con un sensor digital incorporado desarrollado por Propeller Health. El dispositivo rastrea la frecuencia de inhalación y transmite datos a través de Bluetooth a una aplicación móvil, permitiendo a los clínicos monitorear la adherencia de forma remota. Las evaluaciones clínicas muestran una mejora del 35% en la consistencia del uso del inhalador entre pacientes con asma y EPOC que utilizan esta plataforma conectada.

Creciente Adopción de Biológicos y Medicina Personalizada

El uso creciente de biológicos en el tratamiento de trastornos crónicos y autoinmunes está creando nuevas oportunidades para los sistemas de medicamentos autoadministrados. Dado que estas terapias a menudo requieren dosificación a largo plazo, las opciones de administración amigables para el paciente, como los bolígrafos precargados y los autoinyectores, se están volviendo esenciales. Las iniciativas de medicina personalizada apoyan aún más el diseño de dosificación y administración personalizados adaptados a las necesidades individuales. Esta tendencia promueve la innovación en la estabilidad de las formulaciones, la compatibilidad de los dispositivos y la facilidad de uso para el paciente, reforzando la expansión del mercado en áreas terapéuticas de alto valor.

- Por ejemplo, Johnson & Johnson introdujo Tremfya® One-Press, un dispositivo de inyección biológica autoadministrado diseñado para pacientes con psoriasis en placas y artritis psoriásica. El sistema administra una dosis de 100 mg en un solo empuje sin agujas visibles y mantiene una tasa de flujo constante de 0.5 mL durante 30 segundos. Más de 1.5 millones de inyecciones de Tremfya® se han administrado a nivel mundial a través de esta plataforma, reflejando una fuerte aceptación por parte de los pacientes para la terapia biológica en el hogar.

Desafíos Clave

Formulaciones Complejas de Medicamentos y Dificultades de Manejo

Muchos medicamentos biológicos e inyectables requieren técnicas especializadas de almacenamiento, manejo y administración, lo que puede limitar la adopción por parte de los pacientes. El uso incorrecto puede llevar a subdosificación, sobredosificación o contaminación, afectando la seguridad del tratamiento y los resultados. La capacitación y educación del usuario siguen siendo críticas pero no siempre son accesibles, especialmente en regiones remotas. Los fabricantes están abordando estos desafíos a través de diseños de dispositivos intuitivos y empaques fáciles de usar, pero la complejidad de ciertas formulaciones continúa limitando la adopción más amplia de terapias autoadministradas.

Barreras Regulatorias y de Reembolso

Los estrictos requisitos regulatorios para la aprobación de combinaciones de medicamentos y dispositivos, junto con políticas de reembolso inconsistentes, plantean grandes desafíos para el crecimiento del mercado. La necesidad de cumplir con diversos estándares internacionales retrasa los lanzamientos de productos y aumenta los costos de desarrollo. Además, la cobertura de seguro limitada para tratamientos en el hogar en ciertas regiones restringe el acceso de los pacientes a dispositivos avanzados de autoadministración. Para superar estas barreras, las empresas están colaborando con autoridades sanitarias y aseguradoras para establecer marcos estandarizados que apoyen la asequibilidad, accesibilidad y una entrada más rápida al mercado.

Análisis Regional

América del Norte

América del Norte dominó el mercado de medicamentos autoadministrados con una participación del 39.6% en 2024, impulsada por una alta prevalencia de enfermedades crónicas y la adopción generalizada de sistemas avanzados de administración de medicamentos. Los EE.UU. lideran la región debido a una sólida infraestructura sanitaria, conciencia del paciente y avances tecnológicos en biológicos y dispositivos inyectables. La creciente preferencia por tratamientos en el hogar, junto con un alto gasto en salud, respalda una demanda sostenida del mercado. Los principales actores farmacéuticos y la innovación continua en soluciones conectadas de administración de medicamentos fortalecen aún más la posición de América del Norte como el principal centro para el desarrollo y adopción de medicamentos autoadministrados.

Europa

Europa representó una participación del 28.4% en 2024, respaldada por un sólido marco regulatorio, sistemas de salud bien establecidos y un uso creciente de biológicos para el manejo de enfermedades crónicas. Países como Alemania, Francia y el Reino Unido están a la vanguardia, enfocándose en la atención centrada en el paciente y las iniciativas de automedicación. El énfasis de la región en la seguridad, la integración de medicamentos y dispositivos, y el empaque fácil de usar está fomentando una mayor adopción entre las poblaciones de edad avanzada. Los programas gubernamentales que promueven la atención médica en el hogar rentable y un mayor reembolso para dispositivos de autoadministración continúan impulsando la expansión del mercado en toda la región europea.

Asia-Pacífico

Asia-Pacífico tuvo una participación del 23.8% en 2024, emergiendo como la región de más rápido crecimiento debido al acceso en expansión a la atención médica, grandes poblaciones de pacientes y el aumento de la prevalencia de la diabetes y los trastornos cardiovasculares. Países como China, Japón e India están experimentando una creciente demanda de terapias autoinyectables y orales a medida que los sistemas de salud se trasladan hacia la atención ambulatoria. Las crecientes inversiones en la fabricación farmacéutica y la concienciación sobre la autogestión del paciente están impulsando aún más la adopción. La rápida digitalización de la atención médica y la expansión de las plataformas de farmacias en línea continúan mejorando la accesibilidad y asequibilidad en todo el mercado de Asia-Pacífico.

América Latina

América Latina capturó una participación de mercado del 5.1% en 2024, impulsada por la creciente modernización de la atención médica y la creciente conciencia sobre los tratamientos autoadministrados. Brasil y México lideran la región, apoyados por el aumento de la incidencia de enfermedades crónicas y la expansión de las redes de distribución farmacéutica. Los gobiernos están promoviendo iniciativas para mejorar el acceso a medicamentos esenciales y reducir la dependencia hospitalaria. Aunque limitada por preocupaciones de asequibilidad en poblaciones de bajos ingresos, se espera que la creciente disponibilidad de genéricos rentables y la producción local de dispositivos de autoadministración apoyen el crecimiento del mercado a largo plazo en toda América Latina.

Medio Oriente y África

Medio Oriente y África representaron una participación del 3.1% en 2024, respaldada por mejoras continuas en la infraestructura de atención médica y un cambio gradual hacia la autogestión del paciente. Los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica son mercados clave, con una creciente adopción de plumas de insulina, terapias orales y productos transdérmicos. Las crecientes inversiones en instalaciones de atención médica y las importaciones farmacéuticas están mejorando el acceso a sistemas avanzados de administración de medicamentos. A pesar de la limitada conciencia y los desafíos de asequibilidad en las áreas rurales, la expansión de las iniciativas de salud digital y los programas gubernamentales de enfermedades crónicas están impulsando un crecimiento constante del mercado en la región.

Segmentaciones del Mercado:

Por Tipo de Medicamento

- Medicamentos inyectables

- Medicamentos orales

- Medicamentos inhalables

- Medicamentos transdérmicos

Por Área Terapéutica

- Diabetes

- Enfermedades cardiovasculares

- Enfermedades respiratorias

- Otros

Por Canal de Distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

Por Forma de Dosificación

- Tabletas y cápsulas

- Inyecciones

- Aerosoles e inhaladores

- Parches y geles

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de medicamentos autoadministrados es altamente competitivo, con actores clave como Pfizer Inc., Novartis AG, Amgen Inc., AstraZeneca plc, Johnson & Johnson, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., GlaxoSmithKline plc, y Sanofi S.A. Estas compañías lideran a través de la innovación en tecnologías de administración de medicamentos, como autoinyectores, jeringas precargadas y sistemas portátiles. Las colaboraciones estratégicas y las inversiones en biológicos están expandiendo su presencia en el mercado. Las empresas se centran en soluciones centradas en el paciente que mejoran la conveniencia y la adherencia mientras reducen los costos de atención médica. La expansión de la integración de la salud digital, la I+D en formulaciones de liberación controlada y el acceso mejorado a terapias personalizadas aumentan aún más la competitividad. El creciente cambio hacia la atención domiciliaria y las plataformas de telemedicina ofrece nuevas oportunidades para que los líderes del mercado fortalezcan las redes de distribución y optimicen las estrategias de participación del paciente a nivel mundial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Actores Clave

- Pfizer Inc.

- Novartis AG

- Amgen Inc.

- AstraZeneca plc

- Johnson & Johnson

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sanofi S.A.

Desarrollos Recientes

- En octubre de 2025, Eli Lilly and Company obtuvo la aprobación en EE. UU. para su régimen subcutáneo de Omvoh® (mirikizumab-mrkz), una única inyección de 200 mg/2 mL una vez al mes para la terapia de mantenimiento de colitis ulcerosa en adultos.

- En junio de 2023, Pfizer Inc. obtuvo la aprobación para NGENLA™, un tratamiento semanal para la deficiencia de hormona de crecimiento pediátrica, reduciendo la frecuencia de inyección en comparación con las alternativas diarias.

- En febrero de 2023, AstraZeneca plc y Amgen Inc. obtuvieron la aprobación en EE. UU. para TEZSPIRE® (tezepelumab) como un bolígrafo de un solo uso precargado y autoinyector para la autoadministración en pacientes de 12 años y mayores con asma severa.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Medicamento, Área Terapéutica, Canal de Distribución, Forma de Dosificación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de soluciones de tratamiento en el hogar seguirá aumentando debido al creciente número de casos de enfermedades crónicas.

- El desarrollo de inyectores inteligentes y sistemas de administración de medicamentos portátiles mejorará la conveniencia del tratamiento.

- La innovación farmacéutica se centrará en biológicos y formulaciones amigables para el paciente para uso personal.

- La integración de aplicaciones móviles y el monitoreo digital mejorarán la adherencia y la supervisión remota.

- El aumento de los costos de atención médica impulsará a los pacientes hacia terapias autogestionadas por su asequibilidad.

- El apoyo regulatorio para la administración de medicamentos conectada y personalizada acelerará las aprobaciones de productos.

- Asia-Pacífico experimentará un fuerte crecimiento debido al aumento del acceso a la atención médica y la concienciación.

- Los fabricantes invertirán en diseños ergonómicos de dispositivos para simplificar la administración de medicamentos.

- Las asociaciones entre empresas farmacéuticas y tecnológicas impulsarán la expansión del ecosistema de salud digital.

- El crecimiento en la distribución de farmacias en línea mejorará la disponibilidad y el alcance global de los medicamentos autoadministrados.