Visión General del Mercado:

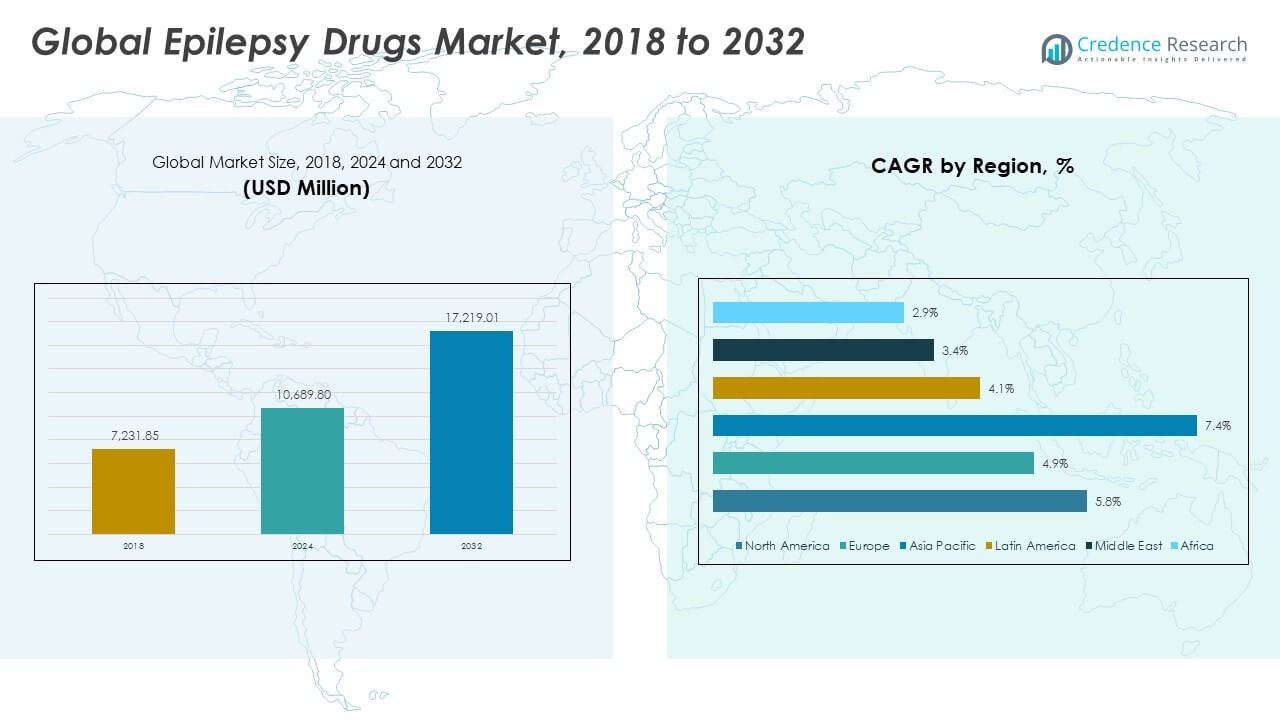

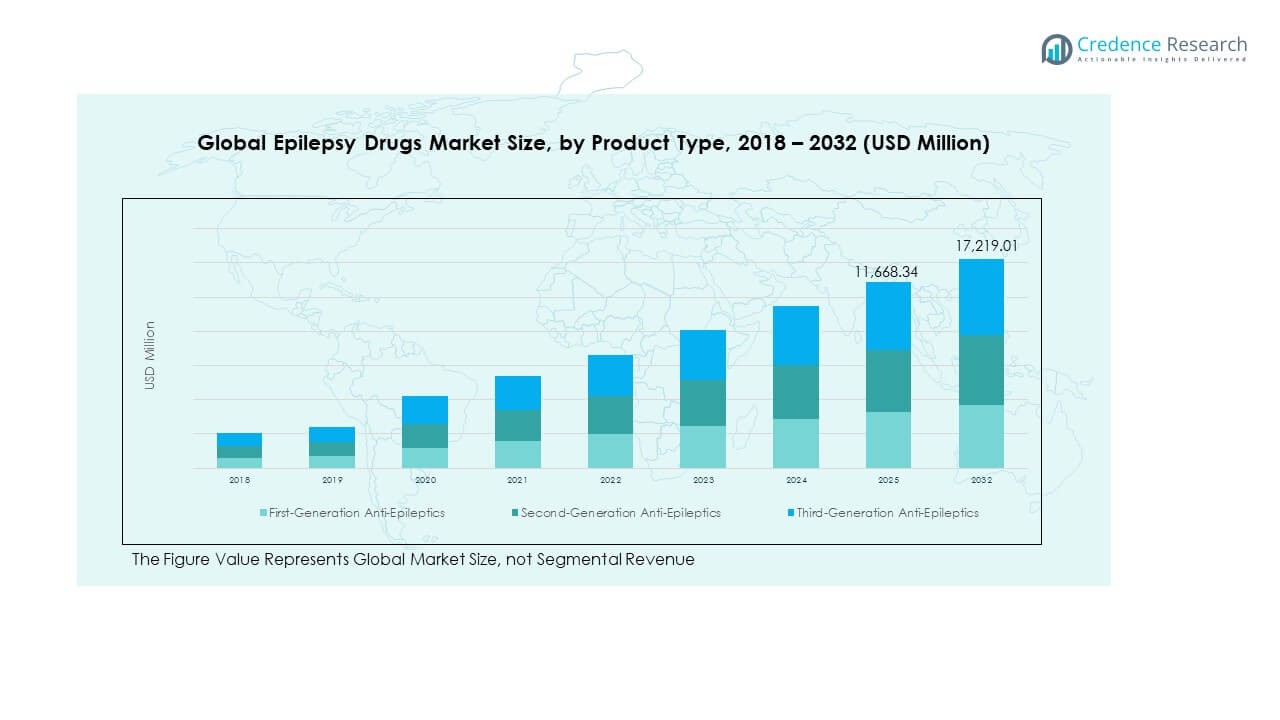

El tamaño del mercado global de medicamentos para la epilepsia fue valorado en USD 7,231.85 millones en 2018, aumentó a USD 10,689.80 millones en 2024, y se anticipa que alcanzará USD 17,219.01 millones para 2032, con un CAGR del 5.72% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para la Epilepsia 2024 |

USD 10,689.80 Millones |

| Mercado de Medicamentos para la Epilepsia, CAGR |

5.72% |

| Tamaño del Mercado de Medicamentos para la Epilepsia 2032 |

USD 17,219.01 Millones |

El crecimiento del mercado está impulsado por la creciente prevalencia de la epilepsia y la creciente conciencia sobre las opciones de tratamiento temprano. El aumento del acceso a la atención médica, las capacidades de diagnóstico mejoradas y las políticas de reembolso de apoyo están promoviendo la adopción de medicamentos. Los avances en las formulaciones de medicamentos antiepilépticos que ofrecen mejor eficacia con menos efectos secundarios están fortaleciendo el cumplimiento del paciente. Además, la investigación y los ensayos clínicos en curso centrados en la medicina de precisión y nuevos mecanismos de acción se espera que aceleren la innovación en este campo terapéutico.

Regionalmente, América del Norte lidera debido a la infraestructura de salud avanzada, la fuerte presencia de grandes compañías farmacéuticas y la adopción temprana de nuevas terapias. Europa sigue con alta conciencia y fuerte apoyo regulatorio para el manejo de la epilepsia. La región de Asia Pacífico está emergiendo como el mercado de más rápido crecimiento debido al aumento del gasto en salud, el aumento de las tasas de diagnóstico y el acceso expandido a la atención neurológica en países como India, China y Japón. América Latina y Oriente Medio y África también están presenciando mejoras constantes apoyadas por iniciativas de salud y programas de educación para pacientes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de medicamentos para la epilepsia fue valorado en USD 7,231.85 millones en 2018, alcanzó USD 10,689.80 millones en 2024, y se proyecta que alcance USD 17,219.01 millones para 2032, expandiéndose a un CAGR del 5.72% durante el período de pronóstico.

- América del Norte (43.3%), Europa (26.6%) y Asia Pacífico (22.4%) en conjunto tienen la mayoría de la participación, impulsadas por sistemas de salud avanzados, fuerte actividad de I+D y acceso generalizado a terapias antiepilépticas.

- Asia Pacífico, la región de más rápido crecimiento, está respaldada por la expansión de la infraestructura de salud, el aumento de las tasas de diagnóstico y la mayor disponibilidad de medicamentos antiepilépticos genéricos y de marca.

- Los antiepilépticos de segunda generación representan aproximadamente el 50-55% del total de la participación, reflejando una fuerte preferencia de los médicos debido a la mejor seguridad y menos interacciones.

- Los antiepilépticos de tercera generación representan alrededor del 25-30% de la participación de mercado y se espera que crezcan más rápido debido a la innovación en formulaciones basadas en precisión y de liberación prolongada.

Impulsores del Mercado:

Aumento de la Prevalencia de la Epilepsia y Expansión de las Campañas de Concienciación

El aumento de casos de epilepsia a nivel mundial está impulsando la demanda de terapias efectivas. Las crecientes tasas de diagnóstico y los programas de concienciación iniciados por organizaciones de salud están mejorando la adopción temprana del tratamiento. Los organismos gubernamentales y no gubernamentales están invirtiendo en campañas educativas para reducir el estigma y promover la consulta médica. El aumento del cribado en áreas rurales y desatendidas ayuda a identificar a los pacientes no tratados. Esta concienciación generalizada contribuye significativamente a expandir el acceso de los pacientes a los medicamentos antiepilépticos modernos. Las compañías farmacéuticas están colaborando con fundaciones de salud para llevar a cabo programas de divulgación comunitaria. El mercado global de medicamentos para la epilepsia se beneficia de esta mayor concienciación y de una infraestructura de salud más sólida. Los esfuerzos continuos de salud pública aseguran un crecimiento sostenido tanto en economías desarrolladas como en desarrollo.

- Por ejemplo, los esfuerzos continuos de salud pública aseguran un crecimiento sostenido tanto en economías desarrolladas como en desarrollo. El mercado global de medicamentos para la epilepsia se beneficia de esta mayor concienciación, diagnósticos mejorados y una infraestructura de salud más sólida. Las principales organizaciones benéficas de epilepsia y las compañías farmacéuticas colaboran frecuentemente en campañas de concienciación que llegan a millones a través de diversos medios, eventos educativos y plataformas digitales. Esta mayor concienciación y el apoyo a los pacientes son factores clave de la expansión del mercado.

Crecimiento de I+D en Nuevas Formulaciones de Medicamentos y Mecanismos de Administración

Los avances en investigación y desarrollo están transformando los enfoques de tratamiento de la epilepsia. Los fabricantes de medicamentos se están centrando en mejorar la eficacia, reducir los efectos adversos y desarrollar formulaciones de liberación prolongada. Las nuevas tecnologías de administración de medicamentos, incluidos los sistemas transdérmicos e intranasales, mejoran el cumplimiento del paciente. Estas innovaciones ayudan a reducir la frecuencia de las convulsiones y a mejorar la calidad de vida de los pacientes. Las empresas están aumentando las inversiones en I+D en medicina personalizada y de precisión para dirigirse a variantes genéticas. Varios medicamentos en fase de desarrollo están mostrando resultados prometedores en ensayos de fase avanzada. El mercado global de medicamentos para la epilepsia sigue expandiéndose con estos avances tecnológicos y clínicos. Fomenta la entrada de nuevos participantes y colaboraciones entre empresas biotecnológicas y farmacéuticas.

- Por ejemplo, un agente intranasal de 2024 mostró un tiempo medio de reducción de la primera convulsión de 3.2 horas frente a 6.8 horas para la terapia oral en un ensayo comparativo en adultos. Estas innovaciones ayudan a reducir la frecuencia de las convulsiones y a mejorar la calidad de vida de los pacientes. Las empresas están aumentando las inversiones en I+D en medicina personalizada y de precisión para dirigirse a variantes genéticas.

Políticas de Salud y Marcos de Reembolso de Apoyo

Las políticas gubernamentales sólidas que apoyan el tratamiento de la epilepsia están fortaleciendo la accesibilidad a los medicamentos. Los marcos de reembolso en regiones desarrolladas hacen que las terapias avanzadas sean más asequibles para los pacientes. Los programas nacionales de salud en Europa y América del Norte promueven la inclusión de medicamentos para la epilepsia bajo la cobertura de seguros. Las autoridades de salud pública están enfatizando la necesidad de redes de atención neurológica integral. La expansión de los centros de manejo de la epilepsia también ayuda a fortalecer los resultados del tratamiento. Este apoyo estructurado aumenta la adopción en todos los grupos demográficos, incluidos los pacientes pediátricos y geriátricos. El mercado global de medicamentos para la epilepsia gana impulso gracias a políticas favorables y reformas políticas continuas. La mejor asequibilidad para los pacientes está creando estabilidad a largo plazo para el segmento terapéutico.

Aumento de la Adopción de Medicamentos Genéricos y Terapias Rentables

El aumento de la demanda de medicamentos antiepilépticos asequibles impulsa la expansión del mercado. Las expiraciones de patentes de medicamentos importantes han fomentado la fabricación de genéricos en varias regiones. Los medicamentos genéricos ofrecen beneficios de costo mientras mantienen la eficacia terapéutica, mejorando la accesibilidad en países de bajos ingresos. Los sistemas de salud de todo el mundo están fomentando el uso de genéricos para reducir los costos de tratamiento. La creciente competencia de genéricos también promueve la innovación entre los fabricantes de marcas. El mercado global de medicamentos para la epilepsia experimenta un crecimiento equilibrado entre los segmentos de marcas y genéricos. Las compañías farmacéuticas están diversificando sus carteras para mantener una ventaja competitiva en mercados impulsados por los costos. Este equilibrio dinámico fortalece la cadena de suministro global de medicamentos para la epilepsia.

Tendencias del Mercado:

Creciente Enfoque en la Medicina Personalizada y Terapias de Precisión

Las estrategias de tratamiento personalizadas están ganando protagonismo en el manejo de la epilepsia. Los avances en genómica y diagnóstico basado en biomarcadores permiten la selección de medicamentos específicos para cada paciente. Los desarrolladores farmacéuticos están utilizando la medicina de precisión para minimizar los efectos secundarios y mejorar la eficacia terapéutica. La integración de la inteligencia artificial en el perfilado de pacientes apoya la personalización de medicamentos basada en datos. Los hospitales están adoptando análisis predictivos para optimizar las combinaciones de dosis y terapias. El mercado global de medicamentos para la epilepsia se beneficia de estas innovaciones en la toma de decisiones clínicas. La investigación colaborativa entre instituciones académicas y clínicas está mejorando la comprensión molecular de la epilepsia. La tendencia apoya mejores resultados a largo plazo y reduce los riesgos de resistencia a los medicamentos.

- Por ejemplo, estudios recientes financiados por consorcios han identificado varios biomarcadores novedosos asociados con la respuesta al tratamiento en diferentes enfermedades, como la identificación de ADIPOQ, HEY2 y FUT10 como posibles biomarcadores predictivos en cánceres de cabeza y cuello en un estudio de 2024. La tendencia general en el uso de dichos biomarcadores apoya mejores resultados a largo plazo y busca reducir los riesgos de resistencia a los medicamentos al permitir enfoques más personalizados de la medicina.

Aumento del Uso de Plataformas de Salud Digital y Herramientas de Monitoreo Remoto

Las tecnologías digitales están transformando el cuidado de la epilepsia al permitir un monitoreo continuo. Los dispositivos portátiles y las aplicaciones de seguimiento de convulsiones basadas en teléfonos inteligentes están mejorando la gestión de los pacientes. La transmisión de datos en tiempo real apoya a los médicos en el ajuste eficiente de los planes de tratamiento. Las plataformas de telemedicina están ayudando a los pacientes en áreas remotas a recibir consultas neurológicas de expertos. Las compañías farmacéuticas están integrando herramientas de adherencia digital con programas de medicamentos. El mercado global de medicamentos para la epilepsia evoluciona hacia modelos de participación del paciente impulsados por la tecnología. Estas herramientas también recopilan datos valiosos para la vigilancia post-mercado y la farmacovigilancia. La tendencia asegura mejores resultados de tratamiento y satisfacción del paciente.

- Por ejemplo, una red regional de tele-neurología puede conectar clínicas rurales con especialistas, a menudo eliminando completamente el viaje del paciente para consultas iniciales. Las compañías farmacéuticas están integrando herramientas de adherencia digital con programas de medicamentos, como aquellos que utilizan blísters inteligentes, inhaladores con sensores y aplicaciones móviles para monitorear y mejorar los hábitos de toma de medicamentos.

Expansión del Pipeline de Medicamentos Antiepilépticos de Próxima Generación

Los pipelines de investigación para medicamentos antiepilépticos se están volviendo más diversos y avanzados. Las empresas están enfocándose en mecanismos novedosos como la modulación sináptica y la regulación de canales iónicos. La tasa de aprobación para medicamentos innovadores con efectos reducidos de sedación y cognitivos está aumentando. Las asociaciones entre empresas emergentes de biotecnología y firmas establecidas aceleran el desarrollo de productos. Las agencias reguladoras están proporcionando aprobaciones rápidas para medicamentos que abordan la epilepsia resistente a medicamentos. El mercado global de medicamentos para la epilepsia se beneficia de estos marcos de investigación colaborativos. Nuevas clases de tratamientos están remodelando la dinámica competitiva en las regiones desarrolladas. La tendencia subraya un cambio hacia enfoques terapéuticos más específicos y eficientes.

Integración de la Inteligencia Artificial en el Descubrimiento de Medicamentos y Ensayos Clínicos

La inteligencia artificial está mejorando la eficiencia del desarrollo de medicamentos para la epilepsia. Los modelos de aprendizaje automático ayudan a predecir el comportamiento de los compuestos y optimizar los resultados clínicos. Las herramientas de IA aceleran la identificación de candidatos a medicamentos y biomarcadores potenciales. Los equipos de I+D farmacéutica están utilizando IA para diseñar compuestos más seguros y efectivos. El análisis de datos automatizado mejora la precisión en la gestión de ensayos clínicos. El mercado global de medicamentos para la epilepsia está presenciando una fuerte adopción de innovaciones impulsadas por IA. Esta integración apoya presentaciones regulatorias más rápidas y análisis post-mercado. La tendencia mejora la productividad general y la transparencia en el pipeline de investigación.

Análisis de Desafíos del Mercado:

Alto Costo de Terapias de Marca y Accesibilidad Limitada en Regiones en Desarrollo

El alto costo de los medicamentos antiepilépticos de marca sigue siendo una barrera importante para los pacientes en países de bajos ingresos. La infraestructura sanitaria limitada y las políticas de reembolso inconsistentes restringen el acceso a medicamentos esenciales. La escasez de especialistas en neurología también retrasa el diagnóstico y el inicio del tratamiento. Los pacientes a menudo dependen de regímenes de medicamentos obsoletos debido a restricciones de asequibilidad. El mercado global de medicamentos para la epilepsia enfrenta disparidades en la distribución de medicamentos en diferentes regiones. Las estrategias de precios altos desalientan la adherencia consistente al tratamiento, especialmente en poblaciones rurales. Los gobiernos están intentando equilibrar la asequibilidad con incentivos para la innovación. El problema sigue limitando el acceso equitativo a la atención médica de calidad.

Reacciones Adversas a Medicamentos, Problemas de Tolerancia y Complejidades Regulatorias

Los efectos secundarios como mareos, fatiga y cambios de comportamiento reducen la adherencia del paciente. El desarrollo de tolerancia en la terapia a largo plazo reduce la efectividad del medicamento con el tiempo. Manejar la politerapia en la epilepsia resistente a medicamentos añade más complejidad al tratamiento. Los requisitos regulatorios para las pruebas de seguridad y la farmacovigilancia siguen siendo estrictos, aumentando los costos para los fabricantes. El mercado global de medicamentos para la epilepsia experimenta aprobaciones retrasadas debido a rigurosos procedimientos de evaluación clínica. Las empresas más pequeñas tienen dificultades para cumplir con las demandas regulatorias, ralentizando la innovación. Los sistemas de reporte de eventos adversos también requieren inversiones continuas en monitoreo. Estos desafíos crean obstáculos para la expansión del mercado y la rentabilidad sostenida.

Oportunidades del Mercado:

Emergencia de Biológicos y Enfoques Terapéuticos Innovadores

Los medicamentos biológicos y las terapias neuroprotectoras están abriendo nuevas posibilidades de tratamiento. Los avances en neurogenética y biología molecular están fomentando el desarrollo de medicamentos dirigidos. Las empresas farmacéuticas están explorando tratamientos basados en anticuerpos y moduladores de péptidos para la epilepsia refractaria. Se espera que el Mercado Global de Medicamentos para la Epilepsia se beneficie de estos nuevos mecanismos. La expansión de la investigación en medicina regenerativa y terapia celular ofrece un potencial de manejo a largo plazo. Las colaboraciones con instituciones académicas están impulsando estas innovaciones clínicas. El enfoque en la modificación de la enfermedad en lugar de la supresión de síntomas crea un valor terapéutico duradero.

Expansión en Mercados Emergentes Inexplorados e Integración de Salud Digital

La creciente inversión en salud en Asia-Pacífico, América Latina y África presenta grandes oportunidades. El aumento de la conciencia y la mejora de las instalaciones de diagnóstico están ampliando los grupos de pacientes. La integración de la salud digital permite a las empresas farmacéuticas apoyar soluciones de atención remota. Se espera que el Mercado Global de Medicamentos para la Epilepsia se beneficie de la accesibilidad impulsada por la telemedicina. Las asociaciones con distribuidores locales y gobiernos mejoran la penetración en el mercado. La creciente adopción de canales de e-farmacia amplía aún más la disponibilidad de productos. Estos factores combinados fortalecen el alcance global y la sostenibilidad de los ingresos a largo plazo.

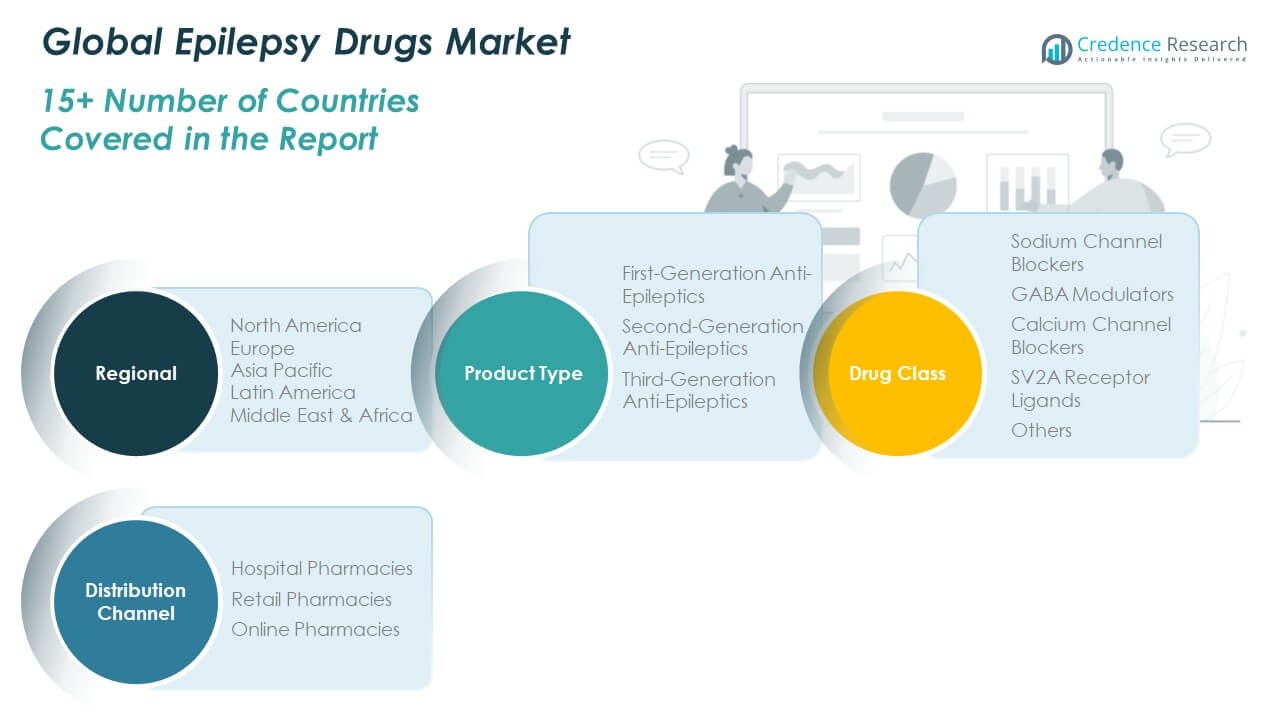

Análisis de Segmentación del Mercado:

Por Generación de Antiepilépticos

El Mercado Global de Medicamentos para la Epilepsia está segmentado en antiepilépticos de primera, segunda y tercera generación. Los medicamentos de primera generación, como la fenitoína y la carbamazepina, siguen siendo ampliamente utilizados debido a su eficacia clínica establecida y bajo costo. Los medicamentos de segunda generación, como la lamotrigina y el levetiracetam, dominan las prescripciones actuales debido a perfiles de seguridad mejorados y menos interacciones. Los medicamentos de tercera generación, incluidos el perampanel y el brivaracetam, están experimentando una rápida adopción impulsada por formulaciones avanzadas y mecanismos dirigidos. Se beneficia del cambio continuo hacia agentes más nuevos que ofrecen mejor tolerabilidad y efectos secundarios cognitivos reducidos. Las crecientes inversiones en I+D en moléculas de próxima generación amplían aún más las opciones de tratamiento en todos los grupos de pacientes.

- Por ejemplo, un ensayo de Fase III de cenobamato, cuyos resultados fueron publicados en 2020 y llevaron a su aprobación, mostró que el 28% de los pacientes que recibieron la dosis más alta lograron una tasa de ausencia de convulsiones durante la fase de mantenimiento, en comparación con el 9% con placebo en convulsiones focales [1]. Se beneficia del cambio continuo hacia agentes más nuevos que ofrecen mejor tolerabilidad y efectos secundarios cognitivos reducidos. Las crecientes inversiones en I+D en moléculas de próxima generación amplían aún más las opciones de tratamiento en todos los grupos de pacientes.

Por Clase de Medicamento

El mercado se divide en bloqueadores de canales de sodio, moduladores de GABA, bloqueadores de canales de calcio, ligandos del receptor SV2A y otros. Los bloqueadores de canales de sodio representan una parte importante debido a su efectividad en el control de convulsiones parciales y generalizadas. Los moduladores de GABA mantienen una demanda constante, respaldada por una amplia cobertura terapéutica y resultados clínicos favorables. Los bloqueadores de canales de calcio están ganando atención por su papel en la epilepsia refractaria. Los ligandos del receptor SV2A, liderados por el levetiracetam, continúan creciendo debido a su seguridad superior y farmacocinética. Demuestra una innovación y diversificación consistentes en los mecanismos de los medicamentos.

- Por ejemplo, un registro global en 2023 destacó el perfil farmacocinético estable de levetiracetam con ajustes mínimos de dosis y bajos riesgos de interacción en poblaciones con polifarmacia. Demuestra una innovación y diversificación consistentes en los mecanismos de los medicamentos. En el mismo período, varios programas exploraron regímenes de combinación aprovechando las vías SV2A y mTOR para ampliar las opciones terapéuticas. Para 2024, estos esfuerzos ilustran la diversificación continua en mecanismos de acción y estrategias terapéuticas.

Por Canal de Distribución

Los canales de distribución incluyen farmacias hospitalarias, farmacias minoristas y farmacias en línea. Las farmacias hospitalarias lideran el mercado debido a las tasas más altas de prescripción para casos complejos de epilepsia. Las farmacias minoristas tienen una fuerte presencia en áreas urbanas con fácil accesibilidad para los pacientes. Las farmacias en línea están expandiéndose rápidamente con una creciente preferencia por la entrega a domicilio y las recetas digitales. Refleja la creciente influencia del comercio electrónico en la distribución de atención médica global.

Segmentación:

Por Generación de Antiepilépticos

- Antiepilépticos de Primera Generación

- Antiepilépticos de Segunda Generación

- Antiepilépticos de Tercera Generación

Por Clase de Medicamento

- Bloqueadores de Canales de Sodio

- Moduladores de GABA

- Bloqueadores de Canales de Calcio

- Ligandos del Receptor SV2A

- Otros

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

América del Norte

El tamaño del mercado de medicamentos para la epilepsia en América del Norte se valoró en 3,154.78 millones de USD en 2018, aumentó a 4,614.78 millones de USD en 2024, y se anticipa que alcanzará los 7,454.10 millones de USD para 2032, con un CAGR del 5.8% durante el período de pronóstico. América del Norte posee alrededor del 43.3% de la cuota del mercado global de medicamentos para la epilepsia. Se beneficia de una sólida infraestructura de atención médica, sistemas de diagnóstico temprano y una amplia cobertura de seguros para trastornos neurológicos. La presencia de importantes compañías farmacéuticas como Pfizer, UCB y Johnson & Johnson contribuye a una innovación constante. La creciente inversión en investigación para la epilepsia resistente a medicamentos apoya la expansión del mercado. EE.UU. domina la región con programas de concienciación generalizados y acceso a terapias avanzadas. Canadá y México están mejorando su apoyo regulatorio para el tratamiento neurológico. La adopción continua de antiepilépticos de tercera generación fortalece las perspectivas de crecimiento regional.

Europa

El tamaño del mercado de medicamentos para la epilepsia en Europa se valoró en USD 2,106.96 millones en 2018, aumentó a USD 3,005.09 millones en 2024, y se proyecta que alcance USD 4,565.06 millones para 2032, con un CAGR del 4.9% durante el período de pronóstico. Europa representa aproximadamente el 26.6% de la cuota de mercado global. Está respaldado por sólidos sistemas de salud pública, políticas gubernamentales de reembolso y programas activos de investigación neurológica. Países como Alemania, Francia y el Reino Unido son contribuyentes clave debido a la alta conciencia de los pacientes y la experiencia clínica. La innovación farmacéutica en medicina de precisión y políticas de tratamiento de apoyo impulsan la demanda. La colaboración entre instituciones académicas y empresas de salud mejora los resultados clínicos. El apoyo regulatorio de la Agencia Europea de Medicamentos acelera las aprobaciones de nuevos productos. La expansión de las plataformas de telesalud está ayudando a abordar la accesibilidad al tratamiento en Europa del Este.

Asia Pacífico

El tamaño del mercado de medicamentos para la epilepsia en Asia Pacífico se valoró en USD 1,310.63 millones en 2018, aumentó a USD 2,109.79 millones en 2024, y se anticipa que alcance USD 3,874.36 millones para 2032, con un CAGR del 7.4% durante el período de pronóstico. Asia Pacífico posee aproximadamente el 22.4% de la cuota del mercado global de medicamentos para la epilepsia. Es la región de más rápido crecimiento, impulsada por el aumento de la inversión en salud y el incremento de las tasas de diagnóstico. La expansión de las capacidades de fabricación farmacéutica en China, India y Japón fortalece la disponibilidad de medicamentos. La región se beneficia de la modernización de la atención médica liderada por el gobierno y programas de concienciación sobre trastornos neurológicos. La creciente penetración de farmacias en línea está mejorando el acceso a medicamentos en zonas rurales. La demanda de antiepilépticos genéricos asequibles respalda un crecimiento constante del mercado. Las colaboraciones entre empresas globales y actores regionales mejoran la penetración en el mercado.

América Latina

El tamaño del mercado de medicamentos para la epilepsia en América Latina se valoró en USD 341.59 millones en 2018, aumentó a USD 498.65 millones en 2024, y se anticipa que alcance USD 710.93 millones para 2032, con un CAGR del 4.1% durante el período de pronóstico. América Latina representa aproximadamente el 4.1% de la cuota de mercado global. Se beneficia de una creciente concienciación sobre la salud y una mejor infraestructura hospitalaria. Brasil lidera el mercado, respaldado por sólidas iniciativas de salud pública. La expansión del acceso a la atención neurológica en México, Argentina y Chile apoya la adopción del tratamiento. El creciente enfoque en formulaciones genéricas está haciendo que las terapias para la epilepsia sean más asequibles. Los gobiernos regionales están aumentando los esfuerzos para integrar la atención de la epilepsia en los programas nacionales de salud. Se beneficia de asociaciones continuas entre distribuidores locales y compañías farmacéuticas multinacionales.

Oriente Medio

El tamaño del mercado de medicamentos para la epilepsia en Oriente Medio se valoró en USD 196.96 millones en 2018, aumentó a USD 265.41 millones en 2024, y se espera que alcance USD 358.64 millones para 2032, con un CAGR del 3.4% durante el período de pronóstico. La región contribuye aproximadamente con el 2.1% al mercado global de medicamentos para la epilepsia. Está impulsada por el aumento del gasto en salud y el mejor acceso a hospitales especializados. Los países del CCG, incluidos Arabia Saudita y los EAU, dominan la demanda regional debido a fuertes inversiones en salud. La creciente prevalencia de la epilepsia y las iniciativas de concienciación por parte de agencias gubernamentales de salud están mejorando las tasas de diagnóstico. Las importaciones farmacéuticas de Europa y América del Norte apoyan la disponibilidad de tratamientos. La expansión de plataformas de salud digital y teleconsultas están mejorando el seguimiento del tratamiento. El mercado muestra un progreso constante a través de colaboraciones de salud pública-privada.

África

El tamaño del mercado de medicamentos para la epilepsia en África se valoró en USD 120.93 millones en 2018, aumentó a USD 196.08 millones en 2024 y se anticipa que alcanzará USD 255.92 millones para 2032, con un CAGR de 2.9% durante el período de pronóstico. África representa casi el 1.5% de la cuota de mercado global. Enfrenta desafíos en el diagnóstico y la accesibilidad al tratamiento debido a la infraestructura médica limitada. Los crecientes esfuerzos de las organizaciones de salud globales están mejorando la concienciación y la disponibilidad de medicamentos. Sudáfrica y Egipto están emergiendo como mercados regionales clave con reformas sanitarias en aumento. Los programas no gubernamentales están ayudando a reducir el estigma asociado con la epilepsia. La adopción de medicamentos genéricos está aumentando en las instalaciones de salud pública. Continúa expandiéndose lenta pero constantemente a través de la ayuda internacional, la capacitación médica y las redes mejoradas de distribución de medicamentos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

Análisis Competitivo:

El mercado global de medicamentos para la epilepsia se caracteriza por una fuerte competencia entre jugadores multinacionales y regionales. Incluye grandes empresas como UCB S.A., Pfizer Inc., Sanofi S.A., GlaxoSmithKline plc, Novartis AG y Eisai Co., Ltd. Estas empresas compiten en innovación de productos, eficacia clínica y seguridad del paciente. Se centran en desarrollar medicamentos antiepilépticos de próxima generación con mejor tolerabilidad y efectos secundarios mínimos. Las fusiones estratégicas, las colaboraciones de investigación y las aprobaciones regulatorias mejoran el alcance del mercado. Las compañías están expandiendo sus carteras para abordar la epilepsia resistente a los medicamentos y los casos pediátricos. La inversión continua en I&D y medicina de precisión sostiene su liderazgo en el mercado.

Desarrollos Recientes:

- En octubre de 2023, Sanofi vendió Frisium (clobazam) junto con otras diez marcas de SNC a Pharmanovia. Frisium se ha utilizado como terapia complementaria en combinación con otros medicamentos para la epilepsia, y la transacción marcó un cambio estratégico en el portafolio de SNC de Sanofi, con Pharmanovia asumiendo la responsabilidad de la comercialización continua y las consideraciones potenciales de la cartera en colaboración con socios regulatorios y de salud.

- En noviembre de 2024, Neurelis, Inc. compartió ideas sobre el diseño del estudio desde el proceso de inscripción para el estudio Stellina, que investiga VALTOCO® (spray nasal de diazepam) para tratar grupos de convulsiones en pacientes con epilepsia de 2 a 5 años. La discusión destacó los desafíos de inscripción específicos para poblaciones de primera infancia con epilepsia resistente al tratamiento y propuso estrategias destinadas a informar futuros diseños de ensayos pediátricos y acelerar la recopilación de datos para esta cohorte de edad más joven.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en generación de antiepilépticos, clase de medicamentos y canal de distribución. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La medicina de precisión y las terapias basadas en genes redefinirán los enfoques de tratamiento de la epilepsia.

- Las herramientas de decisión clínica impulsadas por IA mejorarán la eficiencia del diagnóstico y el monitoreo del paciente.

- La integración de la salud digital ampliará el cuidado remoto y mejorará la adherencia al tratamiento.

- El crecimiento en biológicos y medicamentos basados en péptidos diversificará las opciones de tratamiento disponibles.

- La expansión de la infraestructura sanitaria en regiones emergentes aumentará la accesibilidad.

- Las asociaciones entre empresas farmacéuticas y biotecnológicas acelerarán los ciclos de innovación de medicamentos.

- El creciente apoyo gubernamental a la investigación neurológica impulsará el avance clínico.

- La competencia de medicamentos genéricos continuará mejorando la asequibilidad y el alcance.

- Los modelos de atención centrados en el paciente promoverán la terapia personalizada y el monitoreo de la seguridad.

- Las inversiones continuas en I+D sostendrán la innovación en el manejo de la epilepsia resistente a los medicamentos.