Visión General del Mercado de Plantas de Biogás:

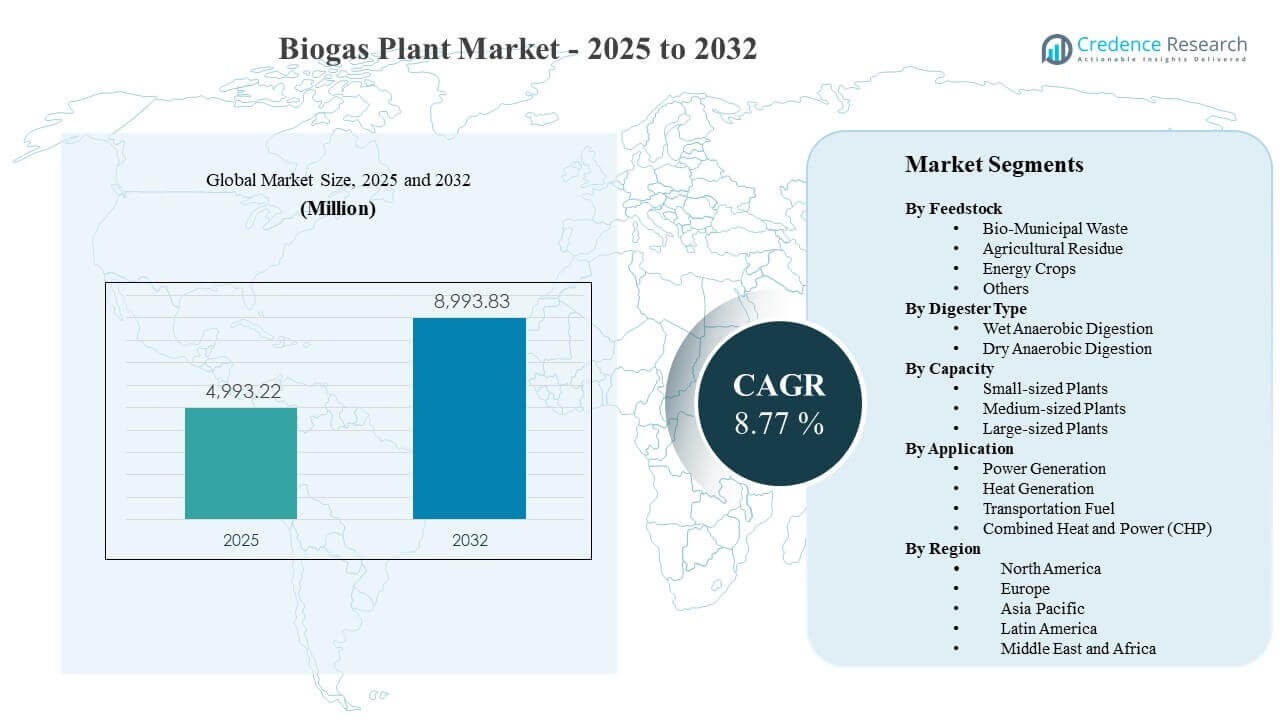

El tamaño del mercado global de plantas de biogás se estimó en USD 4993.22 millones en 2025 y se espera que alcance los USD 8993.83 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.77% de 2025 a 2032. El impulso de la inversión se está reforzando por la creciente presión para desviar los residuos orgánicos de los vertederos y mejorar la gestión del metano, lo que impulsa a los municipios, servicios públicos y operadores agroindustriales hacia soluciones escalables de digestión anaeróbica. La demanda también está respaldada por la expansión de casos de uso de biometano y gas renovable, donde la mejora del gas, la inyección en la red y los contratos de compra a largo plazo mejoran la bancabilidad en proyectos nuevos y de renovación.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Plantas de Biogás 2025 |

USD 4993.22 millones |

| Mercado de Plantas de Biogás, CAGR |

8.77% |

| Tamaño del Mercado de Plantas de Biogás 2032 |

USD 8993.83 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda a una CAGR del 8.77% durante 2025–2032, respaldado por un mayor despliegue en vías de conversión de residuos a energía y gas renovable.

- Europa representó el 50.8% de la participación en 2025, reflejando un despliegue maduro, incentivos de apoyo y ecosistemas de desarrollo de proyectos establecidos.

- Asia Pacífico tuvo una participación del 24.1% en 2025, respaldada por la creciente capacidad de procesamiento de residuos municipales y el aumento de la inversión en infraestructura energética descentralizada.

- La digestión anaeróbica húmeda representó la mayor participación en digestión con un 51.4% en 2025, respaldada por un rendimiento operativo estable en sustratos de alta humedad.

- La generación de energía lideró la demanda de aplicaciones con un 47.6% de participación en 2025, impulsada por el valor de salida despachable y modelos de interconexión establecidos.

Análisis de Segmentos

El rendimiento del segmento está fuertemente influenciado por la disponibilidad de sustratos, la estabilidad de la conversión y la ruta de monetización seleccionada por los desarrolladores de proyectos. Los flujos de residuos agrícolas y municipales continúan atrayendo inversión porque apoyan la carga continua de la planta y se alinean con los objetivos de desvío de vertederos. Al mismo tiempo, la evaluación de proyectos considera cada vez más el manejo del digestato, el control de olores y los requisitos de cumplimiento, que influyen en la selección de tecnología y las decisiones de dimensionamiento de plantas en todas las regiones.

La adopción comercial también está siendo influenciada por el cambio de modelos de salida única a optimización de múltiples salidas. Los desarrolladores están mejorando los rendimientos y el tiempo de actividad a través de estrategias de co-digestión, mejor pretratamiento y un control de procesos más preciso. Donde la compra es sólida, las configuraciones de plantas están cada vez más diseñadas para mejorar la captura total de valor a través de rutas combinadas de electricidad, utilización de calor y mejora a grado de combustible que reducen la volatilidad de los ingresos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Feedstock Insights

Los residuos agrícolas representaron la mayor parte con un 33.8% en 2025. Su liderazgo está respaldado por la disponibilidad constante a lo largo de las cadenas de suministro agrícola y ganadera, lo que mejora la seguridad del suministro de materia prima y reduce el riesgo de interrupciones estacionales. Los sistemas basados en residuos también se alinean con la gestión circular de nutrientes porque el digestato puede reciclarse de nuevo a la tierra, mejorando la aceptación y la economía operativa a largo plazo. Además, los residuos agrícolas se integran bien con estrategias de co-digestión que estabilizan los rendimientos de gas y mejoran la utilización de la planta.

Por Insights del Tipo de Digestor

La Digestión Anaeróbica Húmeda representó la mayor parte con un 51.4% en 2025. Sigue siendo ampliamente preferida debido a prácticas operativas maduras, estabilidad de procesos probada y diseños de ingeniería repetibles que reducen el riesgo de ejecución. Los sistemas húmedos son adecuados para entradas con alta humedad como residuos de alimentos y lodos de depuradora, apoyando un rendimiento de digestión consistente a escala. Un fuerte control de procesos también mejora la previsibilidad de la producción de gas, apoyando proyectos diseñados para energía conectada a la red o vías de actualización.

Por Insights de Capacidad

Las Plantas de tamaño medio continúan representando un equilibrio práctico entre la eficiencia del capex y la logística de materia prima para muchos desarrolladores. Estas plantas típicamente coinciden con el radio de recolección disponible de fuentes de residuos agrupadas mientras limitan la complejidad del transporte y manejo. Las plantas pequeñas son favorecidas para despliegue descentralizado donde el acceso a energía comunitaria y la gestión de residuos localizados son la prioridad. Las plantas grandes generalmente están vinculadas al suministro agregado de materia prima, acuerdos de compra industrial y una mayor preparación para permisos avanzados e interconexión de red o tuberías.

Por Insights de Aplicación

La Generación de Energía representó la mayor parte con un 47.6% en 2025. Se beneficia de vías establecidas para la realización de ingresos a través de la producción de electricidad despachable, especialmente donde la confiabilidad de la red y el soporte de carga base siguen siendo valiosos. Las configuraciones de CHP fortalecen la economía del proyecto cuando hay una demanda local de calor estable, aumentando la eficiencia total y mejorando los retornos. Las aplicaciones de combustible para transporte se expanden donde la infraestructura de actualización e inyección está disponible y donde los créditos de combustible renovable o contratos de compra a largo plazo apoyan precios premium.

Impulsores del Mercado de Plantas de Biogás

Aumento de la presión para la desviación de residuos orgánicos y la reducción de metano

El endurecimiento regulatorio y los objetivos de rendimiento municipal están empujando a las ciudades e industrias a desviar los orgánicos de los vertederos y reducir las fugas de metano. Las plantas de biogás abordan ambos objetivos al estabilizar las corrientes de residuos y convertirlas en productos energéticos utilizables. Esto fortalece el atractivo del proyecto para programas de residuos sólidos municipales, lodos de aguas residuales y residuos alimentarios comerciales. A medida que la recolección, segregación y contratación mejoran, los desarrolladores ganan mayor confianza en volúmenes confiables de materia prima y una utilización consistente de la planta en general.

- Por ejemplo, la unidad WAGABOX de Waga Energy en Claye-Souilly procesa biogás de un vertedero que maneja alrededor de 1.1 millones de toneladas de residuos por año y produce 120 GWh de biometano anualmente, suficiente para abastecer a alrededor de 20,000 hogares mientras evita 25,000 toneladas de emisiones de CO2 equivalentes por año.

Expansión de las cadenas de valor del gas renovable y el biometano

Las vías de gas renovable están mejorando la bancabilidad de los proyectos de biogás para prestamistas e inversores al añadir fuentes de ingresos más allá de las ventas de electricidad. La actualización de equipos permite la producción de biometano para inyección en la red, calderas industriales o flotas de transporte, ampliando el mercado accesible. Los contratos de compra a largo plazo y la demanda vinculada a créditos pueden reducir la volatilidad de precios en comparación con la exposición al mercado eléctrico. A medida que el acceso a tuberías, los estándares de calidad del gas y los marcos de certificación maduran, más plantas se diseñan en torno a salidas de calidad de combustible y flexibilidad.

Mejora del control de procesos y prácticas de optimización de plantas

Los avances en pretratamiento, sensores y controles automatizados están aumentando el tiempo de actividad de las plantas y estabilizando los rendimientos de gas a través de entradas variables. Una mejor gestión de digestores reduce la formación de espuma, la inhibición y el riesgo de paradas no planificadas, apoyando un rendimiento consistente incluso bajo operaciones de alimentación mixta. Los operadores utilizan cada vez más la co-digestión, la mezcla y la optimización de recetas para maximizar la producción de metano y el rendimiento. Estas mejoras mejoran la economía del ciclo de vida, acortan los períodos de recuperación y fomentan una replicación más amplia de configuraciones estandarizadas de plantas en diferentes regiones y aplicaciones de manera confiable.

- Por ejemplo, ABB señala que incluso las plantas de biogás con capacidades de 500 kW o menos pueden perder varios miles de euros por día durante el tiempo de inactividad, y su plataforma de automatización Freelance está diseñada para generar automáticamente vistas de diagnóstico y calcular el potencial de rendimiento de gas para apoyar decisiones operativas más rápidas.

Beneficios de la economía circular por la utilización del digestato

El manejo del digestato se ha convertido en una palanca crítica de adopción, especialmente para proyectos vinculados a la agricultura donde la aplicación en tierra es factible. Los beneficios de recuperación de nutrientes y mejora del suelo apoyan la aceptación entre los agricultores y las comunidades locales mientras reducen los costos de eliminación. Donde las regulaciones lo permiten, el digestato puede sustituir a los fertilizantes sintéticos, creando flujos de valor y mejorando la economía. Esta narrativa de economía circular ayuda a las plantas de biogás a destacarse frente a opciones de tratamiento de residuos de un solo propósito al combinar la recuperación de energía con el reciclaje de recursos localmente.

Desafíos del mercado de plantas de biogás

La economía de los proyectos sigue siendo muy sensible a la logística de materia prima, la duración de los permisos y la preparación para la interconexión a la red o tuberías. El radio de recolección, los niveles de contaminación y la variabilidad estacional pueden interrumpir el suministro, reducir los rendimientos y aumentar los costos operativos. Las aprobaciones regulatorias para el control de olores, emisiones y manejo del digestato pueden extender los plazos e incrementar los gastos de desarrollo. Estas barreras son más pronunciadas donde la segregación de residuos es débil y la infraestructura de apoyo para transporte, almacenamiento y compra sigue estando poco desarrollada a gran escala.

La complejidad operativa es una restricción adicional, particularmente para instalaciones que procesan flujos de residuos municipales y comerciales mixtos. La variabilidad en la composición puede desestabilizar la digestión y aumentar la necesidad de pretratamiento, monitoreo y supervisión calificada. La capacidad del operador y la disciplina de mantenimiento influyen fuertemente en el tiempo de actividad y el rendimiento de metano, creando grandes diferencias de rendimiento entre las instalaciones. El financiamiento también puede ajustarse cuando los proyectos carecen de contratos de compra a largo plazo, enfrentan incentivos inciertos o presentan un mayor riesgo de contraparte y permisos de manera material.

- Por ejemplo, la Instalación de Rialto Bioenergy Solutions en California está diseñada para procesar hasta 1,000 toneladas por día de residuos alimenticios combinados extraídos de corrientes de desechos municipales, desechos líquidos y biosólidos municipales, y para producir hasta 1 millón de MMBtu de RNG por año.

Tendencias y Oportunidades del Mercado de Plantas de Biogás

Una tendencia clave es el movimiento hacia diseños de ingresos múltiples que combinan energía, uso de calor y mejora de biometano para mejorar la resiliencia a lo largo de los ciclos del mercado. Los desarrolladores construyen cada vez más plantas que pueden cambiar la ruta de salida a medida que cambian las condiciones de precios y de adquisición. La cogeneración sigue siendo atractiva donde los parques industriales, la calefacción distrital o la demanda térmica en el sitio respaldan una alta utilización. Este cambio aumenta la demanda de ingeniería modular, paquetes de mejora escalables y controles avanzados que optimizan la eficiencia hoy.

- Por ejemplo, la planta de biometano de WELTEC BIOPOWER para Evergreen Agricultural Enterprises en Irlanda combina una unidad de cogeneración en el sitio que genera alrededor de 1 megavatio de energía con una mejora basada en membranas que producirá aproximadamente 1,300 metros cúbicos estándar de biometano por hora, mientras que la instalación está diseñada para procesar 165,000 toneladas de residuos anualmente y entregar 65,000 toneladas de digestato por año, ilustrando cómo un proyecto puede monetizar electricidad, calor, biometano inyectado a la red y subproductos a través de un diseño integrado.

Otra oportunidad es fortalecer las asociaciones municipales e industriales para asegurar el acceso a materia prima a largo plazo y una adquisición estable. Los contratos integrados que cubren la recolección, digestión y ventas de energía mejoran la previsibilidad y reducen el riesgo de contraparte. Los objetivos de descarbonización industrial también están creando demanda de gas renovable y calor de proceso bajo en carbono. A medida que los compradores enfatizan la reducción verificada de emisiones, los proyectos con prácticas más sólidas de medición, reporte y certificación pueden obtener primas y mejorar la competitividad en licitaciones y negociaciones a nivel global.

Perspectivas Regionales

América del Norte

América del Norte representó un 14.6% de participación en 2025, respaldada por el desarrollo continuo de proyectos vinculados a vertederos y el creciente interés en salidas de gas renovable. La región se beneficia de capacidades establecidas de desarrollo de proyectos y estructuras de adquisición en expansión para productos de grado combustible. Los programas de residuos municipales y comerciales también apoyan una disponibilidad constante de materia prima en corredores selectos. La adopción es más fuerte donde las vías de permisos e interconexión son más claras y los contratos de adquisición reducen la incertidumbre de ingresos.

Europa

Europa tuvo un 50.8% de participación en 2025, reflejando un despliegue maduro de digestión anaeróbica y una integración bien establecida de gestión de residuos y agrícola. Las carteras de proyectos están respaldadas por marcos de políticas estructuradas y ecosistemas de ejecución sólidos que abarcan proveedores de EPC, mejora y O&M. Las instalaciones existentes también contribuyen a la demanda a través de mejoras, mejoras de eficiencia y renovaciones para salidas de mayor valor. El liderazgo regional se refuerza con estándares más claros para la mejora del gas y el manejo del digestato en muchos mercados.

Asia Pacífico

Asia Pacífico capturó un 24.1% de participación en 2025, impulsado por el aumento de la capacidad de procesamiento de residuos y la expansión de iniciativas de energía descentralizada. El crecimiento de los residuos municipales y la rápida urbanización aumentan la necesidad de soluciones de desvío y tratamiento, apoyando el desarrollo de nuevos proyectos. Los residuos industriales y agrícolas proporcionan un potencial adicional de materia prima, con un interés creciente en la autosuficiencia energética local. El impulso es más fuerte en los mercados que mejoran la segregación de residuos, la disponibilidad de financiamiento de proyectos y la preparación de infraestructura.

América Latina

América Latina representó un 6.4% de participación en 2025, respaldada por el creciente interés en proyectos de conversión de residuos en energía y de residuos en energía vinculados a la agricultura y los vertederos. El desarrollo de proyectos sigue siendo desigual, con la implementación concentrada en lugares donde los permisos y la infraestructura de red o gas apoyan operaciones consistentes. La profundidad del financiamiento y la certeza de compra a largo plazo continúan dando forma al ritmo del mercado. Aun así, la región ofrece un atractivo potencial de materia prima donde los sistemas de recolección de residuos están mejorando.

Oriente Medio y África

Oriente Medio y África representaron un 4.1% de participación en 2025, reflejando una adopción en etapa inicial en muchos mercados. El crecimiento es apoyado por la creciente atención a los desafíos de residuos municipales y la necesidad de resiliencia energética local. La implementación sigue limitada por sistemas de residuos fragmentados, la complejidad del financiamiento de proyectos y la infraestructura limitada de mejora o inyección en ciertas áreas. Los proyectos tienden a avanzar más rápido donde los modelos público-privados fortalecen la garantía de materia prima y la continuidad operativa.

Panorama Competitivo

La competencia está determinada por proveedores de tecnología y EPC que ofrecen plataformas de digestores estandarizadas, paquetes modulares de mejora y servicios de O&M a largo plazo para reducir el riesgo de ejecución. El posicionamiento en el mercado depende cada vez más de la capacidad para entregar rendimientos confiables, apoyar los flujos de trabajo de permisos y cumplimiento, y optimizar la captura total de valor en salidas de energía, calor y combustible. La diferenciación también está vinculada al soporte del ciclo de vida, la monitorización remota y la integración con la logística de materia prima y soluciones de manejo de digestato. Las asociaciones con compradores de energía y partes interesadas municipales se están volviendo más centrales a medida que los desarrolladores priorizan la compra estable y las líneas de materia prima contratadas.

EnviTec Biogas AG está posicionada en torno a vías repetibles de ingeniería de plantas y mejora que apoyan productos finales de mayor valor. Su enfoque de cartera enfatiza el rendimiento confiable de las plantas, la entrega modular y el soporte operativo alineado con objetivos de tiempo de actividad a largo plazo. El enfoque de la compañía en la mejora fortalece su relevancia donde la inyección a la red y los contratos de gas renovable están expandiéndose. Este posicionamiento también apoya la demanda de modernización a medida que los operadores buscan rutas de monetización más altas de los activos de digestión existentes.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en una categoría, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, PlanET Biogas India, parte de PlanET Biogas Group GmbH, se asoció con Delta Bio Gas para desarrollar una instalación de biogás comprimido de 12 TPD en Andhra Pradesh, apoyando la iniciativa SATAT de India y expandiendo la presencia de PlanET en el segmento de CBG.

- En mayo de 2025, WELTEC BIOPOWER GmbH entró en una colaboración estratégica con EAG (Empresarios Agrupados–GHESA) para ofrecer proyectos EPC llave en mano en España, combinando su experiencia para ofrecer soluciones de energía renovable y medioambientales de manera más eficiente.

- En mayo de 2025, Gasum Oy adquirió el 100% de NSR Biogas AB y el tercio restante de Liquidgas Biofuels Genesis AB, obteniendo la propiedad total de la planta de biogás de Helsingborg y la operación de mejora adyacente en Suecia.

- En mayo de 2024, BTS Biogas Srl destacó su asociación con A2A en torno a una carta de intención para definir una empresa conjunta para construir nuevas plantas y reconvertir infraestructura existente alimentada por residuos animales y vegetales.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 4993.22 millones |

| Pronóstico de ingresos en 2032 |

USD 8993.83 millones |

| Tasa de crecimiento (CAGR) |

8.77% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Materia Prima; Por Tipo de Digestor; Por Capacidad; Por Aplicación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Número de páginas |

330 |

Segmentación

Por Materia Prima

- Residuos Bio-Municipales

- Residuos Agrícolas

- Cultivos Energéticos

- Otros

Por Tipo de Digestor

- Digestión Anaeróbica Húmeda

- Digestión Anaeróbica Seca

Por Capacidad

- Plantas de Pequeño Tamaño

- Plantas de Tamaño Medio

- Plantas de Gran Tamaño

Por Aplicación

- Generación de Energía

- Generación de Calor

- Combustible para Transporte

- Calor y Energía Combinados (CHP)

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África