Resúmenes del Mercado

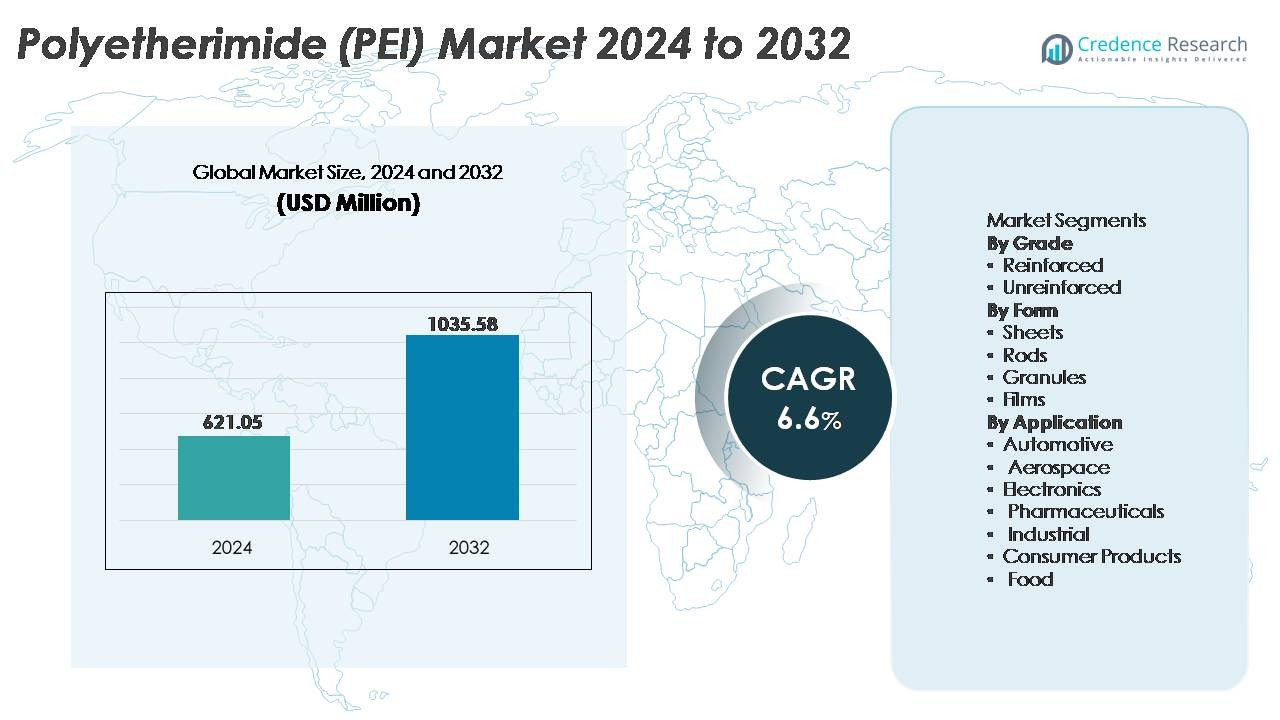

El tamaño del mercado de la Polieterimida (PEI) se valoró en USD 621.05 millones en 2024 y se anticipa que alcanzará los USD 1,035.58 millones para 2032, con un CAGR del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de PEI 2024 |

USD 621.05 Millones |

| Mercado de PEI, CAGR |

6.6% |

| Tamaño del Mercado de PEI 2032 |

USD 1,035.58 Millones |

El mercado de la Polieterimida (PEI) cuenta con una fuerte participación de proveedores globales de polímeros, procesadores de plásticos de ingeniería y fabricantes químicos integrados. Los principales actores incluyen Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company y Röchling SE & Co. KG. Estas empresas compiten ofreciendo grados de alta resistencia al calor, retardantes de llama, capacidades de moldeo de precisión y soluciones de PEI específicas para aplicaciones en la industria aeroespacial, electrificación automotriz y equipos médicos. Asia Pacífico lidera el mercado de PEI con aproximadamente un 34% de participación, respaldado por la fabricación a gran escala de electrónica, el crecimiento de la automatización industrial y los clústeres de procesamiento rentables que aceleran la adopción regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la Polieterimida (PEI) se valoró en USD 621.05 millones en 2024 y se proyecta que alcance los USD 1,035.58 millones para 2032, expandiéndose a un CAGR del 6.6% durante el período de pronóstico.

- La fuerte demanda de polímeros ligeros y de alto rendimiento en la industria aeroespacial, la electrificación automotriz y la automatización industrial continúa impulsando la expansión del mercado a medida que los OEM priorizan materiales resistentes al calor y retardantes de llama.

- Las tendencias emergentes incluyen la creciente integración de PEI en filamentos de impresión 3D, componentes semiconductores y dispositivos seguros para la esterilización médica, respaldados por la innovación en materiales y polímeros de ingeniería reciclables.

- La dinámica competitiva sigue siendo moldeada por compuestos especializados y productores de resinas globales que ofrecen grados específicos para aplicaciones, con la sensibilidad al costo y la complejidad del procesamiento restringiendo una adopción más amplia en industrias de propósito general.

- Asia Pacífico tiene la mayor participación regional con un 34%, seguido por América del Norte con un 32% y Europa con un 29%, mientras que el segmento de grado reforzado lidera el consumo, respaldado por su dominio en componentes aeroespaciales y automotrices de alta resistencia.

Análisis de Segmentación del Mercado:

Por Grado

El grado de PEI reforzado captura la cuota de mercado dominante, impulsado por su superior resistencia a la tracción, estabilidad dimensional y características resistentes al fuego que cumplen con rigurosos estándares industriales y aeroespaciales. Su capacidad para mantener la resistencia mecánica por encima de 200°C lo posiciona competitivamente frente a los metales en aplicaciones de alto estrés. El PEI no reforzado gana terreno donde la flexibilidad, el aislamiento y el diseño ligero son críticos, particularmente en componentes electrónicos y médicos. Sin embargo, el PEI reforzado sigue siendo la opción preferida debido a su módulo mejorado y durabilidad, apoyando la fabricación avanzada en piezas estructurales automotrices y sistemas de asientos de aviones.

- Por ejemplo, ULTEM™ 2200 de SABIC, un PEI reforzado con un 20% de fibra de vidrio, ofrece una resistencia a la tracción de aproximadamente 140 MPa (ISO 527) y una temperatura de deflexión térmica de 210°C a una carga de 1.8 MPa, permitiendo el reemplazo del aluminio en carcasas estructurales.

Por Forma

Los gránulos ocupan la posición líder dentro del segmento de formas de PEI, principalmente impulsados por su aplicabilidad en moldeo por inyección y extrusión para la producción de componentes a gran escala. Su facilidad de procesamiento, reciclabilidad y compatibilidad con geometrías complejas los convierten en un material esencial para carcasas automotrices, conectores y carcasas de dispositivos médicos. Las láminas y varillas apoyan la fabricación estructural y el prototipado, mientras que las películas de PEI atienden aplicaciones de aislamiento y membranas en electrónica. A pesar de la creciente utilidad de las películas, los gránulos mantienen su dominio debido a la fabricación rentable y la alineación con líneas de fabricación OEM de alto volumen.

- Por ejemplo, SABIC produce gránulos de PEI ULTEM™ que soportan tasas de flujo de fusión que van de 3 a 24 g/10 min (a 337°C/6.6 kg) permitiendo el moldeo de precisión para componentes médicos y aeroespaciales con espesores de pared inferiores a 0.75 mm.

Por Aplicación

El sector aeroespacial representa el segmento de aplicación dominante, impulsado por su demanda de materiales ligeros, retardantes de llama con mínima desgasificación y cumplimiento de estrictos estándares de seguridad. La alta relación resistencia-peso del PEI y su resistencia a combustibles de aviones y productos químicos permiten su adopción en marcos de asientos, conductos y carcasas de aviónica. Las aplicaciones automotrices continúan expandiéndose a través de componentes de vehículos eléctricos que requieren estabilidad térmica. La electrónica aprovecha el PEI para conectores y semiconductores debido a sus propiedades dieléctricas. Los productos farmacéuticos, el procesamiento de alimentos y los productos de consumo adoptan cada vez más el PEI para diseños funcionales esterilizables, químicamente inertes y conformes a regulaciones.

Impulsores Clave del Crecimiento

Creciente Demanda de Termoplásticos de Ingeniería de Alto Rendimiento

El mercado se beneficia de que las industrias cambian cada vez más de metales y polímeros convencionales a termoplásticos de ingeniería de alto rendimiento. La excepcional resistencia mecánica, estabilidad dimensional y resistencia térmica del polieterimida apoyan su adopción en componentes aeroespaciales, sistemas de vehículos eléctricos, interiores de trenes y soluciones de automatización industrial. Su alta resistencia dieléctrica y propiedades ignífugas hacen del PEI un material preferido para la protección de circuitos, conectores y empaques de semiconductores. La rápida automatización industrial acelera la necesidad de materiales que soporten la exposición al calor, productos químicos y vibraciones sin deformarse. Con los organismos reguladores enfatizando la reducción de emisiones y la eficiencia energética, los fabricantes prefieren sustitutos fuertes y ligeros que optimicen las economías operativas. Por lo tanto, el PEI se posiciona como un material industrial a prueba de futuro alineado con la transformación global de la ingeniería.

- “Por ejemplo, la resina ULTEM™ 1010 de SABIC proporciona alta resistencia a la tracción (hasta aproximadamente 110 MPa para piezas moldeadas por inyección) y una temperatura de transición vítrea cercana a 217°C, permitiendo su uso como una alternativa ligera y de alto rendimiento al aluminio mecanizado en soportes estructurales aeroespaciales y componentes interiores de cabina.”

Creciente Integración en Plataformas de Vehículos Eléctricos y Sistemas de Electrificación

El mercado de polieterimida experimenta un crecimiento sustancial a través de su integración en plataformas de vehículos eléctricos y sistemas avanzados de electrificación. Su alta tolerancia a la temperatura, resistencia a los electrolitos de baterías y baja toxicidad del humo permiten el diseño de conectores de vehículos eléctricos, enchufes de carga, aislamiento de barras colectoras y carcasas de electrónica de potencia. A medida que los fabricantes de vehículos eléctricos buscan minimizar el peso del vehículo y mejorar la seguridad de los pasajeros, el PEI compite directamente con aleaciones tradicionales y ofrece un procesamiento rentable a través del moldeo por inyección y la fabricación aditiva. El ecosistema en expansión de infraestructura de carga fortalece aún más la demanda de termoplásticos duraderos que operan bajo cargas variables y condiciones exteriores. La compatibilidad del PEI con el moldeo de precisión apoya su incorporación en arquitecturas compactas de dispositivos de alto voltaje.

- Por ejemplo, Stratasys imprime en 3D piezas basadas en PEI ULTEM™ 9085 para plataformas de movilidad eléctrica, produciendo soportes y conductos ligeros y resistentes al fuego con resistencias a la tracción alrededor de 70 MPa.

Alineación Regulatoria y Adecuación para Aplicaciones Críticas de Esterilización

Las estrictas regulaciones de seguridad alimentaria, fabricación de grado médico y salas limpias estimulan el uso de PEI en entornos farmacéuticos y de atención médica. Su biocompatibilidad intrínseca, resistencia a ciclos repetidos de autoclave de vapor y estabilidad química apoyan aplicaciones como herramientas dentales, cartuchos de diagnóstico, mangos de dispositivos y carcasas de bombas. El bajo nivel de extractables del material y su cumplimiento con los estándares de calidad permiten una interacción segura con consumibles y líquidos estériles. En el procesamiento de alimentos, el PEI soporta condiciones de servicio continuo a alta temperatura sin degradarse. El creciente énfasis global en la prevención de infecciones, instrumentos reutilizables y políticas de reducción de residuos solidifica aún más su propuesta de valor como un polímero de larga vida para infraestructura higiénica.

Tendencias Clave y Oportunidades

Adopción de PEI en Fabricación Aditiva y Diseño de Componentes Ligeros

La fabricación aditiva abre nuevas oportunidades para el PEI como material optimizado para prototipos y producción de precisión en bajo volumen. La creciente adopción de la impresión 3D en herramientas aeroespaciales, ensamblajes de vehículos eléctricos e implantes médicos personalizados favorece los polvos y filamentos de PEI conocidos por su deflexión térmica y rigidez. Los fabricantes buscan polímeros de ingeniería compatibles con la fabricación de filamento fundido y sinterización selectiva por láser para construir formas complejas previamente limitadas por restricciones de mecanizado. Esta tendencia acelera la flexibilidad de diseño, reduce el tiempo de entrega y permite la producción localizada. Las estructuras ligeras que mantienen el rendimiento bajo estrés mecánico representan una oportunidad comercial significativa, particularmente en sistemas de defensa y componentes satelitales.

- Por ejemplo, Stratasys ofrece filamentos de PEI ULTEM™ 9085 y ULTEM™ 1010 certificados para aplicaciones aeroespaciales, con el grado 9085 logrando una resistencia a la tracción de aproximadamente 70 MPa y una temperatura de deflexión térmica cercana a 153°C bajo carga.

Emergencia de Soluciones de PEI Reciclables y Sostenibles

La sostenibilidad impulsa la innovación en materiales, lo que lleva a oportunidades emergentes para formulaciones de PEI reciclables y parcialmente de base biológica. Los modelos de fabricación circular fomentan el uso de termoplásticos que pueden recuperarse sin perder características de rendimiento. Con directivas globales que apuntan a reducir los desechos industriales y seleccionar materiales de bajo carbono, el PEI se alinea con los esfuerzos para reemplazar componentes termoestables que no pueden reprocesarse. Los avances tecnológicos en recuperación mecánica y preservación de cadenas poliméricas permiten a las industrias reutilizar chatarra y componentes al final de su vida útil. Esto presenta nuevos canales de ingresos para los compuestos de resina y OEMs que priorizan el cumplimiento de marcos ambientales, sociales y de gobernanza.

- Por ejemplo, SABIC ha demostrado la recuperación en circuito cerrado de ULTEM™ PEI, permitiendo el reciclaje mecánico de materiales de desecho mientras se mantienen valores de resistencia a la tracción por encima de 100 MPa después de múltiples ciclos de reprocesamiento.

Desafíos Clave

Alto Costo del Material y Sensibilidad al Precio entre los Usuarios Finales

A pesar de sus ventajas, el PEI enfrenta desafíos de adopción en mercados sensibles al costo donde los reemplazos de metal o polímeros convencionales siguen siendo viables. Los precios reflejan la complejidad de la síntesis, la dependencia de materias primas especiales y los requisitos de procesamiento de alta precisión. Los fabricantes pequeños y medianos dudan en hacer la transición cuando los beneficios del ciclo de vida son a largo plazo en lugar de inmediatos. Los plásticos de ingeniería competitivos como PEEK y PPS también crean presión de precios, desplazando a los compradores hacia materiales optimizados para funciones específicas en lugar de amplias. Esta barrera de costo limita la penetración de aplicaciones en productos de consumo y equipos de propósito general donde mezclas alternativas cumplen con especificaciones básicas.

Complejidad de Procesamiento y Requisito de Infraestructura de Fabricación Especializada

La alta temperatura de transición vítrea y las características de procesamiento por fusión del PEI requieren equipos de moldeo especializados capaces de mantener temperaturas elevadas y tolerancias dimensionales estrictas. Los fabricantes sin infraestructuras de herramientas dedicadas incurren en costos de procesamiento más altos y tiempos de configuración más largos, lo que desalienta la escalabilidad rápida. El riesgo de defectos como vacíos o deformaciones exige operadores capacitados y sistemas de control de calidad rigurosos. Estos factores restringen la adopción en regiones con capacidad limitada de ingeniería de polímeros. Además, integrar PEI en ensamblajes híbridos puede requerir nuevas técnicas de unión y acabado, aumentando la complejidad general de la producción.

Análisis Regional

Norteamérica

América del Norte representa aproximadamente el 32% del mercado global de Polieterimida (PEI), impulsado por la fabricación de componentes para la industria aeroespacial, defensa, dispositivos médicos y vehículos eléctricos. Estados Unidos domina la demanda regional con una fuerte actividad de OEM y la adopción a largo plazo de PEI en el aislamiento de cables, carcasas electrónicas compactas y partes estructurales de aeronaves. El aumento del uso de materiales compatibles con la FDA en herramientas quirúrgicas resistentes a la esterilización y consumibles de laboratorio refuerza la expansión del mercado. Las asociaciones entre compuestos de resina y proveedores de tecnología de impresión 3D estimulan aún más la adopción de fabricación avanzada. El creciente cumplimiento ambiental y las iniciativas de aligeramiento fomentan el cambio de materiales de metales hacia polímeros de alto rendimiento como el PEI en las industrias de ingeniería.

Europa

Europa representa casi el 29% del mercado de Polieterimida (PEI), respaldado por estrictos estándares regulatorios en transporte, farmacéutica y seguridad industrial. Alemania, Francia y el Reino Unido aceleran el uso de PEI debido a las redes de proveedores de nivel 1 en aeroespacial, la expansión de la infraestructura de energía renovable y las operaciones industriales intensivas en automatización. La clasificación de retardante de fuego y la resistencia química del PEI se alinean con las regulaciones de la UE que enfatizan la seguridad de los pasajeros y la fabricación sostenible. Las crecientes inversiones en movilidad eléctrica y materiales compuestos ligeros también apoyan su integración en conectores electrónicos, aislamiento de motores y componentes de carga. Las instituciones de investigación europeas continúan aprovechando el PEI en la fabricación aditiva para prototipos y herramientas de precisión.

Asia Pacífico

Asia Pacífico captura la mayor participación con aproximadamente el 34%, impulsado por la rápida industrialización, ecosistemas de fabricación rentables y la expansión de centros de producción de electrónica y automóviles en China, Japón, Corea del Sur e India. La adopción de PEI avanza a través de conectores de alta velocidad, partes de semiconductores y componentes resistentes al calor moldeados para plataformas de vehículos eléctricos. La fuerte presencia de la región en tecnología de automatización industrial apoya el uso de PEI en componentes de bombas, sistemas robóticos y ensamblajes de aislamiento de alto voltaje. Las políticas gubernamentales favorables y las inversiones extranjeras en la fabricación aeroespacial y de atención médica elevan aún más la demanda. La competitividad de costos y la capacidad de escalado posicionan a Asia Pacífico como un centro global de producción y consumo de PEI.

América Latina

América Latina representa aproximadamente el 3% del consumo global de PEI, con un crecimiento emergente en componentes del mercado de accesorios automotrices, equipos de procesamiento de alimentos y aplicaciones de mantenimiento industrial. Brasil y México impulsan la demanda a través de bases de fabricación en expansión y un mayor interés en polímeros resistentes a las llamas y a la corrosión que reemplazan partes metálicas en maquinaria. La adopción sigue siendo más lenta que en los mercados desarrollados debido a consideraciones de costo y capacidad limitada de procesamiento de polímeros de alto rendimiento. Sin embargo, la creciente industria de envases farmacéuticos, combinada con la inversión regional en automatización industrial y ensamblaje de electrónica orientado a la exportación, ofrece oportunidades para una mayor penetración de PEI en el horizonte de pronóstico.

Oriente Medio y África

La región de Medio Oriente y África posee alrededor del 2% de la cuota de mercado, impulsada principalmente por la demanda de los sectores de petróleo y gas, distribución de dispositivos médicos y procesamiento de alimentos que requieren materiales resistentes a altas temperaturas y químicos. Los tubos de PEI, componentes de válvulas y carcasas de sensores se utilizan en entornos operativos corrosivos o esterilizados. Los EAU y Arabia Saudita apoyan clústeres de fabricación tecnológicamente avanzados, mientras que Sudáfrica representa un uso industrial emergente. Los costos más altos y la capacidad limitada de ingeniería de polímeros restringen una adopción más rápida. No obstante, los programas de diversificación de infraestructura y las inversiones extranjeras en la fabricación de equipos de salud e industriales expanden gradualmente el potencial del mercado regional.

Segmentaciones del Mercado:

Por Grado

Por Forma

- Láminas

- Barras

- Gránulos

- Películas

Por Aplicación

- Automotriz

- Aeroespacial

- Electrónica

- Farmacéutica

- Industrial

- Productos de Consumo

- Alimentos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de Polieterimida (PEI) se caracteriza por la presencia de fabricantes de resinas globales, proveedores de polímeros especializados y compuestos de valor añadido que se centran en materiales de alto rendimiento para industrias críticas de uso final. Los participantes del mercado compiten a través de la pureza del producto, la resistencia al calor y a los químicos, la optimización de procesos para moldeo por inyección e impresión 3D, y grados personalizados para aplicaciones aeroespaciales, electrónicas y médicas. Las empresas enfatizan la innovación en ligereza, formulaciones impulsadas por la sostenibilidad y materiales conformes a las normativas para cumplir con los estrictos estándares de la industria. Las iniciativas estratégicas incluyen expansiones de capacidad, asociaciones de I+D e integración downstream para fortalecer la seguridad de la cadena de suministro y atender aplicaciones de precisión de nicho. La diferenciación competitiva se deriva cada vez más de los servicios de asesoría técnica, las capacidades de pruebas específicas para aplicaciones y la alineación con las especificaciones de los OEM. Además, el creciente aumento de la producción de vehículos eléctricos, la mayor automatización industrial y la adopción de la fabricación aditiva ofrecen más vías para el posicionamiento competitivo, permitiendo a los principales fabricantes mejorar la penetración en el mercado a través de mejoras de rendimiento y soporte de ingeniería personalizado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, la empresa renovó su especificación de producto para “CENTRO HPM / PEI,” indicando mantenimiento continuo de material y preparación de suministro.

- En julio de 2024, SABIC inauguró oficialmente una nueva planta de fabricación en Singapur para producir su resina ULTEM™ PEI, aumentando la capacidad global de resina.

- En julio de 2023, Mitsubishi Chemical Advanced Materials actualizó las hojas de datos (por ejemplo, para su línea “Duratron U1000 PEI”) reflejando datos técnicos revisados y reafirmó la disponibilidad de formas y piezas de PEI.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Grado, Forma, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- Se espera que la demanda de PEI aumente a medida que más industrias reemplacen metales con polímeros de ingeniería de alta resistencia.

- Las plataformas de vehículos eléctricos ampliarán las oportunidades para PEI en aislamiento de alto voltaje, conectores y componentes adyacentes a baterías.

- Las aplicaciones aeroespaciales seguirán impulsando la innovación de materiales centrada en estructuras ligeras, resistentes al calor y retardantes de llama.

- La adopción de PEI en la fabricación aditiva acelerará la producción de bajo volumen y el diseño flexible de herramientas industriales.

- Las industrias médica y farmacéutica aumentarán el uso de componentes de PEI resistentes a la esterilización.

- Las formulaciones de PEI reciclables y sostenibles ganarán protagonismo a medida que se endurezcan los estándares ambientales.

- La integración en partes de infraestructura de semiconductores y 5G avanzará debido a su rendimiento dieléctrico.

- La personalización de materiales y la mezcla de compuestos ampliarán las aplicaciones de nicho en la automatización industrial.

- Las colaboraciones estratégicas entre proveedores de polímeros y OEMs darán forma al desarrollo de productos personalizados.

- Asia Pacífico fortalecerá su papel como centro de fabricación y consumo de materiales PEI.