Visión General del Mercado

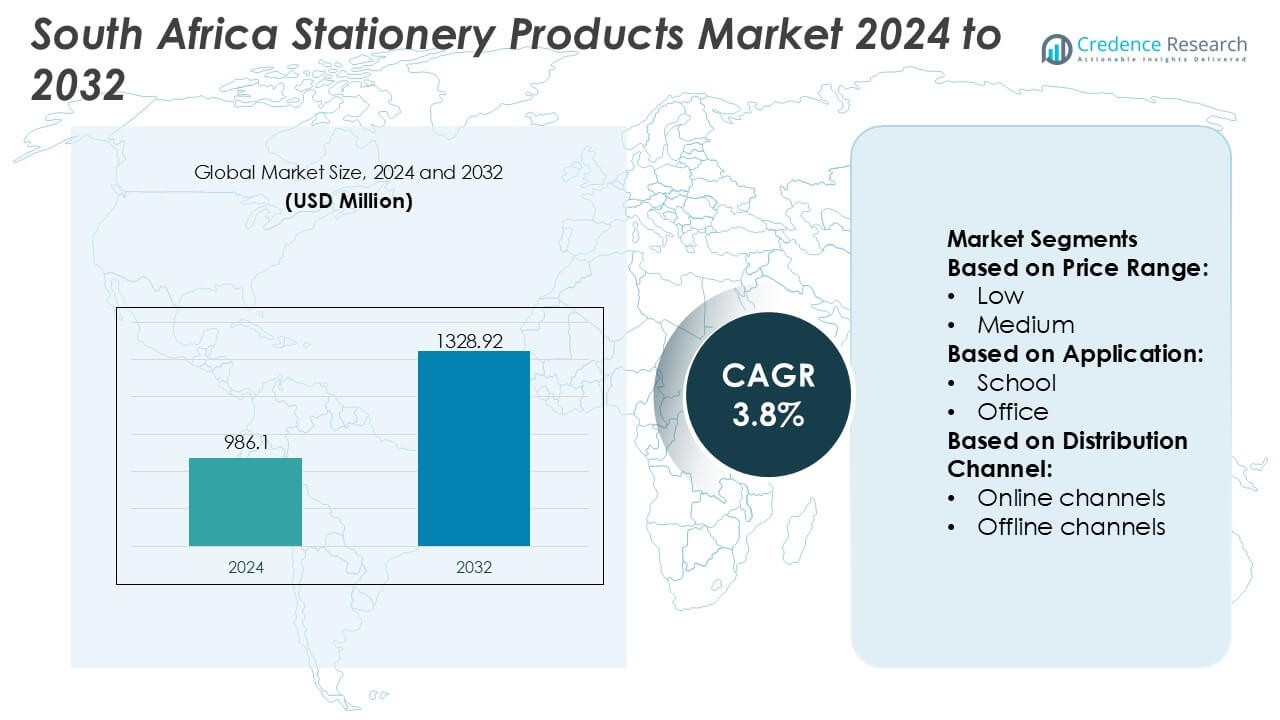

El tamaño del mercado de productos de papelería en Sudáfrica fue valorado en 986.1 millones de USD en 2024 y se anticipa que alcanzará los 1328.92 millones de USD para 2032, con un CAGR del 3.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Productos de Papelería en Sudáfrica 2024 |

986.1 Millones de USD |

| Mercado de Productos de Papelería en Sudáfrica, CAGR |

3.8% |

| Tamaño del Mercado de Productos de Papelería en Sudáfrica 2032 |

1328.92 Millones de USD |

El mercado de productos de papelería en Sudáfrica está conformado por una mezcla competitiva de marcas globales, distribuidores regionales y fabricantes locales emergentes que fortalecen el rendimiento del mercado a través de líneas de productos diversificadas, amplia penetración minorista y programas de suministro institucional dirigidos. Las empresas compiten en herramientas de escritura, cuadernos, materiales de arte y papelería de oficina, enfocándose en la asequibilidad, durabilidad e innovación de productos sostenibles para satisfacer las necesidades cambiantes de los consumidores. Gauteng sigue siendo la región líder con una participación exacta del 38% del mercado, respaldada por su densa concentración de escuelas, universidades y oficinas corporativas, junto con una sólida infraestructura minorista y un alto poder adquisitivo que impulsa consistentemente la demanda de papelería.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó los 986.1 millones de USD en 2024 y se proyecta que llegue a los 1328.92 millones de USD para 2032 con un CAGR del 3.8%, reflejando una demanda constante a largo plazo.

- Los fuertes impulsores del crecimiento incluyen la expansión de la matrícula escolar, el aumento de las necesidades de adquisición de las PYMES y la creciente adopción de papelería asequible y sostenible en herramientas de escritura, cuadernos y materiales de arte.

- Las tendencias clave destacan el cambio hacia productos ecológicos, papelería creativa premium y la rápida expansión del comercio electrónico, que mejora la accesibilidad en regiones urbanas y suburbanas.

- La dinámica competitiva se intensifica a medida que los actores globales y regionales diversifican carteras, fortalecen asociaciones minoristas y se enfocan en la innovación impulsada por el valor para satisfacer las expectativas de los consumidores.

- El análisis regional confirma a Gauteng como el mercado líder con una participación del 38%, mientras que segmentos clave como instrumentos de escritura y cuadernos dominan el consumo nacional debido a la demanda recurrente académica y de oficina.

Análisis de Segmentación del Mercado:

Por Rango de Precios

El segmento de rango de precios bajos ocupa la posición dominante con una participación estimada del 52-54%, respaldado por una fuerte demanda de cuadernos asequibles, bolígrafos y suministros escolares en escuelas públicas y hogares sensibles al costo. Este segmento se beneficia de la gran población estudiantil de Sudáfrica, los programas gubernamentales de adquisición de libros de texto y papelería, y la creciente disponibilidad de productos importados de bajo costo. La papelería de precio medio crece de manera constante a medida que los consumidores se inclinan hacia una mejor durabilidad y diseño, mientras que el segmento de alto precio sigue siendo de nicho, impulsado por regalos corporativos premium y papelería profesional de marca.

- Por ejemplo, Crayola, LLC mejoró la rentabilidad y el volumen de producción de su cartera de útiles escolares después de expandir sus líneas de fabricación en Easton, Pensilvania, donde la empresa produce más de 3 mil millones de crayones y 700 millones de marcadores anualmente, lo que permite asociaciones de distribución de mayor volumen con mercados emergentes.

Por Aplicación

El segmento escolar lidera el mercado de productos de papelería en Sudáfrica con una participación estimada del 58–60%, impulsado por la continua matrícula académica, los requisitos de suministro vinculados al currículo y la demanda anual recurrente de cuadernos, instrumentos de escritura y materiales de arte. Las iniciativas educativas financiadas por el gobierno y los programas de aprendizaje apoyados por ONG refuerzan aún más el crecimiento del volumen. Las aplicaciones de oficina se recuperan gradualmente con modelos de trabajo híbridos y el aumento de la actividad de las pymes, mientras que la papelería para uso doméstico se expande debido a la artesanía como hobby, las tendencias de educación en el hogar y los productos de organización personal que ganan popularidad.

- Por ejemplo, Mitsubishi Pencil Co., Ltd. es un fabricante de instrumentos de escritura establecido a nivel mundial, fundado y que hoy emplea aproximadamente a 2,800–2,955 personas en 11 instalaciones de producción en todo el mundo.

Por Canal de Distribución

Los canales offline dominan con una participación de mercado estimada del 62–64%, respaldados por la preferencia generalizada por la verificación física de productos y la fuerte penetración de supermercados, librerías y minoristas independientes de útiles escolares. Las cadenas establecidas se benefician de las compras al por mayor por parte de instituciones y campañas promocionales alineadas con las temporadas de regreso a clases. Los canales online crecen a un ritmo más rápido a medida que aumenta la adopción del comercio electrónico, impulsados por la conveniencia, las características de comparación de precios y la ampliación de surtidos digitales de los principales minoristas y plataformas de mercado, especialmente en los centros urbanos.

Principales Impulsores del Crecimiento

- Expansión del Sector Educativo y Crecimiento de la Matrícula

El aumento de la matrícula escolar, la modernización del currículo y la inversión continua en educación básica aceleran fuertemente el consumo de papelería en toda Sudáfrica. Las iniciativas lideradas por el gobierno para mejorar el acceso a materiales de aprendizaje impulsan la demanda de cuadernos, bolígrafos, suministros de arte y herramientas de organización. La creciente adopción de modelos de aprendizaje combinado también apoya las compras de papelería complementaria para uso doméstico. El aumento de la participación en la educación terciaria amplía aún más la base de clientes, mientras que las escuelas privadas y los centros de tutoría crean ciclos de adquisición consistentes. Esta expansión estructural refuerza un crecimiento constante y a largo plazo en el mercado de papelería.

- Por ejemplo, ACCO Brands actualmente fabrica alrededor del 40% de sus productos en instalaciones propias en los países donde opera; el ~60% restante se obtiene de países de menor costo (principalmente en Asia).

- Crecimiento de Pequeñas Empresas y Necesidades de Adquisición Corporativa

La proliferación de las pymes, los entornos de trabajo remoto y la expansión de la infraestructura de oficinas fortalecen la demanda de artículos de papelería esenciales como archivos, blocs de notas, suministros de impresión y accesorios de escritorio. Las empresas cada vez más priorizan soluciones de papelería rentables pero duraderas para apoyar los flujos de trabajo administrativos y operativos. Las actividades de adquisición dentro de oficinas corporativas, centros de llamadas y firmas de servicios profesionales mantienen volúmenes de pedidos consistentes. El aumento del emprendimiento, los espacios de co-working y la expansión informal de negocios amplifican aún más la demanda, particularmente de papelería económica al por mayor. Esta adopción comercial contribuye significativamente al crecimiento general del volumen del mercado.

- Por ejemplo, Canon Inc. mejoró la fiabilidad del suministro de impresión comercial a través de sus últimas actualizaciones de producción de tóner en la Planta de Toride, donde la empresa opera líneas de fabricación de tóner polimerizado de alta precisión capaces de producir partículas con un diámetro promedio de 5–7 micrómetros, tecnología que Canon valida como mejorando la nitidez de la imagen y reduciendo el consumo de energía de fusión en más de 10 kilovatios-hora por millón de páginas impresas, según la documentación del proceso de tóner EA-Eco patentado por Canon.

- Preferencia Creciente por Papelería Asequible y Producida Localmente

Los consumidores prefieren cada vez más papelería fabricada localmente a precios competitivos debido a un comportamiento de compra sensible al presupuesto y una mayor confianza en las marcas nacionales. Los productores locales se benefician de cadenas de suministro más cortas, menor dependencia de importaciones y mayor flexibilidad de precios, lo que les permite satisfacer la demanda de manera eficiente. Los incentivos gubernamentales que apoyan a las pequeñas unidades de fabricación mejoran aún más la disponibilidad y diversificación de productos. La tendencia impulsada por la asequibilidad fomenta una adopción más amplia de productos de papelería esenciales en escuelas, oficinas y hogares. Este cambio hacia compras orientadas al valor fortalece el papel de los fabricantes nacionales en la expansión del mercado.

Tendencias y Oportunidades Clave

- Aumento de la Demanda de Papelería Ecológica y Sostenible

La creciente conciencia ambiental acelera la demanda de cuadernos reciclados, bolígrafos biodegradables, productos de papel sostenibles y soluciones de embalaje sin plástico. Las escuelas y corporaciones integran activamente criterios de sostenibilidad en las políticas de adquisición, creando oportunidades para marcas que ofrecen papelería con certificación ecológica. Los fabricantes locales invierten en materiales ecológicos y procesos de reducción de residuos para diferenciarse en un mercado competitivo. Los minoristas amplían el espacio en estanterías para productos responsables con el medio ambiente a medida que los consumidores buscan alternativas de bajo impacto. Esta tendencia crea fuertes oportunidades para la innovación y el posicionamiento de productos premium alineados con los objetivos de sostenibilidad de Sudáfrica.

- Por ejemplo, Faber-Castell AG apoya la producción sostenible a gran escala a través de sus operaciones forestales gestionadas en Brasil, donde la empresa cultiva aproximadamente 10,000 hectáreas de bosques de pino utilizados exclusivamente para el suministro de madera para lápices, permitiendo la obtención de materias primas trazables y renovables.

- Crecimiento Rápido del Comercio de Papelería en Línea y Plataformas de Pedido Digital

La adopción del comercio electrónico se expande rápidamente a medida que los consumidores prefieren cada vez más la entrega a domicilio, una mayor variedad de productos y precios competitivos. Los mercados en línea y las marcas directas al consumidor aceleran la accesibilidad en regiones urbanas y periurbanas. Las herramientas de adquisición digital para escuelas y oficinas agilizan aún más los pedidos al por mayor, reduciendo los costos operativos y mejorando la planificación del inventario. Los kits de papelería por suscripción y los paquetes curados ganan tracción entre estudiantes y profesionales remotos. Este cambio hacia las compras digitales ofrece un fuerte potencial de crecimiento para las marcas que invierten en visibilidad en línea, asociaciones logísticas y sistemas de cumplimiento eficientes.

- Por ejemplo, Dixon Ticonderoga Company, a través de su empresa matriz F.I.L.A. Group, apoya la distribución en línea con una capacidad de fabricación a gran escala, ya que las instalaciones globales de F.I.L.A. producen más de 3,000,000,000 de lápices y lápices de colores anualmente, asegurando una disponibilidad de suministro consistente para los canales de comercio electrónico de alto volumen.

- Premiumización a Través de Productos de Diseño, Personalizados y de Nicho

El creciente interés en la papelería premium, incluidos los planificadores personalizados, bolígrafos artísticos y cuadernos de marca, crea nuevas oportunidades impulsadas por el valor. Los consumidores urbanos ven cada vez más la papelería como un accesorio de estilo de vida, impulsando la demanda de artículos estéticos, duraderos y especializados. Diseñadores independientes y marcas boutique expanden sus ofertas en herramientas de journaling, artes creativas y productividad. Los minoristas aprovechan las tendencias de personalización para ofrecer bolígrafos grabados, cubiertas a medida y conjuntos de papelería curados. El segmento premium permite márgenes más altos y permite a las marcas diferenciarse en un mercado aún dominado por productos orientados al valor.

Desafíos Clave

- Fuerte Competencia de Herramientas Digitales y Flujos de Trabajo Sin Papel

Las plataformas de aprendizaje digital, las aplicaciones de toma de notas electrónicas y los sistemas de oficina sin papel reducen cada vez más la dependencia de la papelería tradicional. Las escuelas que adoptan tabletas y modelos de educación digital híbrida crean riesgos de sustitución a largo plazo para cuadernos, bolígrafos y papel de impresión. En las oficinas, la documentación basada en la nube y la automatización del flujo de trabajo limitan la demanda de suministros de oficina convencionales. A medida que la adopción digital se acelera, las marcas de papelería deben innovar, reposicionar sus ofertas de valor o diversificarse en accesorios de aprendizaje híbrido para seguir siendo competitivas. Este desafío continúa presionando el crecimiento del volumen en los mercados urbanos de mayor penetración.

- Sensibilidad al Precio y Presiones de Costos en la Cadena de Suministro

La alta sensibilidad al precio entre los consumidores restringe la adopción de productos premium y presiona a los fabricantes a mantener ofertas de bajo costo. Las fluctuaciones de divisas y los costos relacionados con la importación de papel, tinta y materias primas impactan aún más la estabilidad de los precios. Los minoristas enfrentan desafíos para mantener la asequibilidad del inventario mientras gestionan los gastos de envío y distribución. La intensa competencia de la papelería importada de bajo costo intensifica las presiones de margen para los productores locales. Estas dinámicas de costos requieren estrategias de abastecimiento eficientes, procesos de fabricación optimizados y una planificación de distribución más sólida para salvaguardar la rentabilidad en un mercado altamente competitivo en precios.

Análisis Regional

Norteamérica

América del Norte tiene una participación del 28% impulsada por una fuerte adquisición institucional de escuelas, colegios y oficinas corporativas. El alto gasto per cápita, la adopción temprana de artículos de papelería premium y la fuerte penetración de canales de venta minorista digital refuerzan la fortaleza del mercado. Estados Unidos sigue siendo el principal centro de demanda, respaldado por una diversa innovación de productos en categorías de papelería ecológica, personalizada y profesional. El crecimiento del trabajo remoto y el aprendizaje híbrido sostiene la demanda de planificadores, cuadernos y herramientas de escritura. Los minoristas se benefician de redes avanzadas de cadena de suministro que aseguran una disponibilidad constante de productos, permitiendo a América del Norte mantener una posición de mercado estable y madura.

Europa

Europa lidera el mercado global de papelería con una participación del 30%, respaldada por una fuerte infraestructura educativa, altas tasas de alfabetización y una preferencia de larga data por materiales de escritura y oficina de calidad. La demanda se ve impulsada por sectores corporativos establecidos, programas de adquisición gubernamentales y la adopción generalizada de papelería sostenible. Países como Alemania, Francia y el Reino Unido impulsan la innovación en papel reciclable, bolígrafos recargables y suministros artísticos premium. El enfoque regulatorio de Europa en el cumplimiento ambiental acelera el cambio hacia productos eco-certificados. La combinación de afinidad cultural por las herramientas de escritura y redes minoristas maduras sostiene la posición dominante de Europa.

Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una participación del 34%, impulsada por la expansión de las poblaciones estudiantiles, la rápida urbanización y el consumo a gran escala de papelería asequible en China, India, Japón y el sudeste asiático. Las crecientes inversiones en educación y el aumento del gasto de la clase media fortalecen la demanda recurrente en las categorías de papelería escolar, de oficina y creativa. Los fabricantes se benefician de grandes capacidades de producción y precios competitivos, lo que permite un fuerte suministro doméstico y de exportación. La penetración del comercio electrónico acelera la accesibilidad, particularmente en ciudades de nivel 2 y nivel 3. La combinación de escala, ventaja manufacturera y dinamismo demográfico posiciona a Asia-Pacífico como el motor de crecimiento global para productos de papelería.

América Latina

América Latina representa el 5% del mercado global, impulsada por el consumo constante de papelería en Brasil, México, Argentina y Chile. La demanda estacional de regreso a clases influye significativamente en los patrones de ingresos, mientras que la expansión de los programas de educación pública fortalece las ventas de cuadernos y herramientas de escritura. La variabilidad económica anima a los consumidores a priorizar la papelería de precio accesible, impulsando el crecimiento en la fabricación local y las ofertas de marcas privadas. Los centros urbanos muestran una creciente demanda de productos premium e importados, particularmente en las categorías de oficina y arte. El fortalecimiento de los canales de comercio electrónico mejora la penetración en áreas remotas. Aunque el crecimiento es moderado, el desarrollo educativo continuo apoya una demanda estable a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación de mercado del 3%, moldeada por las crecientes inversiones en infraestructura educativa y el aumento de la urbanización. Los países del Golfo como los EAU y Arabia Saudita generan una fuerte demanda de papelería de oficina premium, mientras que los mercados africanos priorizan productos esenciales y económicos. El crecimiento es apoyado por la expansión de escuelas privadas y sectores corporativos. Sin embargo, las ineficiencias de la cadena de suministro y la sensibilidad al precio limitan la adopción premium en varias economías africanas. La expansión del comercio electrónico mejora la accesibilidad de productos, particularmente en corredores urbanos. A medida que avanzan las reformas educativas, se espera que la demanda aumente de manera constante en toda la región.

Segmentaciones del Mercado:

Por Rango de Precios:

Por Aplicación:

Por Canal de Distribución:

- Canales en línea

- Canales fuera de línea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de productos de papelería de Sudáfrica incluye actores como Crayola, LLC; Kokuyo Co., Ltd.; BIC Group; Herlitz PBS AG; Mitsubishi Pencil Co., Ltd.; ACCO Brands Corporation; Canon Inc.; Faber-Castell AG; Dixon Ticonderoga Company; y Adveo Group International SA. El mercado de productos de papelería de Sudáfrica presenta una mezcla dinámica de marcas globales, proveedores regionales y fabricantes locales emergentes que compiten en los segmentos de papelería escolar, de oficina y creativa. Las empresas fortalecen su posicionamiento en el mercado a través de la diversificación de productos, la fabricación rentable y la expansión de asociaciones minoristas. El creciente énfasis en materiales sostenibles, diseños ergonómicos y precios orientados al valor moldea la competencia a medida que los consumidores priorizan cada vez más la asequibilidad y la responsabilidad ambiental. Las cadenas minoristas y las plataformas de comercio electrónico intensifican la rivalidad al ofrecer una gama más amplia de productos y precios promocionales, mientras que la adquisición institucional de escuelas, corporaciones y departamentos gubernamentales refuerza los contratos a largo plazo. La innovación continua en herramientas de escritura, suministros de arte y productos organizacionales apoya la diferenciación en un mercado de otro modo sensible al precio y altamente fragmentado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Crayola, LLC

- Kokuyo Co., Ltd.

- Grupo BIC

- Herlitz PBS AG

- Mitsubishi Pencil Co., Ltd.

- ACCO Brands Corporation

- Canon Inc.

- Faber-Castell AG

- Dixon Ticonderoga Company

- Adveo Group International SA

Desarrollos Recientes

- En julio de 2025, el Grupo Deli de China lanzó el evento “El Mejor Compañero en África” en Johannesburgo, Sudáfrica, para marcar su expansión, presentando más de 1,250 productos como bolígrafos, cuadernos y suministros de arte, haciendo la transición a una filial sudafricana local para profundizar su presencia en el mercado, según informan PR Newswire y The Malaysian Reserve.

- En noviembre de 2024, Swan Mill Group, un fabricante del Reino Unido, adquirió The Gifted Stationery Co. para aumentar su presencia en el mercado de papelería, con el propietario de Gifted, Nigel Parr, permaneciendo para dirigirlo como una marca independiente dentro del grupo, aprovechando sus productos complementarios como agendas, calendarios y la línea infantil “Hey Hugo” para el crecimiento.

- En mayo de 2024, bioQ lanzó el primer bolígrafo 100% biodegradable del mundo, el bolígrafo NOTE, en India, con tinta no tóxica, recargas de papel reciclado y exteriores de bambú, papel o metal para combatir los desechos plásticos de miles de millones de bolígrafos desechados. Fundada por Saurabh H. Mehta, esta innovación ofrece una alternativa sin plástico, utilizando materiales como papel de periódico y fibras naturales para una solución de escritura verdaderamente ecológica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Rango de Precios, Aplicación, Canal de Distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado experimente un crecimiento constante de la demanda impulsado por la expansión de la matrícula escolar y las inversiones continuas en el sector educativo.

- El aumento de la actividad de las pymes y los arreglos de trabajo híbrido seguirán apoyando la adquisición constante de material de oficina.

- Los productos de papelería ecológicos y reciclables ganarán una mayor aceptación en el mercado a medida que se intensifiquen las preferencias por la sostenibilidad.

- Las plataformas de comercio electrónico capturarán una mayor cuota de las ventas de papelería gracias a un acceso más amplio a los productos y precios competitivos.

- Es probable que los fabricantes locales fortalezcan su presencia ofreciendo alternativas rentables a los productos importados.

- La papelería premium y los artículos personalizados se expandirán gradualmente en los centros urbanos con mayores ingresos disponibles.

- Los minoristas adoptarán cada vez más estrategias de inventario basadas en datos para mejorar la disponibilidad durante los picos de demanda estacional.

- Los programas de suministro del gobierno y las iniciativas de distribución en escuelas públicas seguirán dando forma a los ciclos de adquisición.

- Las herramientas de aprendizaje digital pueden ralentizar el crecimiento en ciertas categorías tradicionales de papelería, pero crearán oportunidades en accesorios de uso híbrido.

- La competencia en el mercado se intensificará a medida que las marcas globales y regionales mejoren las asociaciones de distribución y la innovación de productos.