Visión General del Mercado

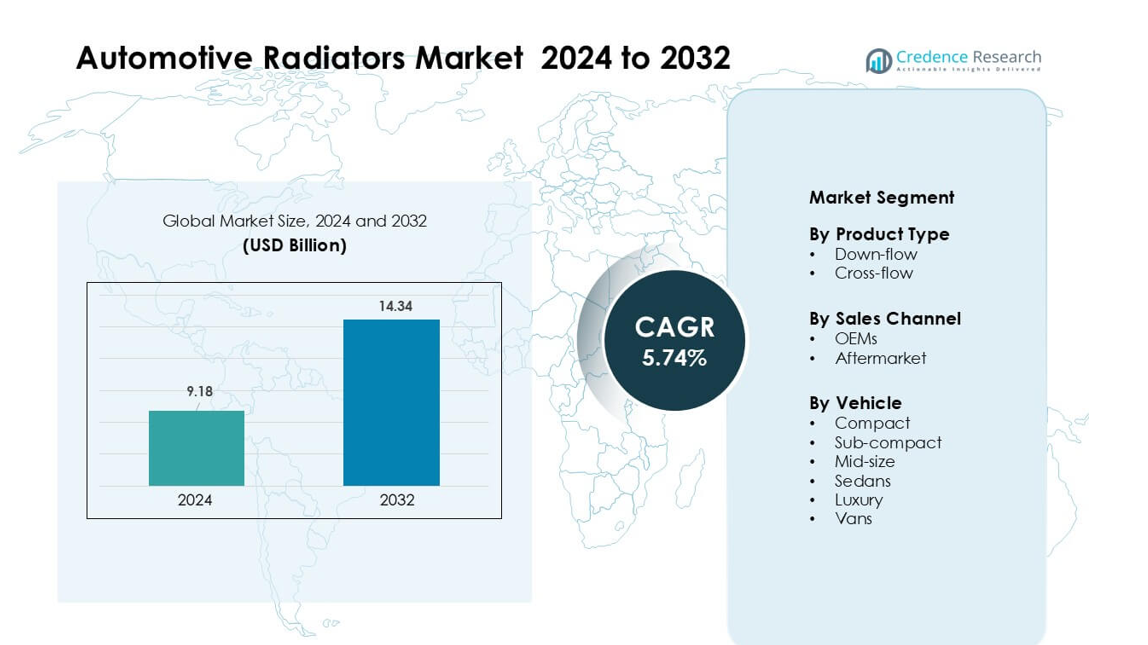

El mercado de radiadores automotrices fue valorado en USD 9.18 mil millones en 2024 y se anticipa que alcanzará USD 14.34 mil millones para 2032, creciendo a una CAGR de 5.74 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Radiadores Automotrices 2024 |

USD 9.18 mil millones |

| Mercado de Radiadores Automotrices, CAGR |

5.74% |

| Tamaño del Mercado de Radiadores Automotrices 2032 |

USD 14.34 mil millones |

El mercado de radiadores automotrices cuenta con jugadores importantes como Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH, y Zhejiang Yinlun Machinery Co., Ltd. Estas empresas compiten a través de radiadores de aluminio de alta eficiencia, módulos de enfriamiento avanzados y sólidas asociaciones OEM. También expanden la producción en regiones rentables para satisfacer la creciente demanda global. Asia-Pacífico emergió como la región líder en 2024 con un 41% de participación, impulsada por la alta producción de vehículos, fuerte actividad en el mercado de repuestos y rápida adopción de vehículos híbridos y eléctricos que requieren sistemas avanzados de gestión térmica.

Perspectivas del Mercado

- El mercado de radiadores automotrices alcanzó USD 9.18 mil millones en 2024 y se proyecta que llegue a USD 14.34 mil millones para 2032, creciendo a una CAGR de 5.74%.

- El aumento en la producción de vehículos y la mayor adopción de motores turboalimentados impulsan la demanda de radiadores, con radiadores de flujo cruzado manteniendo aproximadamente un 62% de participación debido a su superior eficiencia de enfriamiento.

- Radiadores de aluminio ligeros, módulos térmicos integrados y sistemas de enfriamiento de baterías para vehículos eléctricos configuran las tendencias clave a medida que los OEMs se orientan hacia diseños de intercambio de calor de alto rendimiento y compactos.

- La competencia se intensifica entre los jugadores globales que ofrecen núcleos de aluminio avanzados y contratos OEM ampliados, mientras que la presión de precios y los costos volátiles del aluminio siguen siendo importantes restricciones.

- Asia-Pacífico dominó en 2024 con un 41% de participación, seguida por América del Norte con un 27%, respaldada por una fuerte producción OEM; los vehículos de tamaño mediano lideraron el segmento con aproximadamente un 39% de participación en los mercados globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los radiadores de flujo cruzado mantuvieron la participación dominante en 2024 con aproximadamente un 62% debido a una mejor eficiencia de enfriamiento, construcción más ligera y uso más amplio en automóviles de pasajeros y vehículos comerciales ligeros. Los fabricantes de automóviles favorecieron los diseños de flujo cruzado porque la disposición horizontal del tanque mejoró el rechazo de calor y apoyó motores de alto rendimiento. Los sistemas de flujo descendente mantuvieron un nicho estable en plataformas de vehículos más antiguos, pero la demanda disminuyó a medida que los OEMs se orientaron hacia diseños compactos y eficientes en combustible. El crecimiento en unidades de flujo cruzado también provino del aumento de motores turboalimentados que requerían una gestión térmica más fuerte y una mejor durabilidad térmica.

- Por ejemplo, MAHLE desarrolló un radiador de flujo cruzado de aluminio de alto rendimiento para motores de gasolina turboalimentados que utiliza una geometría de tubo plano con densidades de aletas de hasta 22 aletas por pulgada, mejorando la eficiencia de transferencia de calor en más del 10% en comparación con los diseños antiguos de tubo y aleta.

Por Canal de Ventas

Los OEM lideraron el segmento en 2024 con casi un 71% de participación, ya que los fabricantes de automóviles instalaron radiadores de aluminio avanzados durante la producción inicial del vehículo. La demanda de OEM creció con el aumento de la producción global de vehículos y reglas de emisión más estrictas que requerían sistemas de enfriamiento eficientes. Las ventas en el mercado de repuestos se expandieron debido a los frecuentes reemplazos de radiadores en vehículos envejecidos y a la mayor adopción de radiadores de alto rendimiento. El mercado de repuestos ganó tracción en regiones con ciclos de vida de vehículos más largos, pero el suministro de OEM siguió siendo dominante porque los radiadores instalados de fábrica aseguraban mejor compatibilidad, durabilidad y cumplimiento de garantías.

Por Tipo de Vehículo

Los vehículos de tamaño medio dominaron el segmento en 2024 con aproximadamente un 39% de participación porque esta categoría equilibraba la potencia del motor, el espacio de la cabina y el atractivo del mercado masivo en los mercados globales. Los mayores volúmenes de producción en Asia-Pacífico y América del Norte apoyaron la demanda de radiadores en este segmento. Los modelos compactos y subcompactos siguieron debido a las fuertes ventas en regiones urbanas, mientras que los sedanes experimentaron un crecimiento moderado a medida que los compradores se inclinaban hacia los SUV. Los vehículos de lujo adoptaron radiadores de alto rendimiento con mejor disipación de calor, y las furgonetas generaron una demanda constante de flotas logísticas que necesitaban sistemas de enfriamiento duraderos para operaciones de larga distancia.

- Por ejemplo, DENSO suministra radiadores de aluminio para plataformas de vehículos de pasajeros globales utilizando tubos multicanal de alta conductividad y estructuras de aletas optimizadas para mejorar el rechazo de calor. La empresa informa que sus radiadores se someten a pruebas de vibración, choque térmico y ciclos de presión para cumplir con los estándares de durabilidad de los OEM.

Principales Impulsores de Crecimiento

Aumento de la Producción de Vehículos y Diversificación de Modelos

La producción global de vehículos sigue aumentando, lo que impulsa la demanda de radiadores en automóviles de pasajeros, vehículos comerciales y plataformas de movilidad de nueva generación. Los fabricantes de automóviles lanzan más variantes dentro de los segmentos compacto, mediano y SUV, y cada modelo requiere un diseño de enfriamiento personalizado, creando ciclos de adquisición consistentes. Las crecientes ventas en economías emergentes añaden una demanda de gran volumen, especialmente en Asia-Pacífico. La mayor producción de motores turboalimentados incrementa las cargas térmicas, lo que impulsa a los OEM a adoptar radiadores de aluminio avanzados. A medida que los híbridos crecen, surgen nuevas necesidades de intercambio de calor, ampliando aún más el alcance del producto. Este amplio panorama de producción fortalece la base de crecimiento a largo plazo para los proveedores de radiadores.

- Por ejemplo, según estadísticas de la OICA, la producción mundial de vehículos de motor en 2023 alcanzó aproximadamente 93.5 millones de unidades, expandiendo directamente la demanda de sistemas de enfriamiento de motores.

Normas de Emisión Estrictas Impulsando la Gestión Térmica Avanzada

Los gobiernos imponen reglas de emisión más estrictas, lo que obliga a los fabricantes de automóviles a mejorar la eficiencia de combustión y reducir el estrés térmico. Los motores modernos funcionan a temperaturas más altas debido a la reducción de tamaño, la turboalimentación y las mayores relaciones de compresión. Por lo tanto, los radiadores se desplazan hacia núcleos de aluminio ligeros y de alta eficiencia con geometría de aletas mejorada y superficies de intercambio de calor más grandes. Los sistemas de enfriamiento ahora se integran con las unidades de control del motor, permitiendo una mejor regulación de la temperatura bajo cargas variadas. Estas demandas de eficiencia estimulan la innovación en radiadores de alto rendimiento. Las regulaciones en Europa, China y América del Norte aceleran esta transición, apoyando la adopción a largo plazo de partes de enfriamiento avanzadas en todas las clases de vehículos.

Creciente Demanda del Mercado de Repuestos Debido al Envejecimiento de la Flota de Vehículos

Las flotas envejecidas impulsan una fuerte demanda del mercado de repuestos, especialmente en regiones donde los vehículos superan los diez años de uso. Los motores más antiguos enfrentan un mayor estrés térmico, lo que lleva a reemplazos y reparaciones frecuentes de radiadores. Las condiciones de las carreteras en países en desarrollo aumentan el desgaste, incrementando las fallas en el sistema de enfriamiento. Las flotas en logística, servicios de transporte y transporte comercial reemplazan los radiadores de manera proactiva para evitar tiempos de inactividad. La creciente disponibilidad de radiadores de aluminio rentables del mercado de repuestos fomenta la adopción masiva. Las redes de distribuidores en expansión y las plataformas de comercio electrónico también facilitan el acceso a los productos y amplían el alcance del consumidor. Este gran ciclo de reemplazo genera un flujo constante de ingresos del mercado de repuestos.

- Por ejemplo, Nissens Automotive afirma que sus radiadores de aluminio pasan por una validación de grado OEM, que incluye pruebas de ciclo térmico entre –40°C y +120°C y pruebas de vibración de hasta 8 g para garantizar la durabilidad a largo plazo. La compañía diseña su programa de radiadores para vehículos que típicamente permanecen en servicio por más de siete a diez años en toda Europa.

Tendencias y Oportunidades Clave

Cambio Hacia Radiadores Ligeros y de Alta Eficiencia

Los fabricantes de automóviles se están moviendo hacia radiadores de aluminio y compuestos híbridos para reducir el peso, mejorar la economía de combustible y aumentar la eficiencia de transferencia de calor. Los núcleos soldados de múltiples capas y las estructuras de aletas avanzadas apoyan un mayor rendimiento de enfriamiento para los motores modernos. Los vehículos eléctricos e híbridos crean nuevas oportunidades para módulos térmicos integrados que gestionan las temperaturas de la batería, el inversor y el motor. Los proveedores introducen plataformas de radiadores modulares para reducir los costos de producción y acelerar la adopción por parte de OEM. El creciente énfasis en la optimización térmica crea oportunidades de innovación en diseño, materiales y procesos de fabricación.

- Por ejemplo, los radiadores de aluminio pueden pesar un 30–40% menos que los diseños comparables de cobre-latón porque el aluminio tiene una densidad de aproximadamente 2.7 g/cm³ frente a aproximadamente 8.9 g/cm³ para el latón. Esta menor masa permite a los fabricantes de automóviles reducir el peso total del sistema de enfriamiento sin sacrificar el rendimiento de intercambio de calor. Muchos radiadores modernos de aluminio también utilizan tubos de múltiples canales delgados y aletas de alta densidad para lograr una fuerte eficiencia térmica en un paquete compacto.

Creciente Adopción de Vehículos Eléctricos e Híbridos

La electrificación amplía las aplicaciones de los radiadores más allá de los motores hacia los paquetes de baterías, la electrónica de potencia y los sistemas de carga rápida. Los vehículos eléctricos utilizan redes de enfriamiento de bucle múltiple, lo que aumenta la complejidad del sistema y eleva la demanda de radiadores avanzados y módulos de enfriamiento líquido. Los vehículos híbridos aún dependen del enfriamiento del motor, creando requisitos duales que aumentan el número de piezas. Los gobiernos promueven la fabricación de vehículos eléctricos, abriendo puertas para que los fabricantes de radiadores suministren soluciones térmicamente eficientes. A medida que las baterías de alto voltaje aumentan en capacidad, los proveedores invierten en materiales de alta conductividad e intercambiadores de calor compactos para abordar las necesidades emergentes de enfriamiento.

- Por ejemplo, muchos vehículos eléctricos modernos utilizan sistemas de refrigeración líquida de circuito cerrado que circulan refrigerante a través de placas frías de aluminio dentro del paquete de baterías, luego dirigen el refrigerante calentado a un radiador dedicado para la expulsión de calor. Las directrices de la industria de los principales fabricantes de vehículos eléctricos muestran que la refrigeración líquida mantiene las temperaturas de la batería en una banda óptima de aproximadamente 15 °C a 35 °C para proteger la longevidad de las celdas y el rendimiento de carga rápida.

Digitalización del Mercado de Repuestos y Demanda de Radiadores de Alto Rendimiento

Las ventas minoristas en línea fortalecen las ventas de radiadores del mercado de repuestos debido a una selección de productos más amplia y precios transparentes. Los propietarios de vehículos compran cada vez más radiadores de alto rendimiento mejorados para remolque, todoterreno, deportes de motor y motores de alta potencia. Los talleres adoptan herramientas de diagnóstico para detectar ineficiencias de refrigeración temprano, aumentando las tasas de reemplazo de piezas. Los catálogos digitales mejoran la precisión del ajuste, reduciendo las tasas de devolución y aumentando la confianza del consumidor. Este cambio digital ofrece a los fabricantes de radiadores una base de clientes más amplia y nuevas oportunidades de ingresos a través de unidades de reemplazo premium y de alto rendimiento.

Desafíos Clave

Presiones de Precio y Altos Costos de Materias Primas

La fabricación de radiadores depende del aluminio, cobre, plásticos y materiales compuestos, todos sujetos a la volatilidad de precios global. Los fabricantes de equipos originales (OEM) negocian agresivamente los costos de los componentes, reduciendo los márgenes de los proveedores. La competencia de fabricantes asiáticos de bajo costo aumenta la presión sobre los precios, especialmente en el mercado de repuestos. El brazado de aluminio y la fabricación de precisión añaden altos costos operativos. Los costos energéticos fluctuantes y las interrupciones en el suministro global también afectan la rentabilidad. Los proveedores deben equilibrar la asequibilidad con la durabilidad y el rendimiento, lo cual se vuelve desafiante en un panorama automotriz sensible a los costos.

Complejidad de Integración en Plataformas de Vehículos Eléctricos y Sistemas de Propulsión Avanzados

Los vehículos de próxima generación utilizan sistemas térmicos integrados que vinculan baterías, motores, refrigeración de cabina y electrónica de potencia. Los proveedores de radiadores deben diseñar módulos compactos y eficientes que satisfagan cargas térmicas variadas en diferentes componentes. Esta integración añade complejidad de ingeniería y ciclos de desarrollo más largos. Las plataformas de vehículos eléctricos exigen un control térmico preciso y nuevos materiales que soporten rangos de temperatura más amplios. La limitada estandarización entre los fabricantes de automóviles aumenta los costos de diseño. A medida que los vehículos se vuelven más impulsados por software, los radiadores deben integrar sensores e interfaces de control, planteando desafíos técnicos para los fabricantes tradicionales.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 27% de participación en 2024, impulsada por la fuerte producción de SUVs, camionetas y vehículos de tamaño mediano que requieren radiadores de alta capacidad. Los fabricantes de automóviles de EE. UU. adoptaron radiadores de aluminio livianos para mejorar la eficiencia del combustible y gestionar temperaturas de motor más altas de unidades turboalimentadas. La demanda de reemplazo en el mercado de repuestos se mantuvo fuerte debido a una flota envejecida y altas tasas de propiedad de vehículos. Canadá añadió una demanda estable de vehículos comerciales, mientras que México apoyó el crecimiento de OEM con plantas de fabricación en expansión. La creciente producción de vehículos eléctricos creó nuevas oportunidades para módulos de refrigeración de bucle múltiple utilizados en baterías y electrónica de potencia, fortaleciendo el desarrollo regional de radiadores.

Europa

Europa representó casi el 24% de la cuota en 2024, respaldada por estrictas normas de emisión que impulsaron a los fabricantes de equipos originales (OEM) a utilizar radiadores avanzados de alta eficiencia. Alemania, Francia y el Reino Unido lideraron la adopción mientras los fabricantes de automóviles integraban núcleos de aluminio compactos para reducir las pérdidas térmicas en motores de tamaño reducido. El fuerte crecimiento de los vehículos híbridos y eléctricos creó nuevas necesidades de gestión térmica, aumentando la demanda de módulos de enfriamiento integrados. El mercado de posventa maduro de la región se mantuvo estable debido a la larga vida útil de los vehículos y al aumento de los requisitos de mantenimiento. Europa del Este expandió la fabricación de radiadores mientras los proveedores aprovechaban sitios de producción de menor costo para satisfacer las crecientes necesidades de adquisición de OEM.

Asia-Pacífico

Asia-Pacífico dominó el mercado con aproximadamente el 41% de la cuota en 2024, impulsada por la alta producción de vehículos en China, India, Japón y Corea del Sur. La rápida expansión de vehículos compactos y de tamaño medio impulsó las instalaciones de radiadores de OEM en los fabricantes de automóviles nacionales. El sector de vehículos eléctricos de rápido crecimiento en China aumentó la demanda de sistemas avanzados de enfriamiento de baterías, mientras que la industria en expansión de motocicletas y automóviles pequeños en India apoyó la fabricación de radiadores en masa. La fuerte actividad de posventa, impulsada por el envejecimiento de los vehículos y las duras condiciones de conducción, añadió una demanda constante de reemplazo. Los proveedores regionales también se beneficiaron de capacidades de producción rentables y del aumento de los volúmenes de exportación a Europa y América del Norte.

América Latina

América Latina capturó alrededor del 5% de la cuota en 2024, con la demanda liderada por los segmentos de automóviles de pasajeros y vehículos comerciales ligeros en crecimiento de Brasil y México. La recuperación económica en las principales economías mejoró las ventas de vehículos, apoyando las instalaciones de radiadores de OEM. El mercado de posventa se mantuvo activo debido a flotas de vehículos más antiguas y a condiciones de carretera desafiantes que aumentaron las tasas de fallos. Los proveedores ampliaron las ofertas de radiadores de aluminio para cumplir con los objetivos de cumplimiento de emisiones y mejorar la eficiencia del vehículo. Las inversiones en fabricación local y la creciente popularidad de los vehículos compactos y subcompactos apoyaron aún más la adopción de radiadores en toda la región.

Oriente Medio y África

La región de Oriente Medio y África mantuvo casi el 3% de la cuota en 2024, impulsada por la demanda de SUV, camionetas y flotas comerciales que operan en ambientes de alta temperatura. Los radiadores con capacidad de enfriamiento mejorada ganaron tracción debido a las condiciones climáticas extremas. Los países del Golfo apoyaron las ventas de OEM a través del aumento de las importaciones de vehículos, mientras que África mostró un fuerte potencial de posventa debido al envejecimiento de los automóviles y a la infraestructura de servicios limitada. Los operadores de flotas prefirieron radiadores de aluminio duraderos para reducir los riesgos de sobrecalentamiento y los costos de mantenimiento. El crecimiento económico gradual y la expansión de las redes viales ayudaron a sostener la demanda a largo plazo de radiadores en los mercados clave.

Segmentaciones del Mercado:

Por Tipo de Producto

- Flujo descendente

- Flujo cruzado

Por Canal de Ventas

Por Vehículo

- Compacto

- Subcompacto

- Tamaño medio

- Berlinas

- Lujo

- Furgonetas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de radiadores automotrices incluye empresas líderes como Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH y Zhejiang Yinlun Machinery Co., Ltd. Estas empresas compiten a través de diseños avanzados de radiadores de aluminio, mejorando la eficiencia del intercambio de calor y la durabilidad para las necesidades modernas de trenes motrices. Los proveedores globales invierten en materiales ligeros, sistemas térmicos de bucle múltiple y núcleos de alto rendimiento para satisfacer la creciente adopción de vehículos turboalimentados, híbridos y eléctricos. Muchos actores expanden sus huellas de fabricación en Asia-Pacífico para aprovechar las ventajas de costos y la proximidad a los principales centros automotrices. Las asociaciones estratégicas con OEM ayudan a asegurar contratos a largo plazo, mientras que las empresas enfocadas en el mercado de repuestos introducen radiadores de rendimiento y reemplazo premium para dirigirse a flotas de vehículos envejecidos. La innovación continua en radiadores compactos, módulos de enfriamiento de baterías y sistemas térmicos integrados da forma al impulso competitivo en las principales regiones.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Sanden Holdings Corporation publicó actividades de compromiso tecnológico y demostraciones de Sistemas de Gestión Térmica (TMS) integrados y soluciones de enfriamiento para vehículos eléctricos (incluyendo enfriamiento de estacionamiento de 24 V, calentadores de refrigerante eléctricos y vehículos de demostración CRU/TMS) con socios europeos de vehículos comerciales. Esto destaca el impulso de Sanden hacia sistemas térmicos para camiones/vehículos comerciales eléctricos.

- En mayo de 2024, Sanden Holdings Corporation comenzó la producción de calentadores de refrigerante eléctricos de 800V para vehículos electrificados, un componente cada vez más importante para los sistemas térmicos de BEV de alto voltaje (ayuda a la preparación para carga rápida y control térmico de la batería).

- En enero de 2024, Modine Manufacturing Company lanzó el Módulo de Enfriamiento con Ventilador Electrónico de Tanque de Aluminio (AT-ECM), un módulo de enfriamiento con radiador de barra-placa de aluminio resistente + ventilador electrónico diseñado para vehículos comerciales (autobuses diésel/GNC/híbridos) que integra radiador, enfriador de aire de carga y ventiladores inteligentes para mejorar el rendimiento térmico.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Canal de Ventas, Vehículo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado

Perspectiva Futura

- La demanda aumentará a medida que la producción global de vehículos se expanda en los mercados clave.

- Los radiadores de aluminio avanzados ganarán adopción debido a sus beneficios de eficiencia y peso.

- El crecimiento de los vehículos eléctricos incrementará la necesidad de sistemas térmicos de bucle múltiple y unidades de enfriamiento de baterías.

- Los vehículos híbridos impulsarán la demanda de soluciones de enfriamiento compactas y de doble propósito.

- Las ventas en el mercado de accesorios crecerán a medida que las flotas envejecidas requieran reemplazos frecuentes de radiadores.

- La integración de la gestión térmica con la electrónica del vehículo se volverá más común.

- Los OEM invertirán en plataformas modulares de radiadores para reducir el tiempo de desarrollo.

- Los radiadores inteligentes con sensores apoyarán el mantenimiento predictivo en vehículos avanzados.

- Los proveedores expandirán la producción en Asia-Pacífico para satisfacer la creciente demanda local y de exportación.

- Los materiales sostenibles y la mejor reciclabilidad darán forma a los diseños futuros de radiadores.