Mercado de Respaldo de Baterías

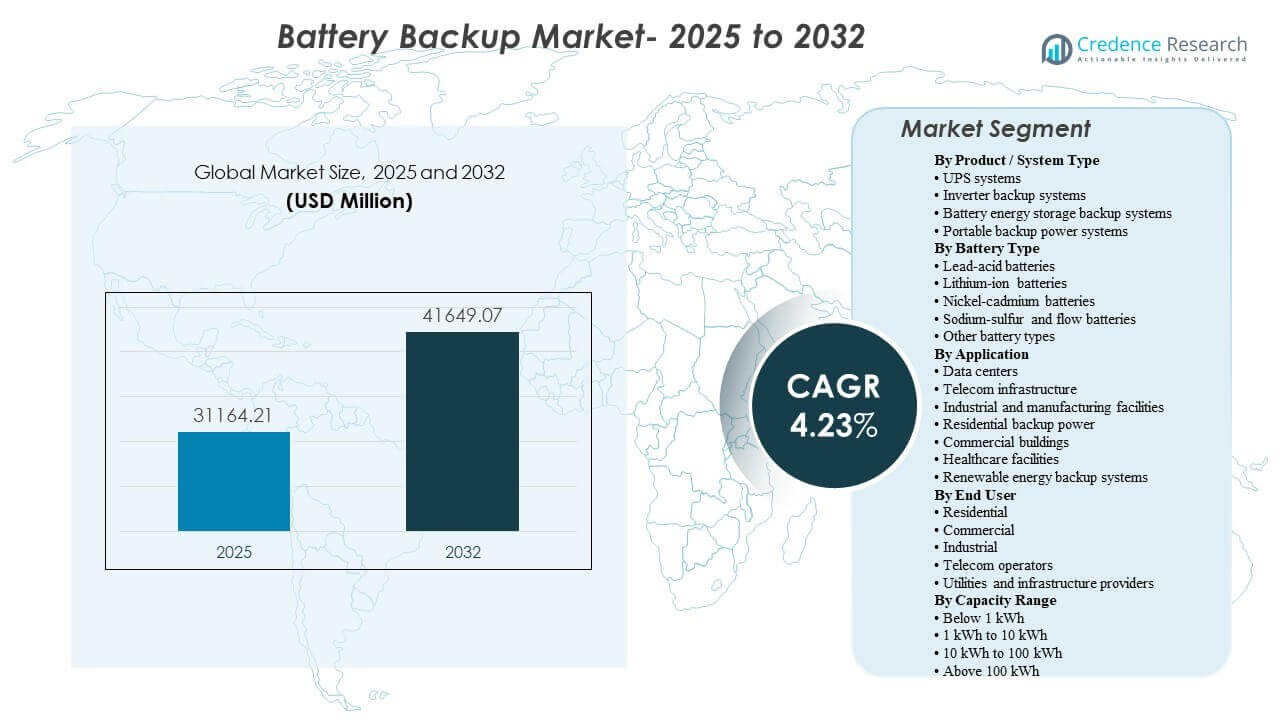

El tamaño del mercado global de Respaldo de Baterías se estimó en USD 31,164.21 millones en 2025 y se espera que alcance los USD 41,649.07 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.23% de 2025 a 2032. La demanda está principalmente respaldada por el aumento de los requisitos de tiempo de actividad en la infraestructura digital e instalaciones críticas, donde la protección de la calidad de la energía y la resiliencia de corta a media duración siguen siendo prioridades operativas. El impulso de crecimiento también está respaldado por despliegues en expansión en Asia Pacífico y ciclos de reemplazo constantes en instalaciones comerciales e industriales maduras.

| ATRIBUTO DEL INFORME |

DETALLES |

| Periodo Histórico |

2020-2024 |

| Año Base |

2025 |

| Periodo de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Respaldo de Baterías 2025 |

USD 31,164.21 millones |

| Mercado de Respaldo de Baterías, CAGR |

4.23% |

| Tamaño del Mercado de Respaldo de Baterías 2032 |

USD 41,649.07 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el Mercado de Respaldo de Baterías se expanda de USD 31,164.21 millones en 2025 a USD 41,649.07 millones para 2032, reflejando un CAGR del 4.23% durante 2025–2032.

- Asia Pacífico representó el 34% de participación en 2025, reflejando la escala de la región en la expansión de infraestructura y adopción de respaldo en entornos industriales y residenciales.

- América del Norte representó el 29% de participación en 2025, respaldada por una alta penetración de soluciones de respaldo en instalaciones comerciales y entornos críticos para la misión.

- Los centros de datos representaron el 35% de participación (2023) dentro de la demanda de energía de respaldo de baterías UPS, reflejando el dominio continuo de aplicaciones de carga crítica en inversiones de respaldo.

- El ion de litio representó el 87.6% de participación (2025) en la demanda de estaciones de energía portátiles, indicando una preferencia acelerada por una mayor densidad de energía y características de ciclo de vida en formatos compactos de respaldo.

Análisis de Segmentos

La demanda de respaldo de baterías está determinada por una combinación de necesidades de tiempo de actividad críticas para la misión y requisitos de resiliencia distribuida. Los centros de datos y los sitios de telecomunicaciones continúan priorizando el respaldo de bajo tiempo de transferencia, la estabilización de energía y la integración de monitoreo, apoyando la adopción de plataformas UPS modernas y configuraciones de baterías de alto rendimiento. Paralelamente, la demanda residencial y comercial pequeña sigue anclada en tiempos de ejecución prácticos, facilidad de instalación y compensaciones de costo-rendimiento, lo que sostiene soluciones basadas en inversores y respaldadas por almacenamiento compacto en muchos mercados.

A través de las químicas de baterías, la adopción de iones de litio se fortalece en casos de uso donde se priorizan el valor del ciclo de vida, la reducción de la huella y una respuesta más rápida, especialmente en entornos comerciales e infraestructurales de mayor valor. El plomo-ácido sigue manteniendo relevancia en ecosistemas de UPS establecidos donde la familiaridad, la capacidad de servicio y las redes de reemplazo siguen siendo fuertes. Las tecnologías de mayor duración, como los sistemas de flujo, están más alineadas con los requisitos de respaldo de almacenamiento estacionario en lugar de aplicaciones de continuidad compacta.

Por Perspectivas de Producto / Tipo de Sistema

Los sistemas UPS siguen siendo centrales en el mercado debido a su papel en proporcionar continuidad sin interrupciones y acondicionamiento de energía para cargas sensibles, y representaron la mayor participación con un 41% en 2025. Las aplicaciones de centros de datos y telecomunicaciones favorecen arquitecturas que apoyan la escalabilidad, la redundancia y el monitoreo remoto para reducir el riesgo operativo. Los sistemas de respaldo de inversores mantienen relevancia para usuarios residenciales y pequeños comerciales donde la sensibilidad al costo y el despliegue sencillo guían la compra. Los sistemas de respaldo de almacenamiento de energía en baterías ganan tracción donde la resiliencia se combina con objetivos de gestión energética, particularmente en instalaciones que valoran la flexibilidad más allá de un corto tiempo de paso.

Por Perspectivas de Tipo de Batería

Las baterías de iones de litio continúan expandiendo su papel en despliegues de respaldo donde la economía del ciclo de vida y las restricciones de espacio influyen en las decisiones de adquisición, y mantuvieron la mayor participación con un 50% en 2025. La preferencia se refuerza en aplicaciones que requieren ciclos frecuentes, factores de forma compactos o prácticas de mantenimiento simplificadas. Las baterías de plomo-ácido siguen siendo ampliamente utilizadas en entornos convencionales de UPS debido a las cadenas de suministro establecidas y la familiaridad con el servicio. Las baterías de níquel-cadmio persisten en contextos industriales seleccionados donde la robustez bajo condiciones operativas adversas es importante, mientras que las baterías de sodio-azufre y de flujo están más alineadas con necesidades de respaldo estacionario y de mayor duración.

Por Perspectivas de Aplicación

Los centros de datos son un segmento de aplicación central porque la continuidad del servicio y la evitación de tiempos de inactividad están estrechamente vinculados al riesgo empresarial y las expectativas de cumplimiento. La infraestructura de telecomunicaciones depende del respaldo para mantener la disponibilidad de la red en sitios distribuidos y despliegues de borde, impulsando la demanda de soluciones robustas y monitoreo remoto. Las instalaciones industriales y de manufactura despliegan respaldo para proteger los sistemas de automatización y reducir la interrupción de eventos de energía que pueden afectar el rendimiento y la seguridad. La adopción de energía de respaldo residencial está moldeada por la preparación para cortes y la creciente vinculación entre el almacenamiento de energía en el hogar y la generación distribuida. Las instalaciones de salud priorizan la continuidad para sistemas esenciales y equipos críticos, apoyando una demanda estable de configuraciones de respaldo confiables.

Por Perspectivas de Usuario Final

Los compradores residenciales típicamente priorizan la capacidad adecuada, la facilidad de uso y la operación confiable durante cortes, apoyando la adopción constante de soluciones de inversores y almacenamiento compacto. Los usuarios comerciales se centran en proteger las cargas de TI, los sistemas de seguridad y los servicios del edificio donde las interrupciones breves pueden crear costos operativos y de reputación. Los usuarios finales industriales enfatizan la durabilidad, la capacidad de servicio y la integración con la infraestructura eléctrica del sitio para asegurar un rendimiento predecible bajo condiciones variables. Los operadores de telecomunicaciones requieren respaldo resiliente en muchas ubicaciones y a menudo valoran plataformas estandarizadas que simplifican la gestión de flotas. Los proveedores de servicios públicos e infraestructura consideran cada vez más configuraciones de respaldo con almacenamiento donde la planificación de resiliencia se cruza con los requisitos de soporte de red y continuidad.

Por Perspectivas de Rango de Capacidad

Las soluciones por debajo de 1 kWh son comúnmente adoptadas para cargas específicas como equipos de red, iluminación y electrónica esencial donde la portabilidad y la asequibilidad impulsan la selección. El rango de 1 kWh a 10 kWh sigue siendo una banda principal para las necesidades de respaldo residencial porque se alinea con la cobertura de carga crítica típica del hogar y el dimensionamiento práctico del sistema. El rango de 10 kWh a 100 kWh apoya la resiliencia ampliada para instalaciones comerciales pequeñas y hogares más grandes, especialmente donde el respaldo se combina con generación distribuida. Los sistemas por encima de 100 kWh generalmente se alinean con entornos comerciales, industriales e infraestructurales que requieren mayor capacidad de tiempo de funcionamiento e integración a nivel de sistema.

Impulsores del Mercado de Respaldo de Baterías

Aumento de los requisitos de tiempo de actividad de cargas críticas en la infraestructura digital

La expansión de los servicios digitales incrementa el costo operativo del tiempo de inactividad, reforzando la inversión en la continuidad del respaldo de energía. Los centros de datos requieren calidad de energía estable y capacidad de paso inmediato para proteger las cargas de TI. Las redes de telecomunicaciones dependen del respaldo distribuido para mantener la disponibilidad del servicio durante las interrupciones de energía. Las características de monitoreo y manejabilidad fortalecen aún más la demanda de reemplazo a medida que los operadores buscan un rendimiento predecible y diagnósticos remotos.

Adopción creciente de respaldo distribuido en entornos residenciales y comerciales pequeños

La preparación para cortes sigue influyendo en las decisiones de los hogares y pequeñas empresas respecto a las soluciones de respaldo de energía. Los compradores residenciales a menudo buscan tiempos de funcionamiento prácticos para electrodomésticos esenciales y cargas de conectividad. Los sistemas basados en inversores y respaldados por almacenamiento compacto proporcionan vías accesibles para la adopción de respaldo en muchos mercados. El crecimiento también es apoyado por la mejora en la usabilidad del producto y opciones de implementación más seguras e integradas.

Transición hacia configuraciones de baterías de mayor rendimiento y menor costo total de propiedad

La elección de la batería afecta cada vez más el costo del ciclo de vida, el espacio y los requisitos de mantenimiento en los despliegues de respaldo. La adopción de iones de litio crece en aplicaciones donde una vida útil más larga y un mantenimiento reducido se alinean con las prioridades operativas. Las instalaciones con limitaciones de espacio también favorecen soluciones que ofrecen mayor densidad energética y diseños de gabinete simplificados. Esta transición apoya tanto los nuevos despliegues como las actualizaciones de retrofitting dentro de los ecosistemas de UPS y respaldo instalados.

- Por ejemplo, Eaton afirma que su UPS de iones de litio 9PX ofrece una expectativa de vida de 8 a 10 años, se recarga hasta un 90% en 3 horas, proporciona de 2 a 3 veces más vida útil de la batería que las alternativas de ácido de plomo y puede ofrecer hasta el doble de tiempo de funcionamiento a cargas típicas en comparación con modelos equivalentes de VRLA.

Requisitos de continuidad industrial y protección de procesos

Las instalaciones de manufactura e industriales enfrentan riesgos operativos por perturbaciones eléctricas que pueden afectar los sistemas de automatización, calidad y seguridad. Las inversiones en respaldo se utilizan para proteger controles sensibles, reducir pérdidas relacionadas con el tiempo de inactividad y mantener operaciones seguras. Los usuarios industriales también valoran diseños robustos que soporten las condiciones del sitio y faciliten la mantenibilidad. La amplitud de aplicaciones industriales respalda la diversidad en el dimensionamiento del sistema y la selección de química en todo el mercado.

- Por ejemplo, el PCS100 UPS-I de ABB está posicionado para la protección industrial en clasificaciones de 150 kVA a 3000 kVA, y ABB informa sistemas instalados que suman cientos de MVA en fabricantes como Samsung y otras plantas de LCD, mientras que el portafolio de UPS de ABB también especifica hasta un 96% de eficiencia general y capacidad de sobrecarga del 150% durante 1 minuto en aplicaciones de energía crítica.

Desafíos del mercado de respaldo de baterías

Las implementaciones de respaldo de baterías enfrentan desafíos de costo y complejidad de configuración que varían según el caso de uso y el tamaño del sistema. La inversión inicial, los requisitos de instalación y la necesidad de infraestructura eléctrica compatible pueden ralentizar la toma de decisiones en segmentos sensibles al precio. Los requisitos de mantenimiento y gestión del ciclo de vida también difieren según la química y el entorno operativo, lo que puede aumentar la complejidad de propiedad para los compradores sin soporte técnico dedicado.

- Por ejemplo, Tesla afirma que cada Megapack se entrega completamente ensamblado con hasta 3 MWh de almacenamiento y 1.5 MW de capacidad de inversor, y la compañía dice que una planta de 250 MW / 1 GWh puede desplegarse en menos de tres meses en un área de tres acres, lo que destaca cómo la ingeniería a nivel de producto puede reducir directamente la complejidad de instalación y el tiempo de despliegue a escala de servicios públicos.

La variabilidad de la cadena de suministro y la estandarización del rendimiento siguen siendo barreras adicionales en algunas regiones. La disponibilidad de baterías, los tiempos de entrega de componentes y las consideraciones de cumplimiento pueden influir en los cronogramas de los proyectos y las elecciones de equipos. Los compradores también pueden enfrentar compensaciones entre tiempo de funcionamiento, espacio y mantenibilidad, especialmente en instalaciones restringidas. Estas restricciones aumentan la importancia de la cobertura de servicio del proveedor, los diagnósticos y las estructuras de garantía robustas.

Tendencias y oportunidades del mercado de respaldo de baterías

El mercado continúa avanzando hacia sistemas de respaldo más inteligentes y conectados con mayor funcionalidad de monitoreo y control. Los diagnósticos remotos, el mantenimiento predictivo y la integración de software mejoran la visibilidad operativa para compradores comerciales e infraestructurales. Los diseños modulares y las arquitecturas escalables también apoyan un despliegue más rápido y una expansión escalonada para las necesidades críticas de carga en evolución.

- Por ejemplo, el UPS Liebert EXL S1 de Vertiv integra los servicios Vertiv LIFE para diagnóstico remoto y monitoreo preventivo, admite operación en paralelo de hasta 8 unidades, cubre un rango de 625–1200 kVA/kW y alcanza hasta un 99% de eficiencia en modo Dynamic Online, lo que demuestra cómo los proveedores están combinando la supervisión digital con plataformas de respaldo escalables de alta capacidad.

Otra oportunidad es el crecimiento de configuraciones de respaldo con almacenamiento que combinan resiliencia con capacidades de gestión energética. Los sistemas que soportan dimensionamiento flexible e integración con generación distribuida pueden abordar tanto objetivos de continuidad como de optimización. Esto crea potencial de expansión en edificios comerciales, instalaciones industriales y aplicaciones residenciales selectivas. La diferenciación de productos se centra cada vez más en el valor del ciclo de vida, la eficiencia de espacio y los ecosistemas de servicios integrados.

Perspectivas Regionales

América del Norte

América del Norte tuvo una participación del 29% en 2025, respaldada por una fuerte demanda de instalaciones comerciales y entornos críticos que priorizan el tiempo de actividad y la calidad de la energía. El crecimiento de centros de datos y la expansión del edge apoyan la inversión continua en sistemas UPS y configuraciones de respaldo escalables. La demanda de reemplazo se refuerza con actualizaciones de ciclo de vida y prácticas operativas impulsadas por monitoreo. El énfasis del comprador a menudo se centra en la confiabilidad, la cobertura de servicio y el despliegue alineado con el cumplimiento.

Europa

Europa representó el 22% de participación en 2025, impulsada por la modernización de la infraestructura eléctrica de instalaciones y los requisitos de continuidad en operaciones comerciales e industriales. La demanda de respaldo se apoya en ciclos de reemplazo y la necesidad de un rendimiento predecible en entornos críticos. Las prioridades de gestión energética también influyen en el interés por el respaldo con almacenamiento en aplicaciones seleccionadas. Las decisiones de compra típicamente enfatizan la confiabilidad, la seguridad y la integración en operaciones de edificios y TI.

Asia Pacífico

Asia Pacífico lideró el mercado con una participación del 34% en 2025, respaldada por la expansión de infraestructura a gran escala y la amplia adopción en segmentos industriales, telecomunicaciones y residenciales. La rápida digitalización contribuye a una mayor penetración de respaldo en implementaciones de TI, edge y redes. La demanda también está influenciada por requisitos diversificados que van desde respaldo residencial compacto hasta sistemas comerciales e industriales de mayor capacidad. La escala y variedad entre los usuarios finales fomentan una amplia mezcla de tipos de sistemas y químicas de baterías.

América Latina

América Latina representó el 8% de participación en 2025, respaldada por necesidades de respaldo en instalaciones comerciales e infraestructura de telecomunicaciones donde la continuidad es crítica. La adopción está influenciada por preocupaciones sobre la calidad de la energía y la necesidad de proteger cargas esenciales en sitios distribuidos. Las oportunidades de crecimiento surgen en edificios comerciales y servicios críticos donde el riesgo de inactividad es cada vez más reconocido. El mercado a menudo valora soluciones rentables con fuerte capacidad de servicio y disponibilidad.

Oriente Medio y África

Oriente Medio y África representaron un 7% de participación en 2025, respaldados por proyectos de infraestructura crítica, crecientes requisitos de telecomunicaciones y un crecimiento selectivo en la capacidad de centros de datos. La demanda de respaldo se refuerza por las necesidades de continuidad en la atención médica y servicios esenciales. Los patrones de implementación varían significativamente según el país, moldeados por ciclos de inversión en infraestructura y prácticas de adquisición. Los proveedores con una fuerte ejecución de proyectos y cobertura de servicios suelen estar mejor posicionados en instalaciones complejas.

Panorama Competitivo

La competencia se define por la fiabilidad del producto, el costo total de propiedad, los ecosistemas de monitoreo y la amplitud de cobertura de servicio y canales. Los proveedores se diferencian a través de arquitecturas UPS escalables, gabinetes de baterías integrados y plataformas de software que mejoran la visibilidad y la planificación del mantenimiento. La amplitud del portafolio en aplicaciones residenciales, comerciales, industriales e infraestructurales fortalece el posicionamiento al permitir una selección de proveedores consistente en múltiples casos de uso. Las asociaciones y los ciclos de renovación de líneas de productos se utilizan para abordar las preferencias cambiantes de baterías y los requisitos evolutivos de los compradores.

Schneider Electric continúa compitiendo a través de un amplio portafolio que abarca sistemas UPS y soluciones de energía de respaldo en entornos residenciales, comerciales y de carga crítica. El posicionamiento de la empresa se beneficia de capacidades integradas de gestión de energía y un sólido ecosistema para el monitoreo y soporte del ciclo de vida. La continuidad del producto en múltiples clases de energía respalda estrategias de implementación estandarizadas para compradores empresariales e infraestructurales. El alcance del servicio y la presencia establecida en el canal apoyan aún más la adopción y la demanda de reemplazo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Schneider Electric

- APC by Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Emerson Electric Co.

- CyberPower Systems

- Tripp Lite

- Delta Greentech

- Tesla, Inc.

- LiftMaster

- Vertiv Group Corp.

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Desarrollos Recientes

- En mayo de 2025, ABB amplió su cartera de UPS con nuevos modelos PowerValue para centros de datos empresariales, incluidos sistemas basados en baterías de litio destinados a la protección de energía y la fiabilidad de respaldo. ABB destacó como características clave del nuevo lanzamiento un tiempo de funcionamiento más prolongado, menor mantenimiento, rentabilidad e integración del sistema de gestión de baterías.

- En julio de 2025, Honeywell anunció la adquisición del negocio Li-ion Tamer de Nexceris para fortalecer su cartera de detección de incendios de baterías y seguridad de vida para aplicaciones de baterías de iones de litio. Honeywell dijo que la tecnología de detección de gases de Li-ion Tamer ayuda a identificar riesgos de fuga térmica temprano, haciendo que la adquisición sea relevante para soluciones de respaldo de baterías, almacenamiento de energía y seguridad en centros de datos.

- En noviembre de 2025, Trina Storage firmó un Memorando de Entendimiento con Pacific Green Energy Group para entregar hasta 5 GWh de sistemas de almacenamiento de energía en baterías entre 2026 y 2028. La asociación está destinada a apoyar despliegues de almacenamiento a gran escala que mejoren la fiabilidad de la red y expandan la infraestructura avanzada de energía respaldada por baterías en Australia y otros mercados internacionales.

- En diciembre de 2025, Farmers Electric Cooperative y Base Power lanzaron el primer programa de baterías residenciales en el área de servicio del noreste de Texas de Farmers, ofreciendo a los miembros una solución de respaldo para todo el hogar asequible. Bajo la asociación, Base Power dijo que desplegará 20 MW de capacidad despachable a través de sistemas de baterías residenciales en red, mientras que Farmers utiliza los sistemas para el recorte de picos y el arbitraje de energía sin afectar las facturas de los miembros.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 31,164.21 millones |

| Pronóstico de ingresos en 2032 |

USD 41,649.07 millones |

| Tasa de crecimiento (CAGR) |

4.23% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Producto / Sistema, Por Tipo de Batería, Por Aplicación, Por Usuario Final, Por Rango de Capacidad |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Schneider Electric; APC by Schneider Electric; Eaton Corporation; ABB Ltd.; Emerson Electric Co.; CyberPower Systems; Tripp Lite; Delta Greentech; Tesla, Inc.; LiftMaster; Vertiv Group Corp.; Mitsubishi Electric Corporation; Toshiba Corporation; Huawei Technologies Co., Ltd. |

| Número de páginas |

324 |

Segmentación

Por Tipo de Producto / Sistema

- Sistemas UPS

- Sistemas de respaldo con inversor

- Sistemas de respaldo de almacenamiento de energía en baterías

- Sistemas de energía portátil de respaldo

Por Tipo de Batería

- Baterías de plomo-ácido

- Baterías de iones de litio

- Baterías de níquel-cadmio

- Baterías de sodio-azufre y de flujo

- Otros tipos de baterías

Por Aplicación

- Centros de datos

- Infraestructura de telecomunicaciones

- Instalaciones industriales y de manufactura

- Energía de respaldo residencial

Edificios comerciales

- Instalaciones de salud

- Sistemas de respaldo de energía renovable

Por Usuario Final

- Residencial

- Comercial

- Industrial

- Operadores de telecomunicaciones

- Proveedores de servicios públicos e infraestructura

Por Rango de Capacidad

- Menos de 1 kWh

- 1 kWh a 10 kWh

- 10 kWh a 100 kWh

- Más de 100 kWh

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África