Visión General del Mercado de Respuesta a la Demanda Automatizada

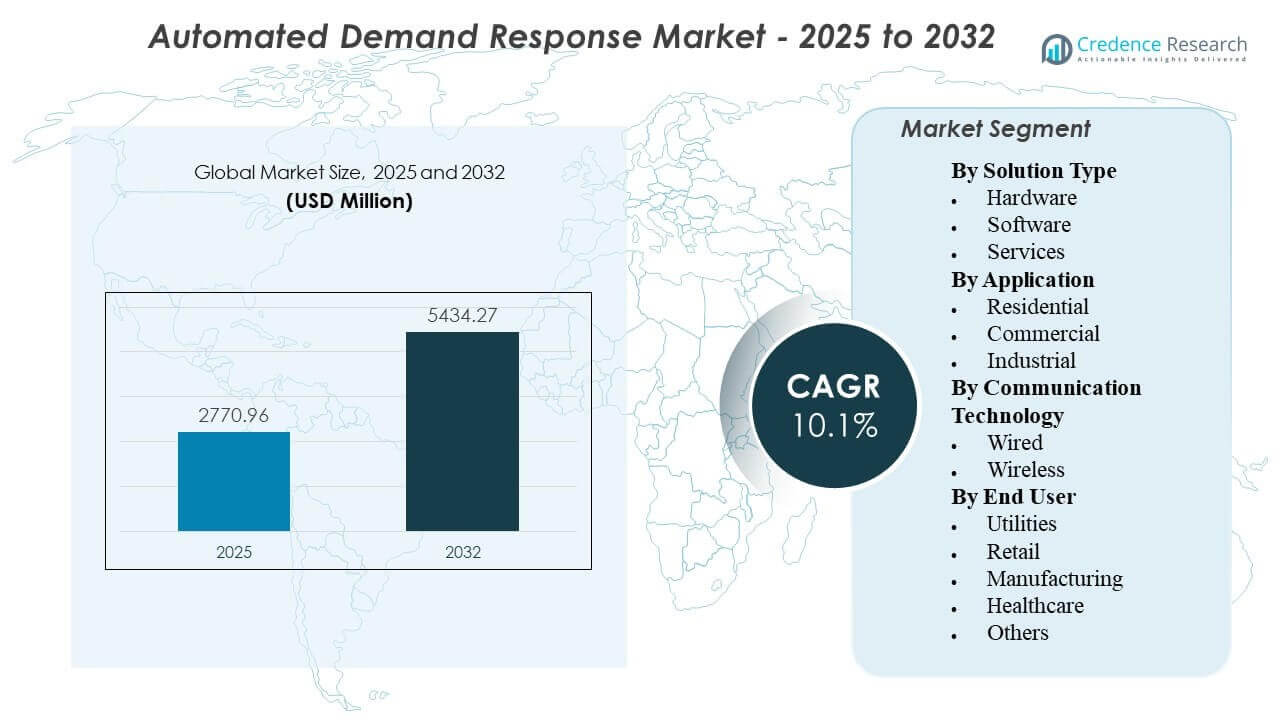

El tamaño del mercado global de Respuesta a la Demanda Automatizada se estimó en USD 2,770.96 millones en 2025 y se espera que alcance los USD 5,434.27 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.1% de 2025 a 2032. El crecimiento está impulsado por la necesidad creciente de que las empresas de servicios públicos y los grandes consumidores de energía automaticen la gestión de carga máxima y mejoren la fiabilidad de la red a través de acciones de respuesta más rápidas y repetibles. La digitalización continua de las operaciones de la red y el despliegue más amplio de controles conectados en edificios e industrias están fortaleciendo la participación y mejorando el rendimiento de los eventos en las carteras de clientes.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Respuesta a la Demanda Automatizada 2025 |

USD 2,770.96 millones |

| Mercado de Respuesta a la Demanda Automatizada, CAGR |

10.1% |

| Tamaño del Mercado de Respuesta a la Demanda Automatizada 2032 |

USD 5,434.27 millones |

Tendencias e Ideas Clave del Mercado

- El mercado fue valorado en USD 2,770.96 millones en 2025, reflejando un fuerte impulso de adopción en programas liderados por servicios públicos y habilitados por agregadores.

- Se proyecta que el mercado alcance los USD 5,434.27 millones para 2032, respaldado por despliegues en expansión en bases de clientes comerciales e industriales.

- Se espera que el mercado se expanda a una CAGR del 10.1%, indicando una inversión sostenida en flexibilidad de carga lista para la automatización.

- El período de pronóstico 2025–2032 destaca ciclos de expansión de programas de varios años vinculados a la modernización de la red y la adopción de dispositivos conectados.

- El año base 2025 y el año de pronóstico 2032 reflejan un horizonte de planificación alineado con la planificación de capacidad de servicios públicos y los ciclos de adquisición de flexibilidad del lado de la demanda.

Análisis de Segmentos

La adopción de la respuesta a la demanda automatizada está en expansión a medida que las empresas de servicios públicos y los grandes usuarios de energía pasan de la participación manual en eventos a la automatización que mejora la previsibilidad, reduce la carga operativa y permite un rendimiento repetible. Los operadores de programas priorizan cada vez más los flujos de trabajo de extremo a extremo que incluyen la incorporación de activos, el despacho de eventos, el monitoreo y los marcos de medición, particularmente para carteras que abarcan múltiples sitios. La economía de despliegue mejora cuando los sistemas de control de edificios o industriales existentes pueden integrarse con una complejidad mínima de adaptación, apoyando una escalabilidad más rápida en instalaciones comerciales y cargas industriales selectas.

El rendimiento del segmento también refleja diferencias en la capacidad de control y la tolerancia al riesgo entre los usuarios finales. Los edificios comerciales a menudo ofrecen flexibilidad de alta frecuencia y baja interrupción a través de estrategias de HVAC, iluminación y refrigeración, mientras que la participación industrial depende de las restricciones del proceso y las vías de reducción diseñadas. Las opciones de comunicación y el diseño de soluciones enfatizan cada vez más el despliegue rápido, la interoperabilidad y los controles de ciberseguridad, con los proveedores diferenciándose a través de la capacidad de integración, la fiabilidad y la escalabilidad en activos distribuidos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Solución

Software se espera que lidere la adopción porque la respuesta a la demanda automatizada depende de capacidades de orquestación como la programación de eventos, la lógica de despacho, el monitoreo de portafolios y los flujos de trabajo de informes. Los compradores priorizan plataformas que puedan integrarse con herramientas de medición, operaciones de red y controles en el sitio, mientras apoyan la incorporación escalable en miles de puntos finales. A medida que los programas maduran, la diferenciación del software se centra cada vez más en la interoperabilidad, la automatización basada en políticas y la preparación para la verificación del rendimiento. Servicios se expanden junto con el software debido a la complejidad de la integración, las necesidades de habilitación del cliente y los requisitos de optimización continua en portafolios de múltiples sitios.

Por Perspectivas de Aplicación

Comercial se espera que siga siendo el área de aplicación líder porque los edificios ofrecen cargas controlables que pueden automatizarse con una interrupción operativa limitada y restricciones de confort claras. Muchos sitios comerciales ya operan sistemas de gestión de edificios, lo que reduce el tiempo de integración y apoya un despliegue más rápido en cadenas y portafolios. La demanda industrial sigue siendo significativa donde la flexibilidad puede diseñarse en cargas no críticas, pero la adopción varía según la sensibilidad del proceso y los requisitos de diseño específicos del sitio. La participación residencial crece donde los dispositivos conectados son comunes, aunque los resultados dependen de la penetración de dispositivos y la consistencia del compromiso del cliente.

Por Perspectivas de Tecnología de Comunicación

Inalámbrica se espera que lidere porque permite un despliegue rápido en activos distribuidos, detrás del medidor, sin necesidad de un cableado extenso, lo que la hace adecuada para cadenas comerciales y portafolios geográficamente dispersos. La conectividad inalámbrica también apoya renovaciones más rápidas y una mayor compatibilidad de dispositivos donde las condiciones del sitio varían. Las prioridades de adopción incluyen cada vez más la postura de ciberseguridad, la fiabilidad y la resiliencia de la red además de la velocidad de instalación. Cableada sigue siendo importante en entornos industriales y críticos donde se prefieren el rendimiento determinista y las redes estrictamente controladas.

Por Perspectivas de Usuario Final

Servicios públicos se espera que sean los principales usuarios finales porque diseñan, adquieren y operan la mayoría de los programas de respuesta a la demanda automatizada y requieren visibilidad y control a nivel de portafolio. Los servicios públicos también impulsan los requisitos de integración con sistemas de medición, liquidación y operaciones de red, influyendo en la selección de soluciones y la diferenciación de proveedores. La adopción en manufactura aumenta donde la exposición al costo de energía es alta y los sitios pueden implementar flexibilidad estructurada sin impactar los procesos centrales. La participación en salud tiende a centrarse en cargas no clínicas y prioriza la seguridad, la redundancia y las restricciones operativas estrictas.

Impulsores del Mercado de Respuesta a la Demanda Automatizada

Necesidades de fiabilidad de la red y gestión de carga máxima

Las empresas de servicios públicos enfrentan márgenes de capacidad más ajustados y eventos pico más frecuentes, aumentando el valor de la flexibilidad de carga confiable. La respuesta a la demanda automatizada ayuda a convertir la respuesta voluntaria y manual en una ejecución de eventos repetible con menor fricción operativa. A medida que la gestión de picos se convierte en una herramienta de planificación en lugar de una acción puntual, los propietarios de programas priorizan la automatización que puede escalar en miles de puntos de conexión. Este impulsor es más fuerte donde las empresas de servicios públicos requieren un rendimiento consistente y una respuesta de despacho más rápida durante condiciones de red restringidas.

Expansión de dispositivos conectados y controles de edificios/industriales

El despliegue más amplio de termostatos inteligentes, sistemas de gestión de edificios y capas de control industrial mejora la base abordable para la respuesta automatizada. Cuando los sistemas de control ya existen, ADR se puede implementar con menos adaptaciones, acelerando el lanzamiento del programa y mejorando la economía de participación. Los controles conectados también permiten estrategias más granulares como la reducción escalonada, ajustes de puntos de referencia y lógica de recuperación automatizada. Esto aumenta la reducción de carga alcanzable sin interrumpir significativamente el confort de los ocupantes o los procesos críticos.

- Por ejemplo, Enel X informó que la instalación de almacenamiento en frío de Lineage en Oxford, Australia, duplicó su capacidad de almacenamiento en frío mientras mantenía el uso de electricidad en 37 GWh por año, y el sitio puede reducir la demanda hasta en 3,250 kW durante hasta dos horas en períodos de alta demanda sin afectar las operaciones o la calidad del producto.

Aumento de la volatilidad del costo de la energía y optimización de costos operativos

Los grandes usuarios comerciales e industriales buscan cada vez más herramientas que reduzcan los cargos por demanda máxima y mejoren la productividad energética. Los programas automatizados reducen la necesidad de intervención manual, disminuyendo la carga laboral y mejorando la consistencia en operaciones de múltiples sitios. Los participantes también se benefician de una mejor visibilidad del rendimiento de los eventos y el seguimiento de la línea base, lo que apoya la gobernanza energética interna. La narrativa de ROI resultante fortalece la adopción, especialmente entre los clientes que gestionan múltiples instalaciones o operaciones intensivas en energía.

- Por ejemplo, Enel X documentó que la planta de Kimberly-Clark en Huntsville, Ontario, una instalación de 7 MW, pudo reducir 5.3 MW durante un despacho de 4 horas, permitiendo que la planta alineara la respuesta a la demanda con el mantenimiento planificado en lugar de depender únicamente de decisiones de apagado manual.

Apoyo político e inversión de servicios públicos en flexibilidad del lado de la demanda

Muchos mercados eléctricos están fortaleciendo los mecanismos que fomentan la participación del lado de la demanda para apoyar el equilibrio del sistema y posponer las actualizaciones de infraestructura. Las empresas de servicios públicos financian o cofinancian cada vez más tecnologías habilitadoras para mejorar la inscripción y el rendimiento, lo que acelera la adopción de soluciones preparadas para la automatización. A medida que la flexibilidad del lado de la demanda se convierte en parte de agendas más amplias de modernización de la red, ADR se beneficia de las prioridades de integración en la medición, las operaciones de distribución y los programas para clientes. Este impulsor también apoya ciclos de adquisición de plataformas a más largo plazo que favorecen ecosistemas de software y servicios escalables.

Desafíos del Mercado de Respuesta Automática a la Demanda

Los programas de respuesta automática a la demanda enfrentan complejidades de integración en sitios, dispositivos y protocolos heterogéneos, lo que puede ralentizar los tiempos de implementación. Los clientes a menudo operan con generaciones mixtas de equipos, y lograr un comportamiento de control consistente requiere ingeniería y pruebas específicas para cada sitio. Los requisitos de ciberseguridad y gobernanza de datos añaden más fricción, especialmente cuando el despacho remoto afecta sistemas operativos críticos. Estos factores aumentan el costo de implementación y pueden retrasar la ampliación más allá de los primeros pilotos.

La garantía de rendimiento sigue siendo otro desafío porque los resultados dependen de la metodología de referencia, la capacidad de respuesta de los dispositivos y las limitaciones operativas del cliente durante los eventos. Los participantes industriales y del sector de la salud a menudo imponen límites estrictos sobre lo que se puede reducir, disminuyendo la profundidad de flexibilidad y requiriendo una lógica de automatización cuidadosa. Las prácticas de medición y verificación pueden variar según el programa, creando disputas sobre el valor entregado y los resultados de liquidación. A medida que las carteras escalan, mantener una calidad de respuesta consistente en miles de puntos de conexión se convierte en una carga operativa continua.

- Por ejemplo, EnergyHub informó que se convirtió en el primer proveedor de DERMS en superar 1 millón de recursos energéticos distribuidos bajo gestión, con esos recursos entregando 1.35 GW de flexibilidad.

Tendencias y Oportunidades del Mercado de Respuesta Automática a la Demanda

Una tendencia clave es el cambio hacia la orquestación basada en carteras a través de múltiples tipos de activos, donde la ADR se coordina junto con controles de edificios, recursos energéticos distribuidos y cargas flexibles emergentes. Los operadores de programas están estandarizando los flujos de trabajo de incorporación y despacho para reducir el tiempo de configuración por sitio y mejorar la escalabilidad. Esta tendencia crea oportunidades para plataformas que simplifican la inscripción de dispositivos, automatizan estrategias de control y proporcionan una fuerte visibilidad de monitoreo. Los proveedores que pueden demostrar un rendimiento repetible en grandes flotas están mejor posicionados para implementaciones a nivel de servicios públicos.

- Por ejemplo, AutoGrid afirma que su plataforma gestiona 8 GW de recursos flexibles en más de 40 clientes energéticos globales, y en el programa de Tata Power apoyó una reducción de 75 MW de capacidad pico dentro de los primeros seis meses al involucrar a 55,000 clientes residenciales y 6,000 grandes clientes comerciales e industriales.

Otra tendencia es el creciente enfoque en la experiencia del cliente y la simplicidad operativa, donde la automatización debe ser fácil de adoptar y confiable en las operaciones diarias. Las soluciones están cada vez más diseñadas para minimizar la interrupción a través de límites de confort/proceso configurables y estrategias de recuperación de eventos más inteligentes. Esto abre oportunidades en cadenas comerciales, minoristas con múltiples sitios y carteras de propiedades gestionadas que valoran los modelos de implementación estandarizados. La entrega liderada por servicios y el soporte de optimización a largo plazo se están volviendo más importantes a medida que los propietarios de programas buscan un rendimiento sostenido en lugar de instalaciones únicas.

Perspectivas Regionales

Norteamérica

Norteamérica lidera con una estimación de 38.2% de participación en 2025 debido a estructuras establecidas de programas de respuesta a la demanda, mayor penetración de infraestructura habilitadora de la red y del lado del cliente, y modelos de participación comercial e industrial maduros. Las empresas de servicios públicos y los agregadores en esta región suelen enfatizar la automatización escalable, la incorporación estandarizada y la confiabilidad operativa, lo que respalda la ejecución repetible de eventos en grandes carteras. Los edificios comerciales siguen siendo una base de implementación primaria porque la automatización se puede implementar a través de controles de edificios existentes y gestión centralizada de instalaciones. El ecosistema de proveedores de la región y la capacidad de integración también apoyan un tiempo más rápido para obtener valor en implementaciones lideradas por servicios públicos.

Europa

Europa representó una estimación de 22.7% de participación en 2025, respaldada por fuertes agendas de descarbonización y un enfoque creciente en la flexibilidad a medida que aumenta la penetración de energías renovables en los sistemas eléctricos. La adopción a menudo progresa a través de marcos específicos del mercado, con implementación moldeada por el diseño de programas a nivel de país, estructuras regulatorias y requisitos de los operadores de red. La participación en la respuesta a la demanda se fortalece donde el stock de edificios comerciales y los clústeres industriales pueden ofrecer flexibilidad predecible sin comprometer la continuidad operativa. Las consideraciones de interoperabilidad y ciberseguridad siguen siendo centrales a medida que las empresas de servicios públicos integran la automatización en estrategias más amplias de redes inteligentes y flexibilidad.

Asia Pacífico

Asia Pacífico capturó una estimación de 27.1% de participación en 2025, impulsada por el rápido crecimiento de la carga en los centros urbanos, la expansión de la infraestructura comercial y el estrés de la red que aumenta el valor de la gestión de picos y la flexibilidad automatizada. La adopción suele ser desigual entre países, con una aceptación más rápida en los mercados que avanzan en despliegues de redes inteligentes y automatización de edificios e industrias conectadas. Las grandes carteras comerciales y las industrias intensivas en energía proporcionan casos de uso escalables donde las barreras de integración se pueden gestionar a través de modelos de implementación estandarizados. A medida que las empresas de servicios públicos y los reguladores expanden los programas de flexibilidad, los proveedores de soluciones se benefician de la creciente demanda de plataformas de orquestación y conectividad escalable de dispositivos.

América Latina

América Latina representó una estimación de 7.4% de participación en 2025, con la adopción generalmente liderada por programas y proyectos y el impulso más fuerte donde la modernización de la red y las necesidades de confiabilidad fomentan la flexibilidad del lado de la demanda. La participación comercial e industrial puede ser significativa en mercados selectos, pero la escalabilidad depende de la claridad de las políticas, los ciclos de inversión de las empresas de servicios públicos y el despliegue de infraestructura habilitadora. Las soluciones que minimizan la complejidad de las actualizaciones y proporcionan ahorros operativos claros tienden a ganar tracción más rápidamente. Las asociaciones y los modelos liderados por servicios pueden ser importantes para acelerar la incorporación y mejorar los resultados de rendimiento en implementaciones multisite.

Oriente Medio y África

Oriente Medio y África tuvieron una participación estimada del 4.6% en 2025 y siguen siendo un mercado emergente, con la adopción centrada en iniciativas de modernización, grandes usuarios comerciales y programas de eficiencia específicos. Los casos de uso de respuesta a la demanda a menudo priorizan la fiabilidad, la gestión de picos y la resiliencia operativa, especialmente para instalaciones de alta carga y desarrollos urbanos de rápido crecimiento. El despliegue generalmente requiere una planificación cuidadosa de la integración, controles de ciberseguridad y salvaguardas operativas, especialmente en instalaciones críticas. Se espera que el crecimiento se concentre en mercados con hojas de ruta de digitalización lideradas por servicios públicos y una infraestructura comercial en expansión.

Panorama Competitivo

La competencia se define por la capacidad de ofrecer una ejecución de eventos automatizada y confiable a gran escala, integrarse con sistemas de servicios públicos y controles del lado del cliente, y apoyar los requisitos de medición e informes en carteras diversas. Los proveedores se diferencian a través de la interoperabilidad de la plataforma, el soporte de dispositivos y protocolos, la postura de ciberseguridad y los servicios que reducen la fricción del despliegue. A medida que los programas se expanden más allá de los pilotos, los compradores favorecen cada vez más soluciones que simplifican la incorporación, estandarizan los flujos de trabajo y ofrecen un rendimiento consistente en múltiples segmentos de clientes y tipos de sitios.

Itron Inc. se posiciona en torno a la habilitación en el borde de la red, donde el valor de la automatización aumenta cuando los servicios públicos pueden coordinar la flexibilidad del lado del cliente con operaciones de distribución más amplias. El enfoque de la compañía generalmente se alinea con las prioridades de adquisición de servicios públicos que enfatizan la preparación para la integración, la visibilidad operativa y la escalabilidad en grandes huellas de puntos finales. A medida que la respuesta a la demanda automatizada se expande, la capacidad de conectar la medición, las operaciones de la red y los controles del lado del cliente se convierte en un diferenciador práctico para los despliegues de servicios públicos. Este posicionamiento apoya despliegues que requieren una incorporación estandarizada y un rendimiento repetible en carteras de clientes heterogéneas.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los actores clave de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Tata Power se asoció con AutoGrid para expandir la gestión inteligente de energía habilitada por IA en India, y el anuncio dijo que el nuevo programa de Tata Power, basado en la plataforma AutoGrid Flex, también añadiría una capa de respuesta a la demanda automatizada respaldada por su plataforma de enchufe inteligente EZ Home.

- En diciembre de 2025, EnergyHub adquirió el negocio de respuesta a la demanda de servicios de red de Resideo, un movimiento destinado a expandir la capacidad de EnergyHub para ayudar a las empresas de servicios públicos a gestionar dispositivos conectados como termostatos, vehículos eléctricos y baterías a través de una única plataforma DERMS en el borde de la red.

- En julio de 2025, Constellation y GridBeyond lanzaron un programa de respuesta a la demanda impulsado por IA en PJM, utilizando la plataforma de análisis predictivo de GridBeyond para ayudar a los clientes comerciales a reducir el uso de electricidad durante los períodos pico, reducir costos y mejorar la flexibilidad de la red.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2,770.96 millones |

| Pronóstico de ingresos en 2032 |

USD 5,434.27 millones |

| Tasa de crecimiento (CAGR) |

10.1% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Solución: Hardware, Software, Servicios;

Por Perspectiva de Aplicación: Residencial, Comercial, Industrial;

Por Perspectiva de Tecnología de Comunicación: Cableada, Inalámbrica;

Por Perspectiva de Usuario Final: Servicios Públicos, Minorista, Manufactura, Salud, Otros |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Número de páginas |

330 |

Segmentación

Por Tipo de Solución

- Hardware

- Software

- Servicios

Por Aplicación

- Residencial

- Comercial

- Industrial

Por Tecnología de Comunicación

Por Usuario Final

- Servicios Públicos

- Venta al por Menor

- Manufactura

- Salud

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África