Visión General del Mercado

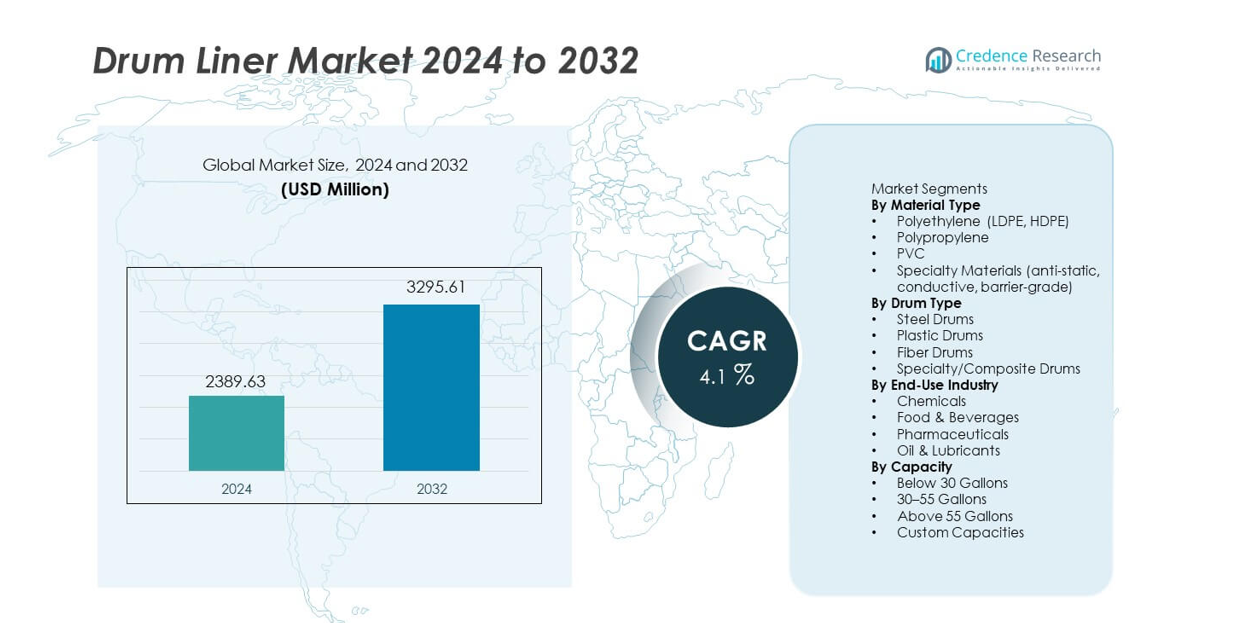

El mercado de Drum Liner alcanzó los USD 2,389.63 millones en 2024 y se espera que crezca hasta los USD 3,295.61 millones para 2032, registrando un CAGR del 4.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Drum Liner 2024 |

USD 2,389.63 millones |

| Mercado de Drum Liner, CAGR |

4.1% |

| Tamaño del Mercado de Drum Liner 2032 |

USD 3,295.61 millones |

Los principales actores en el mercado de Drum Liner incluyen Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc., y Welton Rubber Company, cada uno enfocado en formulaciones avanzadas de polímeros, control de contaminación y diseños de liners personalizados para cumplir con estrictos estándares industriales. Estas empresas fortalecen su posición a través de liners de polietileno de alto rendimiento, materiales antiestáticos especializados y sistemas de producción escalables. América del Norte lidera el mercado global con una participación del 33%, respaldada por una fuerte demanda en los sectores de químicos, farmacéuticos y procesamiento de alimentos. Europa sigue con una participación del 28%, impulsada por las normas de sostenibilidad y redes industriales maduras. Asia Pacífico tiene una participación del 27%, reflejando una rápida expansión industrial y un aumento en la manufactura orientada a la exportación.

Perspectivas del Mercado

- El mercado de Drum Liner alcanzó los USD 2,389.63 millones en 2024 y crecerá a un CAGR del 4.1% hasta 2032, impulsado por la creciente demanda en sectores industriales y regulados.

- Las crecientes necesidades de control de contaminación apoyan una fuerte adopción, liderada por los materiales de polietileno que tienen una participación del 62% en el segmento, mientras que los químicos siguen siendo el principal segmento de uso final con una participación del 41%.

- Las tendencias destacan el creciente uso de liners antiestáticos y de grado barrera especializados, junto con la demanda impulsada por la sostenibilidad de diseños reciclables y ligeros en industrias globales.

- La competencia se intensifica a medida que los principales actores invierten en materiales de alto rendimiento, producción automatizada y soluciones de liners personalizadas para cumplir con estrictos estándares de higiene y seguridad.

- Regionalmente, América del Norte lidera con una participación del 33%, seguida por Europa con un 28%, Asia Pacífico con un 27%, América Latina con un 7% y Medio Oriente y África con un 5%, reflejando un crecimiento industrial variado y una madurez regulatoria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Material

El polietileno lidera el segmento de materiales con una participación del 62% debido a su fuerte resistencia a la perforación y amplia compatibilidad química. Los liners de LDPE y HDPE apoyan el uso de alto volumen en entornos químicos, alimentarios y farmacéuticos, lo que incrementa su adopción. El polipropileno y el PVC siguen como opciones preferidas para entornos resistentes al calor y con alto contenido de solventes. Los materiales especializados ganan tracción a medida que las industrias demandan liners antiestáticos, conductivos y de grado barrera para un manejo más seguro y limpio. El crecimiento en sectores regulados impulsa una inversión constante en formulaciones avanzadas de polímeros.

- Por ejemplo, un gran envasador químico como CDF Group suministra revestimientos para tambores y cubos hechos de HDPE que resisten fugas y contaminación, con opciones de grosor de revestimiento que van desde 4 mil hasta 30 mil.

Por Tipo de Tambor

Los tambores de acero dominan este segmento con una participación del 48% porque las industrias dependen de estos tambores para el almacenamiento de materiales peligrosos y de alta resistencia. Los revestimientos para tambores utilizados con tambores de acero mejoran el control de la contaminación y agilizan los ciclos de limpieza, lo que respalda tasas de uso más altas. Los tambores de plástico tienen una participación en aumento debido al uso creciente en aplicaciones de alimentos, bebidas y productos químicos ligeros. Los tambores de fibra y compuestos experimentan un crecimiento constante a medida que las empresas se inclinan hacia opciones de embalaje más ligeras y sostenibles. La demanda aumenta a medida que los usuarios finales buscan opciones de revestimiento flexibles en todas las categorías de tambores.

- Por ejemplo, los fabricantes de tambores de acero certificados por la ONU (tamaño típico de 200 litros / 55 galones) afirman que los tambores son lo suficientemente robustos para su reutilización repetida con revestimientos, evitando la corrosión cuando se almacenan productos químicos agresivos.

Por Industria de Uso Final

La industria química tiene la mayor participación con un 41%, impulsada por estrictas normas de seguridad y la creciente demanda de transporte libre de contaminación. Los revestimientos para tambores ayudan a los procesadores químicos a reducir el tiempo de limpieza y gestionar materiales corrosivos con mayor eficiencia. Los productores de alimentos y bebidas aumentan la adopción a medida que se enfocan en la higiene y el control de alérgenos. Las empresas farmacéuticas también dependen de los revestimientos para el manejo en salas limpias y la eliminación regulada de desechos. Los fabricantes de aceites y lubricantes usan revestimientos para prevenir la acumulación de residuos y extender la vida útil del tambor, lo que respalda el crecimiento constante del segmento.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Control de Contaminación

Las industrias aumentan el uso de revestimientos para tambores para mantener una higiene más estricta y la pureza del material. Las plantas químicas, alimentarias y farmacéuticas adoptan revestimientos para prevenir la contaminación cruzada y reducir los ciclos de limpieza. Este cambio respalda un manejo más seguro de polvos, líquidos y sustancias peligrosas. Muchas empresas utilizan revestimientos para cumplir con las normas regulatorias y mejorar la eficiencia operativa. La creciente demanda de condiciones de almacenamiento y transporte limpias impulsa una fuerte adopción en sectores de alto riesgo.

- Por ejemplo, CDF Corporation informa que sus revestimientos Form-Fit y Air-Assist manejan altas viscosidades, lo que respalda un llenado más seguro de materiales pegajosos en entornos farmacéuticos. La característica Air-Assist está diseñada específicamente para mejorar la evacuación de estos productos en comparación con el flujo por gravedad u otros sistemas.

Expansión de la Manufactura Química e Industrial

El crecimiento en la producción química y de materiales industriales impulsa la demanda de revestimientos para tambores duraderos y conformes. Los fabricantes dependen de los revestimientos para proteger los tambores de sustancias corrosivas y extender la vida útil del tambor. El aumento de los volúmenes de producción en recubrimientos, adhesivos, aditivos y productos químicos especializados fortalece el uso en el mercado. La expansión de las cadenas de suministro industrial aumenta la necesidad de soluciones de embalaje seguro y manejo de desechos. Esta tendencia posiciona a los revestimientos para tambores como una herramienta de contención rentable.

- Por ejemplo, Anduro Manufacturing ofrece revestimientos de polietileno multicapa que brindan una resistencia a la tracción significativa. Estos revestimientos están diseñados para la durabilidad y la resistencia, permitiendo períodos de servicio más largos durante el uso repetido de tambores.

Cambio hacia un Manejo y Eliminación Rentable

Las empresas adoptan revestimientos para tambores para reducir los costos laborales relacionados con la limpieza y el mantenimiento de tambores. Los revestimientos reducen el tiempo de inactividad y permiten una rotación más rápida de tambores en instalaciones ocupadas. Las empresas también utilizan revestimientos para disminuir los gastos de procesamiento de residuos al minimizar la acumulación de residuos. El enfoque en la eficiencia operativa aumenta la demanda en los sectores automotriz, petrolero y de manufactura en general. Este impulsor respalda un fuerte crecimiento del mercado a medida que las empresas priorizan el manejo eficiente de materiales.

Tendencias y Oportunidades Clave

Creciente Uso de Materiales Especializados y de Alto Rendimiento

La demanda aumenta para revestimientos de tambores antiestáticos, conductivos y de grado barrera en entornos sensibles. Las empresas de electrónica, químicos y farmacéuticas utilizan estos productos de alto rendimiento para gestionar los riesgos estáticos y mejorar la pureza del producto. Los avances en ingeniería de polímeros ofrecen una mayor resistencia a los solventes y cambios de temperatura. Esta tendencia crea nuevas oportunidades para que los fabricantes suministren soluciones especializadas. La expansión de industrias de alto valor impulsa la adopción de tecnologías de revestimiento premium.

- Por ejemplo, Berry Global produce soluciones de embalaje, como botellas específicas de polipropileno multicapa diseñadas para aplicaciones de llenado en caliente, que ofrecen fiabilidad durante los procesos de llenado en caliente. La expansión general de industrias de alto valor impulsa la adopción de tecnologías de revestimiento y embalaje premium.

Aumento de la Adopción de Opciones Sostenibles y Ligeras

Las iniciativas de sostenibilidad impulsan a las empresas a cambiar de tambores pesados a embalajes más ligeros y reciclables. Este cambio aumenta la demanda de revestimientos ecológicos que reducen el desgaste y los residuos de los tambores. Los revestimientos de polímeros bio-basados y reciclados ganan tracción a medida que las empresas buscan reducir su huella de carbono. La adopción crece en las cadenas de suministro de alimentos, bebidas y bienes de consumo que priorizan el cumplimiento ecológico. Esta tendencia presenta oportunidades para proveedores que ofrecen materiales sostenibles certificados.

- Por ejemplo, Welton Rubber Company fabrica varios productos de caucho duraderos y realiza pruebas rigurosas, lo que generalmente contribuye a la longevidad del producto y potencialmente menos residuos.

Desafíos Clave

Volatilidad en los Precios de Polímeros y Materias Primas

Los costos fluctuantes de polietileno, polipropileno y resinas especiales crean presión de precios para los fabricantes. La inestabilidad de las materias primas afecta los márgenes de beneficio y dificulta la planificación de la producción. Muchos productores luchan por mantener precios consistentes para grandes clientes industriales. Las demoras en la cadena de suministro en la disponibilidad de resinas desafían aún más los compromisos de entrega. Este problema obliga a los fabricantes a adoptar estrategias flexibles de abastecimiento y gestión de costos.

Creciente Enfoque en la Reducción de Residuos y Cumplimiento de Reciclaje

Las reglas más estrictas sobre la gestión de residuos plásticos desafían el crecimiento del mercado, especialmente en regiones con políticas de eliminación estrictas. Las empresas deben cumplir con los crecientes requisitos de reciclaje e informes, lo que aumenta los costos operativos. Los productores de revestimientos para tambores enfrentan presión para diseñar soluciones reciclables o reutilizables. Los usuarios industriales también buscan formas de minimizar los plásticos de un solo uso sin comprometer la seguridad. Estas restricciones exigen innovación en el diseño de materiales y la gestión del fin de vida útil.

Análisis Regional

América del Norte

América del Norte lidera el mercado de Drum Liner con una participación del 33%, impulsada por la fuerte demanda en las industrias de productos químicos, farmacéuticos y procesamiento de alimentos. Las estrictas normas regulatorias apoyan una adopción más amplia de liners que mejoran el contención y reducen los riesgos de contaminación. Los fabricantes en la región invierten en materiales de alto rendimiento y diseños antiestáticos para satisfacer las necesidades avanzadas de seguridad. El crecimiento de la automatización industrial también incrementa el uso de liners para reducir los costos de limpieza y mano de obra. La expansión de las actividades de gestión de residuos peligrosos fortalece aún más los requisitos regionales para liners de tambor duraderos y conformes.

Europa

Europa tiene una participación del 28%, respaldada por la producción química madura, sistemas alimentarios regulados y el aumento de la producción farmacéutica. La región prioriza la sostenibilidad, lo que impulsa la demanda de liners de tambor reciclables y ligeros. Las empresas adoptan liners de alta calidad para cumplir con estrictas normas ambientales e higiénicas. El crecimiento en productos químicos especializados y la fabricación limpia aumenta la necesidad de manejo libre de contaminación. La inversión en procesos avanzados de gestión de residuos impulsa el uso de liners en sitios industriales. Las sólidas redes de distribución y los estándares de calidad consistentes mantienen a Europa como un mercado estable y centrado en la innovación.

Asia Pacífico

Asia Pacífico captura una participación del 27%, impulsada por la rápida expansión en productos químicos, manufactura y procesamiento de alimentos. China, India y el sudeste asiático aumentan la adopción a medida que las industrias escalan la producción y requieren un manejo de materiales más seguro. Las crecientes actividades de exportación aumentan la necesidad de liners resistentes a la contaminación que apoyen el cumplimiento global. La creciente inversión farmacéutica fortalece la demanda de liners de grado estéril y antiestáticos. La región también se beneficia de la gran producción de polímeros, lo que apoya precios competitivos. El crecimiento industrial y la urbanización continúan impulsando un fuerte impulso en el mercado.

América Latina

América Latina representa una participación del 7%, impulsada por la expansión de las industrias químicas, mineras y alimentarias. Las empresas adoptan liners de tambor para mejorar la higiene y reducir los costos de mantenimiento de los tambores en operaciones de alto volumen. Brasil y México lideran la demanda debido al aumento de la producción industrial y a una logística de exportación más sólida. La adopción crece a medida que las empresas regionales actualizan los sistemas de manejo para cumplir con los estándares de calidad globales. El creciente enfoque regulatorio en la reducción de residuos también impulsa el uso de liners que apoyan una eliminación más segura. El crecimiento del mercado se fortalece a medida que los fabricantes introducen soluciones duraderas y rentables.

Oriente Medio y África

Oriente Medio y África tienen una participación del 5%, respaldada por la fuerte demanda de petróleo, lubricantes y productos químicos industriales. Las refinerías y plantas petroquímicas utilizan liners de tambor para gestionar materiales peligrosos y reducir los riesgos de contaminación. Las crecientes actividades de procesamiento de alimentos fomentan la adopción de soluciones de liners higiénicas y conformes. El crecimiento de la infraestructura en los países del Golfo impulsa la demanda de productos de embalaje y manejo de materiales eficientes. Sin embargo, la fabricación local limitada crea dependencia de las importaciones, influyendo en las tendencias de precios. La diversificación industrial continua apoya un crecimiento estable a largo plazo para los liners de tambor en la región.

Segmentaciones del Mercado:

Por Tipo de Material

- Polietileno (LDPE, HDPE)

- Polipropileno

- PVC

- Materiales Especiales (antiestático, conductivo, grado barrera)

Por Tipo de Tambor

- Tambores de Acero

- Tambores de Plástico

- Tambores de Fibra

- Tambores Especiales/Compuestos

Por Industria de Uso Final

- Productos Químicos

- Alimentos & Bebidas

- Farmacéuticos

- Petróleo & Lubricantes

Por Capacidad

- Menos de 30 Galones

- 30–55 Galones

- Más de 55 Galones

- Capacidades Personalizadas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo presenta a actores clave como Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc., y Welton Rubber Company, todos los cuales fortalecen su presencia en el mercado a través de la innovación en materiales y redes de distribución ampliadas. Los fabricantes se centran en revestimientos de polietileno de alto rendimiento, grados especiales antiestáticos y soluciones a medida que apoyan aplicaciones químicas, farmacéuticas y alimentarias exigentes. Muchas empresas invierten en líneas de producción automatizadas para mejorar la consistencia de la producción y reducir los tiempos de entrega. La sostenibilidad también da forma a la competencia a medida que los productores introducen materiales reciclables y de base biológica para cumplir con las crecientes expectativas ambientales. Las asociaciones estratégicas con clientes industriales ayudan a los proveedores a ofrecer diseños de revestimientos personalizados con mayor durabilidad y cumplimiento normativo. El creciente énfasis en el control de la contaminación y el manejo seguro de materiales mantiene la competencia activa, con actores que priorizan la fiabilidad del producto, los estándares de certificación y las prácticas de fabricación rentables para mantener una ventaja a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Berry Global

- L. Smith

- International Plastics Inc.

- Multi-Pack Solutions

- Anduro Manufacturing

- Jokasafe

- Polypak Packaging

- Terdex

- Dana Poly Inc.

- Welton Rubber Company

Desarrollos Recientes

- En febrero de 2024, Berry Global y Glatfelter Corporation anunciaron un acuerdo definitivo para una escisión y fusión libre de impuestos. Berry escindió su negocio de No Tejidos y Películas Globales de Salud, Higiene y Especialidades, que luego se fusionó con Glatfelter.

- En abril de 2023, Greif, un líder global en productos y servicios de embalaje industrial, completó una adquisición que aumentó su participación en Centurion Container LLC. Greif se convirtió en el propietario mayoritario, ampliando su inversión minoritaria existente a un interés de control en el negocio.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Material, Tipo de Tambor, Industria de Uso Final, Capacidad y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de revestimientos de polietileno de alto rendimiento aumentará a medida que las industrias refuercen los estándares de higiene.

- Los revestimientos especiales antiestáticos y de grado barrera ganarán tracción en el manejo químico y farmacéutico.

- La automatización en la producción ayudará a los fabricantes a mejorar la consistencia y reducir los tiempos de entrega.

- Los materiales de revestimiento sostenibles y reciclables verán una mayor adopción debido al aumento de las normas ambientales.

- Los diseños de revestimientos personalizados se expandirán a medida que los clientes busquen mejor ajuste, durabilidad y control de contaminación.

- El crecimiento en los sectores farmacéutico y de procesamiento de alimentos creará una demanda constante de revestimientos de grado estéril.

- Las herramientas de seguimiento digital y monitoreo de calidad mejorarán la trazabilidad del producto a lo largo de las cadenas de suministro.

- La expansión de la producción industrial en Asia Pacífico impulsará un mayor consumo de revestimientos.

- Las empresas invertirán más en polímeros avanzados para cumplir con normas de rendimiento y seguridad más estrictas.

- El crecimiento del comercio global apoyará un uso más amplio de revestimientos de tambor para el transporte seguro y conforme de materiales.