Visión General del Mercado

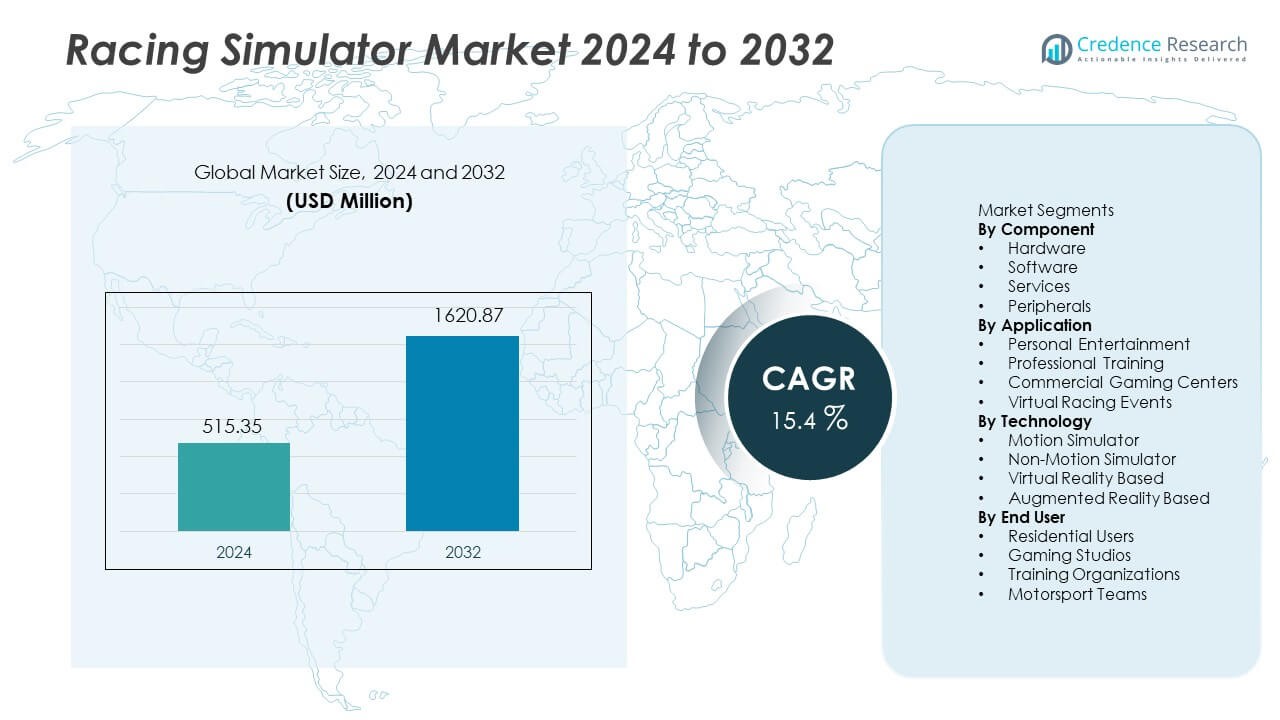

El mercado de Simuladores de Carreras alcanzó los 515.35 millones de USD en 2024. Se espera que el mercado alcance los 1,620.87 millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 15.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Simuladores de Carreras 2024 |

USD 515.35 Millones |

| Mercado de Simuladores de Carreras, CAGR |

15.4% |

| Tamaño del mercado de Simuladores de Carreras 2032 |

USD 1,620.87 Millones |

El mercado de Simuladores de Carreras cuenta con jugadores importantes como Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab y D-BOX Technologies, que ofrecen sistemas de dirección avanzados, plataformas de movimiento y plataformas habilitadas para VR para experiencias de carreras inmersivas. América del Norte lidera el panorama global con un 34% de participación, respaldada por una fuerte adopción de esports, alto gasto del consumidor y demanda de entrenamiento profesional en deportes de motor. Europa sigue con un crecimiento significativo de ligas de carreras establecidas y un aumento en el uso de simuladores en el desarrollo profesional de conductores. Las empresas continúan enfocándose en hardware de alto rendimiento, retroalimentación háptica mejorada e integración de VR para fortalecer la presencia en el mercado tanto en segmentos domésticos como comerciales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Simuladores de Carreras alcanzó los 515.35 millones de USD en 2024 y se proyecta que alcance los 1,620.87 millones de USD para 2032, expandiéndose a una CAGR del 15.4% durante el período de pronóstico.

- El aumento de la demanda de entretenimiento en el hogar inmersivo, una mayor participación en esports y el creciente uso de simuladores en el entrenamiento profesional de deportes de motor impulsan la expansión a largo plazo del mercado, mientras que el hardware lidera el segmento de componentes con un 48% de participación debido a la alta demanda de volantes, pedales y plataformas de movimiento.

- La realidad virtual sigue siendo la tecnología principal con un 53% de participación, respaldada por una mayor inmersión visual, la creciente asequibilidad de los dispositivos VR y la rápida adopción en plataformas de juegos personales y comerciales.

- La competencia se intensifica a medida que las empresas líderes invierten en sistemas hápticos avanzados, plataformas de movimiento mejoradas y tecnologías de dirección de alto rendimiento, mientras que el alto costo del equipo y la complejidad de la configuración técnica actúan como principales restricciones en mercados sensibles al precio.

- América del Norte lidera con un 34% de participación, seguida de Europa con un 28%, Asia Pacífico con un 22%, América Latina con un 9% y Medio Oriente y África con un 7%, respaldada por el crecimiento de los esports y la expansión de la infraestructura de juegos en todas las regiones.

Análisis de Segmentación del Mercado:

Por Componente

El subsegmento de hardware posee un 48% de participación del mercado de componentes. La demanda proviene de volantes avanzados, pedales, plataformas de movimiento y chasis utilizados para mejorar el realismo tanto para configuraciones domésticas como para uso profesional. El software, los servicios y los periféricos siguen con participaciones menores, respaldados por actualizaciones constantes y necesidades de postventa. El aumento del gasto en experiencias de carreras inmersivas y el crecimiento en plataformas de alta especificación impulsan el liderazgo del hardware. El subsegmento se beneficia de una fuerte demanda de reemplazo y una mayor disponibilidad de sistemas de simulación premium.

- Por ejemplo, Logitech introdujo la retroalimentación TRUEFORCE que procesa hasta 4000 actualizaciones por segundo para ofrecer un mayor detalle de la textura de la carretera.

Por Aplicación

El subsegmento de entretenimiento personal representa el 42% de la cuota del mercado de aplicaciones. El crecimiento proviene de la adopción de juegos en casa y la fuerte atracción del compromiso con los deportes electrónicos. Este segmento se beneficia del acceso más fácil a plataformas de simuladores y de la creciente popularidad de las carreras competitivas en línea. Los centros de juegos comerciales y los eventos de carreras virtuales atraen el uso grupal y los torneos, mientras que el entrenamiento profesional sigue enfocado en los equipos de automovilismo. El atractivo más amplio para los consumidores mantiene al entretenimiento personal por delante de otros subsegmentos.

- Por ejemplo, la empresa matriz de Thrustmaster informó que las ventas de la marca recientemente experimentaron una caída, tras un período anterior en el que los inventarios de clientes estaban elevados.

Por Tecnología

El subsegmento basado en realidad virtual lidera con un 53% de la cuota del mercado tecnológico. La demanda de VR aumenta debido a mejoras en la calidad de las pantallas, el seguimiento de la cabeza y las características de juego inmersivo. La preferencia del usuario por una experiencia de simulación más profunda impulsa la adopción continua tanto en aplicaciones de juegos como de entrenamiento. La tecnología de simuladores de movimiento sigue, respaldada por la demanda de práctica de carreras profesionales y configuraciones de entusiastas de alta gama. Las plataformas de AR y no-movimiento ocupan posiciones más pequeñas debido a su mayor costo o limitada conciencia del consumidor.

Principales Impulsores de Crecimiento

Expansión de la Adopción de Juegos y Deportes Electrónicos

El interés global en los juegos competitivos impulsa la demanda de plataformas de carreras realistas. Los eventos de deportes electrónicos atraen grandes audiencias y apoyan la inversión en configuraciones avanzadas de simuladores. Los estudios de juegos promueven torneos en línea que involucran tanto a usuarios casuales como a expertos. La adopción en el hogar aumenta debido a la mejor asequibilidad del hardware y la calidad inmersiva del juego. Las actualizaciones continuas en títulos de carreras fomentan la compra repetida de periféricos y dispositivos VR. Esta tendencia fortalece la demanda a largo plazo de simuladores.

- Por ejemplo, Fanatec reveló que sus ingresos anuales por ventas en línea superaron los cien millones de dólares en su último volumen anual reportado.

Rápido Cambio Hacia Sistemas de Hardware Inmersivos

Los usuarios buscan movimiento realista, respuesta de dirección y retroalimentación táctil durante la simulación. Los fabricantes de hardware se centran en mejoras de rendimiento que aumentan el realismo. Los fanáticos de las carreras valoran los volantes, pedales y chasis premium que ofrecen un control más fuerte. Los conductores profesionales también utilizan equipos avanzados para entrenamiento y preparación de carreras. Este comportamiento aumenta las ventas de sistemas de simuladores de alta gama. El cambio apoya una mayor innovación en hardware y demanda de reemplazo en todas las regiones.

- Por ejemplo, Next Level Racing confirmó que su Motion Platform V3 proporciona dos grados de libertad de movimiento con un recorrido de actuador de 150 mm, aumentando la inmersión sensorial.

Creciente Uso en Entrenamiento de Conductores y Práctica de Automovilismo

Los equipos de carreras dependen de los simuladores para mejorar la habilidad del conductor y la estrategia de carrera. Las organizaciones de entrenamiento utilizan modelos realistas para probar las condiciones de la pista y las líneas de carrera. Las plataformas virtuales reducen el costo asociado con la práctica en pista física y el consumo de combustible. Las academias de automovilismo adoptan simuladores para entornos de aprendizaje seguros. La creciente preferencia por el entrenamiento basado en datos impulsa el uso profesional. La integración del entrenamiento expande la demanda más allá de los juegos casuales.

Tendencias y Oportunidades Clave

Mayor Integración de Plataformas de Realidad Virtual

Las plataformas de VR crean una inmersión profunda a través de mejoras visuales y seguimiento de movimiento de la cabeza. Los usuarios disfrutan de vistas de cabina realistas y entornos de carreras dinámicos. Los desarrolladores de VR se enfocan en una mejor resolución y un campo de visión más amplio. Los cascos asequibles aceleran el uso masivo en configuraciones domésticas. Los centros comerciales despliegan sistemas de VR para experiencias de carreras en grupo. La integración de VR amplía las oportunidades de crecimiento en los mercados de juegos y entrenamiento.

- Por ejemplo, Meta Quest 3 ofrece una resolución de pantalla de 2064×2208 píxeles por ojo, lo que aumenta la claridad de la cabina para los títulos de carreras.

Desarrollo de Experiencias de Carreras Multijugador y Basadas en la Nube

Las plataformas multijugador permiten la competencia en línea y eventos de carrera compartidos. El juego en la nube elimina los límites de hardware y mejora el acceso para usuarios globales. Los sistemas conectados soportan tablas de clasificación compartidas y comunicación en tiempo real. Los desarrolladores invierten en compatibilidad multiplataforma para llegar a audiencias más amplias. El cambio fomenta servicios de suscripción para actualizaciones frecuentes de contenido. Las carreras en la nube abren nuevas fuentes de ingresos para editores y proveedores de simuladores.

- Por ejemplo, Microsoft Xbox Cloud Gaming opera en numerosas regiones de centros de datos, permitiendo sesiones de juego multijugador, aunque el rendimiento competitivo está limitado por la latencia inherente al servicio.

Desafíos Clave

Alto Costo de los Sistemas de Hardware Avanzados

Los equipos de movimiento premium, pedales y chasis a menudo tienen costos elevados. Las barreras de precio limitan la adopción entre compradores ocasionales y jóvenes jugadores. Los centros comerciales también gestionan una inversión significativa para múltiples unidades de simuladores. La asequibilidad limitada ralentiza la penetración a gran escala en regiones en desarrollo. Los fabricantes de hardware buscan reducir el costo de producción a través de componentes modulares. Los precios altos siguen siendo un desafío importante para una adopción más amplia.

Complejidad Técnica y Problemas de Compatibilidad

Diferentes marcas de hardware siguen estándares variados y reglas de firmware. Los usuarios enfrentan desafíos de configuración al integrar volantes, pedales y dispositivos VR. Las brechas de compatibilidad reducen el uso fluido en plataformas y títulos de carreras. La complejidad técnica exige actualizaciones frecuentes del sistema y aprendizaje del usuario. Los nuevos usuarios pueden evitar los simuladores cuando la instalación se vuelve difícil. Los sistemas simplificados y una mejor integración siguen siendo áreas clave de mejora.

Análisis Regional

Norteamérica

Norteamérica posee el 34% del mercado de Simuladores de Carreras, respaldado por una fuerte adopción de sistemas de juego avanzados y un alto ingreso disponible entre los consumidores. Los eventos de esports y las organizaciones profesionales de automovilismo continúan expandiendo el uso de simuladores para entrenamiento y preparación de carreras. Los usuarios domésticos invierten en hardware de alto rendimiento, incluidos equipos de movimiento y accesorios VR. Estados Unidos sigue siendo un centro importante debido a la innovación tecnológica y el creciente interés en las carreras en línea competitivas. Las actualizaciones continuas de productos ofrecidas por las principales marcas de juegos refuerzan aún más el liderazgo regional.

Europa

Europa representa el 28% del mercado impulsado por una gran cultura del automovilismo y ligas de carreras establecidas. La demanda regional se beneficia de un interés significativo en las carreras de Fórmula y la expansión de torneos de esports en el Reino Unido, Alemania, Italia y Francia. Las academias de conducción profesional adoptan simuladores avanzados para mejorar la eficiencia del aprendizaje, mientras que los centros de juegos integran hardware de alta especificación para atraer visitantes. El gasto del consumidor en experiencias VR e inmersivas sigue aumentando en los principales mercados europeos. La región también se beneficia de proveedores de hardware enfocados en la ingeniería de calidad y el diseño de alto rendimiento.

Asia Pacífico

Asia Pacífico tiene un 22% de participación con una creciente participación en juegos en China, Japón, Corea del Sur y Australia. El crecimiento regional proviene de la expansión de las comunidades de esports, una fuerte cultura de juegos y un aumento en la inversión en centros de entretenimiento de realidad virtual. Los jóvenes consumidores muestran un gran entusiasmo por las plataformas de juegos inmersivos y las competiciones en línea. Las marcas de hardware de juegos experimentan un aumento en las ventas de volantes, pedales y sistemas de realidad virtual a medida que mejora la asequibilidad. Los eventos emergentes de carreras digitales continúan atrayendo nuevos jugadores, mientras que los programas de automovilismo profesional impulsan el interés en la capacitación basada en simulación.

América Latina

América Latina captura un 9% de participación respaldada por la creciente penetración de sistemas de juegos domésticos y el creciente interés en las carreras virtuales competitivas. Brasil y México lideran la demanda debido a la expansión de las comunidades de juegos y el aumento de la adopción de la realidad virtual. Los centros de juegos comerciales introducen plataformas de carreras avanzadas para atraer usuarios, mientras que los eventos de carreras en línea ganan popularidad entre los jóvenes jugadores. La limitada asequibilidad sigue siendo una barrera para el rápido crecimiento del hardware, pero la disminución gradual de los precios fomenta una adopción más amplia. Los distribuidores locales y los minoristas en línea contribuyen al aumento de la disponibilidad de productos.

Oriente Medio y África

Oriente Medio y África representan un 7% de participación con la demanda liderada por los países del Golfo que adoptan sistemas de entretenimiento inmersivo y centros de juegos avanzados. Las ubicaciones comerciales despliegan simuladores de carreras premium para ofrecer experiencias diferenciadas en centros comerciales y lugares de entretenimiento. El creciente interés en los esports fomenta la inversión en plataformas de carreras multijugador y basadas en realidad virtual. La adopción en el hogar mejora a un ritmo más lento debido al mayor costo del equipo. La mayor participación en eventos internacionales de automovilismo promueve aún más el uso de simuladores en mercados seleccionados.

Segmentaciones del Mercado:

Por Componente

- Hardware

- Software

- Servicios

- Periféricos

Por Aplicación

- Entretenimiento Personal

- Entrenamiento Profesional

- Centros de Juegos Comerciales

- Eventos de Carreras Virtuales

Por Tecnología

- Simulador de Movimiento

- Simulador Sin Movimiento

- Basado en Realidad Virtual

- Basado en Realidad Aumentada

Por Usuario Final

- Usuarios Residenciales

- Estudios de Juegos

- Organizaciones de Entrenamiento

- Equipos de Automovilismo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab y D-BOX Technologies. El entorno competitivo se centra en plataformas de movimiento avanzadas, soporte inmersivo de VR y sistemas de dirección y pedales premium diseñados tanto para uso doméstico como profesional. Los proveedores clave amplían las líneas de productos con retroalimentación háptica mejorada, chasis dinámicos y sistemas de movimiento que simulan condiciones reales de pista. Las empresas invierten en asociaciones de juegos y patrocinios de esports para aumentar la visibilidad global y la adopción de productos. La diferenciación de hardware sigue siendo una estrategia crítica a medida que los jugadores compiten en calidad de construcción, rendimiento de materiales y compatibilidad con títulos de carreras líderes. Los proveedores también mejoran la distribución en línea y los canales directos al consumidor para llegar a audiencias globales de juegos. Las actualizaciones continuas de productos, ciclos tecnológicos más rápidos y la creciente integración con el automovilismo profesional impulsan una intensa rivalidad entre marcas establecidas y emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, Logitech G presentó su hardware de simulación de carreras RS50: una base de volante de accionamiento directo, pedales y un sistema de volante modular, dirigido a los sim-racers serios.

- En septiembre de 2023, Fanatec lanzó una nueva versión de su sistema de liberación rápida: QR2 (disponible en versiones Lite, Standard y Pro) para reemplazar el antiguo QR1.

- En septiembre de 2023, Logitech G y Playseat presentaron el Playseat Challenge X – Logitech G Edition, una silla de simulador de carreras desarrollada en colaboración con Logitech G.

- En agosto de 2023, Cooler Master lanzó el Dyn X, un cockpit de simulación de carreras de grado profesional. El sistema se describe como un avance revolucionario en el campo, co-desarrollado con pilotos profesionales para proporcionar una experiencia auténtica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Aplicación, Tecnología, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que la adopción de los esports crezca en las demografías globales.

- La integración de VR y movimiento expandirá las experiencias de carreras inmersivas.

- El uso de simuladores por academias de automovilismo fortalecerá la demanda profesional.

- Las plataformas de juegos por suscripción apoyarán flujos de ingresos recurrentes.

- Los setups de simuladores en casa aumentarán debido a la mejora en la asequibilidad.

- La telemetría habilitada por IA apoyará módulos de entrenamiento realistas.

- Las actualizaciones de hardware se centrarán en sistemas hápticos y de movimiento más fuertes.

- Las plataformas de carreras basadas en la nube ampliarán el acceso para nuevos usuarios.

- Los lanzamientos de productos competitivos intensificarán los ciclos de innovación de hardware.

- El crecimiento regional mejorará a medida que los torneos de carreras en línea se expandan.