Visión General del Mercado

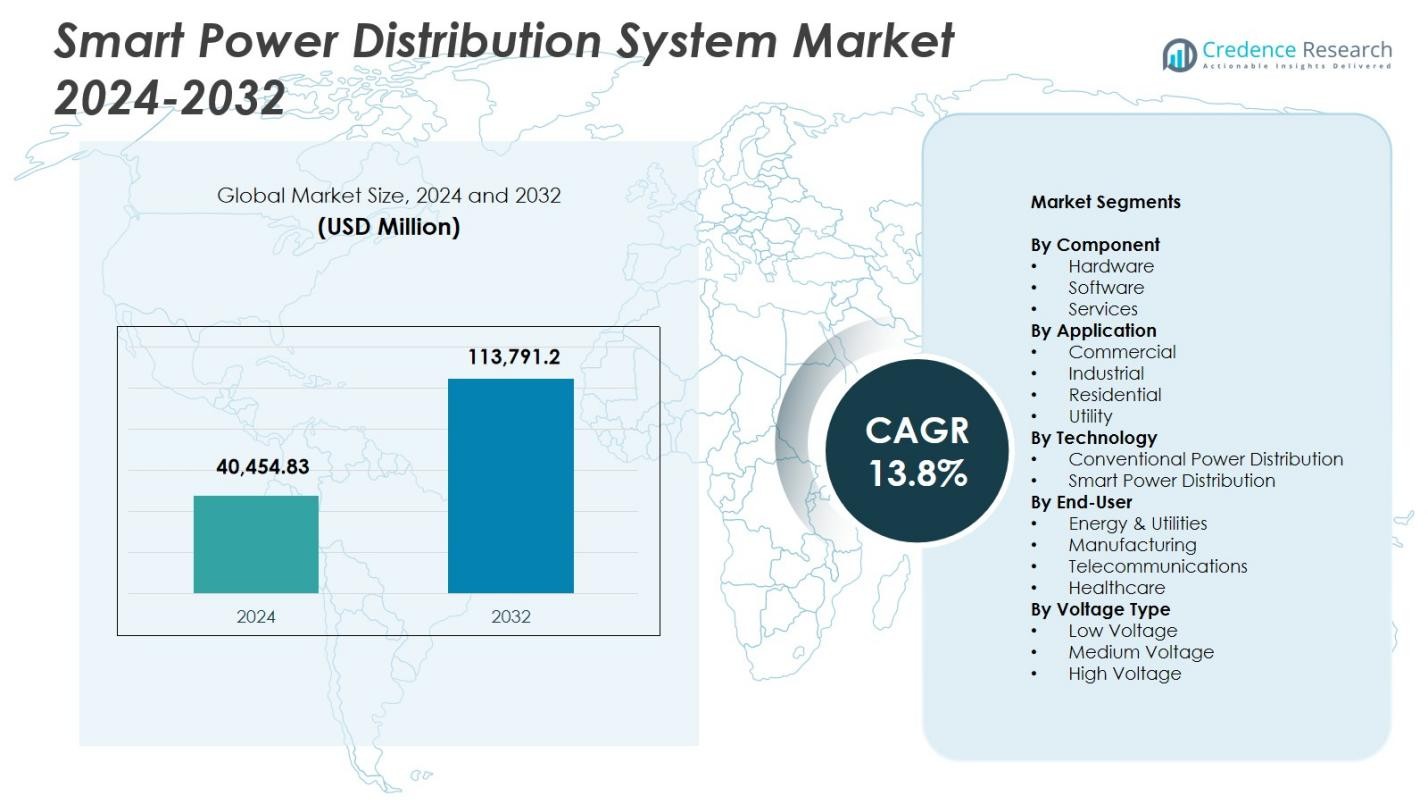

El tamaño del mercado de Sistemas de Distribución de Energía Inteligente se valoró en USD 40,454.83 millones en 2024 y se anticipa que alcanzará USD 113,791.2 millones para 2032, con un CAGR del 13.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Distribución de Energía Inteligente 2024 |

USD 40,454.83 millones |

| Mercado de Sistemas de Distribución de Energía Inteligente, CAGR |

13.8% |

| Tamaño del Mercado de Sistemas de Distribución de Energía Inteligente 2032 |

USD 113,791.2 millones |

El mercado de Sistemas de Distribución de Energía Inteligente cuenta con actores líderes como Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron y Aclara Technologies LLC, quienes fortalecen su presencia a través de avances en automatización, subestaciones digitales y soluciones de medición inteligente. Estas empresas se enfocan en expandir la infraestructura de redes inteligentes e integrar análisis impulsados por IA para mejorar la confiabilidad y eficiencia energética. América del Norte tuvo la mayor participación regional con un 37.4% en 2024, impulsada por extensos programas de modernización, seguida por Europa con un 28.1% y Asia-Pacífico con una creciente participación del 24.6% respaldada por la rápida urbanización e iniciativas de redes inteligentes a gran escala.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Sistemas de Distribución de Energía Inteligente alcanzó USD 40,454.83 millones en 2024 y crecerá a un CAGR del 13.8% hasta 2032.

- Las crecientes inversiones en modernización y automatización de redes actúan como principales impulsores, con el hardware manteniendo una participación del 56.7% debido a la fuerte adopción de equipos de conmutación inteligentes y medidores inteligentes.

- Las tendencias clave incluyen la rápida integración de IA, sensores IoT y subestaciones digitales, permitiendo a las empresas de servicios públicos desplegar redes auto-reparables y mejorar el monitoreo en tiempo real y la gestión de fallas.

- Actores líderes como Schneider Electric, Siemens AG, ABB, General Electric y Cisco Systems se enfocan en plataformas ADMS avanzadas, mejoras en ciberseguridad y asociaciones a largo plazo con servicios públicos para expandir su presencia.

- Regionalmente, América del Norte lidera con una participación del 37.4%, seguida por Europa con un 28.1%, mientras que APAC crece rápidamente con una participación del 24.6%; el segmento de servicios públicos domina las aplicaciones con un 47.8% respaldado por la fuerte adopción de ADMS y AMI en los principales mercados.

Análisis de Segmentación del Mercado:

Por Componente:

El hardware dominó el mercado de Sistemas de Distribución de Energía Inteligente en 2024 con una participación del 56.7%, impulsado por el despliegue extensivo de equipos de conmutación inteligentes, medidores inteligentes, reconectadores y alimentadores automatizados que mejoran la confiabilidad y estabilidad de la red. Las empresas de servicios públicos priorizan cada vez más las actualizaciones de hardware para apoyar el monitoreo en tiempo real y reducir la duración de las interrupciones, acelerando la adopción de subestaciones digitales y sistemas avanzados de automatización de distribución. El software tuvo una participación del 28.4%, respaldado por la creciente demanda de análisis de redes, plataformas SCADA y herramientas de mantenimiento predictivo, mientras que los servicios representaron el 14.9%, impulsados por la integración de sistemas, diagnósticos remotos y requisitos de gestión del ciclo de vida en redes modernizadas.

- Por ejemplo, Tata Power implementó un piloto de subestación digital en su Subestación Powai, utilizando Dispositivos Electrónicos Inteligentes (IEDs) interoperables, compatibles con los protocolos IEC 61850 para protección, enclavamiento y comunicación remota para permitir la monitorización en tiempo real.

Por Aplicación:

El segmento de servicios públicos lideró el Mercado de Sistemas de Distribución de Energía Inteligente con una participación del 47.8% en 2024, atribuida a las inversiones generalizadas en digitalización de redes, gestión de carga máxima y capacidades de detección de fallos automatizados. Las empresas de servicios públicos integran sistemas avanzados de gestión de distribución (ADMS) y redes AMI para optimizar los flujos de energía, reducir pérdidas técnicas y apoyar la integración a gran escala de energías renovables. El segmento industrial tuvo una participación del 28.6%, impulsado por la expansión de fábricas inteligentes e iniciativas de optimización energética, mientras que los segmentos comercial y residencial representaron el 14.1% y 9.5% respectivamente, apoyados por la creciente adopción de sistemas inteligentes de gestión energética.

- Por ejemplo, el despliegue de ADMS de Austin Energy incluyó control integrado de voltaje/var y localización/aislamiento/restauración de fallos, aprovechando los medidores AMI en su área de servicio de 437 millas cuadradas para más de 435,000 clientes.

Por Tecnología:

La Distribución de Energía Inteligente dominó el mercado con una participación del 63.2% en 2024, impulsada por el rápido despliegue de conmutación automatizada, subestaciones digitales, dispositivos de red habilitados para IoT y análisis en tiempo real que mejoran la resiliencia y minimizan el tiempo de inactividad. Las empresas de servicios públicos aceleran la adopción de tecnologías de redes auto-reparables para optimizar la localización de fallos, el aislamiento y la restauración del servicio. La distribución de energía convencional tuvo una participación del 36.8%, sostenida por su presencia en infraestructuras heredadas, pero continúa disminuyendo a medida que los gobiernos enfatizan la modernización de redes, la integración de energías renovables y sistemas avanzados de monitoreo para apoyar los patrones de demanda de energía en evolución.

Principales Impulsores del Crecimiento

Rápida Modernización de Redes y Transformación Digital

Las iniciativas de modernización de redes impulsan fuertemente el Mercado de Sistemas de Distribución de Energía Inteligente a medida que las empresas de servicios públicos pasan de infraestructuras envejecidas a redes digitales, automatizadas y basadas en datos. Los gobiernos priorizan las inversiones en equipos de conmutación inteligentes, medidores inteligentes y sistemas de gestión de distribución automatizados para minimizar las interrupciones y mejorar la estabilidad de la red. Sensores avanzados, dispositivos IoT y tecnologías de redes auto-reparables permiten la monitorización en tiempo real y un aislamiento de fallos más rápido. Estos desarrollos apoyan una mayor eficiencia energética, reducen las pérdidas operativas y mejoran la fiabilidad, impulsando la adopción generalizada entre las empresas de servicios públicos y los grandes usuarios industriales de energía.

- Por ejemplo, Rhode Island Energy seleccionó la plataforma de medición Revelo de Landis+Gyr para 530,000 clientes eléctricos, incorporando detección en el borde de la red y computación en el borde en una red RF Wi-SUN para mejorar el equilibrio de carga y la integración de recursos de energía distribuida.

Expansión de Energías Renovables y Generación Distribuida

El aumento de la penetración de la energía solar, eólica y los recursos de energía distribuida acelera significativamente la demanda de sistemas de distribución inteligentes capaces de gestionar flujos de energía variables y bidireccionales. Las redes inteligentes proporcionan visibilidad avanzada, pronósticos y capacidades de equilibrio de carga esenciales para integrar activos de energía descentralizados. Las empresas de servicios públicos despliegan subestaciones digitales, análisis en el borde y sistemas de protección adaptativos para mantener la resiliencia del sistema mientras se acomoda el rápido crecimiento de las energías renovables. El cambio hacia políticas de energía limpia y la descarbonización de la red fortalecen aún más la adopción de tecnologías de distribución de energía inteligente en los mercados globales.

- Por ejemplo, Copenhague emplea una red inteligente para manejar la salida variable de las turbinas eólicas convirtiendo el exceso de electricidad en calor para su red de calefacción distrital, permitiendo el equilibrio predictivo de la oferta y la demanda a través del análisis de datos meteorológicos.

Enfoque Creciente en la Eficiencia Energética y la Confiabilidad

La creciente necesidad de reducir las pérdidas técnicas, optimizar la carga máxima y mejorar la confiabilidad de la electricidad impulsa la adopción de sistemas de distribución inteligentes. Las tecnologías de distribución de energía inteligente proporcionan a las empresas de servicios públicos datos de consumo de alta resolución, herramientas de mantenimiento predictivo y detección automática de fallos, permitiendo una mejora significativa en la continuidad del servicio. Los usuarios comerciales e industriales adoptan plataformas de gestión energética inteligente para reducir costos operativos y alcanzar objetivos de sostenibilidad. La infraestructura de red envejecida y la creciente demanda de energía hacen que las soluciones que mejoran la eficiencia sean esenciales, posicionando a los sistemas de distribución inteligentes como inversiones críticas en las redes energéticas modernas.

Tendencias y Oportunidades Clave

Integración de IA, IoT y Análisis Avanzado

Una tendencia importante que está dando forma al Mercado de Sistemas de Distribución de Energía Inteligente es la creciente integración de algoritmos de IA, dispositivos habilitados para IoT y análisis en tiempo real. Las empresas de servicios públicos despliegan pronósticos de carga impulsados por IA, detección de anomalías y conmutación automatizada para mejorar la toma de decisiones operativas. Los sensores inteligentes, los gemelos digitales y las plataformas en la nube proporcionan una visibilidad más profunda de la red y conocimientos predictivos, reduciendo el tiempo de inactividad y los costos de mantenimiento. El uso creciente de la computación en el borde y los protocolos de comunicación interoperables crea fuertes oportunidades para redes de distribución inteligentes de próxima generación capaces de gestión autónoma de la red.

- Por ejemplo, el GridOS Data Fabric de GE Vernova unifica datos operativos de medidores inteligentes, energía solar y vehículos eléctricos para habilitar aplicaciones de IA/ML para predicciones en tiempo real y orquestación de la red.

Crecimiento de Ciudades Inteligentes y Electrificación de Infraestructura

El cambio global hacia ciudades inteligentes y la electrificación generalizada del transporte y la infraestructura impulsa oportunidades sustanciales para soluciones de distribución de energía inteligente. A medida que las redes de carga de vehículos eléctricos, los edificios conectados y las zonas comerciales eficientes en energía se expanden, las ciudades requieren redes controladas digitalmente para gestionar cargas crecientes y dinámicas. Los gobiernos invierten cada vez más en plataformas ADMS, despliegues de AMI y soluciones automatizadas de gestión energética para apoyar los objetivos de sostenibilidad urbana. Esta tendencia crea una gran demanda de transformadores inteligentes, redes auto-reparables y sistemas de control integrados que mejoran la flexibilidad y la planificación energética a largo plazo.

- Por ejemplo, la plataforma de Virta conecta más de 100,000 estaciones de carga en 36 países de Europa y el sudeste asiático, integrándose con más de 450 modelos de cargadores a través de su Sistema de Gestión de Puntos de Carga para la gestión de energía en tiempo real y servicios de itinerancia.

Desafíos Clave

Alta Inversión Inicial y Costos de Actualización de Infraestructura

Un desafío significativo para el Mercado de Sistemas de Distribución de Energía Inteligente es el alto costo inicial asociado con el despliegue de medidores inteligentes, subestaciones digitales, redes de comunicación avanzadas y hardware de automatización. Muchas empresas de servicios públicos operan con presupuestos limitados, lo que dificulta la modernización a gran escala desde el punto de vista financiero. La actualización de infraestructuras heredadas, la integración de nuevos sistemas y la garantía de interoperabilidad añaden más complejidad y gastos. Estas barreras financieras ralentizan la adopción, especialmente en regiones en desarrollo donde las empresas de servicios públicos deben equilibrar las necesidades de modernización con la disponibilidad limitada de capital y ciclos de inversión prolongados.

Riesgos de Ciberseguridad y Complejidad en la Gestión de Datos

A medida que los sistemas de distribución de energía se vuelven cada vez más digitales y conectados, los riesgos de ciberseguridad representan un desafío crítico. Las redes inteligentes generan una gran cantidad de datos en tiempo real y dependen de sensores interconectados, redes de comunicación y plataformas en la nube, creando vulnerabilidades ante ciberataques. Las empresas de servicios públicos deben invertir fuertemente en arquitecturas seguras, cifrado, detección de amenazas y cumplimiento normativo para proteger la integridad de la red. Además, la gestión de grandes volúmenes de datos requiere análisis sofisticados, sistemas de almacenamiento y personal capacitado. Estos desafíos aumentan la complejidad operativa y dificultan el despliegue rápido de infraestructuras de distribución completamente digitales.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de Sistemas de Distribución de Energía Inteligente con una participación del 37.4% en 2024, respaldada por robustas inversiones en modernización de la red, subestaciones digitales y despliegue a gran escala de infraestructura de medición avanzada. Estados Unidos acelera la adopción de plataformas ADMS, sistemas de gestión de interrupciones y tecnologías de redes auto-reparables para mejorar la resiliencia frente a eventos climáticos extremos. Las empresas de servicios públicos en toda la región se centran en integrar energía renovable, mejorar el monitoreo en tiempo real y reducir pérdidas técnicas. El aumento de la adopción de vehículos eléctricos, la expansión de programas de ciudades inteligentes y el fuerte apoyo regulatorio fortalecen aún más la demanda de soluciones inteligentes de distribución de energía en América del Norte.

Europa

Europa capturó una participación del 28.1% del Mercado de Sistemas de Distribución de Energía Inteligente en 2024, impulsada por ambiciosos objetivos de descarbonización, mandatos de integración de renovables e iniciativas avanzadas de redes digitales. Países como Alemania, el Reino Unido, Francia y los países nórdicos invierten fuertemente en gestión de energía distribuida, subestaciones digitales y optimización del flujo de energía transfronterizo. La región avanza en la adopción de medidores inteligentes, plataformas de automatización de redes y hardware de distribución de alta eficiencia para mejorar la sostenibilidad y la fiabilidad de la red. Fuertes marcos políticos, innovación en infraestructura de ciudades inteligentes y el aumento de la electrificación en el transporte impulsan significativamente el crecimiento del mercado en toda Europa.

Asia-Pacífico

Asia-Pacífico representó un 24.6% de participación en 2024, expandiéndose rápidamente debido a la urbanización a gran escala, el aumento de la demanda de electricidad y los agresivos programas de redes inteligentes liderados por el gobierno. China, Japón, Corea del Sur e India invierten extensamente en sistemas de control digital, automatización de redes e integración de energías renovables. Las empresas de servicios públicos despliegan medidores inteligentes, dispositivos de monitoreo habilitados para IoT y análisis predictivo para reducir interrupciones y fortalecer la eficiencia operativa. La expansión industrial y la ampliación de redes de carga para vehículos eléctricos también impulsan la adopción. El enfoque de la región en la seguridad energética, la digitalización de infraestructuras y tecnologías avanzadas de distribución posiciona a Asia-Pacífico como uno de los mercados de redes inteligentes de más rápido crecimiento.

América Latina

América Latina tuvo un 6.9% de participación en el Mercado de Sistemas de Distribución de Energía Inteligente en 2024, respaldada por las necesidades de modernización en redes envejecidas y el aumento en el despliegue de energías renovables. Brasil, México y Chile lideran iniciativas para el despliegue de AMI, detección automática de fallos y mejora de la confiabilidad de la red. Las inversiones se enfocan en reducir las pérdidas del sistema, mejorar la calidad de la energía e integrar la generación solar distribuida. La región también fortalece los marcos regulatorios para fomentar la participación del sector privado en la infraestructura de redes inteligentes. El creciente desarrollo urbano, el aumento de la actividad industrial y la transformación digital en las empresas de servicios públicos contribuyen a la adopción constante de tecnologías de distribución inteligente.

Oriente Medio y África

La región de Oriente Medio y África capturó un 3.0% de participación en 2024, impulsada por la expansión de infraestructuras, iniciativas de automatización de redes y la creciente dependencia de proyectos de energía renovable. Los países del Golfo priorizan el desarrollo de redes inteligentes para apoyar la integración solar a gran escala, mejorar la gestión de cargas y mejorar la confiabilidad del sistema. Las iniciativas en África se centran en modernizar las redes de distribución, mejorar las tasas de electrificación y desplegar sistemas de medición inteligente para reducir las pérdidas no técnicas. La transformación digital en curso, junto con el aumento de la inversión en automatización de distribución y soluciones avanzadas de monitoreo, respalda un crecimiento gradual pero prometedor del mercado en toda la región.

Segmentaciones del Mercado:

Por Componente

- Hardware

- Software

- Servicios

Por Aplicación

- Comercial

- Industrial

- Residencial

- Servicios Públicos

Por Tecnología

- Distribución de Energía Convencional

- Distribución de Energía Inteligente

Por Usuario Final

- Energía y Servicios Públicos

- Manufactura

- Telecomunicaciones

- Salud

Por Tipo de Voltaje

- Bajo Voltaje

- Voltaje Medio

- Alto Voltaje

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Sistemas de Distribución de Energía Inteligente incluye a actores principales como Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron y Aclara Technologies LLC. Estas empresas expanden activamente sus carteras en automatización de redes inteligentes, equipos de conmutación inteligentes, medición inteligente, plataformas ADMS y subestaciones digitales para fortalecer su presencia en el mercado. Los proveedores se centran en integrar análisis impulsados por IA, monitoreo habilitado por IoT y soluciones de gestión de redes basadas en la nube para apoyar a las empresas de servicios públicos en la transición hacia redes digitales y autorreparables. Las iniciativas estratégicas, que incluyen innovación de productos, actualizaciones tecnológicas y asociaciones a largo plazo con servicios públicos, mejoran la diferenciación y el alcance al cliente. Las empresas también invierten fuertemente en marcos de ciberseguridad, estándares de interoperabilidad y servicios de modernización de redes de extremo a extremo para abordar la creciente demanda de sistemas de distribución resilientes y energéticamente eficientes. Los esfuerzos continuos de I+D, la expansión en mercados emergentes y las colaboraciones con programas de redes inteligentes liderados por el gobierno intensifican aún más la competencia en todo el panorama global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Desarrollos Recientes

- En agosto de 2025, Eaton Corporation completó la adquisición de Resilient Power Systems Inc., ampliando su cartera para incluir tecnología de transformadores de estado sólido y mejorando las capacidades para la infraestructura de carga de vehículos eléctricos y la distribución de energía de almacenamiento.

- En noviembre de 2025, Landis+Gyr AG fue reconocida como Líder en la última evaluación global de proveedores de Sistemas de Gestión de Datos de Medidores de Servicios Públicos, reflejando una continua fortaleza en infraestructura de medición avanzada y ofertas de software AMI.

- En marzo de 2025, Itron y Schneider Electric SE comenzaron una colaboración para integrar la Inteligencia de Borde de Red de Itron con las soluciones de Red Digital de Schneider Electric y las herramientas de datos e IA de Microsoft para mejorar la visibilidad y el control de la red.

- En diciembre de 2025, ABB Ltd. completó la adquisición del negocio de electrónica de potencia de Gamesa Electric en España, ampliando las ofertas de convertidores y almacenamiento centrados en energías renovables de ABB, un movimiento estratégico para mejorar su cartera relevante para sistemas de distribución inteligentes.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Componente, Aplicación, Tecnología, Usuario Final, Tipo de Voltaje y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado avanzará a medida que las empresas de servicios públicos aceleren la adopción de subestaciones digitales y redes de distribución automatizadas.

- El análisis impulsado por IA ganará un uso más amplio para el mantenimiento predictivo, la prevención de cortes y la previsión inteligente de carga.

- Los sensores habilitados para IoT y los dispositivos de borde fortalecerán las capacidades de visibilidad y control de la red en tiempo real.

- La expansión de las energías renovables aumentará la necesidad de sistemas inteligentes que gestionen flujos de energía bidireccionales y variables.

- El desarrollo de ciudades inteligentes impulsará el despliegue de infraestructura de distribución inteligente y plataformas energéticas integradas.

- El crecimiento de la carga de vehículos eléctricos empujará a las empresas de servicios públicos a adoptar soluciones de distribución inteligente flexibles y de alta capacidad.

- Las inversiones en ciberseguridad aumentarán a medida que las arquitecturas de red digital se vuelvan más interconectadas.

- Las plataformas ADMS, AMI y de control de red basadas en la nube lograrán una integración más sólida en las operaciones de servicios públicos.

- Las regiones en desarrollo acelerarán la modernización de la red para reducir las pérdidas de energía y mejorar la confiabilidad.

- Los proveedores ampliarán las asociaciones con las empresas de servicios públicos para ofrecer soluciones de distribución inteligente escalables, interoperables y preparadas para el futuro.