Visión General del Mercado

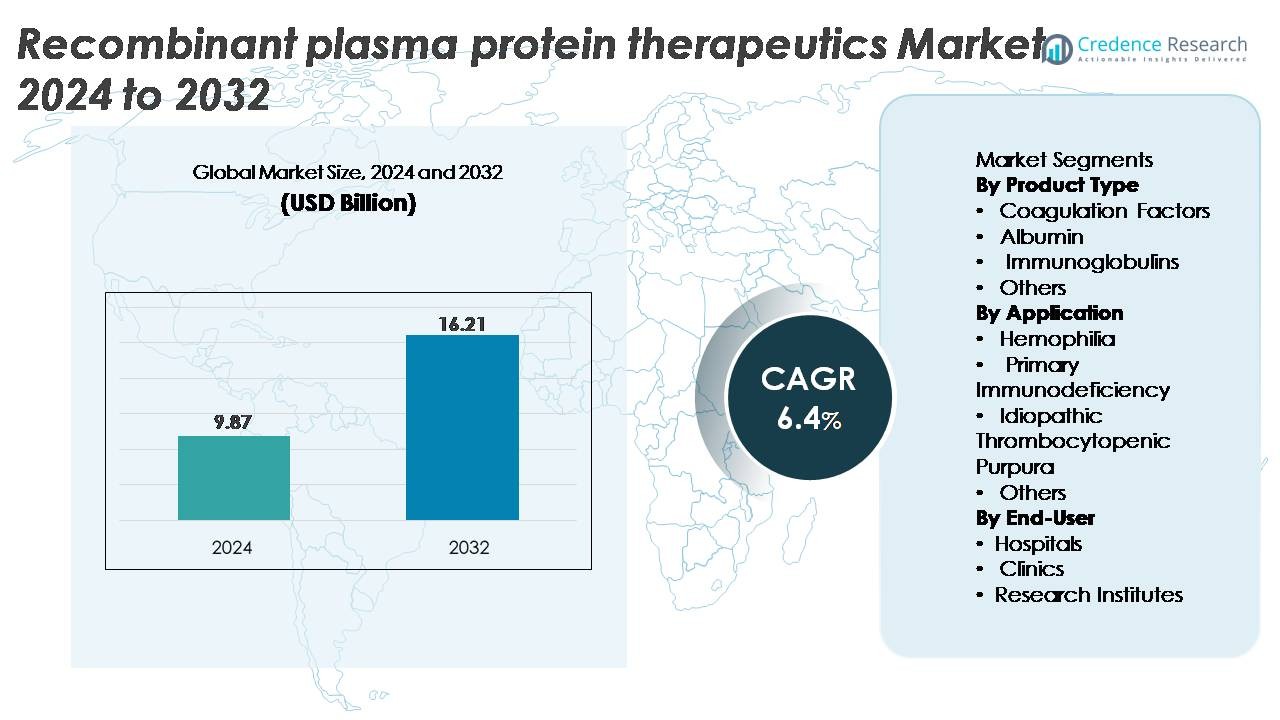

El mercado global de terapias con proteínas plasmáticas recombinantes fue valorado en 9.87 mil millones de USD en 2024 y se proyecta que alcance los 16.21 mil millones de USD para 2032, expandiéndose a una CAGR del 6.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Terapias con Proteínas Plasmáticas Recombinantes 2024 |

9.87 mil millones de USD |

| Terapias con Proteínas Plasmáticas Recombinantes, CAGR |

6.4% |

| Tamaño del Mercado de Terapias con Proteínas Plasmáticas Recombinantes 2032 |

16.21 mil millones de USD |

El mercado de terapias con proteínas plasmáticas recombinantes está conformado por líderes globales como Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG y Shire Plc. Estas empresas dominan gracias a sus fuertes capacidades de bioprocesamiento, extensos portafolios de productos en factores de coagulación recombinantes e inmunoglobulinas, y continua inversión en ingeniería avanzada de proteínas. América del Norte sigue siendo la región líder con aproximadamente un 38% de participación de mercado, impulsada por una alta adopción de tratamientos, sólidos marcos de reembolso e infraestructura robusta de I+D, seguida por Europa y Asia-Pacífico como contribuyentes clave al crecimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de terapias con proteínas plasmáticas recombinantes fue valorado en 9.87 mil millones de USD en 2024 y se proyecta que alcance los 16.21 mil millones de USD para 2032, creciendo a una CAGR del 6.4%.

- La demanda está impulsada por la creciente prevalencia de hemofilia e inmunodeficiencia primaria, con los factores de coagulación emergiendo como el segmento de producto dominante debido a la fuerte adopción de terapias recombinantes de Factor VIII y IX.

- Las tendencias clave incluyen el cambio hacia proteínas recombinantes de acción prolongada, la expansión de las líneas de biosimilares y la integración de tecnologías avanzadas de bioprocesamiento que mejoran la pureza, el rendimiento y la consistencia de los lotes.

- La intensidad competitiva sigue siendo alta, con jugadores como CSL Behring, Grifols, Octapharma y Baxter expandiendo la capacidad de fabricación, mientras que las presiones de costos y las estrictas regulaciones de calidad actúan como principales restricciones.

- Regionalmente, América del Norte lidera con alrededor del 38% de participación, seguida por Europa con un 28% y Asia-Pacífico con un 22%, respaldadas por avances en infraestructura clínica y un acceso creciente a terapias recombinantes.

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

Los factores de coagulación representan el subsegmento dominante, representando la mayor participación de mercado debido a su papel crítico en el tratamiento de la hemofilia A y B, la enfermedad de von Willebrand y trastornos hemorrágicos raros. Los productos recombinantes de Factor VIII y IX continúan ganando tracción debido a sus perfiles libres de patógenos, formulaciones de vida media extendida y frecuencia de dosificación reducida. La albúmina y las inmunoglobulinas también muestran una aceptación constante, respaldadas por sus aplicaciones terapéuticas en expansión en el cuidado de traumatismos, deficiencias inmunológicas y condiciones autoinmunes. Mientras tanto, las proteínas recombinantes especializadas en la categoría “Otros” están emergiendo gradualmente a medida que las líneas de I+D se amplían en áreas terapéuticas de nicho.

- Por ejemplo, la terapia recombinante rFVIII Afstyla de CSL mostró una tasa de sangrado anualizada (ABR) mediana de 1.14 en pacientes con profilaxis en sus ensayos fundamentales, mientras que Nuwiq de Octapharma demostró una ABR espontánea mediana de 0.0 en estudios de profilaxis a largo plazo.

Por Aplicación:

La hemofilia sigue siendo el segmento de aplicación líder, manteniendo la mayor participación impulsada por la demanda constante de factores de coagulación recombinantes y la creciente adopción de terapias de acción prolongada y sin factor. Los avances en tecnología recombinante, perfiles de seguridad mejorados y programas ampliados de detección en recién nacidos fortalecen aún más el crecimiento del segmento. La inmunodeficiencia primaria sigue como un área de aplicación importante, respaldada por el aumento en las tasas de diagnóstico y la necesidad de reemplazo regular de inmunoglobulina. Mientras tanto, la púrpura trombocitopénica idiopática y otras condiciones raras se benefician de proteínas recombinantes adaptadas que ofrecen mayor pureza, menor riesgo de infección y consistencia mejorada en el tratamiento.

- Por ejemplo, la terapia recombinante del Factor IX Alprolix de Sanofi/Sobi reportó una tasa de sangrado anualizada (ABR) mediana de 2.95 en adultos y adolescentes que recibieron profilaxis individualizada en ensayos fundamentales, mientras que la ABR espontánea mediana fue de 1.0. Idelvion de CSL Behring logró intervalos de dosificación extendidos de hasta 14 días en estudios clínicos, respaldados por una actividad sostenida de FIX y niveles mínimos estables.

Por Usuario Final:

Los hospitales constituyen el segmento de usuario final dominante, capturando la mayor participación debido a la alta afluencia de pacientes, la disponibilidad de capacidades avanzadas de infusión y la necesidad de supervisión especializada durante la administración de proteínas recombinantes. Los hospitales también lideran la adopción porque llevan a cabo la mayoría de los protocolos de manejo de hemofilia e inmunodeficiencia, a menudo respaldados por centros de atención integral. Las clínicas demuestran un uso creciente a medida que los modelos de infusión ambulatoria se expanden y las terapias apoyadas en el hogar evolucionan. Los institutos de investigación contribuyen con una demanda menor pero en crecimiento, ya que emprenden innovaciones en bioprocesamiento, ingeniería de proteínas recombinantes y evaluación clínica de candidatos terapéuticos de próxima generación.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Hemofilia y Trastornos de Inmunodeficiencia

El aumento de la incidencia global de hemofilia A, hemofilia B y trastornos de inmunodeficiencia primaria actúa como un impulsor importante para las terapias de proteínas plasmáticas recombinantes. El tratamiento de la hemofilia sigue cambiando de factores derivados del plasma a factores de coagulación recombinantes debido a sus perfiles de seguridad superiores, menor riesgo de transmisión de patógenos y mejor farmacocinética. La ampliación de la detección en recién nacidos, el diagnóstico temprano y las campañas de concienciación crecientes han incrementado significativamente la identificación de pacientes y la demanda terapéutica a largo plazo. El uso de inmunoglobulina para el manejo de la inmunodeficiencia también está aumentando, ya que los clínicos prefieren alternativas recombinantes que ofrecen mayor pureza y rendimiento consistente por lote. Además, la expansión del grupo de pacientes en economías emergentes, respaldada por programas nacionales de hemofilia, una infraestructura de salud mejorada y fundaciones globales que brindan apoyo diagnóstico y de tratamiento, acelera aún más la adopción. Juntos, estos factores crean una curva de demanda sostenida y predecible para las proteínas recombinantes en las principales áreas terapéuticas.

· Por ejemplo, el FVIII recombinante Nuwiq de Octapharma demostró una tasa media anualizada de sangrado espontáneo (sABR) de 0.0 en estudios de profilaxis fundamentales, confirmando una fuerte protección contra hemorragias. Mientras tanto, el FIX recombinante Idelvion (albutrepenonacog alfa) de CSL Behring mantuvo niveles medios de FIX en estado estacionario de aproximadamente 14 UI/dL, con actividad que se mantuvo por encima de 5 UI/dL durante hasta 14 días en muchos pacientes adultos, apoyando una eficacia confiable en intervalos de dosificación extendidos.

Avances en Ingeniería de ADN Recombinante y Bioprocesamiento

El rápido progreso en la ingeniería de ADN recombinante y las tecnologías de bioprocesamiento upstream–downstream está mejorando significativamente la eficiencia y escalabilidad de la producción de proteínas plasmáticas recombinantes. La introducción de sistemas avanzados de expresión en mamíferos, el desarrollo de líneas celulares de alto rendimiento, biorreactores de perfusión y procesos de purificación optimizados ha mejorado el rendimiento, estabilidad y consistencia de las proteínas. Los factores de coagulación de vida media prolongada, los fragmentos de inmunoglobulina diseñados y las proteínas de fusión de albúmina de próxima generación demuestran cómo la ingeniería de proteínas de precisión está transformando el rendimiento terapéutico. Los fabricantes están aprovechando cada vez más la glicoingeniería y la modificación postraduccional controlada para mejorar la bioactividad y reducir la inmunogenicidad. Estas innovaciones acortan los ciclos de producción, reducen el riesgo de contaminación y aseguran la calidad reproducible de las moléculas, atributos clave para terapias de enfermedades crónicas que requieren dosificación a largo plazo. La fabricación continua y las tecnologías de un solo uso reducen aún más los costos operativos, haciendo que los productos recombinantes sean más asequibles y aumentando su adopción en los sistemas de salud globales.

· Por ejemplo, Idelvion (rFIX-FP) de CSL Behring demostró valores de recuperación de FIX de aproximadamente 1.4 UI/dL por UI/kg en pacientes adultos, confirmando una mayor biodisponibilidad y circulación prolongada. Mientras tanto, la red de bioprocesamiento de plasma a gran escala de Grifols incluye instalaciones como su planta en Clayton, Carolina del Norte, con una capacidad de fraccionamiento de aproximadamente 6 millones de litros por año, apoyando la producción de proteínas derivadas del plasma a gran volumen, aunque no la fabricación recombinante.

Expansión de Aplicaciones Clínicas y Fuerte Apoyo Regulatorio

La creciente aplicabilidad clínica de las proteínas recombinantes más allá de la hematología e inmunología tradicionales es un fuerte catalizador de crecimiento para el mercado. La albúmina recombinante está ganando impulso en sistemas avanzados de administración de fármacos, formulación de vacunas y fabricación de terapias celulares y génicas debido a su estabilidad y propiedades de unión. Las inmunoglobulinas se están utilizando cada vez más en trastornos autoinmunes, neuropatías y condiciones inflamatorias, expandiendo su huella terapéutica. Al mismo tiempo, las agencias regulatorias globales brindan un fuerte apoyo a las terapias recombinantes a través de aprobaciones aceleradas, designaciones de medicamentos huérfanos e incentivos para tratamientos de enfermedades raras. Las vías regulatorias claras para biosimilares también mejoran la competencia y aumentan el acceso de los pacientes a alternativas de alta calidad. A medida que los sistemas de salud priorizan la seguridad y las terapias de precisión específicas para enfermedades, las proteínas plasmáticas recombinantes están bien posicionadas para satisfacer la demanda de soluciones biológicas de alta pureza, consistentes y libres de patógenos.

Tendencias Clave y Oportunidades

Crecimiento de Plataformas Terapéuticas de Acción Prolongada e Integración Genética

Una tendencia importante que está dando forma al mercado de terapias de proteínas plasmáticas recombinantes es el aumento de las formulaciones de proteínas de acción prolongada y los enfoques de tratamiento integrados con genes. Los factores de coagulación recombinantes de vida media extendida, habilitados a través de PEGilación, fusión Fc o ingeniería de fusión con albúmina, reducen la frecuencia de infusión y mejoran la adherencia del paciente. Estas innovaciones benefician particularmente a los pacientes con hemofilia que anteriormente requerían múltiples inyecciones semanales. Mientras tanto, la intersección de las terapias de proteínas recombinantes con plataformas avanzadas de terapia génica y celular está creando nuevas oportunidades para curas funcionales en lugar de tratamientos episódicos. Las líneas celulares editadas genéticamente, los modelos de expresión habilitados por CRISPR y las proteínas recombinantes utilizadas como vectores o estabilizadores en la fabricación de terapia génica están expandiendo el alcance de las aplicaciones comerciales. A medida que la medicina de precisión avanza rápidamente, las proteínas recombinantes servirán cada vez más como agentes terapéuticos y componentes habilitadores de bioprocesamiento.

· Por ejemplo, Esperoct de Novo Nordisk (turoctocog alfa pegol) logró un aumento de 1.6 veces en la vida media de FVIII en comparación con el FVIII recombinante estándar en estudios clínicos, permitiendo una dosificación menos frecuente mientras se mantiene una fuerte protección profiláctica contra hemorragias.

Aumento de la Tendencia hacia Biosimilares y Alternativas Recombinantes Rentables

Las crecientes presiones de costos en la atención médica a nivel mundial están acelerando la adopción de proteínas plasmáticas recombinantes biosimilares, creando grandes oportunidades para los fabricantes. A medida que expiran las patentes de varios factores de coagulación de primera generación y productos de inmunoglobulina, los desarrolladores de biosimilares están ingresando al mercado con precios competitivos y tecnologías de formulación mejoradas. Los organismos reguladores en EE.UU., la UE y Asia han simplificado los marcos de aprobación de biosimilares, haciendo que las vías sean más predecibles y comercialmente viables. Los proveedores de atención médica están cambiando cada vez más de productos derivados del plasma a biosimilares debido a un menor riesgo de infección, mayor pureza y rendimiento consistente de lote a lote. En los mercados emergentes, las políticas de reembolso respaldadas por el gobierno y la expansión de la biomanufactura doméstica apoyan aún más la penetración a gran escala de biosimilares. Esta tendencia posiciona las soluciones recombinantes optimizadas en costos como centrales para el crecimiento del mercado a largo plazo.

· Por ejemplo, el Factor VIIa recombinante biosimilar de AryoGen Pharmed (AryoSeven, eptacog alfa biosimilar) está aprobado en Irán para el tratamiento de episodios de sangrado en pacientes con hemofilia A o B con inhibidores, deficiencia congénita de Factor VII y trombastenia de Glanzmann con refractariedad a la transfusión de plaquetas, demostrando eficacia y seguridad comparables al rFVIIa de referencia.

Desafíos Clave

Altos Costos de Fabricación y Requisitos de Producción Complejos

La producción de proteínas plasmáticas recombinantes implica pasos de bioprocesamiento altamente complejos, lo que aumenta significativamente los costos de fabricación y crea barreras para la comercialización a gran escala. Los sistemas de expresión de células de mamíferos requieren un control ambiental estricto, una optimización intensiva del cultivo celular y pasos de purificación sofisticados para mantener la estabilidad y bioactividad de la proteína. Cualquier variabilidad en las modificaciones postraduccionales o riesgos de contaminación puede hacer que lotes enteros sean inutilizables, resultando en pérdidas financieras sustanciales. La inversión de capital requerida para biorreactores, laboratorios de control de calidad, instalaciones certificadas por GMP y logística de cadena de frío añade aún más a la carga de costos. Estos desafíos restringen la entrada al mercado para jugadores más pequeños y limitan la asequibilidad en regiones en desarrollo, ralentizando la penetración global a pesar de la creciente demanda terapéutica.

Complejidad Regulatoria y Normas Estrictas de Aseguramiento de Calidad

Las proteínas plasmáticas recombinantes están sujetas a algunos de los marcos regulatorios y de aseguramiento de calidad más estrictos en el sector biofarmacéutico. Asegurar patrones de glicosilación consistentes, perfiles de pureza y niveles de inmunogenicidad requiere una validación exhaustiva y monitoreo en tiempo real durante todo el ciclo de producción. Las agencias regulatorias exigen extensos ensayos clínicos, planes de gestión de riesgos, documentación de lotes y vigilancia de seguridad post-comercialización. Cualquier desviación o falla de calidad puede resultar en cierres de fabricación o retiros de productos, afectando la fiabilidad del suministro y el rendimiento financiero. Además, el entorno regulatorio para los biosimilares, aunque está mejorando, sigue siendo complejo debido al requisito de demostrar comparabilidad molecular, equivalencia funcional y no inferioridad clínica. Estos desafíos demandan una significativa experiencia técnica, tiempo e inversión por parte de los fabricantes.

Análisis Regional

Norteamérica

Norteamérica posee la participación dominante de alrededor del 38%, impulsada por altas tasas de diagnóstico de hemofilia y trastornos de inmunodeficiencia primaria, sólidos marcos de reembolso y la adopción generalizada de factores de coagulación e inmunoglobulinas recombinantes. EE.UU. lidera la demanda regional debido a sus avanzadas capacidades de biofabricación, infraestructura clínica robusta y la presencia de desarrolladores líderes de proteínas recombinantes. Las aprobaciones continuas de la FDA de factores de próxima generación de acción prolongada, programas sólidos de asistencia al paciente y centros activos de tratamiento de hemofilia apoyan una adopción sostenida. Las asociaciones estratégicas entre empresas biotecnológicas e institutos de investigación aceleran aún más la innovación y refuerzan el liderazgo del mercado de la región.

Europa

Europa representa aproximadamente el 28% del mercado, respaldada por registros nacionales integrales de hemofilia, directrices de tratamiento estructuradas y amplio acceso a terapias recombinantes. Países como Alemania, Francia, el Reino Unido y los países nórdicos muestran una fuerte adopción debido a rutas de reembolso bien establecidas y altos estándares de seguridad sanguínea, favoreciendo las proteínas recombinantes sobre las derivadas del plasma. El énfasis regulatorio de la UE en los biosimilares también fomenta precios competitivos y una mayor disponibilidad de productos. Además, la región se beneficia de clústeres activos de I+D especializados en ingeniería de proteínas, lo que permite la introducción constante de formulaciones mejoradas y impulsa una demanda estable en las principales indicaciones terapéuticas.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 22% del mercado global y es la región de más rápido crecimiento debido al aumento de la concienciación sobre el cuidado de la hemofilia, una mejor penetración diagnóstica y la expansión de la infraestructura sanitaria en China, India, Corea del Sur y Japón. Los programas gubernamentales financiados para enfermedades raras y el mejor acceso a terapias de inmunoglobulina están impulsando la adopción de recombinantes. La fabricación biofarmacéutica nacional está creciendo, particularmente en China, lo que fortalece la capacidad de suministro y reduce la dependencia de las importaciones. A medida que las fundaciones nacionales de hemofilia expanden las redes de apoyo y las directrices clínicas favorecen cada vez más las opciones recombinantes, la región está posicionada para un fuerte crecimiento a largo plazo en la adopción terapéutica.

América Latina

América Latina captura alrededor del 7% del mercado, impulsada por mejoras graduales en el acceso al tratamiento e iniciativas lideradas por el gobierno destinadas a expandir los programas de manejo de la hemofilia. Brasil y México lideran la adopción al aumentar la adquisición de factores recombinantes para mejorar los resultados de los pacientes y reducir la dependencia de alternativas derivadas del plasma. Sin embargo, las restricciones presupuestarias y la cobertura de salud desigual limitan el acceso uniforme en toda la región. Se espera que la continua expansión de licitaciones públicas, asociaciones con compañías farmacéuticas globales y la mejora de la armonización regulatoria fortalezcan la disponibilidad de productos recombinantes y mejoren el rendimiento general del mercado en los próximos años.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado, influenciada por crecientes inversiones en atención especializada y capacidades de diagnóstico mejoradas en naciones del Golfo como Arabia Saudita y los Emiratos Árabes Unidos. El acceso a terapias recombinantes sigue siendo limitado en varios países africanos debido a las barreras de costo y restricciones de suministro, con proteínas derivadas del plasma dominando aún en entornos de bajos ingresos. No obstante, la financiación gubernamental dirigida, el apoyo de ONG internacionales y las mejoras en los centros de tratamiento están aumentando gradualmente la utilización. A medida que avanzan las reformas sanitarias y se expanden los registros de enfermedades raras, se espera que la región demuestre un crecimiento constante pero moderado.

Segmentaciones del Mercado:

Por Tipo de Producto

- Factores de Coagulación

- Albúmina

- Inmunoglobulinas

- Otros

Por Aplicación

- Hemofilia

- Inmunodeficiencia Primaria

- Púrpura Trombocitopénica Idiopática

- Otros

Por Usuario Final

- Hospitales

- Clínicas

- Institutos de Investigación

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de terapias con proteínas plasmáticas recombinantes presenta un paisaje competitivo moderadamente consolidado liderado por empresas biofarmacéuticas globales especializadas en factores de coagulación recombinantes avanzados, inmunoglobulinas y productos de albúmina. Los principales actores se centran en gran medida en inversiones en I+D para desarrollar factores de vida media prolongada, formulaciones de inmunoglobulinas diseñadas y proteínas recombinantes de alta pureza con mejor estabilidad y menor inmunogenicidad. Las colaboraciones estratégicas con centros de investigación clínica, la expansión de la capacidad de fabricación utilizando sistemas de expresión mamíferos de alta eficiencia y las aprobaciones regulatorias para terapias de próxima generación fortalecen el posicionamiento competitivo. Las empresas también están acelerando el desarrollo de biosimilares para capturar mercados emergentes sensibles al costo, mientras que las marcas establecidas priorizan la gestión del ciclo de vida y los programas clínicos post-aprobación. La expansión geográfica en Asia-Pacífico y América Latina, junto con la inversión en logística de cadena de frío y programas de alcance hospitalario, mejora aún más la penetración en el mercado. En general, la competencia está impulsada por la innovación en ingeniería de proteínas, la capacidad en bioprocesamiento a gran escala y la capacidad de satisfacer la creciente demanda clínica de alternativas recombinantes seguras y consistentes a los productos derivados del plasma.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

- Octapharma AG

- Baxter International Inc.

- Fundación de Suministro de Sangre Sanquin

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Desarrollos Recientes

- En junio de 2024, Octapharma presentó nuevos datos clínicos y científicos para sus productos recombinantes Nuwiq y wilate en el Congreso ISTH 2024.

- En marzo de 2024, Sanquin reiteró su papel en apoyar el suministro seguro de sangre y avanzar en terapias derivadas de sangre y recombinantes, reflejando iniciativas continuas de salud pública y cadena de suministro.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de producto, aplicación, usuario final y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de factores de coagulación recombinantes seguirá aumentando a medida que los países amplíen los registros nacionales de hemofilia y se alejen de los productos derivados del plasma.

- Las proteínas recombinantes de acción prolongada ganarán una adopción más amplia debido a la reducción en la frecuencia de dosificación y la mejora en la adherencia del paciente.

- Las terapias recombinantes biosimilares acelerarán la penetración en el mercado, especialmente en regiones sensibles al costo.

- Los avances en la ingeniería de proteínas mejorarán la estabilidad, pureza y rendimiento clínico de los productos de próxima generación.

- La integración de proteínas recombinantes en los flujos de trabajo de terapia génica y celular ampliará nuevas aplicaciones terapéuticas.

- Los mercados emergentes experimentarán una adopción más rápida impulsada por capacidades de diagnóstico mejoradas y programas gubernamentales de enfermedades raras.

- Los fabricantes invertirán fuertemente en biorreactores de alta eficiencia y manufactura continua para escalar la producción.

- Las agencias reguladoras agilizarán las vías de aprobación para variantes recombinantes y biosimilares, mejorando la accesibilidad al mercado.

- Las asociaciones entre empresas biotecnológicas y centros de investigación académica ampliarán los canales de innovación.

- Los sistemas de salud globales priorizarán las terapias recombinantes libres de patógenos para mejorar la seguridad del tratamiento a largo plazo.