Descripción General del Mercado de Tractores Autónomos:

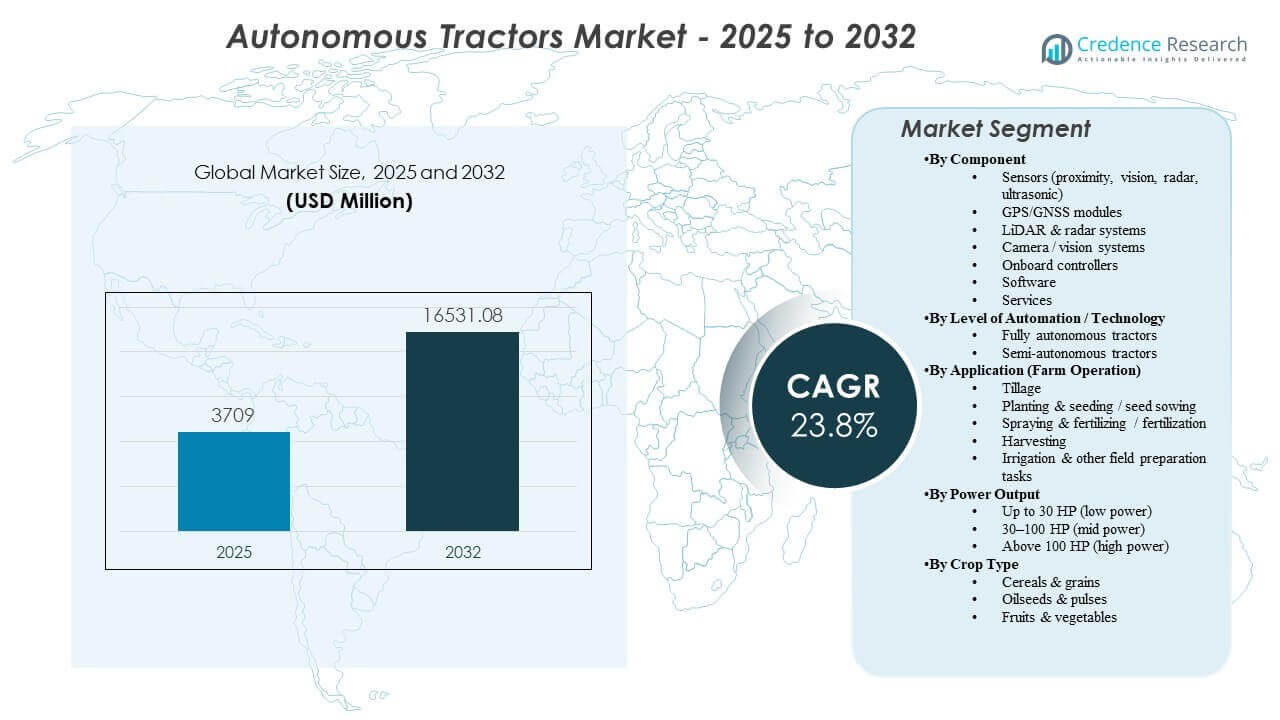

Se estimó que el tamaño del mercado global de tractores autónomos alcanzaría los USD 3709 millones en 2025 y se espera que llegue a USD 16531.08 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 23.8% de 2025 a 2032. La demanda se está fortaleciendo debido a las limitaciones de mano de obra agrícola y la necesidad de completar operaciones de campo sensibles al tiempo con mayor consistencia, lo que fomenta la adopción de autonomía supervisada, kits de adaptación y plataformas de tractores preparados para la autonomía. La expansión de los ecosistemas de agricultura de precisión, la mejora de la conectividad en las granjas y la comercialización liderada por OEM a través de redes de distribuidores también están apoyando un despliegue más amplio en múltiples tamaños de granjas y sistemas de cultivos.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tractores Autónomos 2025 |

USD 3709 millones |

| Mercado de Tractores Autónomos, CAGR |

23.8% |

| Tamaño del Mercado de Tractores Autónomos 2032 |

USD 16531.08 millones |

Tendencias e Ideas Clave del Mercado

- Asia Pacífico representó la mayor participación regional con un 44.6% en 2025, respaldada por la aceleración de la mecanización y la adopción creciente de cadenas de herramientas de agricultura de precisión.

- Los sistemas semiautónomos tuvieron una participación del 66.8% en 2025, reflejando una mayor comodidad a corto plazo con la autonomía supervisada y una integración más fácil en los flujos de trabajo agrícolas actuales.

- Los módulos GPS/GNSS lideraron la mezcla de componentes con una participación del 35.4% en 2025, ya que la precisión de posicionamiento sigue siendo fundamental para la navegación repetible y el rendimiento de los implementos.

- La labranza representó el 37.2% de participación en 2025, ya que el trabajo de tiro en línea recta es una de las operaciones más listas para la automatización en los primeros despliegues.

- Se proyecta que el mercado alcance los USD 16531.08 millones para 2032 desde USD 3709 millones en 2025, reflejando una rápida expansión de los casos de uso de autonomía en las operaciones de campo.

Análisis de Segmentos

La adopción está progresando a través de un camino práctico que prioriza retornos medibles y confiabilidad operativa. Las granjas suelen comenzar con capacidades de autonomía que reducen la carga de trabajo del operador y extienden las horas de operación durante ventanas críticas, luego expanden la funcionalidad una vez que el rendimiento se demuestra en el uso diario. Las estrategias de despliegue lideradas por adaptaciones también están ampliando la base direccionable al permitir que las flotas de tractores existentes adquieran características de autonomía sin reemplazo completo de la plataforma. Estas dinámicas están reforzando la demanda de posicionamiento, sensores y pilas de software que ofrecen resultados repetibles en condiciones de campo variables.

El desarrollo de la tecnología también está cambiando los criterios de adquisición hacia sistemas integrados en lugar de características independientes. Los compradores evalúan cada vez más los paquetes de autonomía basándose en el rendimiento de extremo a extremo, incluyendo la estabilidad de navegación, el manejo de obstáculos, la supervisión remota, la cobertura de servicio y la integración del flujo de datos con las plataformas de agricultura de precisión existentes. A medida que más operaciones adoptan la coordinación de múltiples máquinas y flujos de trabajo digitales estandarizados, la interoperabilidad con sistemas de guía, telemática y análisis agronómico se está convirtiendo en un diferenciador más fuerte. Esto apoya el crecimiento en software y servicios junto con las tasas de acoplamiento de hardware.

Por Componentes Insights

Módulos GPS/GNSS representaron la mayor participación con un 35.4% en 2025. La precisión de posicionamiento es un requisito fundamental para caminos de guía repetibles, control consistente de superposición de implementos y ejecución confiable en flujos de trabajo de labranza, siembra y pulverización. Los sistemas GNSS también se integran sin problemas en ecosistemas de agricultura de precisión establecidos, apoyando un despliegue más rápido y la aceptación por parte del operador. A medida que las flotas crecen, estandarizar el hardware de posicionamiento simplifica la calibración, reduce la variabilidad entre máquinas y mejora la eficiencia del servicio.

Por Nivel de Automatización / Insights Tecnológicos

Semi-autónomo representó la mayor participación con un 66.8% en 2025. Las granjas están adoptando la autonomía supervisada como un camino de menor fricción que ofrece beneficios de productividad laboral mientras mantiene la supervisión humana para casos límite y consideraciones de seguridad. Los conjuntos de características semi-autónomas pueden implementarse más pronto dentro de las prácticas operativas existentes y los modelos de soporte de distribuidores. La categoría también se beneficia de opciones de actualización que reducen las barreras de capital y aceleran el tiempo de valor en las flotas instaladas.

Por Aplicación (Operación Agrícola) Insights

Labranza representó la mayor participación con un 37.2% en 2025. La labranza suele ser la primera operación en escalar porque las rutas son relativamente predecibles y el rendimiento puede validarse a través de resultados medibles como la consistencia de cobertura y el control de profundidad de implementos. El potencial de largas horas de operación aumenta el valor de la autonomía en ventanas de preparación del campo donde los retrasos se traducen en operaciones posteriores. La confianza construida en los despliegues de labranza apoya la adopción posterior en tareas de mayor complejidad como la pulverización y la siembra.

Por Potencia de Salida Insights

30–100 HP (potencia media) representó la mayor participación con un 39.6% en 2025. Los tractores de potencia media se alinean con las necesidades comunes de uso mixto en granjas medianas y contratistas, haciendo que la base instalada sea grande y comercialmente atractiva para el despliegue de características de autonomía. Esta banda de potencia equilibra la asequibilidad y la capacidad en múltiples operaciones agrícolas, apoyando una adopción más amplia. Las plataformas OEM en este rango también tienden a tener una fuerte cobertura de distribuidores y ecosistemas de accesorios maduros, facilitando el despliegue y la capacidad de servicio.

Por Tipo de Cultivo Insights

Los cereales y granos, las semillas oleaginosas y legumbres, y las frutas y verduras están experimentando diferentes vías de adopción basadas en la estructura del campo, la complejidad de las tareas y la intensidad laboral. Los sistemas de cultivos en hileras a menudo proporcionan campos más grandes y uniformes que simplifican la navegación y permiten rutas de autonomía repetibles a lo largo de las temporadas. Los cultivos especializados pueden justificar la autonomía debido a los altos costos laborales y las operaciones frecuentes, pero requieren capacidades de percepción y maniobra más robustas. La integración específica de implementos para cada cultivo y el ritmo de validación influyen en la rapidez con la que la autonomía pasa de flujos de trabajo supervisados a niveles más altos de automatización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado

Aumento de las restricciones laborales y presión de la ventana operativa

La disponibilidad de mano de obra agrícola se está reduciendo en muchas regiones, aumentando el costo operativo de completar tareas de campo repetitivas a la velocidad y calidad requeridas. Los tractores autónomos y semiautónomos ayudan a las granjas a mantener los horarios al reducir la dependencia de operadores calificados escasos. Las horas de operación más largas y la ejecución consistente pueden ser particularmente valiosas en ventanas estrechas de siembra, pulverización y cosecha. Estos beneficios están impulsando la adopción de la autonomía supervisada como una solución a corto plazo con un ajuste operativo más claro.

- Por ejemplo, se ha demostrado que la plataforma de tractores 8R lista para autonomía de John Deere puede funcionar hasta 30 horas continuas con solo breves pausas para repostar, lo que permite labranza y siembra las 24 horas mientras se reduce la necesidad de múltiples operadores calificados en un solo turno.

Expansión de los ecosistemas de agricultura de precisión y agricultura basada en datos

La adopción de la agricultura de precisión ha aumentado la disposición de las granjas para integrar la autonomía en los flujos de trabajo digitales existentes. Los sistemas de guía, la telemática y las plataformas de gestión agrícola crean la base de datos necesaria para la planificación de rutas, el registro de tareas y la verificación del rendimiento. Los paquetes de autonomía que se conectan sin problemas con estos sistemas reducen la fricción de implementación y fortalecen el ROI percibido. A medida que los compradores priorizan la interoperabilidad, las pilas integradas que combinan posicionamiento, sensado y análisis ganan preferencia.

Comercialización liderada por OEM a través de redes de distribuidores y modelos de servicio

Los grandes OEM y las redes de distribuidores establecidas reducen el riesgo de adopción al proporcionar soporte de instalación, capacitación, cobertura de repuestos y vías de mantenimiento predecibles. Esta infraestructura es importante porque el rendimiento de la autonomía depende de la calibración sostenida, las actualizaciones de software y la conectividad confiable. La comercialización liderada por distribuidores también permite ofertas combinadas que integran hardware, software y servicios en decisiones de compra más simples. Estas dinámicas aceleran la escalabilidad más allá de los primeros adoptantes hacia segmentos agrícolas más amplios.

Crecimiento de las vías de autonomía retrofitable y adopción de menor capex

Las soluciones retrofitable permiten a las granjas agregar características de autonomía a los tractores existentes, reduciendo la necesidad de reemplazo completo de la flota. Esta vía acorta el tiempo de implementación y mejora la asequibilidad, especialmente para clientes sensibles al costo. El retrofitting también permite a las granjas estandarizar la capacidad de autonomía en flotas mixtas y extender los ciclos de vida de los activos. A medida que mejora el rendimiento del retrofitting, la adopción se expande desde implementaciones piloto a despliegues a gran escala en múltiples máquinas.

- Por ejemplo, el kit de modernización Steward de Sabanto ha ejecutado operaciones de manera autónoma como el corte de césped, la pulverización y el laboreo en varios estados de EE. UU. en plataformas que incluyen tractores John Deere 5075E y 5100E, Fendt 700 Vario y Kubota M5, permitiendo a las flotas de marcas mixtas estandarizar la autonomía sin comprar nuevas máquinas.

Desafíos del Mercado

El despliegue de la autonomía enfrenta restricciones operativas y de seguridad que varían según la geografía, el entorno agrícola y la complejidad de la tarea. Las condiciones de campo impredecibles, el terreno variable, los cambios de visibilidad impulsados por el clima y los obstáculos pueden reducir la consistencia del rendimiento y aumentar la necesidad de supervisión. Las consideraciones de responsabilidad y las prácticas operativas cautelosas pueden ralentizar la adopción de modos completamente autónomos, especialmente donde la orientación regulatoria está evolucionando. Estos factores llevan a los compradores a priorizar la fiabilidad, el soporte y los límites operativos claros en lugar de las afirmaciones de máxima automatización.

- Por ejemplo, el tractor 8R completamente autónomo de John Deere utiliza seis pares de cámaras estéreo y una red neuronal profunda que clasifica cada píxel en aproximadamente 100 milisegundos para permitir la detección de obstáculos en 360 grados y mantiene la máquina a menos de una pulgada de su límite geocercado, subrayando cómo se requiere una percepción de alta precisión y límites operativos estrictos para gestionar de manera segura las condiciones de campo variables.

El costo total de propiedad sigue siendo una barrera clave para muchas granjas, particularmente donde la utilización es estacional o el área es limitada. Los paquetes de autonomía a menudo requieren gastos continuos para conectividad, suscripciones de software, actualizaciones y servicio, lo que puede complicar la justificación del ROI. También pueden surgir desafíos de integración cuando las flotas utilizan marcas mixtas o sistemas de precisión agrícola heredados con diferentes estándares de datos. Por lo tanto, los compradores prefieren soluciones que reduzcan el trabajo de integración y proporcionen un soporte de ciclo de vida predecible.

Tendencias y Oportunidades del Mercado

La autonomía se está empaquetando cada vez más como una oferta liderada por servicios, combinando kits de hardware con monitoreo remoto, diagnósticos y optimización del rendimiento. Esta tendencia apoya modelos de ingresos recurrentes para los proveedores y reduce el riesgo operativo para las granjas a través de un soporte proactivo. Los flujos de trabajo integrados que vinculan la autonomía con análisis agronómicos también están ganando impulso, permitiendo a las granjas medir la calidad de la cobertura, reducir el solapamiento y estandarizar resultados entre operadores y sitios. Estas capacidades fortalecen el caso de negocio más allá de los ahorros de mano de obra únicamente.

Las oportunidades se están expandiendo en casos de uso especializados y de alta frecuencia donde la repetibilidad y el tiempo de actividad son especialmente valiosos. Las granjas y los contratistas están explorando la coordinación de múltiples máquinas, la supervisión remota y las plantillas de tareas digitales estandarizadas para mejorar la productividad en múltiples operaciones. A medida que los costos de los sensores disminuyen y la computación mejora, las tareas de mayor complejidad se vuelven más factibles, apoyando una cobertura de aplicación más amplia. Los proveedores que combinan la integración de implementos, características de seguridad robustas y ecosistemas de servicio sólidos están posicionados para capturar esta próxima ola de despliegues.

- Por ejemplo, los robots autónomos para huertos y viñedos para tareas repetitivas como el deshierbe y la pulverización dirigida ahora operan en ciclos diarios estrictamente programados, con retroalimentación continua de sensores utilizada para mantener el tiempo de actividad de la misión y reducir las filas perdidas en cultivos perennes.

Perspectivas Regionales

Norteamérica

América del Norte representó el 28.3% del mercado en 2025, respaldada por una alta penetración de precisión-ag y sólidos ecosistemas de OEM-distribuidores que aceleran la comercialización. Las estructuras de agricultura de gran extensión aumentan el valor de la sustitución de mano de obra y las horas de operación extendidas durante las ventanas críticas del campo. Los compradores generalmente priorizan la confiabilidad, la cobertura de servicio y la integración con las pilas de guía y telemática existentes. Las vías de actualización también resuenan debido a la escala de la base de tractores instalada y el deseo de evitar el reemplazo completo de la flota.

Europa

Europa representó el 19.6% de participación en 2025, con la adopción respaldada por altos niveles de mecanización y prioridades de modernización en las granjas comerciales. La fragmentación agrícola en partes de la región puede influir en el ritmo de implementación, pero los sólidos estándares de equipos y la preparación tecnológica apoyan una adopción constante. La demanda está vinculada a mejoras en la productividad, disponibilidad de operadores y el impulso por operaciones más consistentes. La diferenciación de proveedores a menudo depende de los sistemas de seguridad, la compatibilidad de implementos y la cobertura postventa.

Asia Pacífico

Asia Pacífico tuvo la mayor participación con un 44.6% en 2025, reflejando un amplio impulso de mecanización y la adopción en expansión de herramientas de agricultura digital en diversos sistemas agrícolas. Los segmentos agrícolas grandes y en rápida modernización apoyan la inversión en autonomía para abordar las limitaciones laborales y los objetivos de productividad. Las vías de adopción a menudo enfatizan primero la autonomía supervisada, luego la expansión a medida que aumenta la confianza en el rendimiento y el soporte de servicio. La escala de la región también respalda una difusión más rápida una vez que los ecosistemas de OEM y socios locales se estabilizan.

América Latina

América Latina capturó el 5.7% de participación en 2025, impulsada por la agricultura comercial a gran escala donde el ROI de la autonomía puede ser atractivo en operaciones de campo repetitivas. La adopción está respaldada por la necesidad de maximizar las ventanas de operación y mejorar la consistencia en grandes extensiones. Sin embargo, los ciclos de capex, la variabilidad de conectividad y la disponibilidad de servicios pueden influir en la velocidad de adopción en los países. Las soluciones que demuestran durabilidad y minimizan la complejidad de integración tienen más probabilidades de escalar.

Oriente Medio y África

Oriente Medio y África representaron el 1.8% de participación en 2025, reflejando niveles de mecanización desiguales y menos despliegues de gran extensión listos para la autonomía en gran parte de la región. La adopción está más concentrada en áreas donde la agricultura comercial, la disponibilidad de infraestructura de servicios y las condiciones de conectividad apoyan el uso de equipos avanzados. Los compradores enfatizan la confiabilidad, la facilidad de mantenimiento y el fuerte apoyo de socios debido a la variabilidad del entorno operativo. Las oportunidades escalables mejoran a medida que la mecanización y la preparación de precisión-ag se expanden.

Panorama Competitivo

La competencia en el mercado de tractores autónomos está moldeada por OEMs establecidos que aprovechan la integración de plataformas, redes de distribuidores y soluciones integradas que combinan hardware, software y servicios. Los grandes actores se centran en escalar la autonomía supervisada y las vías de actualización para ampliar la adopción en las flotas instaladas, mientras avanzan en capacidades completamente autónomas mediante la mejora de la percepción, el cálculo y los flujos de trabajo de supervisión remota. Las empresas especializadas y los proveedores enfocados en tecnología compiten ofreciendo pilas de autonomía, tecnologías de guía y capas de integración que pueden acelerar el despliegue para operaciones específicas. La diferenciación depende cada vez más de la fiabilidad en condiciones reales de campo, la interoperabilidad con ecosistemas de agricultura de precisión y la solidez del soporte postventa.

Deere & Company (John Deere) está posicionada en torno a una hoja de ruta de autonomía integrada que combina plataformas de máquinas con capacidades de percepción, guía y software diseñadas para un despliegue escalable en el campo. El enfoque de la compañía enfatiza casos prácticos de uso de autonomía que pueden validarse en operaciones centrales y expandirse a través de kits actualizables y diseños listos para la plataforma. Una fuerte cobertura de distribuidores apoya la instalación, el mantenimiento y la habilitación de operadores, reduciendo el riesgo de adopción para las granjas comerciales. Esta combinación respalda un despliegue más amplio en segmentos que valoran resultados predecibles, continuidad de servicio e integración de flujos de trabajo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- Grupo SDF (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En enero de 2026, John Deere comenzó el despliegue en campo de su kit de autonomía de próxima generación que permite la operación completamente autónoma en tractores 8R y 9RX, basándose en el lanzamiento del CES 2025 con cobertura de cámara estéreo de 360 grados mejorada, mayor rango de detección y evitación de obstáculos mejorada basada en IA.

- En enero de 2026, AGCO Corporation (Fendt) destacó el progreso continuo y la dirección de desarrollo para conceptos de autonomía y robótica de campo que apoyan las hojas de ruta de automatización agrícola. La actualización refleja el enfoque sostenido de los OEM en expandir la autonomía más allá de una sola categoría de máquina hacia operaciones de campo automatizadas más amplias.

- En junio de 2025, Kubota North America entró en una colaboración estratégica con Agtonomy para comercializar operaciones autónomas en tractores diésel Kubota, centrándose inicialmente en integrar la plataforma de autonomía de Agtonomy con el tractor Kubota M5N para tareas de pulverización y siega.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 3,709 millones |

| Pronóstico de ingresos en 2032 |

USD 16,531.08 millones |

| Tasa de crecimiento (CAGR) |

23.8% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Componente: Sensores (proximidad, visión, radar, ultrasónico), módulos GPS/GNSS, sistemas LiDAR & radar, sistemas de cámara / visión, controladores a bordo, Software, Servicios; Por Nivel de Automatización / Perspectiva Tecnológica: Tractores completamente autónomos, Semiautónomos; Por Aplicación (Operación Agrícola) Perspectiva: Labranza, Plantación & siembra / siembra de semillas, Pulverización & fertilización / fertilización, Cosecha, Riego & otras tareas de preparación de campo; Por Perspectiva de Potencia de Salida: Hasta 30 HP (baja potencia), 30–100 HP (potencia media), Más de 100 HP (alta potencia); Por Perspectiva de Tipo de Cultivo: Cereales & granos, Semillas oleaginosas & legumbres, Frutas & verduras |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Número de Páginas |

342 |

Segmentación

Por Componente

- Sensores (proximidad, visión, radar, ultrasónico)

- Módulos GPS/GNSS

- Sistemas LiDAR & radar

- Sistemas de cámara / visión

- Controladores a bordo

- Software

- Servicios

Por Nivel de Automatización / Tecnología

- Tractores totalmente autónomos

- Semi-autónomos

Por Aplicación (Operación Agrícola)

- Labranza

- Plantación & siembra / siembra de semillas

- Rociado & fertilización / fertilización

- Cosecha

- Irrigación & otras tareas de preparación del campo

Por Potencia de Salida

- Hasta 30 HP (baja potencia)

- 30–100 HP (potencia media)

- Más de 100 HP (alta potencia)

Por Tipo de Cultivo

- Cereales & granos

- Oleaginosas & legumbres

- Frutas & verduras

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África