Visión General del Mercado

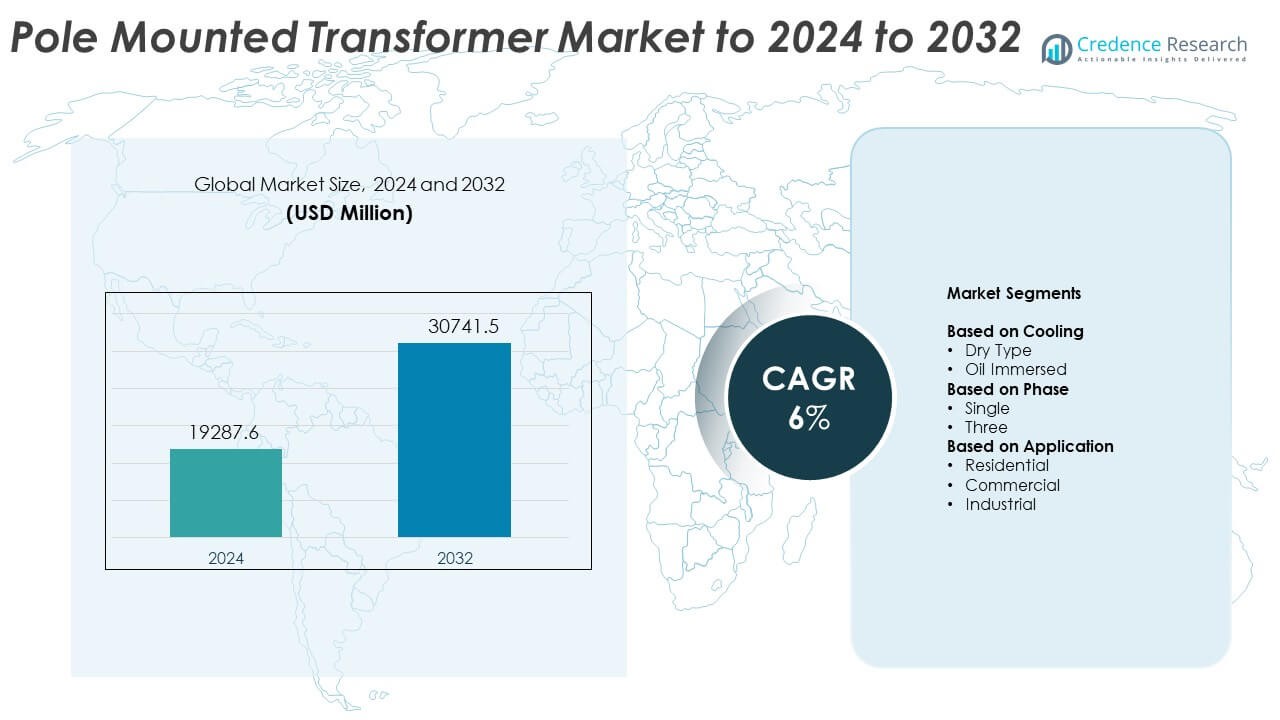

El tamaño del mercado de transformadores montados en postes se valoró en USD 19287.6 millones en 2024 y se anticipa que alcanzará los USD 30741.5 millones para 2032, con un CAGR del 6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transformadores Montados en Postes 2024 |

USD 19287.6 Millones |

| Mercado de Transformadores Montados en Postes, CAGR |

6% |

| Tamaño del Mercado de Transformadores Montados en Postes 2032 |

USD 30741.5 Millones |

El mercado de transformadores montados en postes cuenta con importantes actores como Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy y Ermco, cada uno fortaleciendo sus carteras a través de diseños eficientes, sistemas de enfriamiento mejorados y capacidades avanzadas de monitoreo. Asia Pacífico lidera el mercado global con aproximadamente el 36% de participación debido a la rápida electrificación y la expansión a gran escala de la red en economías en desarrollo. América del Norte sigue con casi el 32% de participación, respaldada por sólidos programas de modernización y reemplazo de activos envejecidos. Europa tiene alrededor del 27% de participación, impulsada por regulaciones de eficiencia energética y continua inversión en mejoras de redes rurales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de transformadores montados en postes se valoró en USD 19287.6 millones en 2024 y se proyecta que alcance los USD 30741.5 millones para 2032, creciendo a un CAGR del 6%.

- El crecimiento está impulsado por el aumento de la electrificación rural, el incremento de la demanda de energía residencial y programas de modernización de redes a gran escala en regiones desarrolladas y en desarrollo.

- Las tendencias clave incluyen una adopción más amplia de características de monitoreo inteligente, la expansión de conexiones de energía renovable y el aumento de la demanda de unidades sumergidas en aceite, que representaron alrededor del 63% de participación en 2024.

- La competencia se intensifica a medida que los fabricantes globales y regionales se centran en diseños de alta eficiencia, sistemas de enfriamiento avanzados y aislamiento mejorado para cumplir con las expectativas de fiabilidad y seguridad.

- Asia Pacífico lideró el mercado con alrededor del 36% de participación en 2024, seguida por América del Norte con el 32% y Europa con casi el 27%, respaldada por fuertes programas de electrificación y un aumento en las mejoras de redes de distribución.

Análisis de Segmentación del Mercado:

Por Enfriamiento

Las unidades sumergidas en aceite tuvieron la participación dominante en 2024 con alrededor del 63% del mercado de transformadores montados en postes. La fuerte demanda provino de servicios públicos que dependen del rendimiento estable en redes exteriores y rurales. Los diseños sumergidos en aceite soportan una mayor capacidad de sobrecarga y mejor disipación de calor, lo que ayuda a los operadores a manejar cargas máximas. Los transformadores de tipo seco crecieron lentamente debido a los beneficios de seguridad y las bajas necesidades de mantenimiento, aunque la adopción se mantuvo limitada en entornos abiertos. La expansión de mejoras en la distribución de energía en regiones en desarrollo continuó fortaleciendo el liderazgo de los sistemas sumergidos en aceite.

- Por ejemplo, los transformadores de distribución de aceite de SGB-SMIT se ofrecen desde 50 kVA hasta 3,150 kVA, con grandes unidades de distribución llenas de aceite alcanzando clasificaciones de 20 MVA para redes de servicios públicos.

Por Fase

Los transformadores monofásicos lideraron este segmento en 2024 con casi un 58% de participación en el mercado de transformadores montados en postes. El uso generalizado en redes rurales y semiurbanas impulsó una fuerte demanda a medida que las empresas de servicios públicos expandieron la electrificación de última milla. Los dispositivos monofásicos ofrecen un costo de instalación más bajo y fácil implementación, lo que los hace ideales para puntos de carga dispersos. Las unidades trifásicas crecieron con el aumento de cargas comerciales y pequeñas industriales, pero el costo más alto ralentizó una penetración más amplia. Los proyectos de modernización de redes y las conexiones residenciales en curso respaldaron el liderazgo de las unidades monofásicas.

- Por ejemplo, los transformadores de distribución aérea monofásicos de la serie Cooper Power de Eaton se fabrican en clasificaciones de 5 kVA a 167 kVA específicamente para uso en distribución aérea de servicios públicos.

Por Aplicación

El uso residencial dominó el mercado de transformadores montados en postes en 2024 con alrededor del 51% de participación. El crecimiento provino del aumento de conexiones de red domésticas y el incremento de la demanda de electricidad en economías en desarrollo. Los gobiernos continuaron expandiendo programas de electrificación rural, impulsando grandes volúmenes de instalación. El uso comercial aumentó a medida que las pequeñas empresas y los sitios minoristas mejoraron las líneas de distribución. La adopción industrial se mantuvo más pequeña pero constante, impulsada por mejoras de alimentadores vinculados a servicios públicos. La fuerte demanda residencial y la expansión de la infraestructura de distribución mantuvieron a este segmento en la posición de liderazgo.

Principales Impulsores de Crecimiento

Aumento de la Electrificación Rural y Expansión de la Red

Los gobiernos continúan expandiendo la electrificación rural y semiurbana, lo que incrementa la demanda de transformadores montados en postes. Las empresas de servicios públicos prefieren estas unidades por su bajo costo de implementación, rápida instalación y fuerte rendimiento en condiciones exteriores. El aumento de la densidad de población en regiones en desarrollo también impulsa las mejoras en la distribución. Esta expansión fortalece la demanda a largo plazo a medida que nuevos hogares, granjas y pequeñas empresas se conectan a redes eléctricas estables.

- Por ejemplo, Hitachi Energy India aseguró un pedido de Power Grid Corporation of India para suministrar 30 transformadores monofásicos con una clasificación de 765 kV y 500 MVA cada uno para apoyar la expansión de la red nacional en 2025.

Aumento de la Demanda de Energía de Usuarios Residenciales y Comerciales

El mayor uso de electricidad en hogares, sitios minoristas e infraestructura comunitaria respalda un rápido crecimiento del mercado. La creciente demanda de redes de distribución confiables anima a las empresas de servicios públicos a instalar más transformadores montados en postes en suburbios y municipios. Las cargas de iluminación mejoradas, el uso de HVAC y la penetración de electrodomésticos expanden aún más el consumo. Esta tendencia impulsa la inversión recurrente en sistemas de transformadores modernos y duraderos que soportan niveles de voltaje estables.

- Por ejemplo, los transformadores secos tipo QL de ABB están diseñados para cargas de edificios y comerciales con clasificaciones estándar que van desde 15 kVA hasta 1,000 kVA en configuraciones monofásicas y trifásicas

Modernización de Servicios Públicos y Reemplazo de Activos Antiguos

Muchas empresas de servicios públicos enfrentan equipos de distribución envejecidos que requieren reemplazo. Los transformadores modernos montados en postes ofrecen mayor eficiencia, operación más segura y una vida útil más larga, lo que impulsa una transición más rápida. Las políticas de modernización de redes también promueven la adopción de diseños avanzados de monitoreo y refrigeración optimizada. Las crecientes necesidades de fiabilidad y la reducción de requisitos de interrupciones animan a los operadores a reemplazar el hardware antiguo con unidades mejoradas.

Tendencias y Oportunidades Clave

Cambio hacia Transformadores Inteligentes y con Capacidad de Monitoreo

Las empresas de servicios públicos adoptan cada vez más transformadores inteligentes montados en postes que incluyen monitoreo en tiempo real, seguimiento de carga y sistemas de alerta. Estas características ayudan a los operadores a gestionar cargas pico, mejorar la detección de fallas y reducir el tiempo de inactividad. La integración digital apoya el mantenimiento predictivo, lo que reduce los costos a largo plazo. El cambio crea fuertes oportunidades para los fabricantes que ofrecen diseños de alto rendimiento habilitados para IoT para redes de distribución modernas.

- Por ejemplo, el EcoStruxure Transformer Expert de Schneider Electric utiliza sensores integrados que rastrean temperatura, humedad, descarga parcial, vibración e hidrógeno, y el hardware de los sensores asociados opera con un suministro de CC de bajo voltaje entre 18 y 42 V.

Expansión de Conexiones de Energía Renovable

El creciente número de instalaciones solares en tejados y de pequeña escala eólica crea nuevas oportunidades para los transformadores montados en postes. Los recursos energéticos distribuidos aumentan la necesidad de regulación de voltaje estable y manejo de carga bidireccional. Las empresas de servicios públicos instalan unidades mejoradas a lo largo de los alimentadores para soportar entradas fluctuantes. Esta tendencia fortalece la demanda de transformadores duraderos capaces de soportar flujos de energía mixtos en redes suburbanas y rurales.

- Por ejemplo, el equipo de transformadores montados en plataforma para renovables de WEG incluye controladores de interruptores diseñados para corrientes primarias de hasta 600 A a 35 kV, apoyando la integración de generación distribuida en alimentadores de media tensión.

Aumento del Uso de Diseños de Alta Eficiencia Sumergidos en Aceite

Las empresas de servicios públicos prefieren transformadores avanzados sumergidos en aceite porque soportan mayor capacidad de sobrecarga y mejoran la refrigeración. Los fabricantes ahora ofrecen materiales de baja pérdida y aislamiento mejorado para aumentar la eficiencia. Estas mejoras reducen el desperdicio de energía y mejoran la fiabilidad a largo plazo. La adopción en expansión presenta oportunidades para proveedores enfocados en materiales avanzados y sistemas térmicos optimizados.

Desafíos Clave

Altas Restricciones de Instalación en Regiones Urbanas y Densas

Los transformadores montados en postes enfrentan desafíos en espacios urbanos densos donde las líneas aéreas están restringidas. La altura limitada de los postes, los claros de seguridad y las calles compactas reducen la viabilidad de la instalación. Muchas ciudades también se están trasladando hacia la distribución subterránea, lo que disminuye la demanda. Estas restricciones obligan a las empresas de servicios públicos a depender más de unidades montadas en plataformas o subterráneas en zonas concurridas.

Requisitos de Cumplimiento Ambiental y de Seguridad

Regulaciones estrictas sobre el manejo de aceite, seguridad contra incendios y control de fugas crean obstáculos para las empresas de servicios públicos y fabricantes. El cumplimiento agrega costos y ralentiza los tiempos de instalación. Las crecientes preocupaciones sobre los riesgos ambientales impulsan la demanda de materiales más seguros y sistemas de contención. Cumplir con los estándares en evolución requiere actualizaciones continuas de diseño y mayores gastos operativos.

Análisis Regional

Norteamérica

Norteamérica poseía alrededor del 32% del mercado de transformadores montados en postes en 2024, impulsado por la modernización constante de la red y el reemplazo de activos de distribución envejecidos. Las empresas de servicios públicos aumentaron las inversiones en mejoras de líneas aéreas para mejorar la fiabilidad y reducir los riesgos de cortes. La expansión suburbana en EE. UU. y Canadá apoyó el aumento del despliegue de unidades monofásicas. La región también avanzó en la adopción de transformadores con monitoreo para apoyar la gestión de carga y la resiliencia ante tormentas. El fuerte enfoque regulatorio en redes de distribución eficientes y la necesidad de un suministro residencial estable mantuvieron la demanda consistente entre los principales operadores de servicios públicos.

Europa

Europa representó casi el 27% de la cuota de mercado en 2024, respaldada por programas continuos de refuerzo de la red y mejoras en redes rurales. Los países de Europa Occidental reemplazaron transformadores antiguos por unidades de mayor eficiencia para reducir pérdidas de energía y cumplir con las normas ambientales. El crecimiento en proyectos de energía distribuida, especialmente la solar en tejados, también aumentó la necesidad de una mejor regulación de voltaje. Europa del Este expandió las instalaciones en pueblos pequeños, ayudando al crecimiento gradual del mercado. La creciente electrificación de la infraestructura de movilidad creó una demanda adicional de líneas de distribución estables, lo que apoyó aún más el despliegue de transformadores.

Asia Pacífico

Asia Pacífico dominó el mercado en 2024 con aproximadamente el 36% de participación, impulsada por la rápida urbanización, el aumento de la demanda de electricidad y la expansión de programas de electrificación rural. Las grandes poblaciones en India, China y el sudeste asiático continuaron presionando a las empresas de servicios públicos para construir nuevos alimentadores y fortalecer los enlaces de distribución. Los planes de expansión de la red respaldados por el gobierno apoyaron la instalación de alto volumen de transformadores montados en postes. El crecimiento industrial y el desarrollo suburbano aumentaron aún más la demanda de un suministro de baja tensión confiable. La fuerte cartera de construcción de la región y el aumento del consumo de energía la convirtieron en el mercado de más rápido crecimiento para nuevos despliegues.

América Latina

América Latina capturó aproximadamente el 3% de la cuota de mercado en 2024, moldeada por las actualizaciones de la red en Brasil, México y Argentina. Las empresas de servicios públicos expandieron las redes de distribución para apoyar el crecimiento residencial en áreas periurbanas. Los esfuerzos de electrificación rural en varios países aumentaron el despliegue de unidades monofásicas. Las restricciones económicas ralentizaron los ciclos de reemplazo, pero la demanda de regulación de voltaje estable mantuvo las instalaciones constantes. La creciente integración de fuentes de energía renovable en las redes locales también fomentó actualizaciones selectivas de transformadores de distribución para apoyar patrones de generación fluctuantes.

Oriente Medio y África

Oriente Medio y África mantuvieron aproximadamente el 2% de la cuota de mercado en 2024, con un crecimiento impulsado por programas de electrificación en África y la expansión de infraestructura en los países del Golfo. Las empresas de servicios públicos se centraron en extender el suministro a comunidades remotas, aumentando la demanda de unidades montadas en postes debido a la facilidad de instalación. Los gobiernos regionales invirtieron en mejoras de distribución para nuevos proyectos residenciales y comerciales. Las condiciones climáticas calurosas aumentaron la preferencia por transformadores sumergidos en aceite que manejan cargas térmicas más altas. El lento desarrollo económico en partes de África limitó las actualizaciones a gran escala, pero la expansión de la red rural mantuvo una demanda constante.

Segmentaciones del Mercado:

Por Refrigeración

- Tipo Seco

- Sumergido en Aceite

Por Fase

Por Aplicación

- Residencial

- Comercial

- Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de transformadores montados en postes cuenta con actores clave como Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy y Ermco. La competencia crece a medida que los fabricantes se centran en mejorar la eficiencia, la fiabilidad y la durabilidad al aire libre para satisfacer las crecientes necesidades de expansión de la red. Las empresas invierten en aislamiento avanzado, núcleos de baja pérdida y sistemas de enfriamiento mejorados para soportar condiciones de carga pesada. Muchos proveedores también integran funciones de monitoreo inteligente para ayudar a las empresas de servicios públicos a rastrear cambios de voltaje y predecir fallos. Los actores regionales fortalecen su presencia ofreciendo unidades rentables adaptadas a los estándares locales de la red. Las empresas globales se expanden a través de asociaciones con empresas de servicios públicos y contratistas EPC para asegurar contratos de suministro a largo plazo. Los objetivos de sostenibilidad impulsan a los fabricantes a reducir los riesgos ambientales mediante la mejora de los sistemas de contención de aceite y la promoción de materiales más seguros. La creciente electrificación en las regiones en desarrollo sigue intensificando la competencia, alentando a las empresas a escalar la producción y mejorar las capacidades técnicas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Jiangshan Scotech

- SGB Smit

- GE

- Eaton

- Shihlin Electric

- ABB

- Siemens Energy

- Schneider Electric

- Hitachi Energy

- Ermco

Desarrollos Recientes

- En 2025, SGB-SMIT firmó un acuerdo para adquirir Southwest Electric Co., añadiendo capacidad de fabricación y servicio en Norteamérica para transformadores de distribución personalizados y especiales, incluyendo diseños adecuados para uso en postes y líneas aéreas.

- En 2024, ABB Electrification Service lanzó su solución de monitoreo digital TRAFCOM para transformadores de potencia y distribución con Oktogrid, añadiendo monitoreo avanzado de condición en línea para flotas que incluyen unidades montadas en postes.

- En 2023, Eaton anunció una importante expansión de su planta de transformadores en Nacogdoches, Texas, aumentando la producción de transformadores de distribución monofásicos montados en postes y en plataformas para ayudar a las empresas de servicios públicos a abordar la escasez de equipos en toda América del Norte.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Refrigeración, Fase, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que las empresas de servicios públicos expandan las redes de electrificación rural y semiurbana.

- Los programas de modernización de la red incrementarán el reemplazo de transformadores de distribución envejecidos.

- La adopción de características de monitoreo inteligente crecerá en regiones desarrolladas y emergentes.

- La integración de energías renovables impulsará a las empresas de servicios públicos a mejorar la capacidad de regulación de voltaje.

- Los diseños sumergidos en aceite seguirán siendo preferidos debido a su mayor capacidad de enfriamiento y soporte de sobrecarga.

- Los transformadores de tipo seco ganarán tracción en zonas sensibles a la seguridad e instalaciones urbanas.

- El aumento del uso de electricidad en sectores residenciales y comerciales sostendrá nuevos despliegues.

- Las regulaciones de eficiencia fomentarán la adopción de materiales de transformadores de baja pérdida.

- Los fabricantes expandirán las cadenas de suministro para satisfacer la demanda de los mercados asiáticos de rápido crecimiento.

- Las herramientas digitales apoyarán el mantenimiento predictivo y reducirán los costos operativos a largo plazo.