Visión General del Mercado

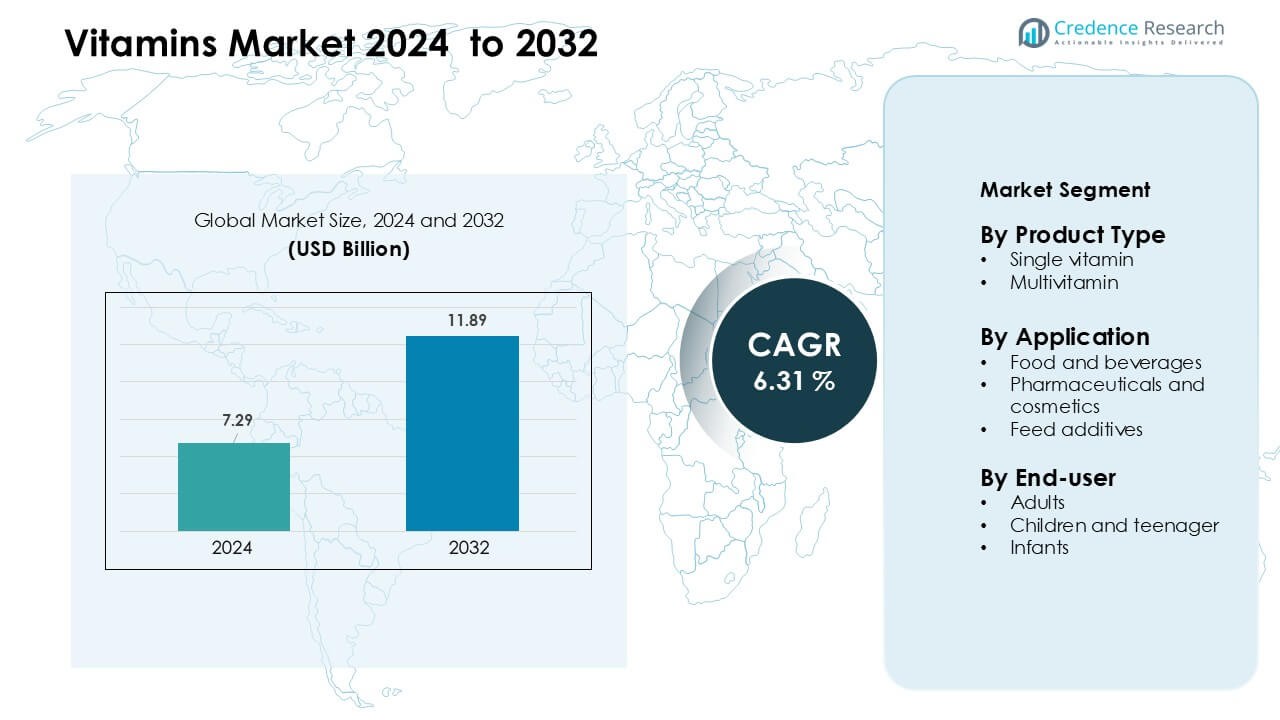

El mercado de vitaminas fue valorado en USD 7.29 mil millones en 2024 y se anticipa que alcance USD 11.89 mil millones para 2032, creciendo a una CAGR del 6.31 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vitaminas 2024 |

USD 7.29 Mil Millones |

| Mercado de Vitaminas, CAGR |

6.31 % |

| Tamaño del Mercado de Vitaminas 2032 |

USD 11.89 Mil Millones |

El mercado de vitaminas está conformado por actores importantes como DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc, y Abbott Laboratories. Estas empresas fortalecen sus posiciones a través de tecnologías avanzadas de ingredientes, amplios portafolios de productos y sólidas asociaciones con fabricantes de alimentos, bebidas, productos farmacéuticos y nutracéuticos. También invierten en formulaciones de etiqueta limpia y nutrición personalizada para satisfacer las necesidades cambiantes de los consumidores. América del Norte se mantuvo como la región líder en 2024, con aproximadamente el 34% de participación, respaldada por una alta adopción de salud preventiva y una fuerte distribución minorista.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de vitaminas alcanzó USD 7.29 mil millones en 2024 y se proyecta que se expanda a una CAGR del 6.31% hasta 2032.

- El aumento en la adopción de salud preventiva y las deficiencias generalizadas de vitamina D y B12 impulsan una fuerte demanda, con productos de vitamina única liderando el mercado con aproximadamente el 58% de participación.

- Los ingredientes de etiqueta limpia, de origen vegetal y los lanzamientos de alimentos fortificados configuran las tendencias clave, ya que los consumidores prefieren formatos de nutrición naturales, transparentes y convenientes.

- La competencia sigue siendo intensa ya que los principales actores se centran en formulaciones de alta pureza, una mayor penetración minorista y nutrición personalizada para diferenciarse en un mercado saturado.

- América del Norte tuvo la mayor participación regional con un 34%, seguida de Asia Pacífico con un 30%, respaldada por un fuerte uso de suplementos y un consumo creciente de alimentos fortificados en ambas regiones.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las vitaminas individuales dominaron el mercado de vitaminas en 2024 con aproximadamente el 58% de participación, impulsadas por la creciente demanda de corrección de nutrientes específicos y suplementación recomendada por médicos. Los consumidores utilizaron formatos de nutrientes individuales como la vitamina D, B12 y C para manejar deficiencias vinculadas con trastornos del estilo de vida y exposición solar limitada. El control claro de la dosis y el fuerte respaldo clínico apoyaron la adopción en farmacias y canales en línea. Los multivitamínicos crecieron de manera constante a medida que mejoraron los hábitos de bienestar diario, pero las vitaminas individuales se mantuvieron a la vanguardia debido a un mayor uso bajo prescripción, beneficios de salud precisos y una fuerte aceptación en adultos con brechas nutricionales específicas.

- Por ejemplo, dsm-firmenich N.V., una empresa nutracéutica líder, reportó €10,627 millones en ventas netas en 2023, significativamente impactada por su negocio de vitaminas, destacando la escala en la que un proveedor importante contribuye a las ofertas de vitaminas individuales.

Por Aplicación

Los productos farmacéuticos y cosméticos ocuparon la posición de liderazgo en 2024 con casi un 46% de participación, respaldados por un fuerte uso en potenciadores de la inmunidad, productos dermatológicos y suplementos terapéuticos. La demanda aumentó a medida que las marcas utilizaron vitaminas A, C y E en formulaciones para la reparación de la piel, antienvejecimiento y salud inmunológica. Los alimentos y bebidas se expandieron con bebidas fortificadas y snacks funcionales, mientras que los aditivos para piensos crecieron debido al creciente enfoque en la nutrición del ganado. El segmento farmacéutico y cosmético se mantuvo dominante porque las formulaciones reguladas, las mayores necesidades de eficacia y la validación clínica impulsaron la aceptación de productos en los mercados globales.

- Por ejemplo, dsm-firmenich (anteriormente DSM) reportó €2,270 millones en ventas netas en su segmento de Salud, Nutrición y Cuidado (HNC) en 2023, reflejando cómo sus formulaciones basadas en vitaminas alimentan significativamente las aplicaciones farmacéuticas y cosméticas.

Por Usuario Final

Los adultos representaron la mayor participación en 2024 con alrededor del 62%, impulsados por la alta adopción de suplementos de salud preventiva y el aumento de casos de deficiencias de vitamina D y B12. Los estilos de vida ocupados, el aumento del estrés laboral y la creciente conciencia sobre el fitness fomentaron la ingesta rutinaria de vitaminas entre los adultos. Los niños y adolescentes mostraron un crecimiento constante a través de gomitas fortificadas y líquidos con sabor, mientras que los bebés dependieron de gotas recetadas para el desarrollo óseo e inmunológico. El segmento adulto continuó dominando debido a un mayor poder adquisitivo, una mayor ocurrencia de deficiencias y una creciente dependencia de la suplementación nutricional diaria.

Principales Impulsores del Crecimiento

Creciente Enfoque en la Salud Preventiva e Inmunidad

La creciente conciencia sobre el cuidado preventivo sigue impulsando la demanda global de vitaminas, especialmente de productos que apoyan la inmunidad y el equilibrio metabólico. Más adultos adoptan rutinas diarias de vitaminas para manejar el estrés, la fatiga, la fortaleza ósea y las deficiencias relacionadas con el estilo de vida. Los gobiernos y las agencias de salud también promueven la ingesta de nutrientes esenciales para reducir la carga de enfermedades a largo plazo, lo que aumenta la adopción de vitaminas tanto en canales clínicos como minoristas. El cambio hacia el autocuidado después de recientes crisis de salud globales impulsa aún más el interés en vitaminas como la D, C y el complejo B. Las plataformas en línea hacen que estos suplementos sean más accesibles, alentando a los usuarios primerizos y fortaleciendo las compras repetidas. El cuidado preventivo sigue siendo un pilar de crecimiento importante para el mercado de vitaminas porque los consumidores buscan formas simples y asequibles de apoyar la salud a largo plazo.

- Por ejemplo, la marca Nature Made de Pharmavite, un fabricante de suplementos ampliamente confiable, produce más de 150 tipos diferentes de vitaminas y suplementos dietéticos, lo que permite un amplio portafolio de salud preventiva que incluye productos de apoyo inmunológico y complejo B.

Expansión del Consumo de Alimentos Fortificados y Funcionales

Los fabricantes de alimentos y bebidas cada vez más añaden vitaminas esenciales a productos lácteos, snacks, cereales y bebidas para satisfacer la creciente demanda de nutrición conveniente. Los alimentos fortificados ofrecen un método fácil para cerrar las brechas de nutrientes sin requerir rutinas de suplementos separadas. Los estilos de vida urbanos en aumento y los horarios de trabajo ocupados hacen que los alimentos funcionales sean una opción preferida, especialmente entre los adultos jóvenes y los profesionales que trabajan. Las empresas lanzan nuevas bebidas, gomitas y productos listos para comer infundidos con vitaminas para atraer a compradores conscientes de la salud. El apoyo regulatorio para la fortificación de alimentos en varios países también fomenta una adopción más amplia. Esta expansión impulsa fuertes ganancias en el mercado porque los productos fortificados combinan nutrición diaria con sabor y conveniencia, alcanzando una base de consumidores más amplia.

- Por ejemplo, Nestlé tuvo 124 mil millones de porciones de alimentos fortificados en 2021 y aproximadamente 128 mil millones en 2023.

Niveles Crecientes de Deficiencia y Suplementación Dirigida

El aumento de casos de deficiencias de vitamina D, B12 y hierro en diversas regiones impulsa una demanda constante de suplementación dirigida. Las rutinas sedentarias, la exposición solar limitada y los cambios en los hábitos alimenticios contribuyen a brechas nutricionales generalizadas en adultos y adolescentes. Los profesionales de la salud prescriben formulaciones de vitaminas individuales con mayor frecuencia para corregir deficiencias específicas, lo que aumenta la demanda de suplementos de alta pureza y clínicamente validados. Las pruebas diagnósticas se vuelven más comunes, ayudando a los consumidores a elegir suplementos precisos en lugar de multivitaminas generales. La tendencia hacia la nutrición personalizada también fomenta productos vitamínicos adaptados a diferentes grupos de edad, condiciones de salud y niveles de actividad. La suplementación dirigida continúa expandiéndose porque los consumidores prefieren soluciones precisas en lugar de productos de bienestar general.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Ingredientes Naturales y de Etiqueta Limpia

Los consumidores prefieren cada vez más vitaminas hechas de fuentes naturales, a base de plantas y no sintéticas. Las expectativas de etiqueta limpia impulsan a las empresas a evitar colores artificiales, aditivos innecesarios e ingredientes procesados químicamente. Las marcas desarrollan líneas de vitaminas orgánicas, veganas y libres de alérgenos para atraer a compradores enfocados en la salud y usuarios conscientes del medio ambiente. Este cambio expande el mercado a medida que las empresas reformulan productos para alinearse con estándares transparentes de ingredientes. La fuerte confianza del consumidor en las formulaciones naturales respalda precios premium y lealtad a largo plazo a la marca.

- Por ejemplo, DSM Nutrition ofrece más de 70 ingredientes a base de plantas, incluyendo vitamina D3 natural derivada de líquenes y vitamina C de cereza acerola, apoyando formulaciones de premix de etiqueta limpia.

Oportunidades de Distribución Digital y Personalización

Las plataformas de comercio electrónico, los modelos de suscripción y las aplicaciones de salud digital crean fuertes oportunidades para la expansión del mercado. Los canales en línea permiten a los consumidores comparar productos, verificar información clínica y acceder a planes vitamínicos personalizados. Los paquetes de vitaminas basados en suscripción y las herramientas de dietista virtual ganan tracción entre los millennials y jóvenes profesionales. La distribución digital también ayuda a las marcas más pequeñas a llegar a compradores globales sin grandes inversiones en retail, fortaleciendo la competencia del mercado.

Desafíos Clave

Variaciones Regulatorias y Carga de Cumplimiento

El mercado de vitaminas enfrenta diferencias regulatorias entre países, afectando la formulación, el etiquetado, las declaraciones de salud y las aprobaciones de ingredientes. Las empresas deben cumplir con estrictas pautas de calidad para evitar riesgos de cumplimiento, lo que aumenta los costos operativos. Los estándares globales inconsistentes complican las ventas transfronterizas y retrasan los lanzamientos de productos. Los fabricantes más pequeños luchan por alinearse con los requisitos de documentación y pruebas, limitando la entrada al mercado. La presión regulatoria sigue siendo un desafío importante a medida que la supervisión se fortalece en todo el mundo.

Aumento de la Competencia y Saturación del Producto

El mercado cuenta con muchas marcas que ofrecen formulaciones similares, lo que aumenta la competencia y reduce la diferenciación. Los compradores sensibles al precio a menudo eligen alternativas de bajo costo, ajustando los márgenes para las marcas premium. La intensa actividad promocional en los canales en línea fragmenta más las elecciones de los consumidores. Las empresas deben innovar con mezclas personalizadas, nuevos formatos de entrega y evidencia clínica más sólida para destacarse. La saturación y la intensa rivalidad continúan desafiando el crecimiento estable tanto para jugadores nuevos como establecidos.

Análisis Regional

Norteamérica

América del Norte tuvo la mayor participación en el mercado de vitaminas en 2024 con alrededor del 34%, respaldada por un fuerte enfoque del consumidor en el cuidado preventivo y una alta adopción de alimentos fortificados. Los adultos dependen de suplementos de vitamina D, B12 y multivitaminas para abordar deficiencias relacionadas con el estilo de vida. El alto gasto en salud, la fuerte penetración minorista y la amplia disponibilidad de productos vitamínicos con etiquetas limpias y personalizados fortalecen la demanda regional. Las plataformas de comercio electrónico también impulsan las ventas a través de modelos de suscripción convenientes. La creciente conciencia sobre la inmunidad y la salud ósea mantiene a América del Norte como un contribuyente líder al crecimiento general del mercado.

Europa

Europa representó casi el 28% de la participación en 2024, impulsada por el creciente interés en formulaciones vitamínicas naturales, a base de plantas y con etiquetas limpias. Los consumidores prefieren cada vez más suplementos orgánicos y certificados veganos debido a una fuerte conciencia nutricional y al apoyo regulatorio para estándares de alta calidad. La región también se beneficia de la amplia demanda de cereales fortificados, bebidas y productos de nutrición infantil. Las crecientes poblaciones de ancianos aceleran la ingesta de vitaminas que apoyan la fuerza ósea, la inmunidad y la salud cognitiva. Europa mantiene un crecimiento estable ya que las farmacias, plataformas en línea y tiendas especializadas en bienestar ofrecen una variedad diversa y premium de vitaminas.

Asia Pacífico

Asia Pacífico tuvo aproximadamente el 30% de participación en 2024, emergiendo como la región de más rápido crecimiento debido a las grandes poblaciones, el aumento del ingreso disponible y los crecientes niveles de deficiencia. Los consumidores urbanos adoptan vitaminas para apoyar la inmunidad, la energía y el bienestar general, mientras que los hogares de clase media en expansión impulsan la demanda de alimentos fortificados y suplementos para niños. Los gobiernos promueven programas de nutrición y estándares de fortificación, lo que aumenta la conciencia en India, China y el sudeste asiático. Los sólidos ecosistemas de comercio electrónico también mejoran el acceso a paquetes vitamínicos de marca y personalizados. Asia Pacífico continúa avanzando debido a los rápidos cambios en el estilo de vida y un mayor enfoque en la salud preventiva.

América Latina

América Latina capturó casi el 5% de participación en 2024, con un crecimiento respaldado por la creciente conciencia sobre las deficiencias de nutrientes y la expansión de la distribución minorista. Los consumidores adoptan cada vez más productos multivitamínicos y de vitamina C asequibles para apoyar el bienestar diario. Las fluctuaciones económicas fomentan la demanda de suplementos de bajo costo y enfocados en el valor en farmacias y supermercados. Los alimentos fortificados ganan atención a medida que los gobiernos abordan las brechas en la nutrición infantil. Aunque el crecimiento sigue siendo moderado, la mejora del acceso digital y una mayor disponibilidad de productos continúan fortaleciendo la participación regional en el mercado de vitaminas.

Oriente Medio y África

La región de Oriente Medio y África tuvo aproximadamente el 3% de participación en 2024, impulsada por la creciente conciencia sobre la inmunidad, la salud materna y la nutrición infantil. Los centros urbanos muestran una creciente demanda de multivitaminas, vitamina D y alimentos fortificados debido a cambios en el estilo de vida y patrones generalizados de deficiencia. Las farmacias siguen siendo el canal de ventas principal, respaldadas por la expansión de la infraestructura sanitaria. Sin embargo, la limitada asequibilidad en varios países ralentiza una adopción más amplia. El creciente comercio minorista digital, los programas de nutrición liderados por el gobierno y el creciente interés en la salud preventiva contribuyen a un crecimiento sostenido a largo plazo en la región.

Segmentaciones del Mercado:

Por Tipo de Producto

- Vitamina única

- Multivitamina

Por Aplicación

- Alimentos y bebidas

- Farmacéuticos y cosméticos

- Aditivos para piensos

Por Usuario Final

- Adultos

- Niños y adolescentes

- Infantes

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de vitaminas presenta una combinación de empresas globales de nutrición, proveedores de ingredientes y fabricantes diversificados de productos de salud que compiten a través de la calidad del producto, la validación científica y sólidas redes de distribución. Jugadores líderes como DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc y Abbott Laboratories fortalecen sus posiciones en el mercado mediante capacidades avanzadas de formulación, producción a gran escala e inversiones consistentes en I+D. Las empresas se centran en ingredientes vitamínicos de etiqueta limpia, de origen vegetal y de alta pureza para satisfacer las cambiantes expectativas de los consumidores. Muchas marcas expanden los canales digitales y las plataformas de nutrición personalizada para aumentar el compromiso del cliente y las ventas basadas en suscripción. Las asociaciones estratégicas con fabricantes de alimentos, bebidas, productos farmacéuticos y nutrición animal apoyan una penetración más amplia en el mercado. Los objetivos de sostenibilidad y las iniciativas de trazabilidad diferencian aún más a los principales proveedores, ya que los compradores evalúan cada vez más las prácticas de abastecimiento y el impacto ambiental al seleccionar productos vitamínicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Desarrollos Recientes

- En noviembre de 2025, Cargill Inc.: Amplió la capacidad de producción de su negocio de Micronutrición y Soluciones de Salud (segmento de Nutrición y Salud Animal) en su instalación de Engerwitzdorf, Austria, aumentando la capacidad en ~50 % para satisfacer la demanda de soluciones de micronutrición, incluidas las vitaminas.

- En noviembre de 2025, Abbott Laboratories lanzó una formulación actualizada de Ensure Diabetes Care en India (mediados de noviembre de 2025), un producto de nutrición para adultos respaldado por la ciencia, que contiene vitaminas y minerales, dirigido a personas con diabetes, y reportó un impulso sostenido en el segmento de nutrición en sus resultados del tercer trimestre de 2025 (crecimiento de ventas de nutrición liderado por las líneas Ensure/Glucerna). Estos movimientos reflejan una clara innovación de productos y un enfoque comercial en carteras de nutrición para adultos fortificadas (que contienen vitaminas).

- En noviembre de 2025, Associated British Foods plc (ABF / ABF Ingredients): En sus resultados de noviembre de 2025 y documentos relacionados, ABF destacó la continua inversión y reestructuración de su cartera de Ingredientes (ABF Ingredients), incluyendo recientes fusiones y adquisiciones y reorganizaciones dentro de ABFI que expanden sus capacidades de salud y nutrición (por ejemplo, adquisiciones e integraciones en ingredientes especializados, polifenoles y negocios de nutrientes activos) para servir mejor a los mercados de suplementos dietéticos e ingredientes fortificados. El anuncio del año fiscal 2025 también detalla adquisiciones específicas de Ingredientes y gastos de capital para aumentar la capacidad y capacidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de planes de vitaminas personalizados crecerá a medida que los consumidores busquen nutrición específica.

- La adopción de fuentes de vitaminas de origen vegetal y natural aumentará en todos los grupos de edad.

- Los alimentos y bebidas fortificados se expandirán a medida que los fabricantes añadan nutrientes esenciales a los productos diarios.

- Las ventas en línea y los modelos de suscripción aumentarán a medida que las plataformas de salud digital ganen usuarios.

- Los hábitos de salud preventiva fortalecerán el consumo a largo plazo de vitaminas entre los adultos.

- Los avances en investigación clínica respaldarán formulaciones de vitaminas más basadas en evidencia.

- Los formatos de gominolas, líquidos y de rápida absorción crecerán debido a la mayor necesidad de conveniencia.

- Los mercados emergentes en Asia y América Latina mostrarán una adopción más rápida de multivitaminas.

- La sostenibilidad y el abastecimiento transparente se convertirán en factores clave en la selección de marcas.

- Las asociaciones entre empresas de nutrición y proveedores de atención médica expandirán la suplementación guiada.