Descripción General del Mercado

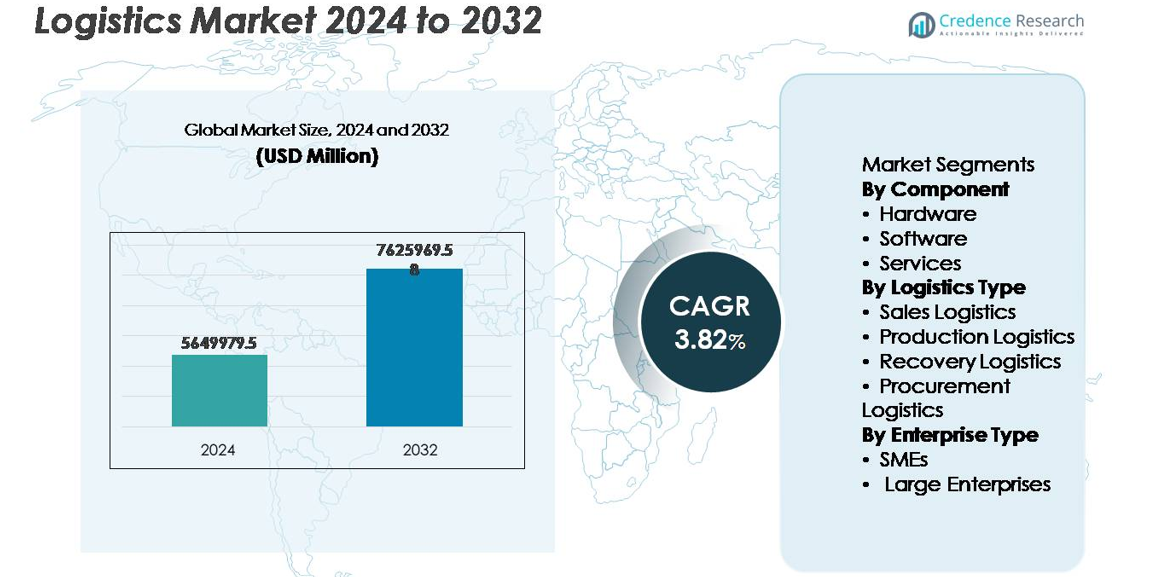

El mercado global de logística fue valorado en USD 5,649,979.5 millones en 2024 y se proyecta que alcance USD 7,625,969.58 millones para 2032, expandiéndose a una tasa compuesta anual del 3.82% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Logística 2024 |

USD 5,649,979.5 millones |

| Mercado de Logística, CAGR |

3.82% |

| Tamaño del Mercado de Logística 2032 |

USD 7,625,969.58 millones |

El mercado de logística está conformado por una mezcla de líderes globales en automatización e integradores de sistemas especializados, incluyendo Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group y KUKA AG. Estas empresas compiten a través de robótica de almacén, manejo autónomo de materiales, optimización de flotas basada en datos y sistemas integrados de almacenamiento y recuperación. Asia-Pacífico lidera el mercado de logística con aproximadamente un 38% de participación, impulsado por la fabricación a gran escala, expansiones portuarias, penetración del comercio electrónico y el crecimiento de la infraestructura multimodal. América del Norte y Europa continúan invirtiendo fuertemente en automatización y sostenibilidad como parte de la transformación de la cadena de suministro.

Perspectivas del Mercado

- El mercado global de logística fue valorado en USD 5,649,979.5 millones en 2024 y se proyecta que alcance USD 7,625,969.58 millones para 2032, reflejando un CAGR de 3.82% durante el período de pronóstico.

- El crecimiento del mercado es impulsado por la creciente adopción de automatización, redes de cumplimiento optimizadas digitalmente y el aumento de la demanda de servicios de entrega de última milla basados en comercio electrónico en economías desarrolladas y emergentes.

- Las tendencias clave incluyen la optimización de rutas habilitada por IA, la transición a flotas sostenibles, plataformas digitales de carga multimodal y la expansión de almacenes inteligentes impulsados por robótica y seguimiento IoT.

- La dinámica competitiva está moldeada por integradores logísticos globales y actores tecnológicos que se centran en cadenas de suministro resilientes, aunque la disparidad en infraestructura y los riesgos de ciberseguridad siguen siendo restricciones significativas.

- Asia-Pacífico domina con alrededor del 38% de participación, seguido por América del Norte con un 32% y Europa con un 27%, mientras que el segmento de hardware lidera por componente, apoyado por la automatización de almacenes y sistemas avanzados de manejo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

El mercado de logística se segmenta en hardware, software y servicios, siendo el segmento de hardware el que posee la participación de mercado dominante, impulsado por la creciente adopción de sistemas de automatización avanzados, sistemas de códigos de barras y RFID, robots móviles autónomos e infraestructura de seguimiento habilitada por sensores. Las inversiones en modernización de almacenes y robótica en centros de cumplimiento continúan acelerando la demanda de hardware a medida que las empresas priorizan la optimización laboral, el procesamiento de pedidos más rápido y las mejoras en precisión. Mientras tanto, las plataformas de software que apoyan la visibilidad en tiempo real, el análisis predictivo y la gestión del transporte están escalando rápidamente en adopción, complementadas por la expansión de ofertas de servicios relacionados con la integración, el mantenimiento y las operaciones gestionadas.

- Por ejemplo, Zebra Technologies informó que su lector RFID fijo FX9600 es capaz de procesar hasta 1,200 lecturas de etiquetas por segundo, apoyando entornos de inventario de alta densidad como grandes centros de cumplimiento.

Por Tipo de Logística

Basado en el tipo de logística, el mercado se categoriza en logística de ventas, logística de producción, logística de recuperación y logística de aprovisionamiento. La logística de producción representa el subsegmento líder, debido a la creciente necesidad de movimiento sincronizado de materiales, procesos de suministro justo a tiempo e integración en el piso de fábrica dentro de los ecosistemas de manufactura. La creciente dependencia de gemelos digitales, flujos de producción automatizados y modelos de planificación impulsados por la demanda apoya el crecimiento del segmento. La logística de ventas se está expandiendo con el aumento en el cumplimiento de comercio electrónico y soluciones de entrega de última milla, mientras que la logística de aprovisionamiento y recuperación se benefician de iniciativas de circularidad, gestión de activos reutilizables y marcos de logística inversa que apoyan devoluciones y reciclaje.

- “Por ejemplo, el centro automatizado Worldport de UPS en Louisville cuenta con una capacidad de procesamiento de 416,000 paquetes por hora a lo largo de 155 millas de cintas transportadoras, demostrando la escala de los sistemas de cumplimiento logístico automatizado de ventas.”

Por Tipo de Empresa

El mercado por tipo de empresa se divide en pymes y grandes empresas, siendo estas últimas las que dominan el segmento debido a su mayor capacidad de gasto en tecnología, redes de distribución globales y adopción estratégica de la automatización de almacenes y flujos de trabajo robóticos. Las grandes empresas aprovechan la automatización logística integrada para reducir el riesgo operativo, mejorar la visibilidad en tiempo real y aumentar la resiliencia a lo largo de las cadenas de suministro multinacionales. Sin embargo, las pymes están emergiendo como un segmento de alto crecimiento, apoyadas por plataformas logísticas basadas en la nube, herramientas de automatización por suscripción y sistemas de gestión de inventario y transporte escalables que reducen el gasto de capital inicial y la complejidad de implementación.

Impulsores Clave del Crecimiento:

Aumento de la Adopción de Tecnologías de Automatización y Cadena de Suministro Digital

La automatización se ha convertido en un impulsor fundamental para la transformación logística, ya que las empresas buscan una mayor eficiencia de procesamiento, reducción de errores humanos y ciclos de cumplimiento más rápidos. La robótica, los vehículos móviles autónomos, la optimización de rutas habilitada por IA y las simulaciones de almacenes basadas en gemelos digitales están acelerando la modernización de procesos. Los sistemas de gestión de transporte integrados en la nube y las plataformas de visibilidad de carga en tiempo real mejoran la toma de decisiones, apoyando la previsibilidad de costos y la utilización de flotas. El crecimiento del comercio electrónico y la necesidad de modelos de entrega en el mismo día refuerzan la demanda de automatización escalable. A medida que las organizaciones adoptan la gestión predictiva de activos, el escaneo avanzado y la documentación sin contacto, los ecosistemas digitales están redefiniendo la fiabilidad operativa y la experiencia del cliente. Este cambio generalizado posiciona la automatización como un habilitador a largo plazo de la diferenciación competitiva.

- Por ejemplo, FedEx desplegó la tecnología de sensores IoT SenseAware en más de 90 países, rastreando la temperatura de los envíos, la exposición a la luz y los datos de ubicación con intervalos de transmisión tan frecuentes como cada 5 minutos, apoyando la logística de productos farmacéuticos y activos de alto valor.

Expansión de los Flujos Comerciales Globales y Redes de Distribución Transfronterizas

La liberalización del comercio, las estrategias de nearshoring y la integración económica regional estimulan la expansión del mercado logístico al intensificar los requisitos de transporte transfronterizo. La proliferación de mercados digitales ha ampliado la participación comercial de las pymes, llevando a un aumento en los volúmenes de envío multinacionales y flujos de trabajo complejos de cumplimiento aduanero. Las inversiones en infraestructura, incluidos puertos inteligentes, clústeres de almacenamiento, centros multimodales y corredores transfronterizos, apoyan una mayor capacidad de procesamiento. Las estrategias de diversificación de proveedores implementadas en respuesta a interrupciones en la cadena de suministro han aumentado la dependencia de centros de inventario regionales, almacenes aduaneros y modelos de distribución flexibles. A medida que los mercados emergentes fortalecen sus capacidades de manufactura de exportación, los proveedores logísticos continúan escalando la gestión inteligente de carga, la automatización aduanera y la conectividad multimodal.

- Por ejemplo, Panasonic Logistics utiliza una red logística global e integrada (incluyendo instalaciones propias, socios 3PL y varias bases de ventas en Asia y otras regiones) para apoyar la diversificación de proveedores y los requisitos de reposición rápida para componentes electrónicos.

Crecimiento en el Comercio Electrónico, Venta Minorista Omnicanal y Sistemas de Entrega de Última Milla

El comercio electrónico sigue siendo un catalizador crítico que está transformando la logística, impulsado por las expectativas de rápida rotación de pedidos, centros de micro-fulfillment y personalización de entregas. Los modelos omnicanal requieren visibilidad unificada del inventario, enrutamiento dinámico y comunicación en tiempo real entre los socios de cumplimiento y los consumidores. La expansión de la entrega de comestibles, los modelos basados en suscripción y los formatos de entrega urbana han impulsado la adopción de flotas electrificadas, casilleros de entrega y plataformas de despacho optimizadas por rutas. Los minoristas están formando asociaciones estratégicas con proveedores de tecnología logística para gestionar el costo por entrega y mejorar las operaciones de logística inversa. A medida que crecen las devoluciones de productos y las iniciativas de reciclaje, los proveedores de logística integran capacidades de flujo inverso en las redes directas, fortaleciendo las cadenas de suministro circulares.

Tendencias y Oportunidades Clave:

Cambio hacia Modelos de Logística Sostenible, Verde y Circular

Las regulaciones impulsadas por la sostenibilidad, los mandatos de transparencia de carbono y los objetivos de eficiencia de recursos están acelerando la inversión en flotas de bajas emisiones, software de optimización de rutas e infraestructura de almacenamiento verde. Los vehículos eléctricos, camiones impulsados por hidrógeno y combustibles marinos alternativos están pasando de pilotos a despliegues a escala. La minimización del embalaje, los contenedores reutilizables y los modelos logísticos habilitados para el reciclaje apoyan los ecosistemas de fabricación circular. Las plataformas de contabilidad de carbono y las herramientas de trazabilidad basadas en blockchain crean informes ambientales verificables. A medida que las empresas priorizan el cumplimiento de ESG y los objetivos de reducción de emisiones, las partes interesadas en la logística obtienen oportunidades en la entrega neutra en carbono, el transporte multimodal eco-optimizado y las soluciones verdes de última milla.

- Por ejemplo, DHL ha desplegado más de 32,000 vehículos eléctricos en sus operaciones logísticas, apoyando iniciativas de reducción de emisiones a través de redes de entrega electrificadas de última milla en más de 500 ciudades globales.

Integración de Operaciones Predictivas, Autónomas e Inteligentes Habilitadas por IA

La adopción de IA está creando oportunidades para la planificación predictiva, la detección de demanda, la navegación autónoma y el soporte de decisiones cognitivas en los flujos de trabajo logísticos. Los sistemas de transporte inteligentes predicen interrupciones climáticas, congestiones y tiempos de inactividad de activos, permitiendo la mitigación proactiva de riesgos. Los drones autónomos, la recolección robótica y los vehículos de carga autónomos están avanzando de entornos de prueba a corredores logísticos comerciales. La simulación impulsada por IA mejora la eficiencia del diseño del almacén y la planificación del rendimiento. La fusión de visión por computadora, aprendizaje automático y sensores IoT sigue mejorando el monitoreo de la condición de la carga, el cumplimiento de la seguridad y la precisión del inventario. Estos avances presentan oportunidades significativas para la transformación logística impulsada por la eficiencia.

- “Por ejemplo, Amazon ha desplegado más de 1,000 brazos robóticos Robin habilitados con IA en toda su red para clasificar paquetes, y ha introducido el sistema de selección Sparrow, su primer robot capaz de identificar y manejar millones de SKU de productos diversos e individuales (aproximadamente el 65% del catálogo total), apoyando operaciones de cumplimiento de alto volumen”

Desafíos Clave:

Brechas de Infraestructura, Fragmentación y Preparación Digital Desigual

Las disparidades de infraestructura a través de redes de transporte y ecosistemas de almacenamiento obstaculizan la escalabilidad logística. La fragmentación persiste, particularmente entre pequeños transportistas y operadores regionales con acceso limitado al capital de automatización. Los puertos congestionados, las instalaciones de cadena de frío inadecuadas y la conectividad multimodal limitada retrasan los ciclos de envío y aumentan los costos operativos. La preparación digital sigue siendo desigual, con problemas de interoperabilidad entre sistemas heredados y plataformas modernas que restringen la coordinación en tiempo real. Las políticas regulatorias variables y los marcos aduaneros contribuyen aún más al retraso y la complejidad, desafiando la integración transfronteriza sin problemas.

Aumento de Riesgos de Ciberseguridad y Vulnerabilidades de Privacidad de Datos

A medida que las redes logísticas se vuelven más conectadas digitalmente, la exposición a amenazas cibernéticas, ransomware y violaciones de datos se intensifica. Las plataformas de gestión de la cadena de suministro almacenan información sensible de socios y clientes, convirtiéndolas en objetivos atractivos para ataques maliciosos. Los dispositivos IoT, los vehículos autónomos y los sistemas de almacenes conectados aumentan los puntos de entrada para la explotación cibernética. La falta de marcos de ciberseguridad estandarizados y la insuficiente supervisión a través de redes distribuidas elevan los costos de cumplimiento y mitigación de riesgos. Las regulaciones de privacidad de datos exigen estructuras robustas de encriptación, gobernanza y respuesta a incidentes, desafiando a los operadores logísticos que gestionan diversos sistemas globales.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% del mercado logístico, impulsado por la avanzada automatización de almacenes, fuertes redes de cadena de frío y ecosistemas maduros de logística de terceros que apoyan la distribución minorista, sanitaria e industrial. EE. UU. sigue siendo el núcleo central debido a su expansiva actividad de comercio electrónico y redes de carga nacionales que integran operaciones por carretera, aire e intermodales. La inversión en vehículos de carga autónomos, optimización de rutas habilitada por IA y transición a flotas sostenibles fortalece la ventaja de innovación de la región. El comercio transfronterizo con México y Canadá apoya aún más la expansión multimodal, particularmente bajo estrategias de nearshoring y reubicación de manufactura que favorecen la resiliencia local de suministro y tiempos de entrega reducidos.

Europa

Europa representa alrededor del 27% del mercado logístico global, respaldado por corredores de comercio internacional establecidos, conectividad portuaria y marcos regulatorios avanzados que gobiernan la seguridad y sostenibilidad del transporte de carga. La región se beneficia de redes logísticas urbanas densas e inversiones en transporte verde, flotas eléctricas e infraestructura de cumplimiento de carbono. Alemania y los Países Bajos siguen siendo centros logísticos centrales, respaldados por una alta capacidad de almacén y rutas de carga digitalmente coordinadas. Las políticas de economía circular de la UE aceleran la demanda de logística de envases reutilizables y flujos de suministro inversos. Los desafíos en curso incluyen el aumento de los requisitos de documentación transfronteriza y la escasez de mano de obra en las operaciones de transporte y almacenamiento.

Asia-Pacífico

Asia-Pacífico domina el panorama logístico global con aproximadamente el 38% de la cuota de mercado, impulsado por una fuerte producción manufacturera, rápida penetración del comercio electrónico y una significativa expansión de la infraestructura portuaria y logística. China, India, Japón y las economías del sudeste asiático impulsan la demanda a través de la manufactura de exportación, los clústeres industriales y los flujos de recursos que apoyan las cadenas de suministro globales. Las inversiones respaldadas por el gobierno en puertos inteligentes, aduanas digitales y corredores de carga multimodal aceleran la modernización. La creciente base de consumo de clase media de la región impulsa el crecimiento del volumen de entrega y cumplimiento de última milla. Sin embargo, los desequilibrios de infraestructura entre las redes urbanas e interiores siguen siendo un desafío, creando oportunidades para la automatización logística y soluciones avanzadas de planificación de capacidad.

América Latina

América Latina posee cerca del 2% de la cuota de mercado, influenciada por la logística emergente del comercio electrónico, los canales de exportación agroalimentarios y las alianzas comerciales regionales que apoyan la integración del transporte transfronterizo. Brasil y México actúan como centros logísticos primarios con zonas de almacenamiento y distribución aduanera en expansión. Las inversiones en conectividad ferroviaria, desarrollo de puertos inteligentes y manejo de carga aeroportuaria están mejorando la capacidad de procesamiento. La volatilidad política, las demoras aduaneras y la calidad inconsistente de la infraestructura a lo largo de los corredores rurales continúan afectando la previsibilidad operativa y las estructuras de costos. Las oportunidades de crecimiento surgen en redes de cadena de frío, plataformas de carga digital y expansión de flotas sostenibles dirigidas a reducir la dependencia del combustible.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 1% de la cuota de mercado logístico, impulsada por las exportaciones de energía, zonas de libre comercio y el creciente interés en la conectividad de carga aérea. Las naciones del Golfo están desarrollando centros logísticos multimodales impulsados por almacenes aduaneros y digitalización de aduanas. Los corredores de infraestructura en el África subsahariana apoyan los flujos de carga agrícola y minera a pesar de los desafíos operativos derivados de la calidad de las carreteras, la fragmentación aduanera y las brechas de madurez tecnológica. Los proveedores logísticos adoptan cada vez más la telemática de flotas, el seguimiento por GPS y las plataformas en la nube para mejorar la visibilidad. Las iniciativas de diversificación estratégica en la región del Golfo apoyan la transformación económica basada en la logística y los modelos de reexportación de distribución global.

Segmentaciones del Mercado:

Por Componente

- Hardware

- Software

- Servicios

Por Tipo de Logística

- Logística de Ventas

- Logística de Producción

- Logística de Recuperación

- Logística de Adquisición

Por Tipo de Empresa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de la logística presenta un paisaje altamente competitivo caracterizado por integradores globales, proveedores regionales de logística de terceros, transitarios y nuevos participantes impulsados por la tecnología que están remodelando los modelos de servicio. Los actores establecidos compiten a través de redes multimodales diversificadas, infraestructura de almacenamiento escalable y ofertas de gestión de la cadena de suministro de extremo a extremo. Las áreas de enfoque estratégico incluyen el cumplimiento habilitado por automatización, la optimización de flotas impulsada por IA, operaciones eficientes en carbono y servicios de cumplimiento normativo transfronterizo. Los proveedores de tecnología colaboran cada vez más con operadores logísticos para implementar plataformas de seguimiento en tiempo real, análisis predictivo, documentación digital y sistemas de entrega autónomos. Las fusiones, adquisiciones y alianzas estratégicas siguen siendo prevalentes a medida que las empresas expanden sus huellas geográficas y carteras de servicios. Las crecientes expectativas de los clientes por transparencia, entregas más rápidas y logística sostenible intensifican la innovación, obligando a las organizaciones a adoptar soluciones de cadena de suministro de próxima generación para operaciones resilientes, rentables y digitalmente integradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Knapp (Austria)

- Murata Machinery, Ltd (Japón)

- Grupo SSI SCHAEFER (Alemania)

- Daifuku Co., Ltd. (Japón)

- Jungheinrich AG (Alemania)

- Honeywell International Inc. (EE. UU.)

- Grupo KION AG (Alemania)

- Toyota Industries Corporation (Japón)

- Grupo TGW Logistics (Austria)

- KUKA AG (Alemania)

Desarrollos Recientes

- En mayo de 2025, KION abrió un nuevo centro de distribución de repuestos altamente automatizado (Centro de Distribución Regional Europa Central) en Kahl am Main.

- En febrero de 2024, Dematic entró en una asociación con Groupe Robert, una empresa canadiense de logística. La asociación tenía como objetivo abrir una instalación de almacenamiento en frío automatizada. La instalación cuenta con un Sistema Automatizado de Almacenamiento y Recuperación de alta capacidad con grúas de 130 pies de altura para gestionar alimentos congelados y frescos.

- En noviembre de 2023: Knapp, un proveedor de soluciones de automatización, se asoció con Biogena, una empresa austriaca de productos de salud, para automatizar el procesamiento de envíos internacionales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Tipo de logística, Tipo de empresa y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de sus negocios, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La automatización y la robótica seguirán transformando el almacenamiento, la velocidad de cumplimiento y la asignación de la fuerza laboral.

- La analítica predictiva impulsada por IA optimizará la previsión de la demanda, la utilización de flotas y la mitigación de riesgos.

- La electrificación y las flotas impulsadas por hidrógeno acelerarán la logística sostenible y la reducción de emisiones.

- Las plataformas digitales de carga mejorarán la transparencia y la colaboración en tiempo real de los envíos.

- Los vehículos autónomos y los drones expandirán las operaciones en etapa piloto hacia corredores logísticos comerciales.

- La trazabilidad habilitada por blockchain apoyará el cumplimiento, las verificaciones de autenticidad y la documentación transfronteriza.

- La infraestructura portuaria inteligente mejorará el flujo de carga, la gestión de la congestión y la conectividad de datos.

- La logística circular crecerá a través de empaques reutilizables, flujos inversos y recuperación de recursos.

- La computación en el borde y los sensores IoT fortalecerán el monitoreo de activos y la confiabilidad de la cadena de frío.

- La relocalización y los cambios en la fabricación regional remodelarán las estrategias de distribución global.