Aperçu du marché

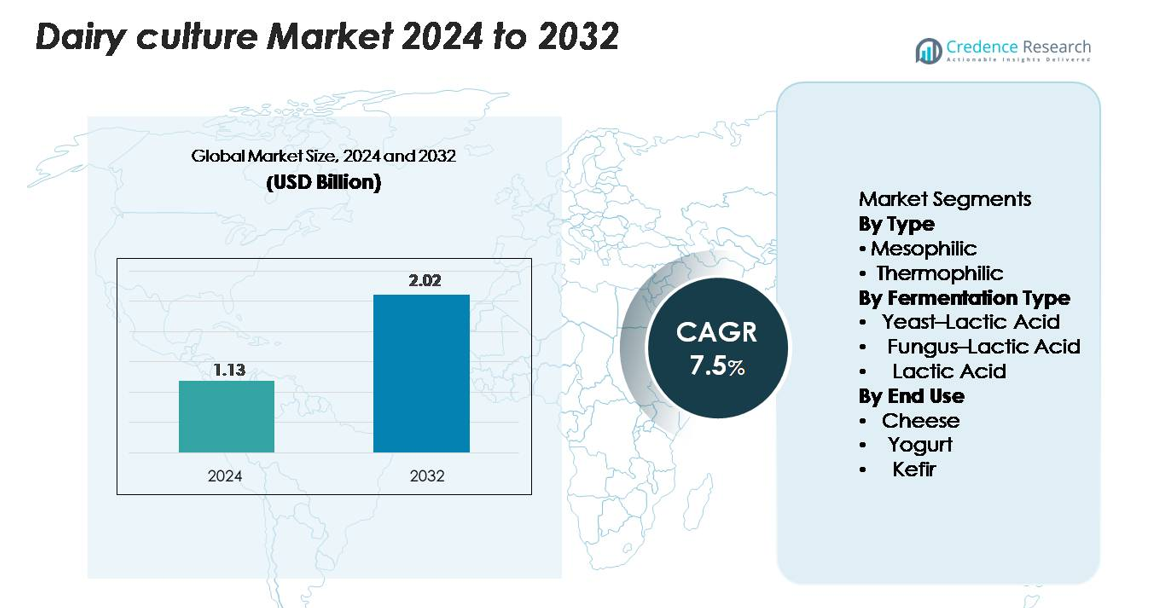

Le marché mondial des cultures laitières était évalué à 1,13 milliard USD en 2024 et devrait atteindre 2,02 milliards USD d’ici 2032, avec un TCAC de 7,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cultures Laitières 2024 |

1,13 milliard USD |

| Marché des Cultures Laitières, TCAC |

7,5% |

| Taille du Marché des Cultures Laitières 2032 |

2,02 milliards USD |

Le marché des cultures laitières est influencé par des acteurs majeurs tels que Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc., et Sacco System, chacun exploitant le développement avancé de souches microbiennes, des technologies de cultures résistantes aux phages et des solutions de fermentation sur mesure pour soutenir la production laitière mondiale. Ces entreprises maintiennent de solides collaborations avec les transformateurs laitiers pour améliorer le rendement du fromage, la texture du yaourt et la fonctionnalité des probiotiques. L’Amérique du Nord domine le marché avec une part de 32 %, soutenue par une forte consommation de produits laitiers fermentés et des capacités de transformation avancées, suivie par l’Europe à 28 %, stimulée par son industrie fromagère établie et son innovation forte en cultures étiquetées propres.

Aperçus du marché

- Le marché mondial des cultures laitières était évalué à 1,13 milliard USD en 2024 et devrait atteindre 2,02 milliards USD d’ici 2032, avec un TCAC de 7,5 % tout au long de la période de prévision.

- Les principaux moteurs du marché incluent la demande croissante de yaourts riches en probiotiques, de kéfir et de produits laitiers fonctionnels, ainsi que l’expansion de la production de fromage nécessitant des cultures mésophiles fiables, qui détiennent 58 % de la part du segment par type.

- Les tendances clés incluent la croissance des cultures étiquetées propres, non-OGM et l’adoption rapide de souches de fermentation personnalisées pour les produits laitiers haut de gamme, soutenues par les avancées des principaux acteurs tels que Chr. Hansen, DSM-Firmenich, et Lallemand.

- Les pressions concurrentielles s’intensifient alors que les entreprises se concentrent sur les cultures résistantes aux phages et les formulations à haute stabilité, tandis que les contraintes du marché incluent la complexité réglementaire et la dépendance à des systèmes de chaîne du froid stables dans les régions émergentes.

- Régionalement, l’Amérique du Nord est en tête avec 32 %, suivie par l’Europe à 28 % et l’Asie-Pacifique à 25 %, soutenues par l’expansion de la consommation de yaourts, de fromages et de boissons probiotiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Les cultures mésophiles dominent le marché des cultures laitières, représentant environ 58 % de la part totale, en raison de leur utilisation intensive dans la production de fromage, de beurre fermenté et de lait fermenté. Leur capacité à fonctionner efficacement à des températures modérées les rend adaptées à la transformation laitière à grande échelle et à la fabrication artisanale. Les cultures thermophiles continuent de croître régulièrement à mesure que la demande augmente pour le yaourt, la mozzarella et les produits à longue fermentation nécessitant un traitement à haute température. L’expansion des catégories de produits laitiers fonctionnels et l’amélioration de la stabilité des cultures de départ renforcent encore l’adoption des cultures mésophiles dans les applications laitières traditionnelles et à valeur ajoutée.

- Par exemple, la série de cultures mésophiles FRESHQ® de Chr. Hansen a démontré la capacité d’étendre la durée de conservation des produits laitiers fermentés jusqu’à 7 jours supplémentaires en supprimant la croissance des levures et des moisissures, tandis que les cultures mésophiles Delvo®Cheese de DSM-Firmenich soutiennent des améliorations du rendement fromager de 1 à 3 kg par 1 000 litres de lait.

Par Type de Fermentation

Le segment de la fermentation à l’acide lactique détient la plus grande part avec environ 62 %, soutenu par son rôle essentiel dans l’acidification, le développement de la texture et la sécurité microbienne à travers de nombreux produits laitiers. Les cultures d’acide lactique offrent une grande fiabilité, cohérence et compatibilité avec les systèmes de fermentation à l’échelle industrielle, en faisant le choix préféré des principaux transformateurs laitiers. Les fermentations levure–acide lactique et champignon–acide lactique gagnent en popularité dans des applications spécialisées telles que le kéfir, les boissons probiotiques et les fromages artisanaux. L’intérêt croissant pour des profils de saveurs diversifiés et des cultures fonctionnelles accélère l’innovation dans les solutions de fermentation mixte.

- Par exemple, les cultures d’acide lactique LactoB® de Lallemand ont démontré une réduction constante du pH de 1,2 à 1,6 unité en 6 heures lors d’essais de fermentation contrôlés.

Par Utilisation Finale

Le fromage représente le plus grand segment d’utilisation finale, capturant environ 48 % du marché, en raison de l’expansion mondiale des variétés de fromages spécialisés, affinés et transformés. Le segment bénéficie du rôle crucial que jouent les cultures dans le développement des saveurs, la formation de la texture et les processus de maturation. Le yaourt reste une catégorie en forte croissance à mesure que la demande pour des formulations probiotiques et riches en protéines augmente. Le kéfir se développe également en raison de l’intérêt croissant des consommateurs pour les boissons fermentées axées sur la santé intestinale. La diversification des applications laitières et la premiumisation des produits cultivés continuent de soutenir une forte adoption dans tous les segments d’utilisation finale.

Principaux Moteurs de Croissance

Augmentation de la Demande pour les Produits Laitiers Fonctionnels et Probiotiques

L’accent croissant des consommateurs sur la santé intestinale, l’immunité et la nutrition fonctionnelle continue de fortement stimuler l’adoption des cultures laitières dans le monde entier. Les produits riches en probiotiques tels que le yaourt, le kéfir, les boissons fermentées et les fromages enrichis séduisent de plus en plus les consommateurs soucieux de leur santé à la recherche de bienfaits digestifs et de bien-être quotidiens. Les fabricants alimentaires élargissent leurs gammes de produits avec des cultures à haute puissance et multi-souches pour différencier leurs offres et répondre aux attentes de labels propres. Les preuves scientifiques liant les bactéries lactiques et les cultures microbiennes vivantes à une amélioration du métabolisme, à la modulation immunitaire et à la réduction des troubles gastro-intestinaux ont encore accéléré la demande. À mesure que les supermarchés, les magasins spécialisés et les plateformes en ligne allouent plus d’espace de rayonnage aux produits laitiers fonctionnels, la demande pour des cultures avancées, stables et sur mesure se renforce, positionnant les cultures laitières comme un ingrédient bio-fonctionnel central dans la nutrition moderne.

- Par exemple, la souche probiotique LGG® (Lactobacillus rhamnosus GG) de Chr. Hansen est utilisée dans les produits laitiers fermentés à l’échelle mondiale et délivre 1×10⁹ UFC par portion, tandis que Yakult incorpore 6,5 milliards de cellules vivantes de Lactobacillus casei Shirota dans chaque bouteille de 65 ml pour garantir une fonctionnalité probiotique cliniquement prouvée.

Avancées Technologiques dans les Formulations de Cultures et les Processus de Fermentation

L’innovation dans les cultures lyophilisées, la microencapsulation et la fermentation spécifique aux souches améliore considérablement la cohérence du rendement, la stabilité à l’étagère et la performance sous des conditions de traitement variables. Les transformateurs laitiers s’appuient de plus en plus sur des cultures thermophiles et mésophiles conçues pour améliorer les taux d’acidification, le développement de saveurs robustes et la résistance aux bactériophages—défis courants dans les grandes usines laitières. L’automatisation de la fermentation, associée à des systèmes de démarrage contrôlés avec précision, a réduit les temps d’arrêt de production et renforcé l’uniformité des lots. De plus, les avancées dans le séquençage de l’ADN et le dépistage microbien permettent aux fabricants de créer des mélanges personnalisés optimisés pour les profils de goût régionaux, les niveaux de graisse et les spécifications de texture. Ces innovations permettent aux producteurs laitiers de maintenir des normes de haute qualité tout en augmentant efficacement l’échelle, stimulant directement l’adoption accrue de cultures laitières avancées sur les marchés mondiaux.

- Par exemple, les cultures Delvo®Guard de DSM-Firmenich sont commercialisées comme des cultures bioprotectrices qui retardent la croissance des levures et des moisissures pour prolonger naturellement la durée de conservation des produits laitiers frais.

Expansion de la Capacité de Fabrication de Fromage et de Yaourt dans le Monde

L’augmentation rapide de la consommation mondiale de fromage—en particulier les variétés spéciales, affinées et fraîches—continue de stimuler le besoin de cultures laitières diversifiées et performantes. À mesure que les marchés émergents développent leurs capacités industrielles laitières, les transformateurs investissent dans des cultures de démarrage fiables pour garantir la cohérence des saveurs et réduire la variabilité de la fermentation. De même, la production de yaourt a connu une forte expansion mondiale, stimulée par la demande croissante de variantes riches en protéines, faibles en sucre et probiotiques. Cette croissance de la fabrication nécessite des cultures spécialisées qui offrent une texture précise, une viscosité et des profils sensoriels propres. Le passage vers des catégories laitières premium, y compris les fromages artisanaux et les boissons fermentées, soutient davantage l’expansion du marché. Cette base industrielle croissante assure une augmentation régulière de la demande de cultures dans les modèles de production laitière commerciale, artisanale et hybride.

Tendances & Opportunités Clés

Adoption Croissante de Solutions de Cultures Propres, Non-OGM et Naturelles

La transition mondiale vers des aliments à étiquette propre présente une opportunité majeure pour les fournisseurs de cultures. Les fabricants investissent dans des cultures de démarrage non-OGM, sans allergènes et sans additifs qui soutiennent un étiquetage transparent des produits et répondent aux attentes réglementaires strictes. Les cultures naturelles qui prolongent la durée de conservation, réduisent le besoin de stabilisants synthétiques et améliorent la sécurité s’alignent sur les tendances de reformulation dictées par les consommateurs. Ce changement offre aux fournisseurs des opportunités de développer des cultures adaptées à la transformation laitière biologique, aux produits à ingrédients minimaux et aux méthodes de fermentation lente. À mesure que la premiumisation augmente dans le yaourt, le fromage et les boissons fermentées, la demande pour des cultures naturelles et peu transformées offre un potentiel de marché substantiel, notamment parmi les producteurs laitiers artisanaux et spécialisés.

- Par exemple, les cultures bioprotectrices FRESHQ® de Chr. Hansen ont démontré leur capacité à prolonger la durée de conservation des produits laitiers fermentés de jusqu’à 7 jours supplémentaires en supprimant la croissance des levures et des moisissures sans utiliser de conservateurs artificiels, tandis que les cultures Delvo®Fresh de DSM-Firmenich assurent une stabilité du pH constante à ±0,05 unités pendant la fermentation pour soutenir la production de yaourts à étiquette propre.

Croissance des Produits Fermentés à Base de Plantes et Hybrides

Bien que les cultures laitières servent traditionnellement les produits laitiers d’origine animale, la popularité croissante des alternatives à base de plantes a créé une nouvelle opportunité pour les fabricants de cultures. Les producteurs de yaourts et fromages à base d’amandes, de noix de coco, d’avoine et de soja utilisent de plus en plus des cultures lactiques pour améliorer la texture, l’acidité et les profils de saveur. L’expansion des produits laitiers hybrides—combinant des ingrédients laitiers et végétaux—élargit encore l’applicabilité des cultures. Cette tendance stimule la demande pour des souches spécialisées capables de fermenter des substrats végétaux, surmontant des défis tels que la faible teneur en protéines et les compositions de sucre variées. Les entreprises développant des cultures multi-souches pour la fermentation à base de plantes exploitent avec succès un segment en pleine expansion recherchant des alternatives fonctionnelles et enrichies en probiotiques.

- Par exemple, la gamme de cultures VEGA™ de Chr. Hansen a démontré sa capacité à obtenir une réduction du pH de 1,4 à 1,8 unités en 6 heures dans des bases de soja et d’avoine, tout en maintenant la viabilité probiotique au-dessus de 1×10⁹ UFC par gramme dans les yaourts finis à base de plantes, permettant un développement de texture et de saveur comparable à la fermentation laitière.

Principaux Défis

Sensibilité Élevée à la Contamination par Bactériophages dans la Fermentation à Grande Échelle

Les infections par bactériophages posent l’un des défis les plus importants pour les transformateurs laitiers s’appuyant sur des cultures de départ. Les phages peuvent rapidement perturber la fermentation, réduire l’efficacité de l’acidification, compromettre la texture et entraîner des pertes de production à grande échelle. L’augmentation de l’échelle et de l’automatisation des usines laitières crée des environnements où la circulation des phages devient plus probable, en particulier dans les lignes de fromage et de yaourt avec l’utilisation répétée de cultures spécifiques. Bien que les souches résistantes aux phages et les systèmes de rotation des cultures aident, ils nécessitent une surveillance continue et un investissement élevé dans les infrastructures d’hygiène. La gestion de ces risques exige des contrôles de processus rigoureux, une filtration de l’air, des protocoles de nettoyage et des technologies de détection rapide, rendant la gestion des phages un défi coûteux et complexe dans les installations mondiales.

Complexité Réglementaire Concernant les Approbations de Cultures et les Normes d’Étiquetage

Le marché des cultures laitières est confronté à des incohérences réglementaires à travers les régions, notamment en ce qui concerne les approbations de souches microbiennes, le statut GRAS, les exigences d’étiquetage et les revendications permises liées aux probiotiques. Les fabricants doivent naviguer entre des normes variées provenant d’organismes de réglementation tels que la FDA, l’EFSA et les autorités régionales de sécurité alimentaire, qui interprètent souvent différemment l’efficacité des probiotiques et la fonctionnalité des cultures. Cette complexité ralentit les lancements de produits, augmente les coûts de conformité et limite la capacité à commercialiser ouvertement les bienfaits pour la santé. De plus, des directives plus strictes sur les comptes de cultures vivantes, les espèces microbiennes permises et les exigences de documentation imposent des charges supplémentaires aux fournisseurs et producteurs, en particulier aux petits fabricants cherchant à s’étendre dans plusieurs pays.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché mondial des cultures laitières, stimulée par une forte consommation de yaourt, fromage, kéfir et produits laitiers riches en probiotiques. La région bénéficie d’une infrastructure de transformation laitière avancée, d’une adoption généralisée des aliments fonctionnels et d’une demande croissante pour des produits laitiers cultivés haut de gamme et biologiques. Les principaux fabricants exploitent de fortes capacités de R&D pour développer des cultures de démarrage spécialisées adaptées aux formulations à étiquette propre, faibles en sucre et riches en protéines. L’expansion de la production de fromages artisanaux, ainsi que la popularité croissante du yaourt grec et des boissons fermentées, continue de renforcer la demande du marché aux États-Unis et au Canada.

Europe

L’Europe représente environ 28 % du marché, soutenue par sa tradition de culture laitière bien établie et son expertise avancée en fabrication de fromages. La région abrite de fortes coopératives laitières et des transformateurs industriels qui s’appuient fortement sur les cultures mésophiles et thermophiles pour produire des fromages affinés, des yaourts spéciaux et des crèmes cultivées. L’accent réglementaire sur les processus de fermentation naturels, non-OGM et de haute qualité stimule l’innovation continue dans les souches de cultures. Des pays comme la France, l’Allemagne et le Danemark sont en tête de la consommation, tandis que les marchés d’Europe de l’Est se développent en raison de l’intérêt croissant pour le kéfir et les boissons probiotiques. Dans l’ensemble, la région maintient des perspectives de marché stables et axées sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide, détenant environ 25 % de la part mondiale, alimentée par l’urbanisation croissante, l’augmentation des revenus disponibles et l’adoption accélérée des produits laitiers de style occidental. La Chine, l’Inde, le Japon et les pays d’Asie du Sud-Est connaissent une forte expansion de la consommation de yaourt, de boissons probiotiques et de fromage frais. Les investissements dans les installations de la chaîne du froid et les usines de transformation laitière modernes soutiennent l’utilisation généralisée de cultures avancées. La montée des aliments fonctionnels et de la sensibilisation à la santé digestive stimule davantage la demande. Les fabricants locaux collaborent de plus en plus avec des fournisseurs mondiaux de cultures pour produire des formulations personnalisées adaptées aux profils de goût régionaux et aux applications laitières résistantes à la chaleur.

Amérique Latine

L’Amérique Latine capte environ 8 % de part de marché, stimulée par la croissance de la consommation laitière au Brésil, au Mexique, en Argentine et au Chili. Les industries du fromage et du yaourt en expansion de la région dépendent fortement de cultures d’acide lactique robustes pour améliorer la cohérence des produits et la stabilité des étagères sous des conditions climatiques variées. Les investissements accrus dans les fermes laitières modernes et les unités de transformation permettent l’adoption de cultures de démarrage de meilleure qualité. Les tendances de consommation axées sur la santé stimulent la demande pour les boissons probiotiques, le kéfir et les produits laitiers enrichis. Cependant, les défis liés à l’évolutivité de la production et la dépendance aux importations pour les cultures spécialisées affectent modérément la croissance du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 7 % du marché mondial, soutenue par une demande croissante de yaourt, laban, fromage fondu et boissons laitières cultivées. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud accélèrent la modernisation du secteur laitier, créant de nouvelles opportunités pour des solutions de cultures avancées. La sensibilisation croissante à la santé stimule l’introduction de produits laitiers probiotiques et enrichis dans les canaux de vente au détail. Malgré une adoption croissante, la dépendance aux ingrédients importés, l’infrastructure limitée de la chaîne du froid et les coûts de production plus élevés posent des contraintes à la croissance. Néanmoins, l’expansion des investissements laitiers et la croissance démographique devraient soutenir un développement stable du marché.

Segmentations du Marché :

Par Type

Par Type de Fermentation

- Levure–Acide Lactique

- Champignon–Acide Lactique

- Acide Lactique

Par Utilisation Finale

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des cultures laitières est défini par un groupe concentré de fournisseurs mondiaux de biotechnologie et d’ingrédients qui rivalisent sur l’innovation des souches, la performance des produits et des solutions de cultures spécifiques aux applications. Des entreprises leaders telles que Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc., et Sacco System investissent massivement dans la R&D microbienne pour développer des cultures mésophiles et thermophiles robustes avec des taux d’acidification améliorés, une résistance accrue aux phages et des propriétés de formation de saveur supérieures. Ces acteurs tirent parti de technologies de fermentation avancées, de bibliothèques de souches propriétaires et de partenariats à long terme avec des transformateurs laitiers pour maintenir une différenciation concurrentielle. Le paysage comprend également des fabricants régionaux spécialisés dans les cultures personnalisées pour les fromages artisanaux, les boissons probiotiques et les produits laitiers fermentés traditionnels. La concurrence se concentre de plus en plus sur des cultures à étiquette propre, non-OGM et à haute stabilité qui soutiennent les innovations laitières premium et fonctionnelles. Alors que la consommation mondiale de produits laitiers augmente et que les installations de transformation se modernisent, les principaux fournisseurs continuent d’élargir leur capacité, de renforcer le support technique et de poursuivre des acquisitions stratégiques pour élargir leurs portefeuilles de cultures et leur empreinte mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Développements récents

- En novembre 2024, Grupo Lala a lancé ses yaourts LALA Gold riches en protéines, avec des probiotiques actifs, 20 à 25 g de protéines par portion et sans sucre ajouté.

- En novembre 2024, Clover S.A. Proprietary Limited a introduit deux nouvelles innovations laitières en Afrique du Sud : un lait aromatisé UHT de 1 litre (chocolat & fraise) et un yaourt à boire Tropika sous sa marque Tropika.

- En août 2022, ADM a annoncé un partenariat stratégique avec New Culture pour intensifier la commercialisation de produits laitiers sans animaux, y compris la caséine et la mozzarella fermentées avec précision.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Type de fermentation, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de produits laitiers riches en probiotiques accélérera l’adoption de souches de cultures avancées.

- Les fabricants augmenteront le développement de cultures résistantes aux phages et à haute stabilité pour le traitement à grande échelle.

- Les cultures laitières à étiquette propre et sans OGM gagneront en préférence dans les produits grand public et premium.

- Les mélanges de cultures personnalisés s’étendront pour soutenir les profils de saveurs régionaux et les variétés de fromages spécialisés.

- La croissance du kéfir et des boissons fermentées stimulera la demande pour des systèmes de cultures mixtes levure-acide lactique.

- Les technologies de fermentation de précision amélioreront l’efficacité de la production et la performance des souches.

- L’expansion de la capacité de transformation laitière en Asie-Pacifique créera de nouvelles opportunités pour les fournisseurs de cultures.

- Les produits laitiers fonctionnels et enrichis stimuleront l’innovation dans les cultures probiotiques multi-souches.

- Les alternatives laitières fermentées à base de plantes ouvriront une niche croissante pour les cultures de fermentation spécialisées.

- Les collaborations stratégiques entre producteurs de cultures et transformateurs laitiers renforceront les capacités d’approvisionnement mondiales.