Aperçu du Marché

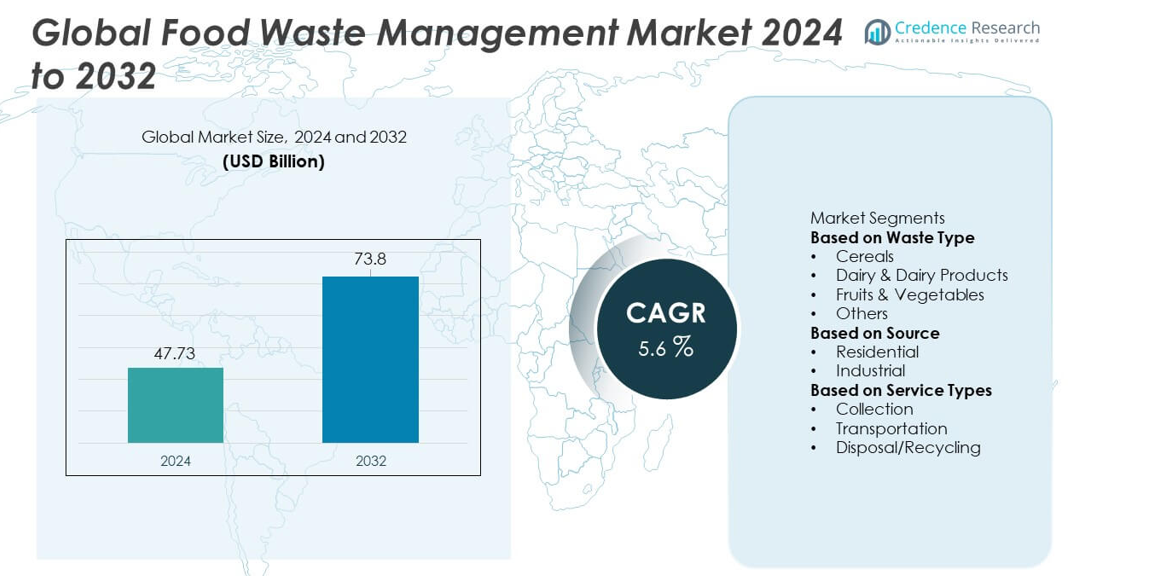

Le marché mondial de la gestion des déchets alimentaires a atteint 47,73 milliards USD en 2024 et devrait croître jusqu’à 73,8 milliards USD d’ici 2032, soutenu par un TCAC de 5,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Mondial de la Gestion des Déchets Alimentaires 2024 |

47,73 milliards USD |

| Marché Mondial de la Gestion des Déchets Alimentaires, TCAC |

5,6% |

| Taille du Marché Mondial de la Gestion des Déchets Alimentaires 2032 |

73,8 milliards USD |

Les principaux acteurs du marché mondial de la gestion des déchets alimentaires incluent Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa, et Rumpke. Ces entreprises étendent leur présence en fournissant des solutions intégrées de collecte, de recyclage, de compostage et de valorisation énergétique qui soutiennent les municipalités et les industries. Elles investissent dans la digestion anaérobie, les systèmes de tri avancés et les outils de surveillance numérique pour améliorer l’efficacité et réduire la dépendance aux décharges. L’Amérique du Nord mène le marché avec une part de 37 %, stimulée par des réglementations strictes sur l’élimination et une forte adoption de la valorisation énergétique, suivie par l’Europe à 33 %, soutenue par des mandats d’économie circulaire. L’Asie-Pacifique détient une part de 25 %, croissant rapidement en raison de l’augmentation des volumes de déchets urbains et de l’investissement accru dans les infrastructures de recyclage.

Aperçus du Marché

- Le marché mondial de la gestion des déchets alimentaires a atteint 47,73 milliards USD en 2024 et croîtra à un TCAC de 5,6 %, soutenu par une demande croissante pour des solutions efficaces de gestion et de recyclage des déchets.

- La croissance clé provient de politiques de durabilité plus strictes et d’une génération accrue de déchets provenant de sources résidentielles et industrielles, entraînant une forte adoption des technologies de recyclage, de compostage et de conversion.

- Les grandes tendances incluent une utilisation plus large de la digestion anaérobie, des systèmes de suivi numérique et du tri avancé, tandis que les services de collecte dominent le segment des services avec une part de 46 % en raison d’une forte dépendance aux réseaux organisés de gestion des déchets.

- La concurrence s’intensifie alors que les principaux acteurs augmentent la capacité de recyclage, investissent dans des installations de valorisation énergétique et renforcent les partenariats avec les municipalités, tandis que les coûts opérationnels élevés et les flux de déchets fragmentés restent des contraintes majeures.

- L’Amérique du Nord mène avec une part de 37 %, suivie par l’Europe à 33 % et l’Asie-Pacifique à 25 %, tandis que les fruits et légumes restent le type de déchet dominant avec une part de 41 % en raison de la forte détérioration et des pertes dans la chaîne d’approvisionnement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Déchet

Les fruits et légumes dominent le segment des types de déchets avec une part de 39 %, en raison de leur forte périssabilité, des pertes dans la chaîne d’approvisionnement et d’un stockage inadéquat sur les marchés en développement et développés. Leur courte durée de conservation entraîne des déchets importants lors de la récolte, du transport et de la manutention au détail. La consommation urbaine croissante et la demande accrue de produits frais intensifient davantage les volumes de déchets. Les céréales détiennent une part notable en raison des pertes post-récolte lors du stockage et du broyage, tandis que les déchets laitiers augmentent en raison des lacunes dans la chaîne du froid et de la surproduction. L’accent mondial croissant sur le compostage, la digestion anaérobie et les systèmes de valorisation énergétique continue de soutenir une gestion efficace dans toutes les catégories de déchets.

- Par exemple, Veolia étend son réseau de digestion anaérobie en traitant les déchets organiques dans diverses régions, y compris l’Europe. L’entreprise augmente la production de biogaz, ce qui améliore l’efficacité de conversion dans les flux de déchets alimentaires et contribue à la production d’énergie renouvelable, de compost et d’autres ressources précieuses.

Par Source

Le segment industriel domine la catégorie des sources avec une part de 58 %, soutenu par de grands volumes de déchets générés dans les usines de transformation alimentaire, les restaurants, les hôtels et les cuisines institutionnelles. Les industries adoptent des systèmes avancés de recyclage, de compostage et de valorisation énergétique pour atteindre des objectifs de durabilité et répondre aux exigences réglementaires. Un fort accent sur la réduction des coûts d’élimination et l’amélioration de l’efficacité opérationnelle stimule l’investissement dans les technologies de tri et de traitement des déchets. Le segment résidentiel contribue à une croissance régulière alors que les ménages augmentent leur consommation alimentaire et font face à des défis liés à la planification des portions et au stockage. Les programmes de sensibilisation et les initiatives de collecte municipale renforcent la participation à l’élimination structurée des déchets.

- Par exemple, Republic Services a réalisé des investissements et des améliorations significatifs dans son infrastructure de traitement des déchets organiques dans divers endroits, y compris l’expansion de certaines installations pour répondre aux besoins de conformité régionale.

Par Types de Services

Les services d’élimination et de recyclage dominent le segment avec une part de 46 %, en raison de l’adoption croissante du compostage, de la digestion anaérobie et des processus de production de biocarburants. Ces solutions aident à convertir les déchets organiques en énergie, en engrais et en sous-produits précieux, soutenant les objectifs de l’économie circulaire. Les services de collecte revêtent également une importance significative à mesure que les municipalités et les opérateurs privés étendent les programmes de tri des déchets porte-à-porte. Les services de transport croissent régulièrement en raison de l’augmentation des volumes de déchets et du besoin de systèmes logistiques spécialisés. L’augmentation des politiques gouvernementales visant à réduire les décharges et à améliorer l’efficacité du recyclage continue de renforcer la demande dans toutes les catégories de services.

Moteurs Clés de Croissance

Augmentation de la Génération de Déchets Alimentaires Dans les Chaînes d’Approvisionnement

La production alimentaire croissante, l’urbanisation rapide et l’expansion des réseaux de distribution augmentent les déchets à chaque étape de la chaîne d’approvisionnement. Les pertes surviennent lors de la récolte, de la transformation, de la distribution et de la consommation domestique, générant une forte demande pour des solutions de gestion des déchets efficaces. Les gouvernements imposent des règles d’élimination des déchets plus strictes, incitant les entreprises à adopter des technologies de recyclage, de compostage et de valorisation énergétique. La sensibilisation croissante aux impacts environnementaux et aux émissions de méthane encourage l’investissement dans des systèmes de traitement avancés. À mesure que la consommation alimentaire mondiale augmente, les entreprises et les municipalités étendent les infrastructures pour gérer des volumes de déchets plus importants et atteindre des objectifs de durabilité.

- Par exemple, Waste Management, Inc. traite les déchets organiques dans ses installations de recyclage organique, contribuant à la récupération des ressources. L’entreprise utilise également des camions de collecte automatisés, intégrant une technologie qui aide à l’efficacité et peut potentiellement aider à gérer les flux de déchets.

Adoption croissante de l’économie circulaire et de la récupération des ressources

Le passage aux pratiques d’économie circulaire accélère la demande pour des technologies qui transforment les déchets alimentaires en produits de valeur. La digestion anaérobie, le compostage et la bioconversion génèrent de l’énergie, des engrais organiques et des matériaux biosourcés qui soutiennent les objectifs d’agriculture durable et d’énergie renouvelable. Les industries investissent dans des systèmes en boucle fermée pour réduire les coûts d’élimination et améliorer l’efficacité des ressources. Les gouvernements promeuvent des incitations au recyclage, des restrictions sur les décharges et des programmes d’énergie renouvelable qui encouragent la valorisation des déchets. Cette attention croissante à la récupération des ressources renforce les opportunités à long terme pour les prestataires de gestion des déchets alimentaires sur les marchés mondiaux.

- Par exemple, Suez exploite de nombreuses usines de digestion anaérobie qui traitent des millions de tonnes de matière organique chaque année. Ces unités produisent des quantités significatives de biogaz, soutenant des programmes d’économie circulaire à grande échelle.

Réglementations environnementales strictes et engagements en matière de durabilité

Les gouvernements mettent en œuvre des réglementations strictes pour réduire l’utilisation des décharges, contrôler les émissions de méthane et encourager l’élimination responsable des déchets. Les industries et les municipalités font face à des exigences de conformité qui imposent la séparation des déchets, des objectifs de recyclage et des pratiques de gestion durable. Les engagements en matière de durabilité des entreprises et les rapports ESG stimulent les investissements dans des technologies de traitement avancées et des systèmes de collecte efficaces. Les transformateurs alimentaires, les détaillants et les opérateurs de l’hôtellerie adoptent des programmes structurés de surveillance et de réduction des déchets. Ces priorités réglementaires et environnementales en évolution accélèrent considérablement l’adoption du marché et le développement des infrastructures.

Tendances clés et opportunités

Croissance de la valorisation énergétique des déchets et de la production de biocarburants

Les technologies de valorisation énergétique des déchets gagnent en popularité alors que les industries et les municipalités recherchent des alternatives renouvelables aux combustibles fossiles. La digestion anaérobie et la gazéification transforment les déchets alimentaires en biogaz, électricité et chaleur, aidant à réduire les coûts énergétiques et les émissions. Les investissements dans la production de biocarburants augmentent à mesure que les gouvernements promeuvent les transitions vers une énergie propre. Les opportunités s’élargissent grâce à des partenariats entre les transformateurs de déchets, les entreprises énergétiques et les secteurs agricoles. Les interdictions croissantes des décharges et les contrôles des émissions continuent de soutenir l’expansion de la valorisation énergétique des déchets dans le monde entier.

- Par exemple, Covanta a traité plus de 21 millions de tonnes de déchets dans ses installations de valorisation énergétique en 2023, générant 10 millions de mégawattheures d’électricité. L’entreprise a également récupéré 430 000 tonnes de métal grâce à des systèmes d’extraction avancés.

Numérisation et solutions de gestion intelligente des déchets

L’adoption de la technologie s’accélère avec l’utilisation de capteurs IoT, de tri assisté par IA et de systèmes de collecte automatisés. Les bacs intelligents améliorent la séparation des déchets, tandis que l’analyse des données optimise les itinéraires, réduit les coûts opérationnels et améliore l’efficacité du recyclage. Les plateformes numériques aident les entreprises à suivre les niveaux de déchets alimentaires, à identifier les opportunités de réduction et à renforcer la conformité. Ces innovations créent de nouvelles opportunités pour les prestataires de services et soutiennent des processus de gestion des déchets plus durables dans les environnements urbains et industriels.

- Par exemple, Stericycle gère les déchets réglementés chaque année, en utilisant des systèmes de suivi automatisés et des véhicules spécialisés pour enregistrer chaque point de collecte.

Principaux Défis

Coûts Opérationnels Élevés et Limitations Infrastructurales

La gestion des déchets alimentaires nécessite un investissement important dans les systèmes de collecte, les installations de traitement et les technologies de recyclage avancées. Les régions en développement font face à une infrastructure limitée, une mise en œuvre réglementaire lente et un financement insuffisant pour les projets à grande échelle. Les coûts élevés de transport et de main-d’œuvre exercent une pression sur les budgets municipaux et les prestataires de services. Les petites entreprises ont du mal à adopter ces solutions en raison de leur capacité financière limitée, ce qui ralentit l’expansion du marché. Ces contraintes opérationnelles et infrastructurelles restent des obstacles majeurs à une gestion efficace des déchets.

Complexité de la Ségrégation des Déchets et Problèmes de Contamination

Une mauvaise ségrégation et la contamination des déchets alimentaires entravent l’efficacité du recyclage et augmentent les coûts de traitement. Les flux de déchets mélangés réduisent la qualité des matériaux récupérés et limitent les opportunités de compostage et de digestion anaérobie. Les ménages et les établissements commerciaux manquent souvent de sensibilisation ou d’infrastructure pour un tri adéquat. Les déchets contaminés posent également des défis d’hygiène, de sécurité et d’odeur lors de la collecte et du traitement. Améliorer les pratiques de ségrégation des déchets reste essentiel pour libérer tout le potentiel de recyclage et de récupération.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 33 % du marché mondial de la gestion des déchets alimentaires, grâce à des cadres réglementaires solides, une infrastructure de recyclage avancée et une forte génération de déchets alimentaires dans les secteurs résidentiels et commerciaux. Les États-Unis sont en tête grâce à des politiques strictes de détournement des décharges, une adoption croissante de la digestion anaérobie et une utilisation répandue des systèmes de compostage. Les grandes chaînes de distribution et les entreprises de services alimentaires investissent dans des programmes de réduction des déchets pour respecter leurs engagements en matière de durabilité. Le Canada soutient la croissance grâce à des initiatives de déchets écologiques et à l’expansion des réseaux municipaux de recyclage. La sensibilisation croissante des consommateurs et l’adoption de technologies continuent de renforcer le développement du marché dans toute la région.

Europe

L’Europe représente une part de 31 % du marché, soutenue par des directives strictes en matière de gestion des déchets, des politiques fortes d’économie circulaire et des normes de recyclage élevées. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de l’adoption avec des installations avancées de compostage et de valorisation énergétique des déchets. La législation de l’UE impose la réduction des déchets, la ségrégation et la récupération des ressources, entraînant des investissements significatifs dans les technologies de traitement durable. Les fabricants de produits alimentaires et les détaillants adoptent des systèmes de surveillance des déchets structurés pour atteindre les objectifs de conformité. L’accent croissant mis sur la production de bioénergie et la réduction de la dépendance aux décharges soutient davantage l’expansion du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique détient une part de 27 %, stimulée par la croissance rapide de la population, la consommation alimentaire croissante et l’expansion des centres urbains qui génèrent de grands volumes de déchets organiques. La Chine, l’Inde et le Japon sont en tête de l’adoption grâce à des programmes de réduction des déchets soutenus par le gouvernement, à l’amélioration des systèmes de collecte et à l’investissement dans les usines de digestion anaérobie. Les secteurs industriels et commerciaux adoptent des solutions de recyclage et de compostage pour répondre aux réglementations environnementales de plus en plus strictes. La sensibilisation croissante aux pertes alimentaires, l’expansion croissante du commerce de détail et l’accent croissant sur la récupération des ressources stimulent la croissance du marché. Le développement des infrastructures et les technologies intelligentes de gestion des déchets continuent d’accélérer l’adoption dans les économies émergentes.

Amérique Latine

L’Amérique latine représente une part de marché de 6 %, influencée par l’urbanisation croissante, l’augmentation des déchets alimentaires des ménages et des secteurs de l’hôtellerie, et l’amélioration des initiatives municipales de gestion des déchets. Le Brésil et le Mexique stimulent la demande régionale grâce à l’expansion des programmes de compostage, aux stratégies de détournement des décharges et aux investissements croissants dans les infrastructures de recyclage. Les politiques gouvernementales favorisant la gestion durable des déchets soutiennent les progrès du marché, bien que des lacunes en matière d’infrastructure subsistent dans les zones rurales. Les transformateurs alimentaires et les détaillants adoptent des pratiques de réduction des déchets pour améliorer leur performance en matière de durabilité. La sensibilisation croissante du public et la participation du secteur privé stimulent le développement régulier du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de 3 %, soutenue par l’augmentation de la consommation alimentaire, la croissance de la production de déchets et l’accent croissant des gouvernements sur des solutions durables de gestion des déchets. Les pays du Golfe tels que les Émirats arabes unis et l’Arabie saoudite investissent dans des usines de valorisation énergétique des déchets, des initiatives de recyclage et des systèmes de collecte avancés dans le cadre des objectifs nationaux de durabilité. Les pays africains connaissent une croissance progressive grâce à des projets de gestion des déchets urbains, bien que les contraintes d’infrastructure et de financement restent des défis majeurs. L’expansion de l’activité de détail, la croissance du tourisme et les campagnes de sensibilisation soutiennent l’adoption de meilleures pratiques d’élimination et de recyclage des déchets dans toute la région.

Segmentation du marché :

Par type de déchet

- Céréales

- Produits laitiers & produits laitiers

- Fruits & légumes

- Autres

Par source

Par types de service

- Collecte

- Transport

- Élimination/Recyclage

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les principaux acteurs du marché mondial de la gestion des déchets alimentaires incluent Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa, et Rumpke. Ces entreprises se concurrencent en élargissant les réseaux de collecte de déchets, en modernisant les installations de recyclage et en investissant dans des technologies de traitement avancées telles que la digestion anaérobie, le compostage et les systèmes de valorisation énergétique des déchets. Les principaux fournisseurs se concentrent sur des contrats municipaux à long terme, des accords de services industriels et des solutions intégrées de gestion des déchets pour renforcer leur présence sur le marché. De nombreux acteurs améliorent l’efficacité opérationnelle grâce à l’automatisation, au suivi numérique et aux systèmes d’optimisation des itinéraires. Les engagements en matière de durabilité stimulent également les investissements dans les initiatives d’économie circulaire, y compris la récupération de nutriments et la production d’énergie renouvelable. Les fusions stratégiques, les acquisitions et les expansions régionales aident les entreprises à élargir leurs portefeuilles de services et à répondre à l’augmentation des volumes de déchets alimentaires dans les secteurs résidentiel, commercial et industriel. L’innovation continue, l’expertise en matière de conformité réglementaire et la fiabilité des services demeurent essentielles pour maintenir un avantage concurrentiel sur le marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En 2025, Rumpke, en partenariat avec Archaea Energy de bp, a lancé deux usines de gaz naturel renouvelable (GNR) sur ses sites d’enfouissement de Beech Hollow et Pike Sanitation dans l’Ohio.

- En novembre 2024, Biffa a élargi ses capacités de gestion des déchets alimentaires grâce à l’acquisition de Keenan Recycling, renforçant ainsi ses solutions complètes de gestion des déchets alimentaires, y compris la digestion anaérobie pour recycler les déchets alimentaires en biogaz et en engrais liquide.

- En avril 2024, Covanta a officiellement annoncé son changement de marque en Reworld, soulignant son leadership élargi dans la gestion durable des déchets et la récupération des ressources.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Déchet, Source, Types de Services et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des solutions avancées de recyclage et de compostage augmentera dans toutes les régions.

- Les gouvernements renforceront les politiques de réduction des déchets alimentaires pour soutenir des systèmes de gestion des déchets durables.

- L’adoption de la digestion anaérobie augmentera à mesure que les entreprises chercheront à générer de l’énergie renouvelable.

- Le suivi numérique et les analyses de déchets basées sur l’IA amélioreront l’efficacité de la collecte et du traitement.

- Les détaillants et les producteurs alimentaires élargiront leurs partenariats pour réduire les déchets de la chaîne d’approvisionnement.

- Les initiatives d’économie circulaire augmenteront la conversion des déchets alimentaires en engrais et en biogaz.

- Les bacs intelligents et les technologies de tri automatisé seront plus largement utilisés dans les zones urbaines.

- Les secteurs industriels investiront davantage dans le traitement des déchets sur site pour respecter les normes de conformité.

- Les modèles de compostage communautaire et de traitement décentralisé se développeront sur les marchés en développement.

- Une sensibilisation accrue des consommateurs poussera les opérateurs de services alimentaires à adopter des pratiques de réduction des déchets.