Aperçu du Marché

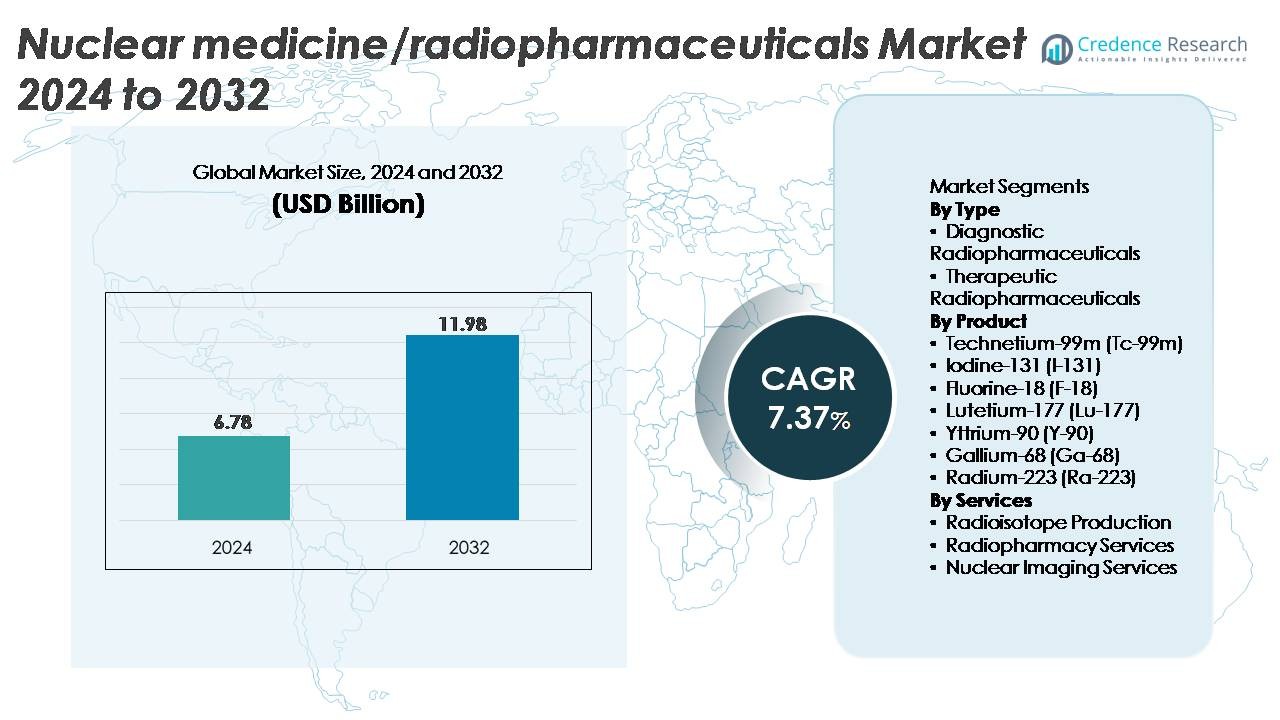

Le marché mondial de la médecine nucléaire/radiopharmaceutiques était évalué à 6,78 milliards USD en 2024 et devrait atteindre 11,98 milliards USD d’ici 2032, reflétant un TCAC de 7,37 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Médecine Nucléaire/Radiopharmaceutiques 2024 |

6,78 milliards USD |

| Marché de la Médecine Nucléaire/Radiopharmaceutiques, TCAC |

7,37 % |

| Taille du Marché de la Médecine Nucléaire/Radiopharmaceutiques 2032 |

11,98 milliards USD |

Les principaux acteurs du marché de la médecine nucléaire et des radiopharmaceutiques, y compris NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion, et Advanced Accelerator Applications, façonnent collectivement le paysage concurrentiel grâce à de fortes capacités dans la production d’isotopes, le développement de thérapies radioligand et les réseaux mondiaux de radiopharmacie. Ces entreprises dirigent les avancées dans l’approvisionnement en Lu-177, Ga-68, Ra-223, et Tc-99m, renforçant la fiabilité dans les domaines diagnostiques et thérapeutiques. L’Amérique du Nord reste la région leader avec environ 42 % de part de marché, soutenue par une infrastructure d’imagerie avancée, une capacité de fabrication de radiopharmaceutiques robuste, et une adoption élevée des thérapies d’oncologie de précision.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de la médecine nucléaire/radiopharmaceutiques était évalué à 6,78 milliards USD en 2024 et devrait atteindre 11,98 milliards USD d’ici 2032, progressant à un TCAC de 7,37 %, soutenu par l’adoption croissante des isotopes diagnostiques et thérapeutiques.

- La croissance du marché est stimulée par l’utilisation croissante des procédures TEP et TEMP, l’augmentation de la prévalence du cancer et l’adoption accélérée des thérapies ciblées par radionucléides à base de Lu-177, Ga-68 et Ra-223, renforçant la demande dans les segments diagnostiques et thérapeutiques.

- Les tendances clés incluent la montée des théranostics, la commercialisation rapide des isotopes de nouvelle génération, les flux de travail d’imagerie activés par l’IA et l’expansion des capacités de production d’isotopes basés sur cyclotron et réacteur chez les fournisseurs mondiaux.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs augmentent la fabrication BPF, sécurisent des accords d’approvisionnement en isotopes à long terme et investissent dans les pipelines de thérapie par radioligands ; cependant, les coûts de production élevés et les vulnérabilités de l’approvisionnement mondial en isotopes restent des contraintes significatives.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~42 %, suivie de l’Europe à ~30 % et de l’Asie-Pacifique à ~20 % ; par type, les radiopharmaceutiques diagnostiques dominent, tandis que le F-18 détient la plus grande part de produit.

Analyse de la segmentation du marché :

Par type

Les radiopharmaceutiques diagnostiques représentent le sous-segment dominant, représentant la plus grande part de marché en raison de l’utilisation mondiale étendue dans l’imagerie TEP et TEMP pour l’oncologie, la cardiologie et la neurologie. La dépendance clinique généralisée à l’imagerie basée sur des traceurs, des temps de procédure plus courts et une couverture de remboursement en expansion soutiennent leur avance. La croissance est renforcée par l’augmentation des installations TEP-TDM et la demande croissante de détection précoce du cancer. Les radiopharmaceutiques thérapeutiques, dirigés par des thérapies ciblées par radionucléides, se développent rapidement alors que les thérapies à base de Lu-177 et Ra-223 démontrent une forte efficacité clinique dans le cancer de la prostate métastatique, les tumeurs neuroendocrines et les métastases osseuses, accélérant l’adoption dans les centres d’oncologie avancée.

- Par exemple, Novartis a rapporté que sa thérapie Lu-177–DOTATATE dans l’essai NETTER-1 a atteint une survie sans progression médiane de 28,4 mois contre 8,4 mois avec une dose élevée d’octréotide, tandis que la thérapie Ra-223 de Bayer dans l’étude ALSYMPCA a réduit le risque de décès de 30 % chez 921 patients traités atteints de cancer de la prostate métastatique, accélérant l’adoption dans les centres d’oncologie avancée.

Par produit

Le Fluor-18 (F-18) reste l’isotope dominant, détenant la plus grande part en raison de son utilisation critique dans l’imagerie TEP-FDG, de sa résolution supérieure et de sa compatibilité avec les diagnostics de cancer à grand volume. Sa disponibilité cyclotron généralisée et sa courte demi-vie soutiennent un renouvellement rapide dans les centres TEP hospitaliers et commerciaux. Le Tc-99m suit avec une forte demande pour les scintigraphies cardiaques et osseuses TEMP, tandis que le Ga-68 et le Lu-177 gagnent rapidement du terrain dans les théranostics pour le cancer de la prostate et les tumeurs neuroendocrines. Le Ra-223 et le Y-90 continuent de s’étendre dans les maladies osseuses métastatiques et les thérapies dirigées vers le foie, stimulés par de meilleurs résultats cliniques et des protocoles de traitement élargis.

- Par exemple, les cyclotrons de la série PETtrace 800 de GE Healthcare sont documentés pour produire jusqu’à 16 Ci de F-18 par cycle, permettant une production élevée de FDG pour la distribution régionale.

Par Services

Les services d’imagerie nucléaire constituent le sous-segment de services dominant, soutenus par l’augmentation des volumes de procédures PET-CT et SPECT-CT et l’intégration continue de radiotraceurs avancés dans les flux de travail diagnostiques. L’augmentation des références pour la stadification oncologique, les études de perfusion cardiaque et les évaluations neurologiques renforce le leadership du segment. Les services de radiopharmacie se développent régulièrement à mesure que la préparation centralisée des doses, la conformité au contrôle qualité et les modèles de livraison juste-à-temps s’étendent. La production de radio-isotopes progresse également, stimulée par de nouvelles installations de cyclotrons et des mises à niveau de la capacité des isotopes basés sur des réacteurs visant à stabiliser les approvisionnements en Tc-99m, Lu-177 et Ga-68 pour répondre à la demande croissante en théranostique et diagnostique.

Principaux moteurs de croissance

Augmentation de la demande pour l’oncologie de précision et la thérapie par radionucléides ciblée

Le passage croissant vers l’oncologie de précision accélère considérablement la demande pour des thérapies par radionucléides ciblées qui offrent une haute cytotoxicité avec un impact minimal sur les tissus environnants. L’adoption clinique croissante des thérapies par radioligands à base de Lu-177 pour les tumeurs neuroendocrines et le cancer de la prostate résistant à la castration métastatique démontre une forte efficacité dans le monde réel, améliorant les résultats de survie et accélérant les approbations réglementaires dans le monde entier. L’expansion des théranostiques associant des traceurs d’imagerie diagnostique à des isotopes thérapeutiques améliore encore la personnalisation des traitements et élargit le bassin de patients éligibles aux interventions en médecine nucléaire. Les hôpitaux et les centres de cancérologie investissent de plus en plus dans les systèmes PET-CT et SPECT-CT pour soutenir la planification de thérapies individualisées. De plus, les preuves croissantes soutenant les émetteurs alpha tels que le Ra-223 renforcent la dynamique du marché en élargissant l’arsenal thérapeutique pour les maladies résistantes et métastatiques. À mesure que les essais cliniques explorent de nouveaux ligands pour les indications du sein, du colorectal et du glioblastome, les radiopharmaceutiques gagnent du terrain en tant que modalités de traitement de première ligne et adjuvantes, stimulant une accélération soutenue du marché.

- Par exemple, dans l’essai de Phase III VISION, le Lu-177–PSMA-617 de Novartis a démontré une survie globale médiane de 3 mois dans le bras de traitement, contre 11,3 mois dans le bras de contrôle, sur 831 patients randomisés

Expansion de l’imagerie PET et SPECT pour la détection précoce des maladies

Le fardeau mondial croissant du cancer, des maladies cardiovasculaires et des troubles neurologiques entraîne une utilisation accrue de l’imagerie PET et SPECT pour un diagnostic précoce et précis. L’imagerie PET utilisant le F-18 FDG reste la norme de référence pour la stadification oncologique en raison de sa sensibilité métabolique supérieure et de sa capacité à détecter les lésions micro-métastatiques que l’imagerie conventionnelle manque. En même temps, le SPECT à base de Tc-99m continue de dominer les études de perfusion cardiaque et les scintigraphies osseuses, bénéficiant de grandes bases d’appareils installés et de voies cliniques validées. Les gouvernements et les systèmes de santé privés modernisent l’infrastructure d’imagerie nucléaire, ajoutent des scanners PET-CT et adoptent des traceurs à base de Ga-68 pour améliorer le diagnostic du cancer de la prostate. Un soutien accru au remboursement des procédures PET dans les principaux marchés encourage un débit de patients plus élevé. Les investissements stratégiques dans les réseaux régionaux de cyclotrons améliorent également la disponibilité des radiotraceurs, réduisant les contraintes logistiques et permettant une imagerie le jour même. Collectivement, ces avancées renforcent le rôle critique de l’imagerie nucléaire dans la détection précoce et la planification des traitements.

Progrès dans la production de radioisotopes et modernisation de la chaîne d’approvisionnement

Un moteur majeur de la croissance du marché est la modernisation des infrastructures mondiales de production de radioisotopes. De nombreux pays modernisent les réacteurs de recherche et mettent en service de nouveaux cyclotrons pour stabiliser l’approvisionnement en isotopes critiques tels que Tc-99m, Lu-177 et F-18. Les technologies émergentes de production non réacteur, telles que les systèmes à accélérateur et la fabrication à base d’uranium faiblement enrichi (LEU), renforcent la sécurité de l’approvisionnement tout en respectant les normes de non-prolifération. Ces innovations réduisent la dépendance historique aux réacteurs vieillissants et minimisent les perturbations de production. Les entreprises pharmaceutiques investissent également dans des installations de fabrication de radioligands évolutives capables de soutenir des volumes thérapeutiques à l’échelle commerciale. Les partenariats entre les fournisseurs d’isotopes et les radiopharmacies améliorent l’efficacité de la distribution, garantissant une livraison juste à temps pour les isotopes à courte demi-vie. À mesure que les essais cliniques mondiaux pour de nouveaux radiotraceurs s’étendent, les écosystèmes de production deviennent de plus en plus sophistiqués, intégrant des modules de synthèse automatisés, un contrôle qualité en temps réel et une logistique conforme aux BPF. Ces avancées dans la chaîne d’approvisionnement améliorent collectivement la fiabilité du marché et permettent un accès clinique plus large aux isotopes diagnostiques et thérapeutiques de grande valeur.

- Par exemple, le système RadioGenix® de NorthStar Medical Radioisotopes, approuvé par la FDA, permet une production nationale de Mo-99 sans uranium, aidant à stabiliser l’approvisionnement en Tc-99m et réduisant la dépendance aux réacteurs de recherche vieillissants. L’entreprise annonce également des expansions de capacité pour soutenir des productions quotidiennes de Mo-99 de plusieurs curies, renforçant la sécurité des isotopes aux États-Unis grâce à des voies basées sur le LEU et les accélérateurs.

Tendances clés et opportunités

Croissance rapide des plateformes théranostiques et des radioligands de nouvelle génération

Les théranostiques ont émergé comme l’une des tendances les plus transformatrices en médecine nucléaire, permettant l’association précise d’agents d’imagerie diagnostique avec des isotopes thérapeutiques ciblés. Le succès des combinaisons théranostiques à base de Ga-68 et Lu-177 pour les cancers de la prostate et neuroendocriniens a ouvert la voie aux radioligands de nouvelle génération ciblant la protéine d’activation des fibroblastes (FAP), CXCR4, HER2 et d’autres récepteurs spécifiques aux tumeurs. Ces plateformes offrent de grandes opportunités aux entreprises pharmaceutiques pour élargir leurs pipelines oncologiques avec des radiopharmaceutiques hautement sélectifs. L’augmentation du financement par capital-risque et des acquisitions stratégiques indique une forte confiance de l’industrie dans l’innovation des radioligands. Les progrès continus dans les émetteurs alpha tels que l’Ac-225 positionnent encore les théranostiques comme un domaine d’oncologie de grande valeur. À mesure que les analyses d’imagerie assistées par IA améliorent la planification des thérapies et la prédiction des réponses, le paysage théranostique devrait évoluer rapidement, créant des opportunités à long terme pour les développeurs, les fabricants et les prestataires d’imagerie.

· Par exemple, l’étude de phase 1 chez l’homme de SOFIE avec le ⁶⁸Ga-FAPI-46 chez 21 patients a démontré une absorption rapide de la tumeur et un contraste élevé lésion-fond dans plusieurs types de tumeurs solides, comme rapporté dans des résultats évalués par des pairs. L’essai de phase 1 LuMIERE de Clovis Oncology a confirmé que le ¹⁷⁷Lu-FAP-2286 a atteint une accumulation ciblée dans les lésions exprimant le FAP, soutenant le développement ultérieur de radioligands théranostiques de nouvelle génération.

Adoption croissante de nouveaux isotopes et technologies d’imagerie améliorées par l’IA

Les opportunités s’élargissent grâce au développement de nouveaux isotopes avec une spécificité de ciblage améliorée, des demi-vies plus longues et une efficacité thérapeutique renforcée. Des isotopes tels que Cu-64, Zr-89 et Sc-47 attirent l’attention pour leur polyvalence dans l’imagerie immuno-PET, le marquage d’anticorps et les applications thérapeutiques multimodales. Parallèlement, les plateformes d’imagerie activées par l’IA améliorent considérablement la détection des lésions, la quantification et l’automatisation des flux de travail. Les algorithmes d’apprentissage automatique aident les cliniciens à distinguer les anomalies métaboliques subtiles, réduisent la variabilité d’interprétation et accélèrent le temps de diagnostic. Les systèmes d’optimisation de dose guidés par l’IA et de planification des radiotraceurs améliorent l’efficacité opérationnelle dans les centres d’imagerie nucléaire. À mesure que la recherche en radiopharmaceutiques s’accélère et que les systèmes de santé numérisent les flux de travail d’imagerie, l’intégration de nouveaux isotopes avec des solutions d’imagerie pilotées par l’apprentissage automatique ouvre des opportunités commerciales et cliniques substantielles.

· Par exemple, le ⁶⁴Cu-SAR-bisPSMA de Clarity Pharmaceuticals a démontré une absorption tumorale élevée et soutenue lors de l’imagerie du lendemain dans son étude de phase II PROPELLER de 30 patients, selon les résultats cliniques rapportés par l’entreprise. L’agent a montré un contraste clair des lésions et a soutenu l’utilisation du cuivre-64 pour l’imagerie PSMA à point temporel prolongé.

Principaux défis

Vulnérabilités de la chaîne d’approvisionnement et dépendance à des sources de production limitées

Le secteur de la médecine nucléaire continue de faire face à des vulnérabilités significatives de la chaîne d’approvisionnement enracinées dans une capacité de production mondiale limitée pour les isotopes clés, en particulier Tc-99m, Lu-177 et I-131. De nombreux réacteurs de production ont des décennies et sont sujets à des pannes, créant des risques de pénuries soudaines. Les demi-vies courtes des radiotraceurs exigent une logistique hautement synchronisée, augmentant l’impact des retards de transport, des dysfonctionnements d’équipement ou des goulots d’étranglement réglementaires. L’expédition de radioisotopes nécessite un contrôle strict de la température, une autorisation de sécurité et un emballage spécialisé, augmentant la complexité opérationnelle. Les marchés émergents luttent particulièrement en raison de cyclotrons régionaux limités et d’une forte dépendance aux importations. Ces contraintes peuvent perturber les calendriers d’imagerie, réduire la disponibilité clinique et augmenter les coûts d’approvisionnement, entravant collectivement l’expansion du marché malgré la demande croissante.

Complexité réglementaire, coûts de fabrication élevés et pénuries de main-d’œuvre qualifiée

Le développement et la commercialisation de radiopharmaceutiques nécessitent de naviguer dans des cadres réglementaires stricts impliquant la sécurité des radiations, la conformité aux BPF et les protocoles de manipulation des isotopes. Les voies d’approbation pour les nouveaux traceurs sont intensives, nécessitant des études de dosimétrie, des essais cliniques en plusieurs phases et des évaluations de l’exposition aux radiations. Les coûts de fabrication sont élevés en raison des installations spécialisées, des environnements contrôlés et des processus continus d’assurance/contrôle qualité. De nombreux systèmes de santé font également face à des pénuries de pharmaciens nucléaires qualifiés, de radiochimistes et de physiciens médicaux, limitant l’évolutivité opérationnelle. De plus, les structures de remboursement dans plusieurs pays sont en retard par rapport aux avancées technologiques, retardant l’adoption de traceurs innovants. Collectivement, ces obstacles allongent les délais de développement, restreignent l’entrée sur le marché et entravent une adoption clinique plus large des technologies radiopharmaceutiques avancées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part avec environ 42%, grâce à une infrastructure de médecine nucléaire avancée, des cadres de remboursement solides et une densité élevée d’installation de PET-CT et SPECT-CT. Les États-Unis sont en tête de l’adoption des radiopharmaceutiques, soutenus par des pipelines de recherche clinique robustes en thérapie par radioligands et une capacité de cyclotron élargie pour la production de F-18 et Ga-68. La croissance est également stimulée par une activité forte de la FDA dans l’approbation de nouveaux traceurs et isotopes thérapeutiques. Le Canada contribue également par des investissements dans la production d’isotopes à base de réacteurs. Les collaborations stratégiques entre les fournisseurs d’isotopes, les centres académiques et les radiopharmacies renforcent le leadership de la région dans la médecine nucléaire diagnostique et thérapeutique.

Europe

L’Europe représente environ 30% du marché mondial, soutenue par des réseaux PET et SPECT établis, une R&D radiopharmaceutique solide et une adoption généralisée des thérapies Lu-177 et Ra-223. Des pays comme l’Allemagne, la France, le Royaume-Uni et les Pays-Bas sont à la pointe de la production et de l’utilisation clinique grâce à une expertise de longue date en médecine nucléaire et un soutien réglementaire pour la thérapie par radioligands. La région bénéficie d’un écosystème de réacteurs avancé fournissant Tc-99m et des isotopes thérapeutiques aux marchés domestiques et d’exportation. L’expansion des théranostiques et l’augmentation des investissements dans les installations de cyclotron continuent de renforcer la position concurrentielle de l’Europe.

Asie-Pacifique

L’Asie-Pacifique représente environ 20% du marché, stimulée par des investissements croissants dans la santé, une incidence croissante du cancer et une expansion rapide de la capacité d’imagerie nucléaire en Chine, au Japon, en Corée du Sud et en Inde. L’installation croissante de systèmes PET-CT et l’accès élargi aux traceurs F-18 et Ga-68 renforcent l’utilisation diagnostique. Le Japon reste un leader en R&D radiopharmaceutique, tandis que l’adoption accélérée de la thérapie par radioligands en Chine stimule la demande pour Lu-177 et Y-90. Les programmes nationaux soutenant la production domestique d’isotopes et la formation élargie en médecine nucléaire améliorent l’autosuffisance régionale et positionnent l’Asie-Pacifique pour une forte croissance à long terme.

Amérique Latine

L’Amérique Latine détient près de 5% du marché, avec une croissance concentrée au Brésil, au Mexique et en Argentine. L’adoption de l’imagerie PET-CT et des diagnostics à base de FDG augmente à mesure que les gouvernements modernisent l’infrastructure de soins en oncologie. Cependant, une forte dépendance aux isotopes importés et des réseaux de radiopharmacie limités freinent une pénétration plus large du marché. Le Brésil mène les capacités de production régionales grâce à des mises à niveau de réacteurs de recherche et à l’expansion des installations de cyclotron soutenant l’approvisionnement en F-18. À mesure que la demande clinique pour les thérapies Ga-68 et Lu-177 augmente, les partenariats public-privé et les collaborations internationales jouent un rôle clé dans le renforcement de l’accès régional aux radiopharmaceutiques avancés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3% de la part de marché mondiale, avec une croissance menée par les Émirats Arabes Unis, l’Arabie Saoudite, l’Afrique du Sud et Israël. Les investissements dans des centres spécialisés en cancérologie, les installations PET-CT et les installations de radiopharmacie améliorent progressivement l’accès aux isotopes diagnostiques et thérapeutiques. Israël reste un leader technologique avec une forte innovation radiopharmaceutique et une capacité de production locale. Cependant, de nombreux pays dépendent des isotopes importés en raison d’une disponibilité limitée de réacteurs et de cyclotrons. L’expansion continue des programmes de médecine nucléaire et les partenariats avec des fournisseurs mondiaux devraient améliorer la capacité et l’adoption régionales.

Segmentations du Marché :

Par Type

- Radiopharmaceutiques Diagnostiques

- Radiopharmaceutiques Thérapeutiques

Par Produit

- Technétium-99m (Tc-99m)

- Iode-131 (I-131)

- Fluor-18 (F-18)

- Lutétium-177 (Lu-177)

- Yttrium-90 (Y-90)

- Gallium-68 (Ga-68)

- Radium-223 (Ra-223)

Par Services

- Production de radioisotopes

- Services de radiopharmacie

- Services d’imagerie nucléaire

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la médecine nucléaire et des radiopharmaceutiques est caractérisé par un mélange de sociétés pharmaceutiques établies, de producteurs d’isotopes spécialisés et d’innovateurs en thérapie par radioligands en pleine expansion. Des acteurs majeurs tels que Novartis, Bayer, Curium, GE HealthCare et Bracco Imaging maintiennent de fortes positions sur le marché grâce à des portefeuilles diversifiés de traceurs diagnostiques, des réseaux de distribution mondiaux et un leadership dans les agents d’imagerie TEP et TEMP. Novartis continue d’étendre sa franchise de thérapie par radioligands avec des thérapeutiques à base de Lu-177, tandis que Bayer fait progresser les plateformes Ra-223 pour le cancer de la prostate métastatique. Des entreprises telles que IBA, NorthStar Medical Radioisotopes et BWXT Medical renforcent la chaîne d’approvisionnement grâce à des systèmes de cyclotron avancés et des technologies de production non réacteur pour stabiliser la disponibilité mondiale des isotopes. Les entreprises biotechnologiques émergentes accélèrent l’innovation dans les isotopes de nouvelle génération tels que les ligands liés à Ac-225 et Ga-68 ciblant les récepteurs FAP, PSMA et somatostatine. Les collaborations stratégiques, les expansions de fabrication GMP et les accords d’approvisionnement à long terme sont des stratégies concurrentielles clés alors que les acteurs travaillent pour sécuriser l’adoption clinique et l’échelle commerciale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Développements Récents

- En novembre 2025, ITM a reçu la désignation Fast Track de la FDA américaine pour l’ITM-94 en tant que radiopharmaceutique diagnostique pour le carcinome rénal à cellules claires, renforçant ainsi son pipeline en phase avancée dans l’imagerie oncologique.

- En novembre 2025, Curium et CapVest ont achevé une recapitalisation évaluant Curium à environ 7 milliards USD pour accélérer sa stratégie de croissance, et plus tôt ce mois-là, Curium a livré les premières doses diagnostiques commerciales de PSMA PET pour les patients atteints de cancer de la prostate en République tchèque et en Slovaquie.

- En novembre 2024, NorthStar a signé un accord pour fournir de l’actinium-225 (Ac-225) sans porteur à Cellectar Biosciences pour soutenir son portefeuille élargi de programmes cliniques de radiopharmaceutiques marqués à l’Ac-225, y compris un candidat pour le cancer du pancréas en phase 1 prévu pour 2025.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Produit, les Services et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les thérapies par radioligands s’accélérera à mesure que davantage d’agents à base de Lu-177 et d’Ac-225 progresseront à travers les essais cliniques en phase avancée.

- Les théranostics deviendront une voie de traitement courante, s’étendant au-delà des cancers de la prostate et neuroendocriniens vers des applications pour le sein, le colorectal et le glioblastome.

- Des isotopes novateurs tels que Cu-64, Zr-89, Sc-47 et les traceurs ciblant le FAP stimuleront l’innovation diagnostique et thérapeutique de nouvelle génération.

- Les analyses d’imagerie pilotées par l’IA amélioreront la détection des lésions, automatiseront les processus de flux de travail et soutiendront le dosage personnalisé des radiopharmaceutiques.

- L’expansion mondiale des cyclotrons et des réacteurs stabilisera les chaînes d’approvisionnement en isotopes et réduira la dépendance aux installations de production héritées.

- Les radiopharmacies adopteront des systèmes de synthèse et de contrôle qualité entièrement automatisés pour améliorer la fiabilité et la conformité réglementaire.

- L’investissement dans des centres de production décentralisés augmentera l’accès aux traceurs à courte demi-vie sur les marchés émergents.

- Les voies réglementaires pour les isotopes novateurs se simplifieront à mesure que les autorités prioriseront l’oncologie de précision et les thérapies ciblées.

- La collaboration entre les entreprises pharmaceutiques, les producteurs d’isotopes et les centres de cancérologie s’intensifiera à travers les programmes cliniques théranostiques.

- La modernisation des infrastructures de médecine nucléaire, y compris les nouvelles installations PET-CT et SPECT-CT, étendra la capacité diagnostique à l’échelle mondiale.