Aperçu du marché :

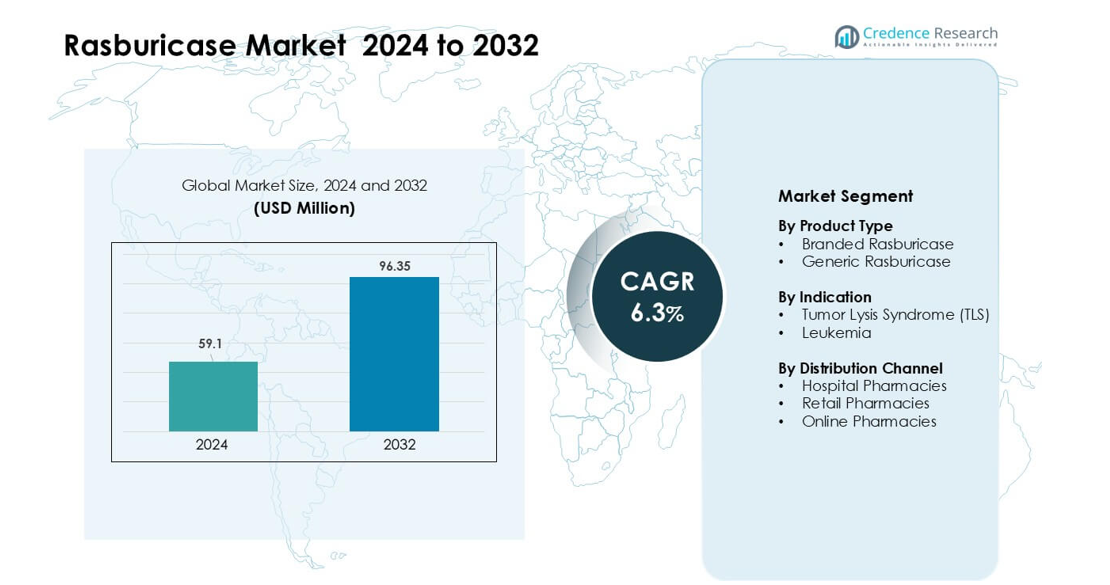

Le marché de la Rasburicase était évalué à 59,1 millions USD en 2024 et devrait atteindre 96,35 millions USD d’ici 2032, avec un TCAC de 6,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Rasburicase 2024 |

59,1 millions USD |

| Marché de la Rasburicase, TCAC |

6,3% |

| Taille du Marché de la Rasburicase 2032 |

96,35 millions USD |

Le marché de la Rasburicase est façonné par des entreprises clés telles que Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare et Sanofi S.A. Ces acteurs rivalisent grâce à de solides portefeuilles en oncologie, une capacité de fabrication fiable et de larges partenariats hospitaliers qui soutiennent un accès rapide à la gestion du TLS. L’Amérique du Nord est apparue comme la région leader en 2024 avec environ 38 % de part, motivée par une forte prévalence du cancer, une adoption clinique solide et des systèmes de remboursement bien établis qui garantissent une disponibilité constante de la rasburicase dans les principaux centres de traitement.

Aperçus du marché

- Le marché de la Rasburicase a atteint 59,1 millions USD en 2024 et devrait atteindre 96,35 millions USD d’ici 2032, avec un TCAC de 6,3 % au cours de la période de prévision.

- La demande est stimulée par l’augmentation des cas de leucémie et de lymphome, qui augmentent le risque de syndrome de lyse tumorale ; le TLS détenait environ 72 % de part en 2024 en raison d’une forte dépendance clinique à la réduction rapide de l’acide urique.

- Les principales tendances incluent une pénétration générique plus large, une utilisation croissante en oncologie pédiatrique et l’intégration de la rasburicase dans des protocoles standardisés basés sur le risque de TLS dans les centres de cancérologie avancés.

- La concurrence s’intensifie parmi les acteurs tels que Hikma, AstraZeneca, Pfizer, Takeda, Merck KGaA et Sanofi, soutenue par de solides portefeuilles en oncologie, des partenariats hospitaliers et des systèmes logistiques de chaîne du froid améliorés.

- L’Amérique du Nord a dominé le marché avec près de 38 % de part en 2024, motivée par un remboursement solide, une infrastructure oncologique avancée et une adoption élevée dans les principaux centres de cancérologie, tandis que la rasburicase de marque a dominé le type de produit avec environ 63 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type de Produit

La rasburicase de marque a dominé le segment des types de produits en 2024 avec près de 63 % de part. Une confiance clinique forte, de larges approbations réglementaires et une utilisation établie dans les soins aigus ont soutenu cette avance. Les hôpitaux ont continué à préférer les formulations de marque en raison de leur efficacité constante et de leur faible variabilité dans les cas critiques de lyse tumorale. La rasburicase générique a progressé à un rythme régulier à mesure que davantage de fabricants entraient sur le marché, mais l’adoption est restée plus lente car les cliniciens ont fait preuve de prudence avec les substituts dans les soins d’urgence à haut risque. Les politiques de réduction des coûts accrues dans plusieurs marchés ont encouragé une adoption progressive des génériques.

- Par exemple, une étude rétrospective portant sur 186 patients en oncologie (pédiatriques et adultes) recevant de la rasburicase, certains d’un fabricant générique et d’autres de la marque innovatrice, a rapporté que dans le groupe prophylactique, une dose unique (1,5 mg) a empêché le développement du syndrome de lyse tumorale clinique dans 87% des cas et a réduit les niveaux d’acide urique sur 24 heures d’environ 58,6% par dose.

Par Indication

Le syndrome de lyse tumorale (SLT) a occupé la position dominante en 2024 avec environ 72% de part. La rasburicase est restée la thérapie préférée pour la réduction rapide de l’acide urique dans les cancers à forte charge, en particulier pendant le traitement d’induction pour les cancers hématologiques. Son action rapide et ses solides résultats cliniques ont maintenu une forte demande dans les protocoles de gestion du SLT. La leucémie représentait la part restante, soutenue par une utilisation croissante dans les leucémies aiguës pédiatriques et adultes. Les taux de diagnostic en hausse et l’augmentation des cycles de chimiothérapie ont continué à stimuler l’expansion du segment.

- Par exemple, dans un essai de phase 2 chez des patients adultes atteints de leucémie aiguë et ayant des niveaux d’acide urique de base autour de 9,8 mg/dL, une faible dose unique de rasburicase (1,5–3 mg) a permis à 83% des patients d’atteindre un acide urique < 7,5 mg/dL en 24 heures, et presque tous (23 sur 24) les patients ont atteint l'acide urique cible après une ou deux doses.

Par Canal de Distribution

Les pharmacies hospitalières ont dominé le segment des canaux de distribution en 2024 avec près de 68% de part. La rasburicase est principalement utilisée dans les environnements oncologiques hospitaliers et d’urgence, ce qui a renforcé la distribution basée sur les hôpitaux. Les exigences d’accès rapide, les besoins de stockage en chaîne du froid et la supervision des équipes oncologiques ont soutenu cette domination. Les pharmacies de détail ont connu une activité limitée car l’utilisation de la rasburicase est restreinte aux environnements cliniques contrôlés. Les pharmacies en ligne ont enregistré une croissance marginale, principalement dans les marchés élargissant l’approvisionnement numérique pour les acheteurs institutionnels. L’augmentation des admissions à l’hôpital et la montée des protocoles de gestion du SLT ont continué à alimenter la demande dans le segment leader.

Principaux Moteurs de Croissance :

Incidence Croissante des Maladies Hématologiques Malignes

La hausse des cas de leucémie, de lymphome et de tumeurs solides agressives continue de stimuler une forte demande pour la rasburicase dans le monde entier. Ces cancers augmentent la probabilité du syndrome de lyse tumorale (SLT), une urgence vitale nécessitant une réduction rapide de l’acide urique. Les hôpitaux comptent sur la rasburicase en raison de sa vitesse supérieure par rapport à l’allopurinol, surtout lors de l’initiation de la chimiothérapie. Des taux de diagnostic plus élevés, un dépistage amélioré du cancer et un meilleur accès aux centres de traitement oncologique ont élargi le pool de patients à risque de SLT. Cette augmentation pousse les systèmes de santé à maintenir une plus grande disponibilité de la rasburicase, renforçant une expansion constante du marché à la fois dans les régions développées et émergentes.

- Par exemple, dans un essai multicentrique de phase III chez des adultes atteints de maladies hématologiques malignes, les patients recevant du Rasburicase (0,20 mg/kg par jour) ont atteint un contrôle de l’acide urique plasmatique (≤ 7,5 mg/dL) en une médiane de 4 heures, contre 27 heures pour ceux recevant uniquement de l’Allopurinol.

Préférence Clinique Forte pour une Gestion Rapide du TLS

Les cliniciens préfèrent le rasburicase pour les cas de TLS car le médicament assure une dégradation enzymatique rapide de l’acide urique, souvent en quelques heures. Son apparition rapide et sa réponse prévisible offrent aux hôpitaux un outil fiable pendant les cycles de chimiothérapie à haut risque. Les directives oncologiques dans les principales régions—y compris l’Amérique du Nord, l’Europe et certaines parties de l’Asie—recommandent clairement le rasburicase pour les patients à forte charge tumorale. Cette forte approbation renforce l’adoption du produit dans les centres d’oncologie pour adultes et pédiatriques. Une utilisation plus large dans les thérapies d’induction et les services d’urgence continue d’augmenter les taux d’utilisation. À mesure que les soins contre le cancer s’intensifient et que les traitements deviennent plus agressifs, le besoin d’interventions TLS à action rapide reste un moteur central de croissance.

- Par exemple, dans un essai multicentrique de phase III chez des adultes atteints de maladies hématologiques malignes à risque de TLS, les patients recevant du rasburicase (0,20 mg/kg/jour) ont atteint un contrôle de l’acide urique plasmatique (≤ 7,5 mg/dL) avec un taux de réponse de 87%, comparé à 66% avec l’allopurinol; et chez les patients hyperuricémiques, le temps de contrôle de l’acide urique était de 4 heures avec le rasburicase contre 27 heures avec l’allopurinol.

Élargir l’Accès à l’Infrastructure Oncologique

L’amélioration des réseaux de soins contre le cancer dans les marchés émergents a augmenté l’accès des patients aux thérapies spécialisées, y compris le rasburicase. De nouveaux hôpitaux, ailes d’oncologie et unités de chimiothérapie en Asie-Pacifique, au Moyen-Orient et en Amérique latine ont augmenté le nombre de patients éligibles à la gestion du TLS. Les gouvernements et les prestataires privés investissent massivement dans des programmes de traitement du cancer, renforçant les chaînes d’approvisionnement et les systèmes d’approvisionnement pour les médicaments essentiels. À mesure que les services d’oncologie se décentralisent au-delà des grandes villes, davantage d’établissements adoptent les protocoles de rasburicase. Cette expansion élargit la base de marché, soutient la standardisation des traitements et positionne le médicament comme un élément central de la gestion moderne du cancer hématologique.

Tendance Clé & Opportunité :

Croissance des Génériques et Programmes d’Optimisation des Coûts

L’essor du rasburicase générique offre à la fois un soulagement des prix et un accès élargi sur les marchés contraints par les coûts. De nombreux systèmes de santé, en particulier en Asie-Pacifique et en Amérique latine, se dirigent vers des modèles pharmacoeconomiques qui encouragent l’adoption des génériques. À mesure que les brevets expirent et que davantage de fabricants entrent en production, les prix compétitifs créent des opportunités pour une couverture de traitement plus large. Cette tendance permet aux hôpitaux de stocker des volumes plus élevés et de traiter plus de patients TLS sans contrainte budgétaire. L’accessibilité des génériques ouvre également des opportunités d’inclusion dans les directives oncologiques nationales, les plans de remboursement d’assurance et les modèles de soins axés sur la valeur qui visent à améliorer les résultats avec des dépenses contrôlées.

- Par exemple, une étude rétrospective publiée en 2024‑2025 a montré que l’administration d’une dose fixe unique de 3 mg de rasburicase générique maintenait efficacement des niveaux réduits d’acide urique pendant jusqu’à 96 heures chez les patients à haut risque de TLS.

Intégration de la Rasburicase dans les Protocoles Standard de Stratification du Risque de TLS

Les hôpitaux intègrent de plus en plus la rasburicase dans des voies de gestion structurées du TLS, en particulier pour les cas de leucémie et de lymphome à forte charge. De nombreux centres de cancérologie utilisent désormais des algorithmes prédictifs et des outils de notation des risques pour déterminer l’administration précoce de la rasburicase. Cette intégration élargit l’utilisation du médicament au-delà des situations d’urgence vers des voies de traitement planifiées. À mesure que les protocoles d’oncologie deviennent plus standardisés dans le monde entier, la demande augmente pour des thérapies ayant une efficacité documentée et des résultats prévisibles. Ce changement crée des opportunités pour les fabricants de s’associer avec les hôpitaux pour des programmes éducatifs, des audits cliniques et une optimisation améliorée du dosage qui aident à rationaliser les flux de gestion du TLS.

- Par exemple, une étude de cohorte multicentrique de 2025 portant sur 1 019 adultes hospitalisés avec TLS a révélé que 554 patients (54,4 %) ont reçu de la rasburicase dans les 12 heures suivant les critères de TLS et que le traitement précoce était associé à des probabilités significativement plus faibles de lésion rénale aiguë nécessitant une thérapie de remplacement rénal (AKI-KRT) ou de décès.

Expansion des Applications en Oncologie Pédiatrique

Les centres pédiatriques continuent d’adopter la rasburicase pour gérer le TLS chez les enfants atteints de leucémie aiguë lymphoblastique et d’autres cancers agressifs. Les enfants ont des taux de réponse métabolique plus élevés à la chimiothérapie, ce qui les rend plus vulnérables à une dégradation rapide des tumeurs. La rasburicase offre une option plus sûre et plus rapide pour contrôler les niveaux d’acide urique dans ces cas. Les programmes d’oncologie pédiatrique élargis, de meilleurs taux de diagnostic et une intensité de traitement accrue axée sur la survie soutiennent cette tendance. Le nombre croissant d’hôpitaux spécialisés pour enfants atteints de cancer en Asie-Pacifique, en Amérique du Nord et en Europe crée de fortes opportunités pour une intégration accrue de la rasburicase dans les voies de soins pédiatriques.

Défi Clé :

Coût Élevé du Traitement et Remboursement Limité

La rasburicase reste significativement plus chère que les thérapies traditionnelles comme l’allopurinol, limitant son adoption dans les régions à faible revenu. De nombreux hôpitaux ont du mal à équilibrer le coût par rapport aux bénéfices cliniques, surtout lorsqu’ils traitent de grands volumes de patients. Dans plusieurs marchés, la couverture de remboursement est incohérente ou limitée aux cas de TLS à très haut risque. Cette barrière financière entraîne souvent une sous-utilisation malgré des preuves cliniques solides. Les contraintes budgétaires dans les hôpitaux publics retardent encore l’approvisionnement et restreignent l’administration de doses multiples. Le coût élevé reste l’un des plus grands obstacles à l’adoption universelle, en particulier dans les systèmes de santé aux ressources limitées dans le monde.

Contraintes de Chaîne du Froid et de Manipulation

La rasburicase nécessite un stockage strictement contrôlé en température et une manipulation soigneuse, créant des défis pour les hôpitaux dans les régions éloignées ou à faible infrastructure. Les défaillances de la chaîne du froid augmentent le risque d’efficacité réduite, obligeant les établissements à investir dans des équipements spécialisés et du personnel formé. Ces exigences limitent la disponibilité du médicament dans les petits centres d’oncologie et les services d’urgence avec des capacités de stockage limitées. Les perturbations de l’approvisionnement et les retards logistiques affectent encore l’accès constant, surtout dans les régions avec des réseaux de distribution pharmaceutique plus faibles. Ce défi restreint la pénétration du marché et complique l’expansion dans les systèmes de santé en développement.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché de la rasburicase en 2024 avec environ 38% de part. Une forte adoption dans les principaux centres d’oncologie, une prévalence élevée des maladies hématologiques malignes et des directives établies de gestion du TLS ont soutenu la domination régionale. Les hôpitaux aux États-Unis et au Canada comptent sur la rasburicase en raison de son action rapide de réduction de l’acide urique chez les patients atteints de leucémie et de lymphome à haut risque. Des systèmes de remboursement avancés, une infrastructure oncologique robuste et une utilisation répandue dans les centres pédiatriques ont encore augmenté l’utilisation. L’intensité continue de la chimiothérapie et l’incidence croissante du cancer devraient maintenir une demande stable dans toute la région.

Europe

L’Europe représentait près de 29% de part du marché de la rasburicase en 2024. Une adoption clinique large découlait de fortes recommandations de directives en Allemagne, France, Royaume-Uni et Italie pour traiter les cas de TLS à forte charge. Les réseaux d’oncologie à travers la région maintiennent des voies de traitement bien structurées qui soutiennent l’utilisation de la rasburicase pendant les cycles de chimiothérapie intensive. L’augmentation des diagnostics de leucémie pédiatrique et un fort investissement gouvernemental dans les soins contre le cancer ont renforcé l’utilisation dans les hôpitaux. L’expansion des formulations génériques a également soutenu l’accès dans les marchés sensibles au budget. L’accent mis par la région sur la standardisation de la gestion des cancers hématologiques continue de renforcer une demande stable.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 24% de part du marché de la rasburicase en 2024, stimulée par l’augmentation de l’incidence de la leucémie et l’expansion de l’infrastructure oncologique. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde ont vu une adoption croissante à mesure que les hôpitaux modernisaient les protocoles de traitement du TLS. La croissance rapide des unités d’oncologie pédiatrique et l’augmentation des volumes de chimiothérapie ont contribué à une demande plus élevée. Bien que l’accès varie selon les pays, l’amélioration des dépenses de santé et la disponibilité plus large des génériques ont renforcé la pénétration régionale. Les centres de cancer émergents et les réseaux de diagnostic plus solides soutiennent l’expansion continue, faisant de l’Asie-Pacifique l’un des marchés à la croissance la plus rapide pour la rasburicase.

Amérique Latine

L’Amérique Latine détenait près de 6% de part du marché de la rasburicase en 2024. La croissance provenait de l’amélioration des taux de diagnostic du cancer et de l’utilisation croissante de la chimiothérapie intensive au Brésil, au Mexique et en Argentine. Les centres d’oncologie dans les grandes villes adoptent de plus en plus la rasburicase pour les cas de TLS à haut risque, bien que l’accès reste inégal dans les régions rurales. L’expansion progressive des programmes de cancer financés par le gouvernement a soutenu la demande, en particulier là où la charge de la leucémie pédiatrique est élevée. Une couverture de remboursement limitée et des défis d’accessibilité des médicaments ont restreint une pénétration plus large. Cependant, l’expansion des réseaux hospitaliers et la sensibilisation croissante à la gestion du TLS continuent de stimuler une croissance régionale stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 3% de part en 2024, reflétant une adoption limitée mais croissante. Les principaux marchés tels que l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud ont amélioré l’accès grâce à l’expansion des services d’oncologie et à un investissement accru dans les hôpitaux spécialisés en cancer. L’incidence croissante de la leucémie et l’utilisation accrue de la chimiothérapie à haute intensité ont stimulé la demande clinique pour la rasburicase. Cependant, les défis de la chaîne du froid, le remboursement incohérent et les coûts élevés des traitements ont restreint une adoption plus large dans les pays à faibles ressources. Malgré ces obstacles, la modernisation continue des soins de santé et l’amélioration des systèmes d’approvisionnement devraient soutenir une expansion progressive du marché.

Segmentations du marché :

Par type de produit

- Rasburicase de marque

- Rasburicase générique

Par indication

- Syndrome de Lyse Tumorale (TLS)

- Leucémie

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché de la rasburicase présente un mélange de leaders pharmaceutiques mondiaux et de fabricants régionaux qui renforcent la disponibilité de l’offre et l’accessibilité des produits. Des entreprises telles que Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare et Sanofi S.A. rivalisent grâce à de solides portefeuilles en oncologie, des réseaux de distribution élargis et le respect de normes de qualité strictes. De nombreux acteurs se concentrent sur l’amélioration de l’efficacité de la fabrication, l’élargissement des partenariats hospitaliers et l’amélioration de la logistique de la chaîne du froid pour soutenir une livraison fiable de la rasburicase. La demande croissante pour la gestion du TLS encourage les investissements dans la capacité de production, les programmes d’éducation clinique et une présence plus large sur les marchés émergents. La pression concurrentielle s’intensifie avec l’entrée progressive de génériques, poussant les entreprises à affiner leurs stratégies de tarification et à renforcer les relations d’approvisionnement régionales. Cet environnement dynamique soutient une innovation continue dans la fiabilité de l’approvisionnement et l’expansion du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En août 2023, Sanofi S.A. : Sanofi a mis à jour la monographie du produit Fasturtec et les informations destinées aux patients au Canada, datées du 31 août 2023. La révision a réaffirmé les indications pour les patients adultes et pédiatriques atteints de cancer et a renforcé les directives sur les risques d’hypersensibilité grave et la surveillance de l’acide urique avec la rasburicase.

- En juin 2023, Trumac Healthcare : Growth Plus Reports a profilé Trumac Healthcare comme l’une des entreprises les plus en vue sur le marché mondial de la rasburicase. L’analyse a mis en avant Trumac parmi les principaux fournisseurs desservant les indications d’hyperuricémie dans la leucémie, le lymphome et les tumeurs solides.

- En février 2023, Sanofi S.A. : L’Autorité des médicaments de Malte a émis un avis selon lequel l’approvisionnement en Fasturtec (rasburicase) 7,5 mg/5 ml serait limité de mars 2023 à juillet 2024, suite aux informations du titulaire de l’autorisation de mise sur le marché, Sanofi. Les autorités ont conseillé de passer à la présentation en flacon de 1,5 mg pour maintenir l’accès pour les patients nécessitant de la rasburicase.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’indication, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché croîtra régulièrement à mesure que l’incidence du cancer continue d’augmenter dans le monde.

- Une adoption plus large des génériques élargira l’accès dans les régions sensibles aux coûts.

- Les hôpitaux intégreront plus profondément la rasburicase dans les voies de traitement du TLS.

- Les centres d’oncologie pédiatrique augmenteront l’utilisation en raison de la hausse des diagnostics de leucémie.

- Les marchés émergents renforceront la demande à mesure que l’infrastructure oncologique s’améliore.

- Les fabricants amélioreront la logistique de la chaîne du froid pour soutenir un approvisionnement stable.

- Les directives cliniques continueront de recommander la rasburicase pour les cas de TLS à haut risque.

- L’intensité croissante de la chimiothérapie augmentera le besoin de contrôle rapide de l’acide urique.

- Les collaborations entre fabricants de médicaments et centres de cancérologie amélioreront les protocoles de traitement.

- Les plateformes d’approvisionnement numérique soutiendront une distribution plus large et un accès hospitalier plus rapide.