Aperçu du marché de la réponse à la demande automatisée

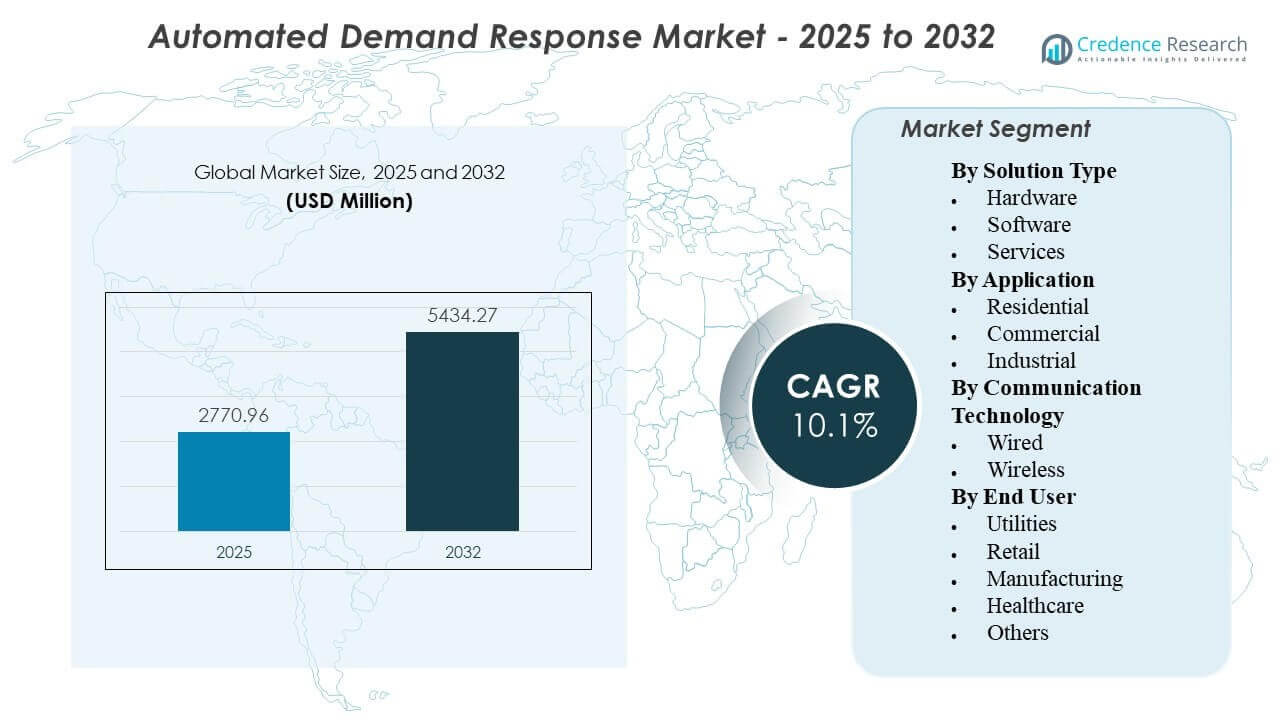

La taille du marché mondial de la réponse à la demande automatisée était estimée à 2 770,96 millions USD en 2025 et devrait atteindre 5 434,27 millions USD d’ici 2032, avec un TCAC de 10,1 % de 2025 à 2032. La croissance est stimulée par le besoin croissant des services publics et des grands consommateurs d’énergie d’automatiser la gestion des charges de pointe et d’améliorer la fiabilité du réseau grâce à des actions de réponse plus rapides et répétables. La numérisation continue des opérations du réseau et le déploiement plus large de contrôles connectés pour les bâtiments et les industries renforcent la participation et améliorent la performance des événements dans les portefeuilles de clients.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché de la réponse à la demande automatisée 2025 |

2 770,96 millions USD |

| Marché de la réponse à la demande automatisée, TCAC |

10,1% |

| Taille du marché de la réponse à la demande automatisée 2032 |

5 434,27 millions USD |

Tendances clés du marché et perspectives

- Le marché était évalué à 2 770,96 millions USD en 2025, reflétant un fort élan d’adoption dans les programmes dirigés par les services publics et activés par les agrégateurs.

- Le marché devrait atteindre 5 434,27 millions USD d’ici 2032, soutenu par des déploiements à grande échelle dans les bases de clients commerciaux et industriels.

- Le marché devrait croître à un TCAC de 10,1 %, indiquant un investissement soutenu dans la flexibilité des charges prêtes à l’automatisation.

- La période de prévision 2025–2032 met en évidence des cycles d’expansion de programme pluriannuels liés à la modernisation du réseau et à l’adoption d’appareils connectés.

- L’année de base 2025 et l’année de prévision 2032 reflètent un horizon de planification aligné sur la planification de la capacité des services publics et les cycles d’approvisionnement en flexibilité de la demande.

Analyse des segments

L’adoption de la réponse à la demande automatisée s’étend à mesure que les services publics et les grands utilisateurs d’énergie passent de la participation manuelle aux événements à l’automatisation qui améliore la prévisibilité, réduit la charge opérationnelle et permet une performance répétable. Les opérateurs de programmes privilégient de plus en plus les flux de travail de bout en bout qui incluent l’intégration des actifs, le déclenchement des événements, les cadres de surveillance et de mesure, en particulier pour les portefeuilles couvrant plusieurs sites. L’économie des déploiements s’améliore lorsque les systèmes de contrôle des bâtiments ou industriels existants peuvent être intégrés avec une complexité de réaménagement minimale, soutenant une mise à l’échelle plus rapide dans les installations commerciales et certaines charges industrielles.

La performance des segments reflète également les différences de contrôlabilité et de tolérance au risque parmi les utilisateurs finaux. Les bâtiments commerciaux offrent souvent une flexibilité à haute fréquence et à faible perturbation grâce à des stratégies de CVC, d’éclairage et de réfrigération, tandis que la participation industrielle dépend des contraintes de processus et des voies de réduction conçues. Les choix de communication et la conception des solutions mettent de plus en plus l’accent sur le déploiement rapide, l’interopérabilité et les contrôles de cybersécurité, les fournisseurs se différenciant par leur capacité d’intégration, leur fiabilité et leur évolutivité à travers des actifs distribués.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus de Type de Solution

Logiciel devrait mener l’adoption car la réponse à la demande automatisée dépend des capacités d’orchestration telles que la planification d’événements, la logique de répartition, la surveillance de portefeuille et les flux de travail de reporting. Les acheteurs privilégient les plateformes pouvant s’intégrer aux outils de comptage, d’opérations de réseau et de contrôles sur site tout en soutenant une intégration évolutive à travers des milliers de points d’extrémité. À mesure que les programmes mûrissent, la différenciation des logiciels se concentre de plus en plus sur l’interopérabilité, l’automatisation basée sur des politiques et la préparation à la vérification des performances. Services se développent parallèlement aux logiciels en raison de la complexité de l’intégration, des besoins d’habilitation des clients et des exigences d’optimisation continue à travers des portefeuilles multi-sites.

Par Aperçus d’Application

Commercial devrait rester le principal domaine d’application car les bâtiments offrent des charges contrôlables pouvant être automatisées avec une perturbation opérationnelle limitée et des contraintes de confort claires. De nombreux sites commerciaux exploitent déjà des systèmes de gestion de bâtiment, ce qui réduit le temps d’intégration et soutient un déploiement plus rapide à travers des chaînes et des portefeuilles. La demande industrielle reste significative là où la flexibilité peut être intégrée dans des charges non critiques, mais l’adoption varie en fonction de la sensibilité des processus et des exigences de conception spécifiques au site. La participation résidentielle croît là où les appareils connectés sont répandus, bien que les résultats dépendent de la pénétration des appareils et de la cohérence de l’engagement des clients.

Par Aperçus de Technologie de Communication

Sans fil devrait dominer car il permet un déploiement rapide à travers des actifs distribués, derrière le compteur, sans recâblage extensif, ce qui le rend bien adapté aux chaînes commerciales et aux portefeuilles géographiquement dispersés. La connectivité sans fil soutient également des modernisations plus rapides et une compatibilité plus large des appareils là où les conditions du site varient. Les priorités d’adoption incluent de plus en plus la posture de cybersécurité, la fiabilité et la résilience du réseau en plus de la vitesse d’installation. Câblé reste important dans les environnements industriels et critiques où la performance déterministe et les réseaux étroitement contrôlés sont préférés.

Par Aperçus d’Utilisateur Final

Les services publics devraient être les principaux utilisateurs finaux car ils conçoivent, acquièrent et exploitent la plupart des programmes de réponse à la demande automatisée et nécessitent une visibilité et un contrôle au niveau du portefeuille. Les services publics influencent également les exigences d’intégration avec les systèmes de comptage, de règlement et d’opérations de réseau, influençant la sélection des solutions et la différenciation des fournisseurs. L’adoption dans le secteur manufacturier augmente là où l’exposition aux coûts énergétiques est élevée et où les sites peuvent mettre en œuvre une flexibilité structurée sans impacter les processus de base. La participation dans le secteur de la santé tend à se concentrer sur les charges non cliniques et à privilégier la sécurité, la redondance et des contraintes opérationnelles strictes.

Facteurs de Croissance du Marché de la Réponse à la Demande Automatisée

Besoins de fiabilité du réseau et gestion des charges de pointe

Les services publics font face à des marges de capacité plus serrées et à des événements de pointe plus fréquents, augmentant la valeur de la flexibilité de la charge fiable. La réponse à la demande automatisée aide à convertir une réponse volontaire et manuelle en une exécution d’événements répétable avec moins de friction opérationnelle. À mesure que la gestion des pointes devient un outil de planification plutôt qu’une action ponctuelle, les propriétaires de programmes privilégient l’automatisation pouvant s’étendre à des milliers de points d’extrémité. Ce facteur est le plus fort là où les services publics nécessitent une performance constante et une réponse de répartition plus rapide pendant les conditions de réseau contraintes.

Expansion des appareils connectés et des contrôles de bâtiments/industriels

Le déploiement plus large de thermostats intelligents, de systèmes de gestion de bâtiments et de couches de contrôle industriel améliore la base adressable pour la réponse automatisée. Lorsque des systèmes de contrôle existent déjà, l’ADR peut être mise en œuvre avec moins de rénovations, accélérant le déploiement du programme et améliorant l’économie de la participation. Les contrôles connectés permettent également des stratégies plus granulaires telles que la réduction progressive, les ajustements de consigne et la logique de récupération automatisée. Cela augmente la réduction de charge réalisable sans perturber de manière significative le confort des occupants ou les processus critiques.

- Par exemple, Enel X a rapporté que l’installation de stockage frigorifique d’Oxford de Lineage en Australie a doublé sa capacité de stockage frigorifique tout en maintenant une consommation d’électricité de 37 GWh par an, et le site peut réduire la demande jusqu’à 3 250 kW pendant deux heures lors des périodes de forte demande sans affecter les opérations ou la qualité des produits.

Volatilité croissante des coûts énergétiques et optimisation des coûts opérationnels

Les grands utilisateurs commerciaux et industriels recherchent de plus en plus des outils qui réduisent les frais de demande de pointe et améliorent la productivité énergétique. Les programmes automatisés réduisent le besoin d’intervention manuelle, diminuant la charge de travail et améliorant la cohérence à travers les opérations multi-sites. Les participants bénéficient également d’une meilleure visibilité sur la performance des événements et le suivi des bases de référence, ce qui soutient la gouvernance énergétique interne. Le récit de retour sur investissement qui en résulte renforce l’adoption, en particulier parmi les clients gérant plusieurs installations ou des opérations à forte intensité énergétique.

- Par exemple, Enel X a documenté que l’usine de Kimberly-Clark à Huntsville en Ontario, une installation de 7 MW, a pu réduire de 5,3 MW lors d’une répartition de 4 heures, permettant à l’usine d’aligner la réponse à la demande avec la maintenance planifiée au lieu de se fier uniquement à des décisions d’arrêt manuelles.

Soutien politique et investissement des services publics dans la flexibilité côté demande

De nombreux marchés de l’énergie renforcent les mécanismes qui encouragent la participation côté demande pour soutenir l’équilibrage du système et différer les mises à niveau des infrastructures. Les services publics financent de plus en plus ou cofinancent des technologies habilitantes pour améliorer l’inscription et la performance, ce qui accélère l’adoption de solutions prêtes pour l’automatisation. À mesure que la flexibilité côté demande devient partie intégrante des agendas plus larges de modernisation du réseau, l’ADR bénéficie des priorités d’intégration à travers la mesure, les opérations de distribution et les programmes clients. Ce facteur soutient également les cycles d’approvisionnement de plateformes à plus long terme qui favorisent les écosystèmes de logiciels et de services évolutifs.

Défis du marché de la réponse à la demande automatisée

Les programmes de réponse à la demande automatisée font face à une complexité d’intégration à travers des sites, dispositifs et protocoles hétérogènes, ce qui peut ralentir les délais de déploiement. Les clients utilisent souvent des générations d’équipements mixtes, et obtenir un comportement de contrôle cohérent nécessite une ingénierie et des tests spécifiques au site. Les exigences en matière de cybersécurité et de gouvernance des données ajoutent des frictions supplémentaires, en particulier lorsque la gestion à distance touche des systèmes opérationnels critiques. Ces facteurs augmentent le coût de mise en œuvre et peuvent retarder l’expansion au-delà des premiers pilotes.

L’assurance de performance reste un autre défi car les résultats dépendent de la méthodologie de référence, de la réactivité des dispositifs et des contraintes opérationnelles des clients lors des événements. Les participants industriels et du secteur de la santé imposent souvent des limites strictes sur ce qui peut être réduit, diminuant la profondeur de flexibilité et nécessitant une logique d’automatisation minutieuse. Les pratiques de mesure et de vérification peuvent varier selon le programme, créant des différends sur la valeur livrée et les résultats de règlement. À mesure que les portefeuilles s’agrandissent, maintenir une qualité de réponse cohérente à travers des milliers de points d’extrémité devient un fardeau opérationnel continu.

- Par exemple, EnergyHub a rapporté qu’il est devenu le premier fournisseur de DERMS à dépasser 1 million de ressources énergétiques distribuées sous gestion, ces ressources fournissant 1,35 GW de flexibilité.

Tendances et opportunités du marché de la réponse à la demande automatisée

Une tendance clé est le passage à une orchestration basée sur des portefeuilles à travers plusieurs types d’actifs, où l’ADR est coordonné aux côtés des contrôles de bâtiment, des ressources énergétiques distribuées et des charges flexibles émergentes. Les opérateurs de programmes standardisent les processus d’intégration et de gestion pour réduire le temps de configuration par site et améliorer l’évolutivité. Cette tendance crée des opportunités pour les plateformes qui simplifient l’enregistrement des dispositifs, automatisent les stratégies de contrôle et offrent une forte visibilité de surveillance. Les fournisseurs capables de démontrer une performance reproductible à travers de grandes flottes sont mieux positionnés pour des déploiements à l’échelle des services publics.

- Par exemple, AutoGrid déclare que sa plateforme gère 8 GW de ressources flexibles à travers plus de 40 clients énergétiques mondiaux, et dans le programme de Tata Power, elle a soutenu une réduction de capacité de pointe de 75 MW au cours des six premiers mois en engageant 55 000 clients résidentiels et 6 000 grands clients commerciaux et industriels.

Une autre tendance est l’accent croissant sur l’expérience client et la simplicité opérationnelle, où l’automatisation doit être facile à adopter et fiable dans les opérations quotidiennes. Les solutions sont de plus en plus conçues pour minimiser les perturbations grâce à des garde-fous de confort/processus configurables et des stratégies de récupération d’événements plus intelligentes. Cela ouvre des opportunités dans les chaînes commerciales, les détaillants multi-sites et les portefeuilles immobiliers gérés qui valorisent les modèles de déploiement standardisés. La prestation axée sur le service et le soutien à l’optimisation à long terme deviennent plus importants à mesure que les propriétaires de programmes recherchent une performance soutenue plutôt qu’une installation unique.

Aperçus Régionaux

Amérique du Nord

L’Amérique du Nord est en tête avec une part estimée à 38,2 % en 2025 grâce à des structures de programmes de réponse à la demande bien établies, une pénétration plus élevée des infrastructures de réseau et du côté client, et des modèles de participation commerciale et industrielle matures. Les services publics et les agrégateurs de cette région mettent généralement l’accent sur l’automatisation évolutive, l’intégration standardisée et la fiabilité opérationnelle, ce qui soutient l’exécution répétée d’événements à travers de grands portefeuilles. Les bâtiments commerciaux restent une base de déploiement principale car l’automatisation peut être mise en œuvre via les contrôles de bâtiment existants et la gestion centralisée des installations. L’écosystème des fournisseurs de la région et la capacité d’intégration soutiennent également un retour sur investissement plus rapide pour les déploiements dirigés par les services publics.

Europe

L’Europe représentait une part estimée à 22,7 % en 2025, soutenue par de forts agendas de décarbonisation et un accent croissant sur la flexibilité à mesure que la pénétration des énergies renouvelables augmente dans les systèmes électriques. L’adoption progresse souvent à travers des cadres spécifiques au marché, avec une mise en œuvre façonnée par la conception des programmes au niveau des pays, les structures réglementaires et les exigences des opérateurs de réseau. La participation à la réponse à la demande est renforcée là où le parc immobilier commercial et les clusters industriels peuvent offrir une flexibilité prévisible sans compromettre la continuité opérationnelle. Les considérations d’interopérabilité et de cybersécurité restent centrales à mesure que les services publics intègrent l’automatisation dans des stratégies plus larges de réseaux intelligents et de flexibilité.

Asie-Pacifique

L’Asie-Pacifique a capturé une part estimée à 27,1 % en 2025, motivée par une croissance rapide de la charge dans les centres urbains, l’expansion des infrastructures commerciales et le stress du réseau qui augmente la valeur de la gestion des pics et de la flexibilité automatisée. L’adoption est généralement inégale entre les pays, avec une adoption plus rapide dans les marchés faisant progresser les déploiements de réseaux intelligents et l’automatisation connectée des bâtiments et des industries. Les grands portefeuilles commerciaux et les industries à forte consommation d’énergie offrent des cas d’utilisation évolutifs où les barrières à l’intégration peuvent être gérées grâce à des modèles de déploiement standardisés. À mesure que les services publics et les régulateurs étendent les programmes de flexibilité, les fournisseurs de solutions bénéficient d’une demande accrue pour les plateformes d’orchestration et la connectivité évolutive des appareils.

Amérique Latine

L’Amérique Latine représentait une part estimée à 7,4 % en 2025, avec une adoption généralement dirigée par des programmes et des projets et un élan plus fort là où la modernisation et la fiabilité du réseau encouragent la flexibilité du côté de la demande. La participation commerciale et industrielle peut être significative dans certains marchés, mais l’échelle dépend de la clarté des politiques, des cycles d’investissement des services publics et du déploiement des infrastructures facilitatrices. Les solutions qui minimisent la complexité des réaménagements et offrent des économies opérationnelles claires ont tendance à gagner du terrain plus rapidement. Les partenariats et les modèles axés sur les services peuvent être importants pour accélérer l’intégration et améliorer les résultats de performance dans les déploiements multi-sites.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part estimée à 4,6% en 2025 et reste un marché émergent, avec une adoption centrée sur des initiatives de modernisation, de grands utilisateurs commerciaux et des programmes d’efficacité ciblés. Les cas d’utilisation de la réponse à la demande privilégient souvent la fiabilité, la gestion des pics et la résilience opérationnelle, en particulier pour les installations à forte charge et les développements urbains en forte croissance. Le déploiement nécessite généralement une planification d’intégration minutieuse, des contrôles de cybersécurité et des sauvegardes opérationnelles, surtout dans les installations critiques. La croissance devrait se concentrer sur les marchés avec des feuilles de route de numérisation dirigées par des services publics solides et une infrastructure commerciale en expansion.

Paysage Concurrentiel

La concurrence est façonnée par la capacité à fournir une exécution automatisée d’événements fiable à grande échelle, à s’intégrer aux systèmes des services publics et aux contrôles côté client, et à soutenir les exigences de mesure et de rapport à travers des portefeuilles diversifiés. Les fournisseurs se différencient par l’interopérabilité des plateformes, le support des appareils et des protocoles, la posture de cybersécurité, et les services qui réduisent les frictions de déploiement. À mesure que les programmes s’étendent au-delà des pilotes, les acheteurs privilégient de plus en plus les solutions qui simplifient l’intégration, standardisent les flux de travail, et offrent des performances cohérentes à travers plusieurs segments de clients et types de sites.

Itron Inc. est positionnée autour de l’activation en bordure de réseau où la valeur de l’automatisation augmente lorsque les services publics peuvent coordonner la flexibilité côté client avec des opérations de distribution plus larges. L’approche de l’entreprise s’aligne généralement avec les priorités d’approvisionnement des services publics qui mettent l’accent sur la préparation à l’intégration, la visibilité opérationnelle, et l’évolutivité à travers de vastes empreintes de points d’extrémité. À mesure que la réponse à la demande automatisée s’étend, la capacité à connecter la mesure, les opérations du réseau, et les contrôles côté client devient un différenciateur pratique pour les déploiements des services publics. Ce positionnement soutient les déploiements qui nécessitent une intégration standardisée et des performances répétables à travers des portefeuilles de clients hétérogènes.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives, et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Tata Power s’est associé à AutoGrid pour étendre la gestion intelligente de l’énergie activée par l’IA en Inde, et l’annonce a indiqué que le nouveau programme de Tata Power basé sur la plateforme AutoGrid Flex ajouterait également une couche de réponse à la demande automatisée soutenue par sa plateforme de prise intelligente EZ Home.

- En décembre 2025, EnergyHub a acquis l’activité de réponse à la demande de Resideo’s Grid Services, une initiative visant à étendre la capacité d’EnergyHub à aider les services publics à gérer les appareils connectés tels que les thermostats, les véhicules électriques et les batteries via une plateforme DERMS unique en périphérie du réseau.

- En juillet 2025, Constellation et GridBeyond ont lancé un programme de réponse à la demande alimenté par l’IA dans PJM, utilisant la plateforme d’analytique prédictive de GridBeyond pour aider les clients commerciaux à réduire leur consommation d’électricité pendant les périodes de pointe, à réduire les coûts et à améliorer la flexibilité du réseau.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 2,770.96 millions |

| Prévision des revenus en 2032 |

USD 5,434.27 millions |

| Taux de croissance (CAGR) |

10.1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Type de Solution : Matériel, Logiciel, Services;

Par Application : Résidentiel, Commercial, Industriel;

Par Technologie de Communication : Filaire, Sans Fil;

Par Utilisateur Final : Services publics, Commerce de détail, Fabrication, Santé, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Nombre de Pages |

330 |

Segmentation

Par Type de Solution

- Matériel

- Logiciel

- Services

Par Application

- Résidentiel

- Commercial

- Industriel

Par Technologie de Communication

Par Utilisateur Final

- Services publics

- Commerce de détail

- Fabrication

- Santé

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique