Aperçu du marché

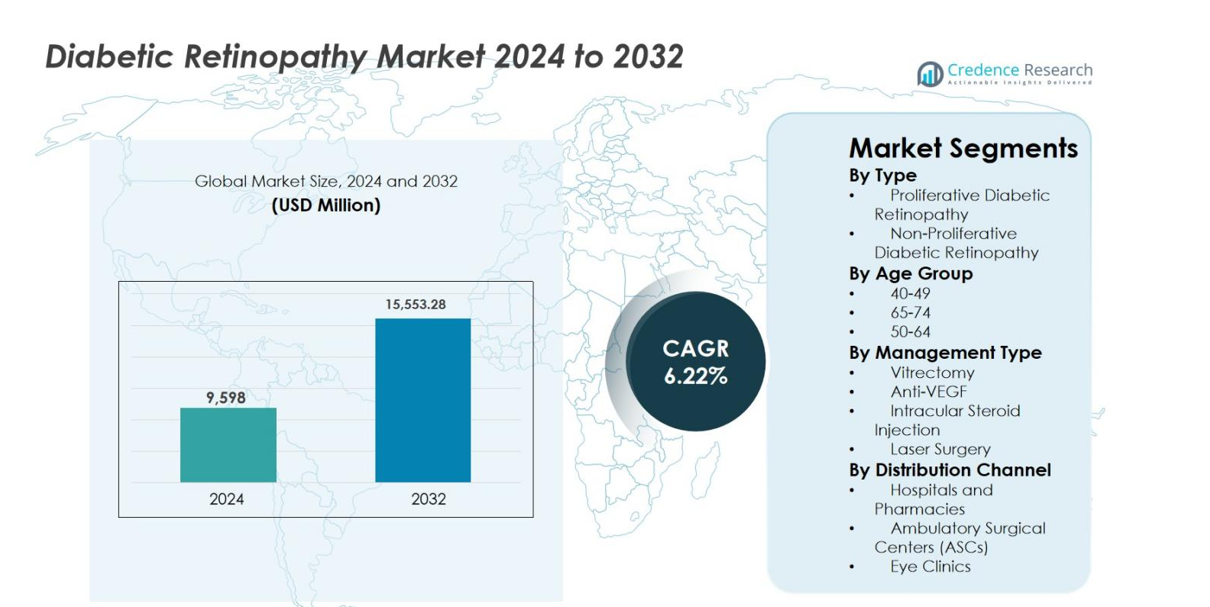

La taille du marché de la rétinopathie diabétique était évaluée à 9 598 millions USD en 2024 et devrait atteindre 15 553,28 millions USD d’ici 2032, avec un TCAC de 6,22 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Rétinopathie Diabétique 2024 |

9 598 millions USD |

| Rétinopathie Diabétique, TCAC |

6,22% |

| Taille du Marché de la Rétinopathie Diabétique 2032 |

15 553,28 millions USD |

Le marché de la rétinopathie diabétique est stimulé par la forte présence d’entreprises pharmaceutiques et biotechnologiques établies axées sur la gestion des maladies rétiniennes, y compris Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides et Kowa Company Ltd. Ces acteurs mettent l’accent sur l’innovation dans les thérapies anti-VEGF, les systèmes de délivrance de médicaments à libération prolongée et les nouveaux produits biologiques pour améliorer la durabilité des traitements et les résultats pour les patients. L’Amérique du Nord domine le marché de la rétinopathie diabétique avec une part de marché exacte de 38,2 %, soutenue par une infrastructure de santé avancée, des taux de dépistage élevés et des politiques de remboursement favorables. L’Europe suit avec une part de 27,6 %, portée par de solides programmes de santé publique, tandis que l’Asie-Pacifique détient une part de 23,4 %, soutenue par une grande population diabétique et un accès croissant aux soins ophtalmiques.

Aperçus du marché

- La taille du marché de la rétinopathie diabétique était évaluée à 9 598 millions USD en 2024 et devrait atteindre 15 553,28 millions USD d’ici 2032, avec un TCAC de 6,22 %, soutenue par la prévalence croissante du diabète et la demande croissante de thérapies préservant la vision.

- La croissance du marché est principalement stimulée par l’expansion de la population mondiale diabétique, la durée plus longue de la maladie et des taux de dépistage plus élevés, ce qui augmente les volumes de diagnostic et de traitement, en particulier pour la rétinopathie diabétique non proliférante à un stade précoce.

- Une tendance clé du marché est la forte adoption de la thérapie anti-VEGF, qui domine les types de gestion avec environ 52,4 % de part, grâce à une efficacité clinique prouvée, un remboursement favorable et une préférence généralisée des médecins.

- L’activité concurrentielle se concentre sur l’innovation dans les injectables à action prolongée, les implants à libération prolongée et l’expansion du pipeline, alors que les principaux acteurs renforcent leurs portefeuilles en ophtalmologie et poursuivent la différenciation grâce à une durabilité améliorée des traitements.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38,2 %, suivie de l’Europe à 27,6 % et de l’Asie-Pacifique à 23,4 %, tandis que la rétinopathie diabétique non proliférante reste le segment de maladie dominant avec environ 64,8 % de part en raison de sa prévalence plus élevée et d’un diagnostic précoce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par Type

Le marché de la rétinopathie diabétique par type de maladie est dominé par la rétinopathie diabétique non proliférante (RDNP), qui représentait 64,8 % de part de marché en 2024. La domination de la RDNP est due à sa prévalence plus élevée chez les patients diabétiques en phase précoce et intermédiaire et à l’augmentation des taux de dépistage qui permettent un diagnostic plus précoce. Les programmes de sensibilisation croissants, les examens de fond d’œil de routine et l’augmentation de la population diabétique mondiale soutiennent la demande de gestion de la RDNP. La rétinopathie diabétique proliférante (RDP) représente un segment plus petit mais critique, motivé par la gravité avancée de la maladie et les besoins d’intervention plus élevés, en particulier chez les patients atteints de diabète de longue date mal contrôlé.

- Par exemple, l’Eylea (aflibercept) de Regeneron a démontré une amélioration soutenue du score de sévérité de la RD ≥2 étapes chez les patients RDNP dans le protocole W du réseau DRCR Retina, renforçant l’intervention pharmacologique précoce avant la progression vers la RDP.

Par groupe d’âge

Le groupe d’âge 50-64 ans a dominé le marché de la rétinopathie diabétique avec une part de 38,6 % en 2024, soutenu par une incidence élevée de diabète de type 2 et une durée de maladie plus longue. Ce groupe montre une susceptibilité accrue aux complications microvasculaires en raison de l’exposition glycémique cumulative et des facteurs de risque liés au mode de vie. La surveillance ophtalmique régulière et l’intervention thérapeutique précoce entraînent des taux de diagnostic et de traitement plus élevés. Le segment 65-74 ans suit de près, entraîné par le vieillissement des populations, tandis que le groupe 40-49 ans bénéficie des initiatives croissantes de dépistage préventif et d’identification précoce de la maladie.

- Par exemple, les données du rapport national sur les statistiques du diabète du CDC (2023) montrent que les adultes âgés de 45 à 64 ans représentent l’un des taux de prévalence du diabète diagnostiqué les plus élevés aux États-Unis, augmentant directement les volumes de dépistage rétinien de routine dans cette tranche d’âge.

Par type de gestion

Le marché de la rétinopathie diabétique par type de gestion est dominé par la thérapie anti-VEGF, détenant 52,4 % de part de marché en 2024. Ce leadership est motivé par une forte efficacité clinique dans la réduction de l’œdème maculaire, l’amélioration des résultats visuels et le retard de la progression de la maladie. Une couverture de remboursement favorable, l’adoption répétée du traitement et la préférence des médecins renforcent encore la domination. La chirurgie au laser reste largement utilisée dans les cas avancés en raison de sa durabilité et de son rapport coût-efficacité, tandis que la vitrectomie et les injections intravitréennes de stéroïdes soutiennent les cas complexes ou réfractaires, contribuant à une demande de traitement diversifiée.

Principaux moteurs de croissance

Prévalence mondiale croissante du diabète

L’augmentation de la charge mondiale du diabète reste le principal moteur de croissance du marché de la rétinopathie diabétique. Les modes de vie sédentaires, les habitudes alimentaires malsaines et l’augmentation des taux d’obésité continuent d’accélérer l’incidence du diabète de type 1 et de type 2 dans les économies développées et émergentes. Une espérance de vie plus longue chez les patients diabétiques augmente l’exposition cumulative à l’hyperglycémie, augmentant considérablement le risque de complications rétiniennes. En conséquence, les systèmes de santé constatent une augmentation du nombre de patients nécessitant un dépistage rétinien régulier, une surveillance et un traitement. Cette population diabétique en expansion stimule directement la demande soutenue de services de diagnostic, de thérapies pharmacologiques et de procédures interventionnelles.

- Par exemple, l’Organisation mondiale de la santé (OMS) souligne que la durée prolongée du diabète est un facteur de risque majeur pour la rétinopathie, notant que plus d’un tiers des personnes atteintes de diabète développent une forme de rétinopathie diabétique au cours de leur vie.

Progrès dans les technologies thérapeutiques

Une innovation continue dans les approches thérapeutiques soutient fortement la croissance du marché de la rétinopathie diabétique. Le développement d’agents anti-VEGF avancés, d’implants intravitréens à libération prolongée et de stratégies de traitement combinées a considérablement amélioré les résultats cliniques et la conformité des patients. Ces thérapies permettent un meilleur contrôle de la maladie, une réduction de la fréquence des injections et une préservation améliorée de l’acuité visuelle. La confiance croissante des médecins dans les protocoles de traitement fondés sur des preuves et l’élargissement de la couverture de remboursement accélèrent encore l’adoption. Les progrès technologiques dans la formulation des médicaments et les systèmes de délivrance améliorent la précision du traitement, rendant les thérapies avancées plus accessibles à des populations de patients diversifiées.

- Par exemple, l’Ozurdex d’AbbVie (implant intravitréen de dexaméthasone) offre une libération soutenue de corticostéroïdes pendant jusqu’à six mois, réduisant le fardeau du traitement chez certains patients atteints de rétinopathie diabétique et d’œdème maculaire diabétique et soutenant une adoption plus large des systèmes de délivrance à action prolongée.

Expansion des programmes de dépistage et de diagnostic précoce

L’accent croissant mis sur le diagnostic précoce et les soins oculaires préventifs agit comme un catalyseur majeur de croissance pour le marché de la rétinopathie diabétique. Les initiatives de santé publique menées par le gouvernement, les examens oculaires annuels poussés par les assurances et les programmes de bien-être parrainés par les employeurs encouragent le dépistage rétinien de routine chez les patients diabétiques. Un meilleur accès aux soins ophtalmiques dans les régions urbaines et semi-urbaines permet une détection à un stade précoce, en particulier de la rétinopathie diabétique non proliférante. Le diagnostic précoce augmente les taux d’initiation du traitement et la gestion à long terme de la maladie, réduisant les complications menaçant la vision tout en élargissant progressivement la base de patients traités dans le monde entier.

Tendances clés & Opportunités

Adoption de l’imagerie rétinienne et du diagnostic assistés par IA

Les solutions d’imagerie rétinienne pilotées par l’intelligence artificielle transforment le marché de la rétinopathie diabétique en permettant une détection de la maladie plus rapide, plus précise et évolutive. Les algorithmes d’IA intégrés à la photographie du fond d’œil et à la tomographie par cohérence optique soutiennent le dépistage automatisé, en particulier dans les soins primaires et les environnements éloignés. Ces technologies réduisent le fardeau diagnostique des spécialistes et améliorent la couverture de dépistage dans les régions mal desservies. Les prestataires de soins de santé adoptent de plus en plus des plateformes assistées par IA pour améliorer la détection précoce et optimiser les flux de travail de référence. Cette tendance crée des opportunités significatives pour les développeurs de technologies, les prestataires de services de diagnostic et les systèmes de santé cherchant des solutions rentables pour gérer les populations diabétiques croissantes.

- Par exemple, le système EyeArt AI d’Eyenuk a obtenu l’autorisation réglementaire dans plusieurs régions après que des études cliniques ont montré une grande précision dans la détection de la rétinopathie diabétique plus que légère, permettant des recommandations automatisées et réduisant la dépendance aux spécialistes dans les flux de travail de dépistage à grand volume.

Passage vers des thérapies à action prolongée et combinées

Le marché connaît un fort déplacement vers des modalités de traitement à action prolongée et des thérapies combinées qui réduisent la fréquence des traitements et améliorent l’adhésion des patients. Les implants intravitréens à libération prolongée, les agents anti-VEGF à durée prolongée et les thérapies ciblant plusieurs voies de la maladie gagnent en popularité. Ces innovations répondent aux défis associés aux injections fréquentes, aux visites en clinique et à la fatigue du traitement. Les preuves cliniques croissantes soutenant l’efficacité et la sécurité durables renforcent l’adoption par les médecins. Cette tendance ouvre de nouvelles opportunités pour les entreprises pharmaceutiques de différencier les produits, prolonger les cycles de vie des traitements et améliorer les résultats pour les patients tout en optimisant l’utilisation des ressources de santé.

- Par exemple, le Vabysmo (faricimab) de Genentech a démontré une efficacité durable avec des intervalles de dosage allant jusqu’à 16 semaines dans les essais de Phase III YOSEMITE et RHINE, reflétant l’acceptation croissante de la thérapie anti-VEGF à action prolongée dans la gestion des maladies rétiniennes diabétiques.

Défis clés

Coûts élevés des traitements et limitations des remboursements

Les coûts élevés des traitements restent un défi majeur sur le marché de la rétinopathie diabétique, en particulier pour les thérapies pharmacologiques avancées. Les injections anti-VEGF, les procédures répétées et la gestion à long terme de la maladie imposent des charges financières importantes aux systèmes de santé et aux patients. Des politiques de remboursement inadéquates dans plusieurs économies émergentes limitent l’accessibilité des traitements, entraînant des interventions retardées et une progression de la maladie. Les contraintes de coûts limitent également l’adoption de thérapies innovantes dans les environnements aux ressources limitées, ralentissant la pénétration globale du marché et créant des disparités dans les résultats des soins aux patients.

Accès limité aux soins ophtalmologiques spécialisés

La disponibilité limitée d’ophtalmologistes formés et d’installations de soins rétiniens avancés pose un défi critique, en particulier dans les régions rurales et à faible revenu. Les longs délais d’attente, la répartition inégale des spécialistes et les infrastructures inadéquates entravent le diagnostic et le traitement en temps opportun. Ces lacunes d’accès contribuent à un sous-diagnostic et à une présentation tardive de la rétinopathie diabétique. Malgré les efforts croissants de dépistage, le manque de suivi des soins et de capacité de traitement limite la gestion efficace de la maladie, impactant les résultats pour les patients et modérant le potentiel de croissance du marché dans les géographies mal desservies.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la rétinopathie diabétique avec environ 38,2 % de part de marché en 2024, soutenue par une forte prévalence du diabète, des niveaux de sensibilisation élevés et une infrastructure de santé avancée. L’adoption généralisée du dépistage rétinien de routine, le diagnostic précoce et une forte pénétration des traitements pour les thérapies anti-VEGF stimulent le leadership régional. Des cadres de remboursement favorables, une forte présence des principales entreprises pharmaceutiques et une adoption rapide des thérapies innovantes soutiennent également la croissance. Les États-Unis restent le principal contributeur en raison de grandes populations diabétiques et de l’adoption précoce des diagnostics assistés par l’IA, tandis que le Canada bénéficie de l’expansion des initiatives de dépistage de la santé publique.

Europe

L’Europe représentait environ 27,6% de part de marché en 2024, soutenue par des systèmes de santé bien établis et une incidence croissante du diabète parmi les populations vieillissantes. Des programmes de dépistage dirigés par le gouvernement et des directives de traitement standardisées soutiennent la détection précoce et la gestion cohérente de la maladie. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie dominent la demande régionale en raison de taux de diagnostic élevés et de l’accès à des soins ophtalmiques avancés. L’adoption croissante de thérapies à action prolongée et les investissements croissants dans les solutions de santé numérique renforcent encore la croissance du marché, tandis que les programmes de sensibilisation en expansion continuent d’améliorer l’initiation du traitement à travers l’Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique détenait environ 23,4% de part de marché en 2024 et représente la région à la croissance la plus rapide sur le marché de la rétinopathie diabétique. La croissance rapide est alimentée par une population diabétique large et en expansion, un accès amélioré aux soins de santé et une sensibilisation accrue aux complications oculaires diabétiques. La Chine et l’Inde dominent la demande régionale en raison de l’urbanisation croissante, des changements de mode de vie et des initiatives de dépistage soutenues par le gouvernement. L’expansion des infrastructures de santé privées et l’adoption croissante de thérapies anti-VEGF rentables soutiennent également la croissance. Des investissements accrus dans la téléophtalmologie et les plateformes de dépistage basées sur l’IA améliorent le diagnostic précoce dans les zones mal desservies.

Amérique latine

L’Amérique latine a capturé environ 6,4% de part de marché en 2024, soutenue par la prévalence croissante du diabète et l’amélioration de l’accès aux soins ophtalmiques. Des pays comme le Brésil, le Mexique et l’Argentine stimulent la demande régionale en raison de la couverture de santé en expansion et de la sensibilisation croissante aux maladies oculaires diabétiques. L’adoption progressive de thérapies avancées, soutenue par des partenariats public-privé, améliore la disponibilité des traitements. Cependant, l’accès inégal aux soins spécialisés et les limitations de remboursement continuent d’affecter la pénétration du marché. Les investissements continus dans les programmes de dépistage et les infrastructures de santé devraient renforcer la croissance à long terme du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4,4% de part de marché en 2024, soutenue par l’augmentation de l’incidence du diabète et l’amélioration des investissements dans la santé. Les pays du Golfe dominent la demande régionale en raison d’un meilleur accès aux services ophtalmiques avancés et de dépenses de santé plus élevées. En revanche, certaines parties de l’Afrique font face à des défis liés à l’accès limité au dépistage et à la disponibilité de spécialistes. L’augmentation des initiatives gouvernementales, des programmes de santé internationaux et des solutions de dépistage mobile soutiennent la détection précoce. L’expansion progressive des infrastructures de santé et des campagnes de sensibilisation devrait améliorer les taux de diagnostic et de traitement dans toute la région.

Segmentation du marché

Par type

- Rétinopathie diabétique proliférante

- Rétinopathie diabétique non proliférante

Par groupe d’âge

Par type de gestion

- Vitrectomie

- Anti-VEGF

- Injection de stéroïdes intraoculaires

- Chirurgie au laser

Par canal de distribution

- Hôpitaux et pharmacies

- Centres de chirurgie ambulatoire (ASC)

- Cliniques ophtalmiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la rétinopathie diabétique présente un paysage concurrentiel modérément consolidé, caractérisé par la présence de sociétés pharmaceutiques établies et de sociétés biotechnologiques émergentes axées sur la gestion des maladies rétiniennes. Des acteurs clés tels que Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., et Alimera Sciences maintiennent des positions solides grâce à de vastes portefeuilles en ophtalmologie, des pipelines cliniques robustes et des réseaux de distribution mondiaux établis. Ces entreprises mettent l’accent sur l’innovation dans les thérapies anti-VEGF, les systèmes de délivrance de médicaments à libération prolongée et les produits biologiques de nouvelle génération pour améliorer la durabilité des traitements et l’adhésion des patients. Les plus petits acteurs, y compris Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides, et Kowa Company Ltd., se concentrent sur des mécanismes d’action novateurs, des thérapies géniques et des formulations différenciées ciblant des besoins cliniques non satisfaits. Les initiatives stratégiques telles que les lancements de produits, l’expansion des essais cliniques, les partenariats et l’expansion géographique des marchés restent centrales pour le positionnement concurrentiel, alors que les entreprises cherchent à renforcer l’efficacité thérapeutique, à prolonger les cycles de vie des produits et à capter la demande croissante alimentée par l’augmentation des populations diabétiques dans le monde entier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Développements Récents

- En août 2025, Topcon Healthcare a finalisé l’acquisition d’Intelligent Retinal Imaging Systems pour améliorer les soins connectés dans les services de soins primaires et oculaires, soutenant les efforts de dépistage de la rétinopathie diabétique.

- En juin 2025, Avant Technologies, Inc. et son partenaire en coentreprise Ainnova Tech, Inc. ont commencé les dépistages de la rétinopathie diabétique en utilisant sa plateforme Vision AI basée sur l’IA en collaboration avec le réseau de pharmacies de Grupo Dökka en Amérique centrale.

- En mai 2025, Genentech de Roche a annoncé que la FDA des États-Unis a approuvé Susvimo® (injection de ranibizumab) 100 mg/mL pour le traitement de la rétinopathie diabétique, marquant le premier traitement à délivrance continue nécessitant seulement un remplissage tous les neuf mois.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Groupe d’Âge, Type de Gestion Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché de la rétinopathie diabétique continuera de s’étendre régulièrement, soutenu par la croissance de la population diabétique mondiale et la durée plus longue de la maladie.

- Le diagnostic précoce et le dépistage préventif seront davantage mis en avant, augmentant l’initiation du traitement aux stades non prolifératifs.

- L’adoption de l’imagerie rétinienne assistée par IA accélérera le dépistage à grande échelle et améliorera l’efficacité diagnostique dans les soins primaires.

- Les thérapies anti-VEGF resteront la pierre angulaire du traitement, tandis que les agents de nouvelle génération amélioreront la durabilité et la conformité des patients.

- Les systèmes de délivrance de médicaments à action prolongée réduiront la fréquence des traitements et amélioreront l’adhésion des patients.

- Les thérapies combinées ciblant plusieurs voies de la maladie gagneront une plus large acceptation clinique.

- La téléophtalmologie étendra l’accès aux soins rétiniens dans les régions mal desservies et éloignées.

- Les investissements croissants dans les soins de santé dans les économies émergentes amélioreront l’accessibilité des traitements et l’infrastructure.

- Le soutien réglementaire et les mises à jour des lignes directrices encourageront une gestion standardisée et une intervention précoce.

- Les collaborations stratégiques et l’expansion des pipelines s’intensifieront à mesure que les entreprises chercheront à se différencier par l’innovation.