Aperçu du marché :

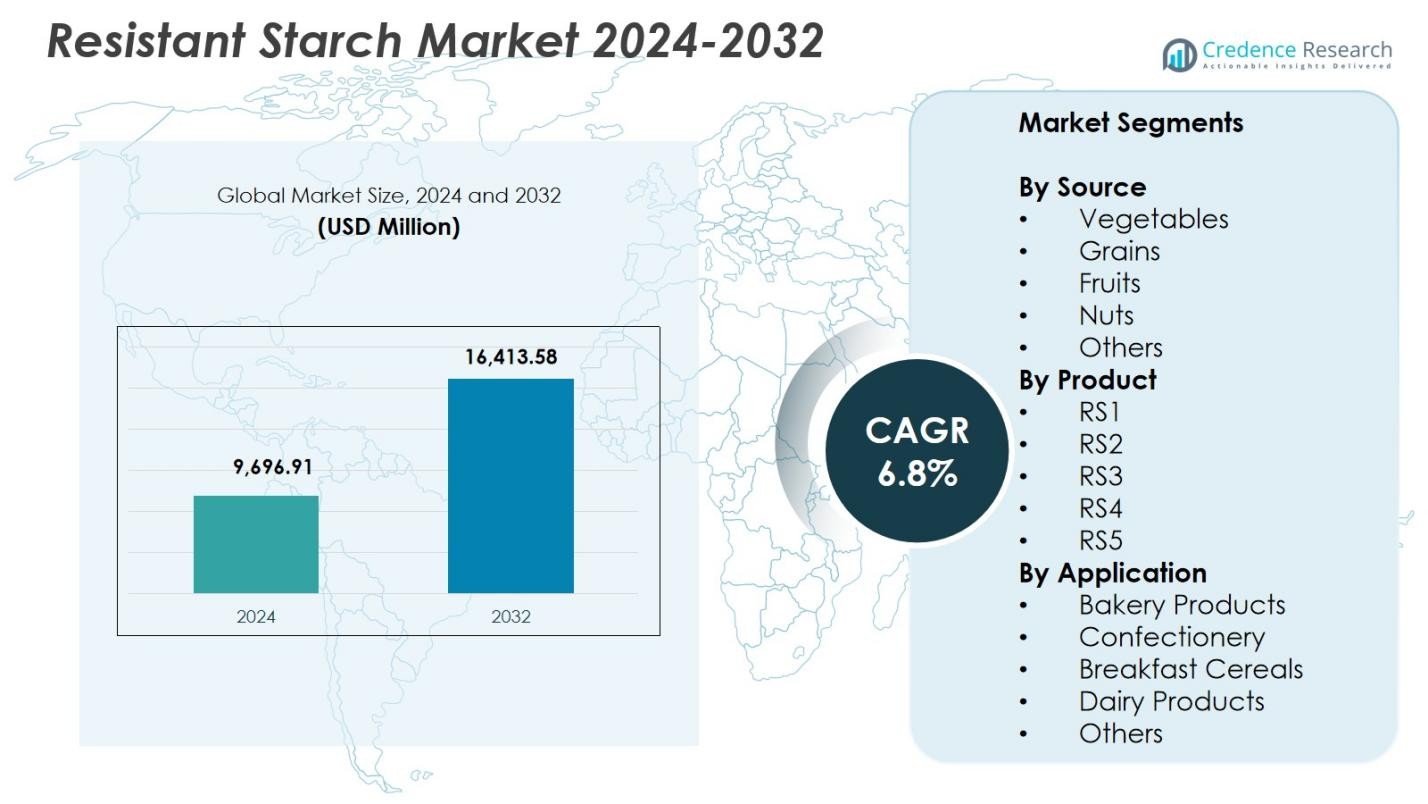

La taille du marché de l’amidon résistant était évaluée à 9 696,91 millions USD en 2024 et devrait atteindre 16 413,58 millions USD d’ici 2032, avec un TCAC de 6,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des capsules de résine 2024 |

USD 9 696,91 Millions |

| Marché des capsules de résine, TCAC |

6,8% |

| Taille du marché des capsules de résine 2032 |

USD 16 413,58 Millions |

Le marché de l’amidon résistant se caractérise par une forte participation de grands acteurs tels que Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Sheekharr Starch Private Limited, Xian Kono Chem, et Gut Garden, chacun se concentrant sur l’expansion de leurs portefeuilles d’ingrédients fonctionnels et l’avancement des technologies de traitement de l’amidon. Ces entreprises mettent l’accent sur des formulations de haute pureté, des solutions à étiquette propre et une polyvalence d’application dans les produits de boulangerie, céréales, produits laitiers et nutrition. Régionalement, l’Amérique du Nord a dominé le marché de l’amidon résistant avec une part de 38,4 % en 2024, stimulée par une forte demande des consommateurs pour des ingrédients favorisant la santé digestive et des pipelines d’innovation solides dans les industries alimentaires et nutraceutiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de l’amidon résistant a atteint 9 696,91 millions USD en 2024 et croîtra à un TCAC de 8 % jusqu’en 2032.

- Une forte demande pour la santé digestive et la nutrition à étiquette propre stimule le marché de l’amidon résistant, les légumes étant la source principale avec une part de 6 % et le RS2 dominant le segment des produits avec une part de 37,8 %.

- Une tendance clé façonnant le marché de l’amidon résistant est l’adoption croissante dans les formulations alimentaires à faible indice glycémique, de gestion du poids et prébiotiques dans les applications de boulangerie, céréales et produits laitiers, la boulangerie détenant une part de 3 % en 2024.

- Les principaux acteurs, y compris Cargill, Roquette Frères, SunOpta et AGRANA, se concentrent sur l’expansion des portefeuilles d’ingrédients fonctionnels et l’amélioration des technologies de traitement pour renforcer leur présence sur le marché.

- L’Amérique du Nord a dominé le marché de l’amidon résistant avec une part de 4 %, suivie par l’Europe à 27,6 % et l’Asie-Pacifique à 23,9 %, soutenue par des écosystèmes d’innovation alimentaire solides et une préférence croissante des consommateurs pour des produits enrichis en fibres et axés sur la santé intestinale.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par source :

Le segment des légumes a dominé le marché de l’amidon résistant avec une part de 34,6 % en 2024, grâce à la forte teneur en amidon naturel d’ingrédients tels que les pommes de terre, les légumineuses et les bananes vertes, largement utilisés dans les aliments fonctionnels et les compléments alimentaires. La demande continue d’augmenter à mesure que les fabricants intègrent de plus en plus l’amidon résistant dérivé des légumes pour améliorer la teneur en fibres, le contrôle glycémique et les bienfaits digestifs. Le positionnement clean-label et la forte préférence des consommateurs pour les additifs nutritionnels d’origine végétale renforcent encore ce segment. L’innovation continue dans les technologies d’extraction soutient également une plus grande utilisation des sources végétales, renforçant son leadership sur le marché.

- Par exemple, Ingredion propose des amidons résistants NOVELOSE, y compris des options à base de pomme de terre aux côtés de variantes de tapioca et de blé, permettant aux fabricants d’augmenter la teneur en fibres avec des effets minimes sur le goût, la couleur ou la texture dans les produits de boulangerie et les snacks.

Par produit :

RS2 a dominé le segment des produits avec une part de 37,8 % en 2024, soutenue par sa disponibilité abondante dans les pommes de terre crues, le maïs riche en amylose et les bananes vertes, ainsi que par ses avantages physiologiques supérieurs liés à la santé digestive et à l’absorption lente des glucides. Sa stabilité thermique et son adéquation pour l’incorporation dans les snacks, céréales et formulations de boulangerie encouragent une adoption généralisée dans les industries alimentaires et nutritionnelles. Les fabricants privilégient RS2 en raison de son efficacité prouvée dans le soutien à la gestion du poids et la réduction de la réponse glycémique, stimulant son utilisation dans les aliments fonctionnels. La demande croissante des consommateurs pour des formulations riches en fibres continue de renforcer la domination de RS2 dans le paysage des produits.

- Par exemple, la farine de banane verte NuBana N200 du Groupe International d’Agriculture offre au moins 65 % de RS2, adaptée aux applications crues comme les aliments végétaliens pour promouvoir la santé digestive et une faible réponse glycémique.

Par application :

Les produits de boulangerie représentaient la plus grande part, détenant 42,3 % du marché de l’amidon résistant en 2024, propulsés par l’intégration croissante de l’amidon résistant dans le pain, les pâtisseries, les tortillas et les snacks de boulangerie pour améliorer la texture, réduire les calories et enrichir en fibres. Les fabricants alimentaires reformulent activement les lignes de boulangerie pour répondre à l’intérêt croissant des consommateurs pour des produits de boulangerie plus sains, à faible indice glycémique et favorables à l’intestin. L’amidon résistant permet de remplacer les graisses, d’améliorer la manipulation de la pâte et de prolonger la durée de conservation, ce qui en fait un ingrédient fonctionnel préféré dans les applications de boulangerie. La forte demande pour des offres de boulangerie clean-label et riches en nutriments continue de stimuler l’expansion de ce segment.

Principaux moteurs de croissance

Augmentation de la demande pour la santé digestive et les aliments fonctionnels

Le marché de l’amidon résistant connaît une forte croissance à mesure que les consommateurs privilégient de plus en plus le bien-être digestif, la gestion du poids et la santé métabolique. L’amidon résistant soutient le microbiote intestinal, réduit la réponse glycémique et améliore la satiété, en faisant un ingrédient privilégié dans les aliments fonctionnels et les compléments alimentaires. Les fabricants alimentaires tirent parti de ces avantages pour reformuler des produits avec des allégations clean-label et riches en fibres. La sensibilisation croissante aux avantages prébiotiques et le passage à une nutrition préventive accélèrent considérablement l’adoption dans les secteurs de la boulangerie, des céréales, des snacks et des boissons.

- Par exemple, Arcadia Biosciences a développé les variétés de blé GoodWheat riches en fibres, contenant jusqu’à 94 % d’amidon résistant à l’amylose, soit 10 fois plus de fibres alimentaires que le blé traditionnel, pour une utilisation dans les pâtes, le pain, la pizza et les pâtisseries afin de soutenir la santé intestinale et réduire l’impact glycémique.

Expansion des formulations de produits à étiquette propre et à base de plantes

Un moteur majeur du marché est la transition généralisée vers des ingrédients à étiquette propre, naturels et d’origine végétale. L’amidon résistant, issu de légumes, de céréales et de fruits, s’aligne parfaitement avec les attentes des consommateurs pour des aliments peu transformés et riches en fibres. Les marques intègrent l’amidon résistant pour améliorer les profils nutritionnels sans compromettre le goût ou la texture. La popularité croissante des régimes végétaliens et à base de plantes amplifie la demande, notamment dans des catégories telles que la boulangerie, les alternatives laitières et les barres nutritionnelles, alimentant une expansion soutenue du marché.

- Par exemple, MGP Ingredients propose Fibersym RW, un amidon de blé résistant utilisé dans les produits de boulangerie comme le pain, les muffins, les cookies et les tortillas, offrant une texture lisse, une saveur neutre et une couleur blanche comme source de fibres invisible.

Avancées technologiques dans le traitement des aliments et l’innovation des ingrédients

Les innovations dans la modification de l’amidon, le traitement enzymatique et les technologies d’amélioration des fibres stimulent considérablement la production et la performance de l’amidon résistant. Ces avancées améliorent la stabilité, la digestibilité et la compatibilité des formulations dans diverses applications. Les fabricants de produits alimentaires bénéficient d’une fonctionnalité améliorée des ingrédients, permettant une utilisation dans les aliments traités à la chaleur, les formulations faibles en glucides et les gammes de produits riches en fibres. L’investissement accru en R&D soutient le développement des types RS3 et RS4 avec des propriétés nutritionnelles et fonctionnelles adaptées, ouvrant de nouvelles opportunités dans les catégories de produits alimentaires grand public et spécialisés.

Principales tendances et opportunités

Adoption croissante dans les produits à faible indice glycémique et de gestion du poids

Une tendance majeure qui façonne le marché de l’amidon résistant est l’incorporation croissante de l’amidon résistant dans les produits alimentaires à faible indice glycémique, adaptés aux diabétiques et à la gestion du poids. Ces formulations séduisent les consommateurs soucieux de leur santé, à la recherche d’alternatives qui régulent la glycémie et soutiennent l’équilibre métabolique. Alors que les taux mondiaux d’obésité et de diabète augmentent, les développeurs de produits priorisent l’amidon résistant pour créer des versions plus saines de pain, collations et céréales pour le petit-déjeuner. Cette tendance offre des opportunités substantielles pour les marques proposant des formulations fonctionnelles cliniquement prouvées.

- Par exemple, l’amidon de tapioca résistant d’ADM, avec 90 % de fibres alimentaires, remplace la farine dans les produits de boulangerie et collations faibles en glucides tout en soutenant la santé glycémique. Sa faible capacité de rétention d’eau offre des textures croustillantes dans les produits sans céréales et sans gluten sans altérer la saveur.

Utilisation croissante dans les innovations axées sur les prébiotiques et la santé intestinale

L’accent croissant sur la santé intestinale génère de nouvelles opportunités pour l’amidon résistant en tant qu’ingrédient prébiotique clé. Les preuves soutenues par la recherche démontrant son rôle dans l’amélioration des bactéries intestinales bénéfiques encouragent une adoption plus large dans les boissons fonctionnelles, les compléments alimentaires et les aliments riches en fibres. Les fabricants lancent des portefeuilles de produits pour la santé digestive mettant en avant l’amidon résistant comme ingrédient scientifiquement soutenu. Avec l’intérêt croissant des consommateurs pour le bien-être du microbiome et les aides digestives naturelles, cette tendance continue d’ouvrir des voies pour l’innovation dans les catégories alimentaires à étiquette propre et enrichies.

- Par exemple, le grain entier BARLEYmax développé par le CSIRO présente des niveaux élevés d’amidon résistant et apparaît dans des produits comme la gamme de pains Coles Happy Gut et le pain Prebiotic Cape Seed de Bakers Delight pour favoriser la fermentation des bactéries intestinales et la santé intestinale.

Principaux Défis

Connaissance Limitée des Consommateurs sur les Avantages de l’Amidon Résistant

Malgré de forts avantages fonctionnels, la compréhension limitée des consommateurs concernant l’amidon résistant réduit son plein potentiel sur le marché. De nombreux consommateurs restent peu familiers avec ses propriétés prébiotiques ou son rôle dans le contrôle glycémique, ce qui conduit à une adoption inférieure par rapport à d’autres ingrédients fibreux. Ce manque de connaissances nécessite des campagnes de marketing et d’éducation étendues, ainsi qu’un étiquetage des produits plus clair. Les marques doivent investir dans des programmes de sensibilisation pour communiquer efficacement les bienfaits pour la santé, ce qui peut ralentir la pénétration initiale du marché dans certaines régions.

Contraintes de Formulation et Variabilité Selon les Applications Alimentaires

Les types d’amidon résistant diffèrent en termes de stabilité, de tolérance au traitement et de performance, créant des défis pour une intégration cohérente dans diverses matrices alimentaires. La sensibilité à la chaleur, les changements de texture et les problèmes de compatibilité peuvent survenir lors de la transformation en boulangerie, extrusion ou produits laitiers. Les fabricants doivent investir dans la R&D pour optimiser les formulations et s’assurer que l’amidon résistant conserve ses propriétés fonctionnelles tout au long de la production. Ces contraintes techniques augmentent les coûts de développement et limitent l’application sans faille dans toutes les catégories de produits, affectant l’adoption plus large par l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’amidon résistant avec 38,4% de part en 2024, stimulée par une forte demande des consommateurs pour des aliments fonctionnels, des ingrédients à étiquette propre et des produits axés sur la santé intestinale. La région bénéficie de technologies de transformation alimentaire avancées, d’une grande sensibilisation aux fibres alimentaires et d’une adoption rapide des formulations à faible indice glycémique et de gestion du poids. Les fabricants reformulent activement les produits de boulangerie, les collations et les céréales avec de l’amidon résistant pour répondre aux préférences croissantes des consommateurs soucieux de leur santé. Les États-Unis restent le principal contributeur grâce à une vaste innovation de produits, des marques de nutrition établies et des applications croissantes dans les aliments enrichis et les suppléments, renforçant le leadership du marché de la région.

Europe

L’Europe a capturé 27,6% de part en 2024, soutenue par des réglementations nutritionnelles strictes, une forte préférence des consommateurs pour les ingrédients naturels et à base de plantes, et une forte demande pour des aliments enrichis en fibres. L’industrie alimentaire et des boissons mature de la région intègre l’amidon résistant dans les applications de boulangerie, produits laitiers et céréales pour améliorer la teneur en fibres tout en maintenant la qualité du produit. L’intérêt croissant pour les solutions de santé digestive et les ingrédients prébiotiques continue d’accélérer l’adoption. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à la pointe de l’innovation alimentaire fonctionnelle, portés par des consommateurs soucieux de leur santé et des cadres réglementaires favorables encourageant des formulations plus propres et des profils nutritionnels améliorés.

Asie-Pacifique

L’Asie-Pacifique représentait 23,9% de part en 2024, émergeant comme l’une des régions à la croissance la plus rapide en raison de la sensibilisation croissante à la santé digestive, de la consommation croissante de la classe moyenne et de l’utilisation accrue de l’amidon résistant dans les catégories de boulangerie, collations et produits laitiers. La région bénéficie d’une abondante disponibilité de matières premières, en particulier des grains et légumes utilisés dans la production de RS2 et RS3. Les fabricants en Chine, Inde, Japon et Australie investissent massivement dans le développement d’aliments fonctionnels pour répondre aux préférences alimentaires évolutives. La demande croissante pour des aliments à faible indice glycémique et riches en fibres, couplée à l’urbanisation et aux changements de mode de vie, alimente une expansion rapide du marché.

Amérique Latine

L’Amérique Latine détenait une part de 6,7 % en 2024, stimulée par l’adoption croissante d’aliments fonctionnels et enrichis en fibres dans les produits de boulangerie, confiserie et céréales. La sensibilisation accrue à la santé et la prévalence croissante de l’obésité et du diabète incitent les consommateurs à choisir des formulations à faible indice glycémique et favorables à l’intestin. Le Brésil et le Mexique dominent la consommation régionale grâce à l’expansion des industries de fabrication alimentaire et à la demande croissante pour des aliments emballés enrichis. Les fabricants intègrent de l’amidon résistant pour améliorer la texture, le contenu en fibres et la réduction calorique, alignant les produits sur les tendances de consommation axées sur le bien-être. Le renforcement de l’accent réglementaire sur l’étiquetage nutritionnel soutient davantage la croissance du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,4 % en 2024, soutenue par l’adoption progressive des aliments fonctionnels, l’urbanisation croissante et la sensibilisation accrue des consommateurs aux bienfaits pour la santé digestive. La demande augmente pour les produits de boulangerie riches en fibres, les aliments enrichis et les régimes à faible indice glycémique, en particulier dans les pays du Golfe où les préoccupations de santé liées au mode de vie sont plus élevées. Les producteurs alimentaires incorporent de l’amidon résistant pour améliorer la valeur nutritionnelle tout en maintenant des caractéristiques de produit souhaitables. Bien que le marché soit encore à un stade de croissance précoce, l’amélioration des infrastructures de vente au détail et l’augmentation des investissements dans les innovations alimentaires axées sur la santé contribuent à l’expansion de l’adoption régionale.

Segmentation du marché :

Par Source

- Légumes

- Céréales

- Fruits

- Noix

- Autres

Par Produit

Par Application

- Produits de Boulangerie

- Confiserie

- Céréales pour le Petit-Déjeuner

- Produits Laitiers

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’amidon résistant reflète une forte participation des principaux acteurs tels que Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Xian Kono Chem, Sheekharr Starch Private Limited, et Gut Garden. Ces entreprises élargissent activement leurs portefeuilles d’amidon résistant grâce à l’innovation, à des partenariats stratégiques et à des avancées dans les technologies d’extraction et de formulation. Les leaders de l’industrie se concentrent sur le développement d’ingrédients RS2, RS3 et RS4 de haute pureté adaptés à la boulangerie, aux céréales, aux snacks et à la nutrition fonctionnelle. La demande croissante pour des ingrédients propres, d’origine végétale et prébiotiques pousse les acteurs à améliorer l’efficacité de la chaîne d’approvisionnement et à augmenter les investissements en R&D pour améliorer la stabilité des produits, la performance nutritionnelle et la polyvalence d’application. Les entreprises mettent également l’accent sur la durabilité et l’approvisionnement transparent pour s’aligner sur les attentes des consommateurs en évolution. Les lancements de nouveaux produits offrant des avantages améliorés pour la santé digestive et une meilleure performance de texture accélèrent la pénétration du marché, tandis que les expansions régionales et les collaborations renforcent le positionnement concurrentiel sur les marchés mondiaux.

Analyse des acteurs clés

- Gut Garden

- SunOpta

- AGRANA Beteiligungs

- Natural Stacks

- Roquette Frères

- Sheekharr Starch Private Limited

- Cargill

- MGP Ingredients Inc.

- MSPrebiotics

- Xian Kono Chem

Développements récents

- En octobre 2025, Roquette Frères a lancé AMYSTA™ L 123, une amidon de pois d’origine végétale thermiquement soluble, conçue pour des formulations propres et conviviales pour les étiquettes dans les boissons, sauces et mélanges secs.

- En octobre 2025, MSP Starch Products Inc. a mis en avant de nouvelles recherches sur sa marque d’amidon résistant dérivé de la pomme de terre, Solnul, montrant une absorption améliorée des nutriments (vitamines A & E, choline) et une fonction de barrière intestinale renforcée.

- En mars 2025, Cargill Incorporated a ouvert une nouvelle installation de mouture de maïs à Gwalior, en Inde, augmentant la capacité à fournir des dérivés d’amidon (y compris l’amidon résistant) pour les secteurs des produits laitiers, des aliments pour bébés et de la confiserie.

- En novembre 2025, SolEdits et Lyckeby ont annoncé des plans pour lancer des pommes de terre éditées par CRISPR offrant un amidon résistant stable au stockage, éliminant le besoin de modifications chimiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la source, le produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché de l’amidon résistant connaîtra une croissance régulière à mesure que la demande pour des ingrédients bénéfiques pour la santé digestive et prébiotiques s’accélère à l’échelle mondiale.

- L’adoption augmentera dans les secteurs de la boulangerie, des collations, des céréales et des produits laitiers à mesure que les fabricants reformuleront les produits vers des profils riches en fibres.

- Les avancées technologiques amélioreront la stabilité et la fonctionnalité des RS2, RS3 et RS4 dans diverses applications alimentaires.

- Les tendances en matière de nutrition propre et à base de plantes continueront de renforcer l’utilisation de l’amidon résistant d’origine naturelle.

- L’intérêt croissant pour les régimes à faible indice glycémique et de gestion du poids élargira l’intégration des produits dans les catégories alimentaires grand public.

- Les applications dans les compléments et les nutraceutiques augmenteront à mesure que les consommateurs rechercheront des ingrédients fonctionnels axés sur la santé intestinale.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une adoption rapide grâce à une prise de conscience accrue de la santé.

- Les fabricants d’ingrédients investiront davantage dans l’approvisionnement durable et l’amélioration des efficacités de traitement.

- Les partenariats entre les entreprises alimentaires et les fournisseurs d’ingrédients accéléreront l’innovation dans le développement d’applications.

- Les recherches cliniques en cours sur les avantages métaboliques et pour la santé intestinale soutiendront une acceptation plus large des consommateurs et une expansion du marché à long terme.