Aperçu du Marché

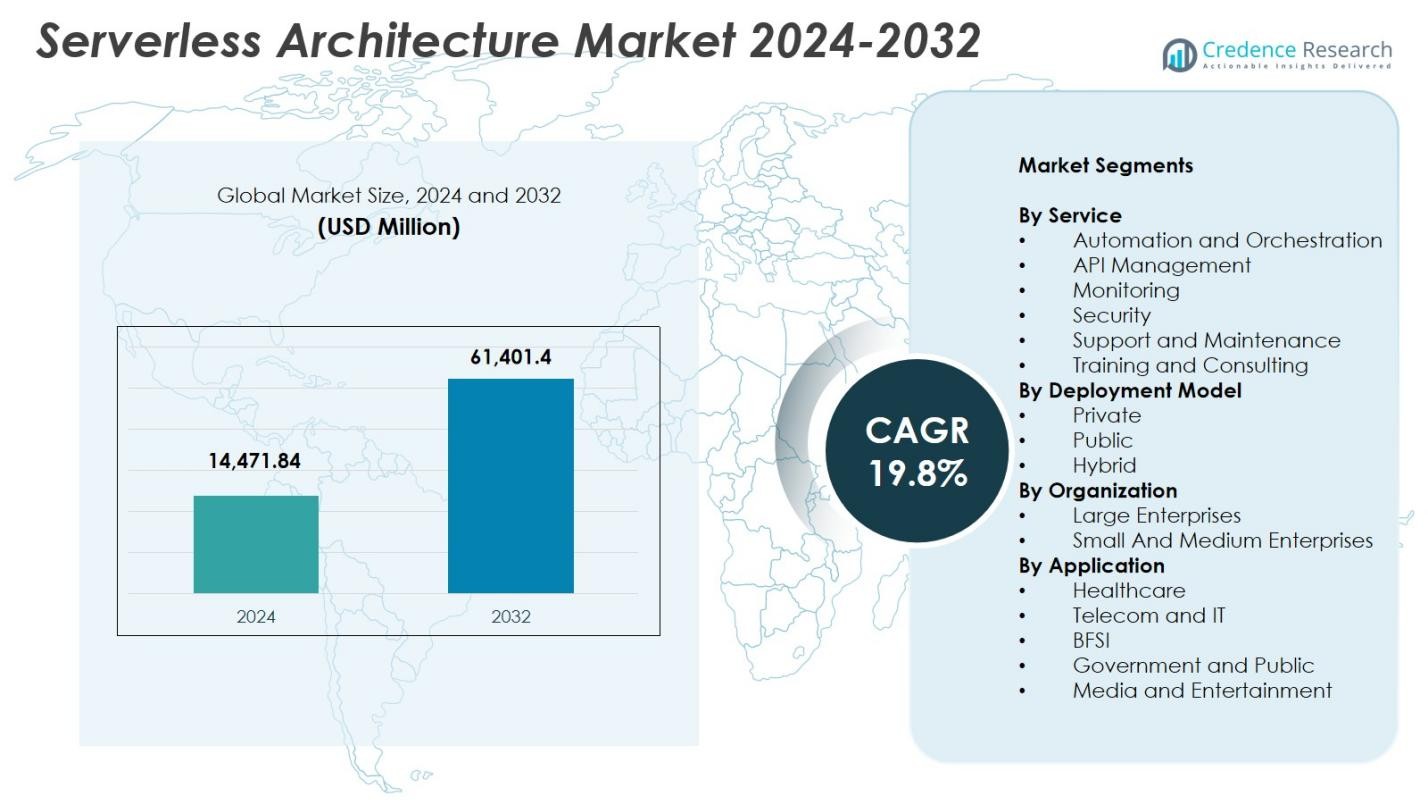

La taille du marché de l’architecture sans serveur était évaluée à 14 471,84 millions USD en 2024 et devrait atteindre 61 401,4 millions USD d’ici 2032, avec un TCAC de 19,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de l’architecture sans serveur 2024 |

14 471,84 millions USD |

| Architecture sans serveur, TCAC |

19,8% |

| Taille du marché de l’architecture sans serveur 2032 |

61 401,4 millions USD |

Le marché de l’architecture sans serveur est façonné par des acteurs majeurs tels qu’Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software, et Galactic Fog IP, Inc., tous axés sur l’amélioration de l’automatisation, la gestion des API et les capacités d’exécution en temps réel pour soutenir les applications modernes natives du cloud. L’Amérique du Nord a dominé le marché avec une part de 41,6 % en 2024, stimulée par une adoption mature du cloud et une forte innovation de la part des fournisseurs hyperscale. L’Europe a suivi avec une part de 27,4 %, soutenue par la transformation numérique motivée par la réglementation, tandis que l’Asie-Pacifique détenait une part de 22,8 %, émergeant comme la région à la croissance la plus rapide grâce à la numérisation rapide et à l’expansion des investissements dans le cloud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’architecture sans serveur était évalué à 14 471,84 millions USD en 2024 et devrait atteindre 61 401,40 millions USD d’ici 2032, enregistrant un TCAC de 19,8 %.

- La croissance est stimulée par l’adoption croissante des microservices, l’augmentation de la migration vers le cloud et la demande des entreprises pour des modèles de déploiement d’applications rentables et évolutifs.

- Les tendances clés incluent l’utilisation croissante du sans serveur dans les charges de travail IA/ML, les pipelines d’automatisation et les applications pilotées par événements, ainsi que l’adoption croissante des déploiements multi-cloud et hybrides.

- Les principaux acteurs tels qu’AWS, Microsoft, Google, IBM et Alibaba Cloud renforcent leur présence grâce à des améliorations de plateforme, à l’expansion de l’écosystème et aux intégrations, tandis que la gestion des API a dominé le segment des services avec une part de 32,4 % en 2024.

- L’Amérique du Nord détenait 41,6 % de part, l’Europe 27,4 %, et l’Asie-Pacifique 22,8 % en tant que région à la croissance la plus rapide, soutenue par des initiatives de transformation numérique et un développement solide de l’infrastructure cloud.

Analyse de la Segmentation du Marché

Par Service

Le marché de l’architecture sans serveur par service est dominé par le segment de la gestion des API, représentant 32,4 % de part en 2024, stimulé par l’adoption croissante des microservices, la modernisation des applications et le besoin d’une intégration transparente dans les environnements cloud natifs. La gestion des API permet aux développeurs de créer, sécuriser et faire évoluer efficacement les API, soutenant des cycles de déploiement rapides et réduisant les charges opérationnelles. La surveillance suit en tant que segment en forte croissance alors que les organisations priorisent la visibilité en temps réel et l’optimisation des performances. L’automatisation et l’orchestration gagnent également en traction en raison de la demande croissante d’automatisation des flux de travail dans des infrastructures multi-cloud complexes. La sécurité et le support & maintenance restent essentiels pour garantir la fiabilité et la conformité dans les environnements distribués.

- Par exemple, Google Cloud combine Cloud Run avec Cloud Monitoring et des piles d’observabilité basées sur OpenTelemetry, permettant aux équipes de collecter des métriques, des journaux et des traces en temps réel et d’optimiser les performances des services sans serveur dans des environnements hybrides et multicloud.

Par modèle de déploiement

Le modèle de déploiement en cloud public a dominé le marché avec 58,7 % de part en 2024, soutenu par son efficacité en termes de coûts, son évolutivité à la demande et son adoption généralisée parmi les entreprises axées sur le numérique. Les fournisseurs de cloud public offrent des ensembles d’outils sans serveur étendus, réduisant les exigences de gestion de l’infrastructure et accélérant le développement d’applications. Le déploiement hybride émerge rapidement alors que les organisations recherchent des environnements flexibles qui équilibrent les charges de travail sensibles à la sécurité avec des ressources cloud évolutives. Le déploiement privé maintient sa pertinence dans les secteurs réglementés où la gouvernance des données et la conformité sont essentielles. Dans l’ensemble, les initiatives croissantes de migration vers le cloud et la croissance des architectures d’applications distribuées continuent de propulser la demande à travers les modèles de déploiement.

- Par exemple, Amazon Web Services (AWS) continue de mener l’adoption mondiale du déploiement en cloud public.

Par organisation

Les grandes entreprises ont dominé le marché avec 64,1 % de part en 2024, motivées par des stratégies agressives de transformation numérique, l’adoption de cadres de microservices et la priorité donnée à l’agilité opérationnelle. Ces entreprises exploitent les plateformes sans serveur pour réduire les coûts d’infrastructure, améliorer l’évolutivité et rationaliser les pratiques DevOps. Les petites et moyennes entreprises (PME) se développent rapidement car elles bénéficient de coûts initiaux réduits, de modèles de paiement à l’utilisation et d’environnements de déploiement d’applications simplifiés. La disponibilité croissante d’outils sans serveur conviviaux pour les développeurs et la réduction des charges de maintenance accélèrent encore l’adoption parmi les PME, positionnant le segment comme un contributeur fort à la croissance future du marché.

Moteurs de croissance clés

Adoption rapide des microservices et du développement cloud-native

La montée des microservices et des frameworks de développement cloud-native constitue un moteur de croissance majeur pour le marché de l’architecture sans serveur. Les organisations migrent de plus en plus des applications monolithiques vers des architectures modulaires, conteneurisées et orientées événements pour améliorer l’agilité, l’évolutivité et l’efficacité du déploiement. Les plateformes sans serveur s’alignent parfaitement avec les microservices en éliminant le besoin de gérer l’infrastructure sous-jacente, permettant aux développeurs de se concentrer entièrement sur l’exécution du code et l’innovation des fonctionnalités. Cela réduit les complexités opérationnelles, accélère les cycles de publication et minimise les coûts d’infrastructure. Les entreprises utilisent également le sans serveur pour intégrer des systèmes distribués et prendre en charge des charges de travail dynamiques, rendant l’approche bien adaptée aux programmes de transformation numérique. À mesure que la demande pour des applications cloud-native haute performance s’intensifie, le sans serveur devient fondamental pour améliorer l’automatisation, permettre les pipelines CI/CD et soutenir les modèles DevOps modernes.

- Par exemple, Coca-Cola alimente ses distributeurs automatiques Freestyle avec des fonctions sans serveur AWS via API Gateway et Lambda, traitant des transactions en temps réel et des données provenant de plus de 200 options de boissons.

Efficacité des coûts et simplification opérationnelle pour les entreprises

L’architecture sans serveur réduit considérablement les dépenses opérationnelles, ce qui en fait un moteur puissant pour l’adoption dans tous les secteurs. Le modèle de tarification à l’utilisation élimine les coûts de ressources inactives, permettant aux organisations de faire évoluer les applications de manière dynamique en fonction des schémas d’utilisation réels. Cela améliore considérablement la prévisibilité et l’efficacité des coûts par rapport aux environnements traditionnels et basés sur les conteneurs. Le sans serveur décharge également les responsabilités de provisionnement de l’infrastructure, de mise à jour et de planification de la capacité, réduisant les charges de travail informatiques et permettant à des équipes plus petites de gérer des systèmes complexes sans effort. Les grandes entreprises bénéficient de flux de travail rationalisés et de délais de mise sur le marché réduits, tandis que les PME accèdent à une informatique haute performance sans investissement en capital important. Alors que les entreprises cherchent à optimiser les dépenses cloud et à minimiser la dette technique, le sans serveur émerge comme une architecture préférée pour accélérer l’innovation.

- Par exemple, Google Cloud a souligné que la facturation basée sur les requêtes de Cloud Run a aidé les clients à réduire les coûts de calcul jusqu’à 50 % par rapport aux déploiements de conteneurs toujours actifs.

Demande croissante pour le traitement des données en temps réel et les applications orientées événements

Le besoin croissant d’analytique en temps réel, d’automatisation et de flux de travail orientés événements est un moteur majeur propulsant le marché de l’architecture sans serveur. Les entreprises génèrent des volumes de données massifs via des appareils IoT, des transactions numériques, des plateformes de streaming et des applications connectées, nécessitant des modèles de calcul qui évoluent instantanément et répondent aux déclencheurs en millisecondes. Les plateformes sans serveur permettent une exécution orientée événements pour la détection de fraude, les moteurs de personnalisation, la maintenance prédictive, les chatbots et les systèmes de surveillance en temps réel. À mesure que les industries adoptent l’IA, l’apprentissage automatique et l’informatique de périphérie, le sans serveur devient essentiel pour orchestrer des charges de travail distribuées et hautement réactives. La capacité à exécuter des milliers d’événements simultanés avec une faible latence renforce le sans serveur en tant que composant central des architectures d’entreprise de nouvelle génération.

Tendances Clés & Opportunités

Intégration de l’IA/ML et de l’Automatisation dans les Plateformes Serverless

L’une des tendances les plus transformatrices sur le marché de l’Architecture Serverless est l’intégration de l’intelligence artificielle, de l’apprentissage automatique et de l’automatisation avancée. Les fournisseurs de cloud offrent désormais des pipelines d’IA serverless, une formation de modèles automatisée et des capacités d’inférence, permettant aux entreprises de déployer des applications intelligentes sans gérer l’infrastructure. Cette convergence soutient la prise de décision autonome, l’optimisation en temps réel et le traitement de données à grande vitesse. À mesure que l’adoption de l’IA augmente dans les secteurs, le serverless offre une couche d’exécution rentable et évolutive pour les charges de travail ML. Des opportunités se présentent dans l’engagement client intelligent, l’analyse automatisée de la chaîne d’approvisionnement, la surveillance de la cybersécurité et les solutions de travail numérique. La tendance démocratise l’IA en offrant des environnements accessibles et sans infrastructure pour une innovation rapide.

- Par exemple, Amazon SageMaker a introduit une capacité “Scale Down to Zero” pour ses points de terminaison d’inférence serverless en novembre 2024, ce qui signifie que lorsqu’aucune demande d’inférence n’est entrante, le point de terminaison se réduit à zéro instance, minimisant le coût pour les charges de travail IA intermittentes ou imprévisibles.

Augmentation des Déploiements Serverless Multi-Cloud et Hybrides

Les architectures serverless multi-cloud et hybrides gagnent en popularité alors que les organisations privilégient la flexibilité, la résilience et l’indépendance vis-à-vis des fournisseurs. Les entreprises déploient des charges de travail sur plusieurs clouds pour éviter le verrouillage, améliorer la conformité géopolitique et optimiser les performances. Les modèles serverless hybrides permettent aux charges de travail sensibles de rester sur une infrastructure privée tout en tirant parti de l’élasticité du cloud public pour les fonctions déclenchées par des événements. La montée des frameworks open-source tels que Knative et OpenFaaS permet en outre la portabilité des charges de travail et l’orchestration standardisée à travers les écosystèmes cloud. Cette tendance soutient la modernisation des systèmes hérités, les migrations cloud plus fluides et la gouvernance unifiée. Elle présente de solides opportunités pour les entreprises cherchant à construire des architectures évolutives, interopérables et prêtes pour l’avenir.

- Par exemple, Red Hat OpenShift Serverless, qui s’appuie sur Knative, offre une véritable portabilité multicloud/hybride : il permet aux organisations d’exécuter des charges de travail serverless de manière cohérente, que ce soit sur site, dans un cloud privé ou à travers des clouds publics.

Défis Clés

Limitations de Sécurité, de Conformité et de Visibilité

Le serverless introduit des défis de sécurité uniques en raison de son modèle d’exécution distribué, dynamique et hautement abstrait. Le manque de visibilité sur l’infrastructure sous-jacente complique la surveillance, l’évaluation des vulnérabilités et la détection des anomalies. Les mauvaises configurations, les API non sécurisées et les politiques IAM faibles augmentent l’exposition aux menaces. La multi-location ajoute des préoccupations liées à la confidentialité des données, à l’isolation et à la conformité réglementaire. Les outils de sécurité traditionnels sont incompatibles avec les fonctions serverless éphémères qui se lancent en quelques millisecondes. Les organisations doivent adopter des outils spécialisés de sécurité à l’exécution, de protection des API et d’application automatisée des politiques pour répondre à ces risques. Ces complexités ralentissent l’adoption dans les secteurs hautement réglementés où la conformité et la traçabilité sont primordiales.

Verrouillage des fournisseurs et interopérabilité limitée

Le verrouillage des fournisseurs reste un obstacle majeur à l’adoption généralisée du serverless. La plupart des principaux fournisseurs de cloud proposent des environnements d’exécution propriétaires, des services étroitement intégrés et des API uniques qui limitent la portabilité entre les plateformes. Une fois que les applications sont construites en utilisant des architectures spécifiques aux fournisseurs, la migration devient coûteuse et techniquement complexe, réduisant ainsi la flexibilité organisationnelle. Des défis d’interopérabilité se posent également lors de l’intégration de fonctions serverless dans des environnements hétérogènes, compliquant l’orchestration, la surveillance et la gestion du cycle de vie. Bien qu’il existe des frameworks serverless open-source, ils manquent souvent de maturité et de profondeur d’écosystème par rapport aux grandes offres cloud. À mesure que les entreprises poursuivent de plus en plus des stratégies multi-cloud, aborder les préoccupations liées au verrouillage devient essentiel pour garantir une évolutivité à long terme et une liberté stratégique.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’architecture serverless avec une part de 41,6 % en 2024, grâce à une forte adoption du cloud, une infrastructure informatique mature et une forte demande pour des applications basées sur les microservices. Les principaux fournisseurs de technologie, y compris AWS, Google et Microsoft, stimulent l’innovation grâce à des offres serverless étendues et à des améliorations continues des plateformes. Les entreprises des secteurs BFSI, du commerce de détail, de la santé et des médias adoptent rapidement le serverless pour optimiser les coûts et accélérer les cycles de développement. La région bénéficie également d’une utilisation généralisée de l’IA, de l’automatisation et de l’analyse en temps réel, augmentant encore la demande. Les investissements croissants dans la transformation numérique renforcent la position de leader de l’Amérique du Nord.

Europe

L’Europe représentait une part de 27,4 % en 2024, soutenue par un accent croissant des entreprises sur la modernisation du cloud, la sécurité des données et les architectures informatiques évolutives. L’environnement réglementaire strict de la région encourage l’adoption de modèles serverless qui améliorent la gouvernance et réduisent les complexités opérationnelles. Des industries telles que l’automobile, la fabrication et les services financiers intègrent de plus en plus l’informatique serverless pour soutenir l’automatisation et les processus pilotés par l’IoT. Les fournisseurs de cloud étendent leurs empreintes de centres de données en Allemagne, au Royaume-Uni, en France et dans les pays nordiques, améliorant les performances et l’accessibilité. L’accent continu sur les opérations cloud durables renforce encore la croissance du marché.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec une part de 22,8 % en 2024, stimulée par la numérisation rapide, l’expansion des écosystèmes de commerce électronique et l’augmentation des investissements dans le cloud en Chine, en Inde, au Japon et en Asie du Sud-Est. Les PME et les startups adoptent les plateformes serverless pour réduire les coûts d’infrastructure et accélérer le temps de mise sur le marché, tandis que les grandes entreprises l’adoptent pour soutenir les applications pilotées par l’IA, les plateformes mobiles et le traitement de transactions à haut volume. Les programmes de transformation numérique soutenus par le gouvernement stimulent encore l’adoption dans les secteurs public et privé. L’expansion des installations cloud hyperscale et un écosystème de développeurs en croissance positionnent l’Asie-Pacifique pour une croissance soutenue élevée.

Amérique Latine

L’Amérique Latine a capturé une part de 5,1 % en 2024, soutenue par l’adoption croissante des services de cloud public et le besoin croissant d’architectures informatiques rentables parmi les entreprises. Des pays comme le Brésil, le Mexique et le Chili connaissent une demande croissante pour des solutions sans serveur dans les secteurs de la fintech, du commerce de détail et des télécommunications. Les fournisseurs de cloud continuent d’investir dans l’infrastructure locale, améliorant la fiabilité des services et réduisant la latence. Bien que les contraintes budgétaires et l’expertise technique limitée posent des défis, les initiatives de transformation numérique et l’expansion des communautés de développeurs soutiennent une progression régulière du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 3,1 % en 2024, avec une croissance stimulée par l’adoption croissante du cloud aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. Les architectures sans serveur sont de plus en plus utilisées pour soutenir les programmes de villes intelligentes, les services de gouvernement électronique et la modernisation des infrastructures numériques. Les opérateurs de télécommunications et les institutions financières exploitent le sans serveur pour l’automatisation, les applications mobiles et le traitement des données en temps réel. Bien que la pénétration limitée du cloud dans certains pays restreigne une adoption plus rapide, les investissements continus des fournisseurs de cloud mondiaux et les stratégies numériques nationales élargissent progressivement les opportunités de marché à travers la région MEA.

Segmentations du Marché

Par Service

- Automatisation et Orchestration

- Gestion des API

- Surveillance

- Sécurité

- Soutien et Maintenance

- Formation et Conseil

Par Modèle de Déploiement

Par Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

Par Application

- Santé

- Télécommunications et IT

- BFSI

- Gouvernement et Public

- Médias et Divertissement

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de l’architecture sans serveur présente un paysage concurrentiel dynamique et en évolution rapide, stimulé par l’innovation continue des fournisseurs mondiaux de services cloud et des vendeurs technologiques spécialisés. Des entreprises leaders telles qu’Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation et Alibaba Cloud dominent le marché grâce à des plateformes sans serveur étendues, des écosystèmes de développeurs solides et des capacités d’intégration larges dans les environnements natifs du cloud. Ces acteurs priorisent l’amélioration de l’automatisation, de la gestion des API, de l’orchestration et des fonctionnalités de surveillance en temps réel pour répondre aux exigences des entreprises en matière de scalabilité et d’agilité. Des vendeurs émergents comme Dynatrace, Joyent Inc., Fiorano Software et Galactic Fog IP, Inc. contribuent à la croissance du marché en offrant des solutions avancées d’observabilité, d’optimisation cloud et de calcul sans conteneur. Les partenariats stratégiques, les améliorations de produits et le support multi-cloud jouent des rôles essentiels dans le renforcement du positionnement concurrentiel. À mesure que la demande augmente pour les microservices, les capacités pilotées par l’IA et les déploiements hybrides, la concurrence s’intensifie, poussant les entreprises à étendre l’infrastructure mondiale, à renforcer les fonctionnalités de sécurité et à fournir des solutions sans serveur rentables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Développements Récents

- En décembre 2025, Akamai Technologies a acquis Fermyon, un fournisseur de fonctions WebAssembly (Wasm) sans serveur, pour intégrer les outils FaaS Wasm natifs du cloud et open-source de Fermyon dans la plateforme edge mondiale d’Akamai.

- En octobre 2025, Caylent, un partenaire de premier niveau d’Amazon Web Services (AWS), a acquis son partenaire AWS Trek10 Inc., élargissant le portefeuille de services gérés de Caylent et renforçant sa capacité à fournir des services AWS de bout en bout (y compris sans serveur).

- En mai 2025, Databricks a annoncé son intention d’acquérir Neon, une entreprise de Postgres sans serveur, pour offrir un Postgres sans serveur piloté par l’IA pour les développeurs et les charges de travail de bases de données.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Service, Modèle de Déploiement, Organisation, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que les entreprises accéléreront l’adoption des technologies cloud-native et des microservices.

- Les plateformes sans serveur intégreront de plus en plus l’IA, le ML et l’automatisation pour améliorer l’intelligence des applications.

- Les déploiements multi-cloud et hybrides sans serveur s’étendront à mesure que les organisations rechercheront flexibilité et réduction de la dépendance aux fournisseurs.

- Le traitement des données en temps réel et les architectures orientées événements stimuleront une utilisation plus large dans les industries.

- La productivité des développeurs s’améliorera à mesure que les outils sans serveur deviendront plus intuitifs et axés sur l’automatisation.

- Les solutions d’observabilité, de surveillance et de sécurité pour les charges de travail sans serveur recevront des investissements accrus.

- L’intégration de l’informatique de périphérie se développera, permettant des applications sans serveur à faible latence dans les écosystèmes IoT.

- Les entreprises adopteront le sans serveur pour l’optimisation des coûts, réduisant les charges de gestion de l’infrastructure.

- Les frameworks open-source sans serveur gagneront en popularité, soutenant l’interopérabilité et la portabilité.

- Le marché verra une adoption accrue parmi les PME grâce à des modèles de déploiement simplifiés et évolutifs à la demande.