Aperçu du Marché

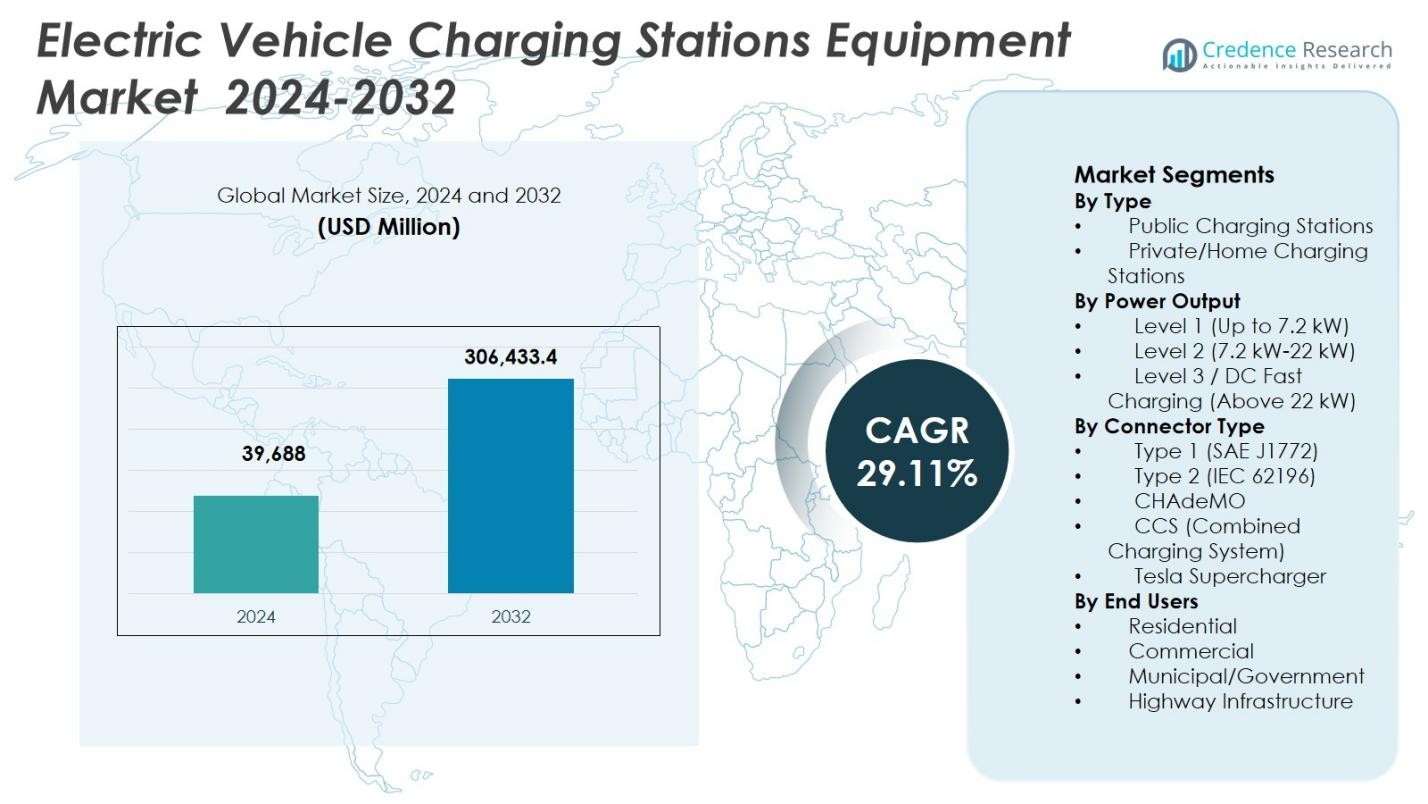

La taille du marché des équipements de stations de recharge pour véhicules électriques était évaluée à 39 688 millions USD en 2024 et devrait atteindre 306 433,4 millions USD d’ici 2032, avec un TCAC de 29,11 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Stations de Recharge pour Véhicules Électriques 2024 |

39 688 Millions USD |

| Marché des Équipements de Stations de Recharge pour Véhicules Électriques, TCAC |

29,11% |

| Taille du Marché des Équipements de Stations de Recharge pour Véhicules Électriques 2032 |

306 433,4 Millions USD |

Le marché des équipements de stations de recharge pour véhicules électriques est façonné par des acteurs majeurs tels que ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium et Star Charge, qui se concentrent sur l’expansion des portefeuilles de recharge haute puissance, les capacités de recharge intelligente et les conceptions d’équipements évolutives. Ces entreprises investissent dans la technologie de recharge rapide DC, la gestion de l’énergie pilotée par logiciel et l’interopérabilité pour répondre aux besoins de recharge publics, commerciaux et de flotte. Régionalement, l’Asie-Pacifique est en tête du marché des équipements de stations de recharge pour véhicules électriques avec une part de marché de 34,8 %, soutenue par un déploiement d’infrastructure étendu et une forte adoption des VE en Chine, au Japon et en Corée du Sud. L’Amérique du Nord suit avec une part de 32,6 %, stimulée par l’expansion de la recharge rapide sur autoroute et l’électrification des flottes, tandis que l’Europe détient une part de 29,4 %, soutenue par des mandats réglementaires et des réseaux de recharge transfrontaliers.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des équipements de stations de recharge pour véhicules électriques était évalué à 39 688 millions USD en 2024 et devrait croître à un TCAC de 29,11 % jusqu’en 2032, soutenu par l’expansion rapide de l’infrastructure de recharge mondiale et l’accélération de la pénétration des véhicules électriques.

- L’adoption croissante des véhicules électriques, les incitations gouvernementales favorables, les partenariats public-privé et les investissements à grande échelle dans les réseaux de recharge autoroutiers et urbains sont des moteurs clés renforçant la demande pour des équipements de stations de recharge avancés.

- Le marché connaît de fortes tendances vers la recharge rapide DC, les systèmes de recharge intelligents, la gestion de l’énergie activée par logiciel et l’intégration des solutions d’énergie renouvelable et de stockage pour améliorer l’efficacité et la stabilité du réseau.

- Les principaux acteurs se concentrent sur les chargeurs haute puissance, les conceptions modulaires et les normes d’interopérabilité, tandis que les stations de recharge publiques dominent avec une part de segment de 64,3 % et la recharge rapide de niveau 3/DC mène avec une part de 48,6 %, reflétant la demande pour une recharge rapide.

- Régionalement, l’Asie-Pacifique est en tête avec une part de marché de 34,8 %, suivie par l’Amérique du Nord à 32,6 % et l’Europe à 29,4 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique montrent un développement d’infrastructure progressif mais régulier.

Analyse de la Segmentation du Marché :

Par Type :

Par type, le segment des stations de recharge publiques a dominé le marché des équipements de stations de recharge pour véhicules électriques avec une part de marché de 64,3 % en 2024. Ce leadership est dû à l’expansion rapide de l’infrastructure de recharge publique le long des autoroutes, dans les centres urbains et les emplacements commerciaux pour soutenir l’adoption croissante des VE. Les programmes de financement gouvernementaux, les déploiements dirigés par les services publics et les partenariats entre les constructeurs automobiles et les opérateurs de réseaux de recharge soutiennent fortement ce segment. Les bornes publiques répondent à l’anxiété liée à l’autonomie et permettent les voyages longue distance, les rendant essentielles pour la pénétration des VE sur le marché de masse. En revanche, les stations de recharge privées et domestiques restent secondaires en raison des contraintes d’espace et de la moindre évolutivité de l’installation.

- Par exemple, General Motors s’est associé à ChargePoint pour déployer jusqu’à 500 ports de recharge ultra-rapides à travers les États-Unis, sous la marque GM Energy. De nombreux sites disposent du système Omni Port de ChargePoint pour une compatibilité transparente CCS et NACS, ainsi que des chargeurs Express Plus atteignant des vitesses de 500 kW. Les emplacements seront ouverts au public d’ici fin 2025.

Par Puissance de Sortie :

Par puissance de sortie, la recharge rapide de niveau 3 / DC (au-dessus de 22 kW) détenait la plus grande part du marché des équipements de stations de recharge pour véhicules électriques avec 48,6 % en 2024. Cette domination est soutenue par une forte demande de solutions de recharge rapide dans les corridors publics, les dépôts de flotte et les centres commerciaux. Les chargeurs rapides DC réduisent considérablement le temps de recharge, améliorant l’utilisation des véhicules et la commodité pour les utilisateurs. Le déploiement croissant le long des autoroutes, l’adoption croissante par les flottes de covoiturage et de logistique, et les avancées dans la technologie de recharge haute puissance continuent d’accélérer la croissance, positionnant ce segment comme l’épine dorsale de l’infrastructure VE en pleine expansion.

- Par exemple, EVgo et Toyota ont lancé des stations de recharge rapide DC co-marquées avec des chargeurs de 350 kW à Baldwin Park et Sacramento, Californie, en mars 2025. Chaque site peut desservir jusqu’à huit véhicules simultanément à proximité d’équipements comme des magasins et des restaurants.

Par Type de Connecteur :

Par type de connecteur, le CCS (Système de Recharge Combiné) représentait la part de marché leader de 41,8 % en 2024 dans le marché des équipements de stations de recharge pour véhicules électriques. Sa domination est due à une large adoption en Europe et en Amérique du Nord, à sa compatibilité avec la recharge AC et DC, et au fort soutien des principaux constructeurs automobiles. Le CCS permet une livraison de puissance plus élevée et une recharge plus rapide, s’alignant bien avec les plateformes VE de nouvelle génération. Les efforts de normalisation réglementaire et les exigences d’interopérabilité renforcent encore l’adoption du CCS, tandis que l’expansion des réseaux de recharge rapide renforce son rôle en tant que connecteur préféré pour les applications de recharge publique et haute puissance.

Principaux Facteurs de Croissance

Expansion Rapide de l’Adoption des Véhicules Électriques

La croissance rapide de l’adoption des véhicules électriques reste un moteur principal du marché des équipements de stations de recharge pour véhicules électriques. L’augmentation des ventes de VE de passagers, des flottes électriques commerciales et des bus électriques augmente directement la demande pour une infrastructure de recharge fiable et évolutive. Les stratégies d’électrification des constructeurs automobiles, la baisse des coûts des batteries et l’élargissement de la disponibilité des modèles dans tous les segments de prix accélèrent la pénétration du marché. À mesure que la possession de VE augmente dans les régions urbaines et semi-urbaines, les gouvernements et les opérateurs privés continuent d’investir dans les équipements de stations de recharge pour garantir l’accessibilité, réduire l’anxiété liée à l’autonomie et soutenir un élan d’électrification soutenu.

- Par exemple, BYD a livré 10 bus électriques à batterie K9S à Link Transit dans l’État de Washington, chacun avec une autonomie allant jusqu’à 215 miles et une recharge sans fil pour des itinéraires prolongés. Ces bus de 35 pieds, équipés de récepteurs Momentum Dynamics, permettent une utilisation continue sur les itinéraires.

Politiques gouvernementales fortes et investissements dans les infrastructures

Les politiques gouvernementales de soutien et les investissements à grande échelle dans les infrastructures stimulent considérablement le marché des équipements de stations de recharge pour véhicules électriques. Les programmes nationaux et régionaux favorisent le déploiement de la recharge publique grâce à des subventions, des incitations fiscales et des partenariats public-privé. Les mandats réglementaires encourageant le transport à zéro émission et les objectifs de réduction du carbone accélèrent encore l’expansion des infrastructures de recharge. L’implication des services publics et les initiatives de modernisation du réseau soutiennent également le déploiement des équipements. Ces cadres politiques réduisent les barrières financières pour les opérateurs, stimulent l’investissement privé et permettent un déploiement rapide des stations de recharge sur les autoroutes, dans les centres commerciaux et les développements résidentiels.

- Par exemple, ChargePoint, par l’intermédiaire de partenaires, a obtenu plus de 19 millions de dollars de l’allocation du programme NEVI de Californie pour déployer 248 ports de recharge rapide DC sur 45 sites autoroutiers. Cela soutient une recharge rapide fiable le long de routes clés comme l’I-5, répondant à la congestion dans les zones à fort trafic.

Avancées technologiques dans les équipements de recharge

L’innovation technologique continue soutient fortement la croissance du marché des équipements de stations de recharge pour véhicules électriques. Les avancées dans la recharge rapide DC à haute puissance, les systèmes de recharge intelligents et les logiciels de gestion de l’énergie améliorent l’efficacité de la recharge et l’expérience utilisateur. L’intégration de l’IoT, la surveillance à distance et l’équilibrage de charge améliorent la fiabilité opérationnelle et la compatibilité avec le réseau. L’amélioration de l’électronique de puissance, des systèmes de refroidissement et des conceptions modulaires réduit les temps d’arrêt et les coûts de maintenance. Ces innovations permettent des taux d’utilisation plus élevés et soutiennent le déploiement d’infrastructures évolutives, encourageant une adoption généralisée par les opérateurs commerciaux et les gestionnaires de flottes.

Tendances clés et opportunités

Croissance des réseaux de recharge ultra-rapide et haute puissance

L’expansion des réseaux de recharge ultra-rapide et haute puissance représente une tendance majeure et une opportunité sur le marché des équipements de stations de recharge pour véhicules électriques. Le déploiement croissant de chargeurs au-dessus de 150 kW soutient les voyages longue distance et les opérations de flottes commerciales. Les constructeurs automobiles et les fournisseurs de recharge alignent les architectures des véhicules sur les normes de recharge haute puissance, stimulant la demande pour des équipements avancés. Cette tendance crée des opportunités pour les fabricants de développer des chargeurs rapides de nouvelle génération, des technologies de refroidissement et des solutions intégrées au réseau qui répondent aux attentes croissantes pour une recharge rapide et pratique.

- Par exemple, Servotech Renewable installe 10 unités de chargeurs EV DC de 240 kW à l’aéroport international Kempegowda à Bengaluru pour les opérations côté piste, formant un hub de 2,4 MW pour les bus électriques entre les terminaux. Cette installation améliore l’efficacité 24/7 et réduit les émissions.

Intégration des énergies renouvelables et des solutions de réseau intelligent

L’intégration des énergies renouvelables et des technologies de réseau intelligent émerge comme une opportunité clé sur le marché des équipements de stations de recharge pour véhicules électriques. Les stations de recharge intègrent de plus en plus l’énergie solaire, les systèmes de stockage d’énergie et la gestion intelligente de l’énergie pour réduire la pression sur le réseau et les coûts d’exploitation. La recharge intelligente permet la réponse à la demande, la gestion des charges de pointe et les modèles de tarification dynamique. Ces capacités améliorent la durabilité, renforcent la résilience du réseau et soutiennent l’adoption à grande échelle des véhicules électriques, créant de nouvelles opportunités de revenus pour les fournisseurs d’équipements offrant des solutions de recharge intégrées et écoénergétiques.

- Par exemple, le chargeur EV AlphaESS s’intègre aux systèmes de stockage d’énergie SMILE-G3, offrant des modèles monophasés de 7 kW et triphasés de 11 kW avec un changement de mode automatique pour maximiser l’utilisation du PV.

Principaux Défis

Coûts Élevés d’Installation et d’Infrastructure

Les coûts élevés d’installation et d’infrastructure représentent un défi majeur pour le marché des équipements de stations de recharge de véhicules électriques. Le déploiement de chargeurs rapides et ultra-rapides nécessite un investissement en capital important dans l’équipement, les mises à niveau du réseau, les transformateurs et les travaux civils. L’acquisition de terrains, les processus d’autorisation et les retards de connexion aux services publics augmentent encore les coûts des projets. Ces obstacles financiers peuvent ralentir le déploiement de l’infrastructure, en particulier dans les régions en développement et les zones à faible trafic, limitant la densité du réseau de recharge et affectant le rythme de l’expansion du marché.

Contraintes de Capacité du Réseau et Problèmes d’Interopérabilité

Les contraintes de capacité du réseau et les défis d’interopérabilité continuent d’impacter le marché des équipements de stations de recharge de véhicules électriques. Les stations de recharge à haute puissance imposent une charge substantielle aux réseaux locaux, nécessitant des mises à niveau pour assurer une alimentation électrique stable. Les normes de recharge incohérentes, les problèmes de compatibilité des connecteurs et les plateformes logicielles fragmentées créent de la complexité pour les opérateurs et les utilisateurs. Aborder ces défis nécessite des efforts coordonnés entre les services publics, les fabricants d’équipements et les régulateurs pour améliorer la préparation du réseau, la standardisation et une expérience utilisateur fluide à travers les réseaux de recharge.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait une part de marché de 32,6 % en 2024 dans le marché des équipements de stations de recharge de véhicules électriques, stimulée par une forte adoption des VE aux États-Unis et au Canada. Les incitations fédérales et étatiques soutenant l’infrastructure des VE, ainsi que les investissements à grande échelle dans les réseaux de recharge rapide publics et autoroutiers, continuent d’accélérer la demande d’équipements. Les alliances de recharge dirigées par les constructeurs automobiles, l’électrification croissante des flottes commerciales et l’augmentation de l’installation de chargeurs rapides DC renforcent la croissance régionale. Une infrastructure de réseau avancée et une adoption précoce des technologies de recharge intelligente soutiennent davantage le déploiement, positionnant l’Amérique du Nord comme un marché mature et axé sur la technologie.

Europe

L’Europe détenait une part de marché de 29,4 % en 2024 dans le marché des équipements de stations de recharge de véhicules électriques, soutenue par des objectifs agressifs de réduction des émissions et des mandats réglementaires forts. Des pays comme l’Allemagne, les Pays-Bas, la France et la région nordique sont en tête en matière de densité de recharge publique et de réseaux de recharge transfrontaliers. Les programmes de financement soutenus par l’UE et les normes de recharge harmonisées accélèrent le déploiement de l’infrastructure. La forte pénétration des connecteurs de type 2 et CCS, combinée à une demande croissante pour la recharge à haute puissance le long des autoroutes et des corridors urbains, continue de stimuler les installations d’équipements dans les applications résidentielles, commerciales et publiques.

Asie-Pacifique

L’Asie-Pacifique a dominé avec une part de marché de 34,8 % en 2024 dans le marché des équipements de stations de recharge de véhicules électriques, soutenue par une adoption rapide des VE en Chine, au Japon, en Corée du Sud et dans les économies émergentes d’Asie du Sud-Est. La Chine reste le plus grand contributeur grâce à des programmes d’infrastructure de recharge soutenus par le gouvernement et à une forte fabrication nationale d’équipements de recharge. L’urbanisation, la hausse des ventes de deux-roues électriques et de VE de passagers, et les déploiements à grande échelle de recharge publique stimulent la demande. L’expansion de la recharge rapide DC et l’intégration croissante de solutions de réseau intelligent renforcent davantage le leadership de l’Asie-Pacifique dans la croissance axée sur le volume.

Amérique latine

L’Amérique latine représentait une part de marché de 2,1 % en 2024 dans le marché des équipements de stations de recharge pour véhicules électriques, reflétant un paysage émergent mais en développement constant. Des pays comme le Brésil, le Mexique et le Chili investissent dans l’infrastructure de recharge publique soutenue par des initiatives de mobilité propre et des programmes pilotes de véhicules électriques. L’adoption croissante des véhicules électriques en milieu urbain, l’électrification des flottes dans les transports publics et le soutien progressif des politiques stimulent la demande en équipements. Bien que la densité de l’infrastructure reste limitée, l’augmentation de la participation du secteur privé et les objectifs régionaux de durabilité devraient soutenir une expansion constante du déploiement des équipements de stations de recharge.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé une part de marché de 1,1 % en 2024 dans le marché des équipements de stations de recharge pour véhicules électriques. La croissance est stimulée par l’adoption précoce des véhicules électriques, les stratégies de durabilité menées par le gouvernement et les initiatives de villes intelligentes dans des pays comme les Émirats arabes unis et l’Arabie saoudite. Les investissements se concentrent sur les installations de recharge publiques et commerciales dans les centres urbains et les développements haut de gamme. Une infrastructure de réseau limitée et une pénétration plus faible des véhicules électriques freinent une expansion rapide, mais la sensibilisation croissante à la mobilité propre et les plans de diversification à long terme continuent de créer des opportunités pour un développement progressif du marché.

Segmentations du marché :

Par type

- Stations de recharge publiques

- Stations de recharge privées/à domicile

Par puissance de sortie

- Niveau 1 (jusqu’à 7,2 kW)

- Niveau 2 (7,2 kW-22 kW)

- Niveau 3 / Recharge rapide DC (au-dessus de 22 kW)

Par type de connecteur

- Type 1 (SAE J1772)

- Type 2 (IEC 62196)

- CHAdeMO

- CCS (Système de recharge combiné)

- Superchargeur Tesla

Par utilisateurs finaux

- Résidentiel

- Commercial

- Municipal/Gouvernemental

- Infrastructure autoroutière

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des équipements de stations de recharge pour véhicules électriques inclut des acteurs clés tels que ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium et Star Charge. Le marché se caractérise par un fort accent sur l’expansion des portefeuilles de recharge rapide DC, l’amélioration de l’efficacité énergétique et l’intégration de capacités de recharge intelligente et de gestion de l’énergie. Les entreprises leaders privilégient des conceptions de chargeurs modulaires et évolutives pour répondre aux divers besoins publics, commerciaux et de flotte. Les partenariats stratégiques avec les constructeurs automobiles, les services publics et les gouvernements soutiennent l’expansion du réseau et accélèrent le déploiement de l’infrastructure. Les investissements continus dans la technologie de recharge haute puissance, les normes d’interopérabilité et les plateformes pilotées par logiciel renforcent le positionnement sur le marché. Les fabricants mettent également l’accent sur l’expansion régionale, la fabrication localisée et la conformité aux normes de recharge en évolution pour améliorer la compétitivité et répondre à la demande croissante sur les marchés des véhicules électriques matures et émergents.

Analyse des acteurs clés

Développements récents

- En décembre 2025, Nayax a acquis Lynkwell, une plateforme de recharge de VE dotée d’IA, pour 25,9 millions de dollars afin d’améliorer ses solutions logicielles et de paiement dans l’écosystème des VE.

- En mai 2025, Eaton et ChargePoint ont annoncé un partenariat pour intégrer des solutions de recharge de VE avec l’infrastructure électrique, faisant progresser le flux d’énergie bidirectionnel et les capacités V2X aux États-Unis, au Canada et en Europe.

- En avril 2025, ChargePoint a dévoilé une nouvelle architecture de recharge AC Niveau 2 avec recharge bidirectionnelle et des vitesses allant jusqu’à doubler les taux typiques, ciblant les utilisations commerciales, résidentielles et de flotte en Amérique du Nord et en Europe.

- En janvier 2025, SOLUM a présenté des modules de puissance de chargeurs de VE bidirectionnels de nouvelle génération de 50 kW refroidis par liquide au CES 2025, visant à améliorer la stabilité et la fiabilité du réseau.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la puissance de sortie, le type de connecteur, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des équipements de stations de recharge de véhicules électriques connaîtra une expansion soutenue grâce à l’adoption croissante des véhicules électriques à l’échelle mondiale dans les segments des passagers et des véhicules commerciaux.

- Le déploiement d’équipements de recharge haute puissance et ultra-rapide augmentera pour soutenir les besoins de voyage longue distance et d’électrification des flottes.

- L’infrastructure de recharge publique continuera de s’étendre rapidement le long des autoroutes, dans les centres urbains et les emplacements commerciaux pour réduire l’anxiété liée à l’autonomie.

- Les technologies de recharge intelligente intégrant logiciels, connectivité et gestion de l’énergie deviendront la norme dans les nouvelles installations.

- Les solutions de recharge intégrées au réseau avec équilibrage de charge et capacités de réponse à la demande seront de plus en plus adoptées.

- La standardisation des connecteurs et des protocoles d’interopérabilité améliorera l’expérience utilisateur et l’efficacité du réseau.

- L’intégration de sources d’énergie renouvelable et de systèmes de stockage d’énergie renforcera la durabilité et la résilience du réseau.

- Les investissements privés et les partenariats public-privé joueront un rôle croissant dans l’accélération du déploiement des infrastructures.

- Les marchés émergents connaîtront un développement plus rapide des infrastructures soutenu par les politiques gouvernementales d’électrification.

- L’innovation continue dans l’électronique de puissance et la conception de chargeurs améliorera la fiabilité, l’évolutivité et l’efficacité opérationnelle.