Aperçu du Marché

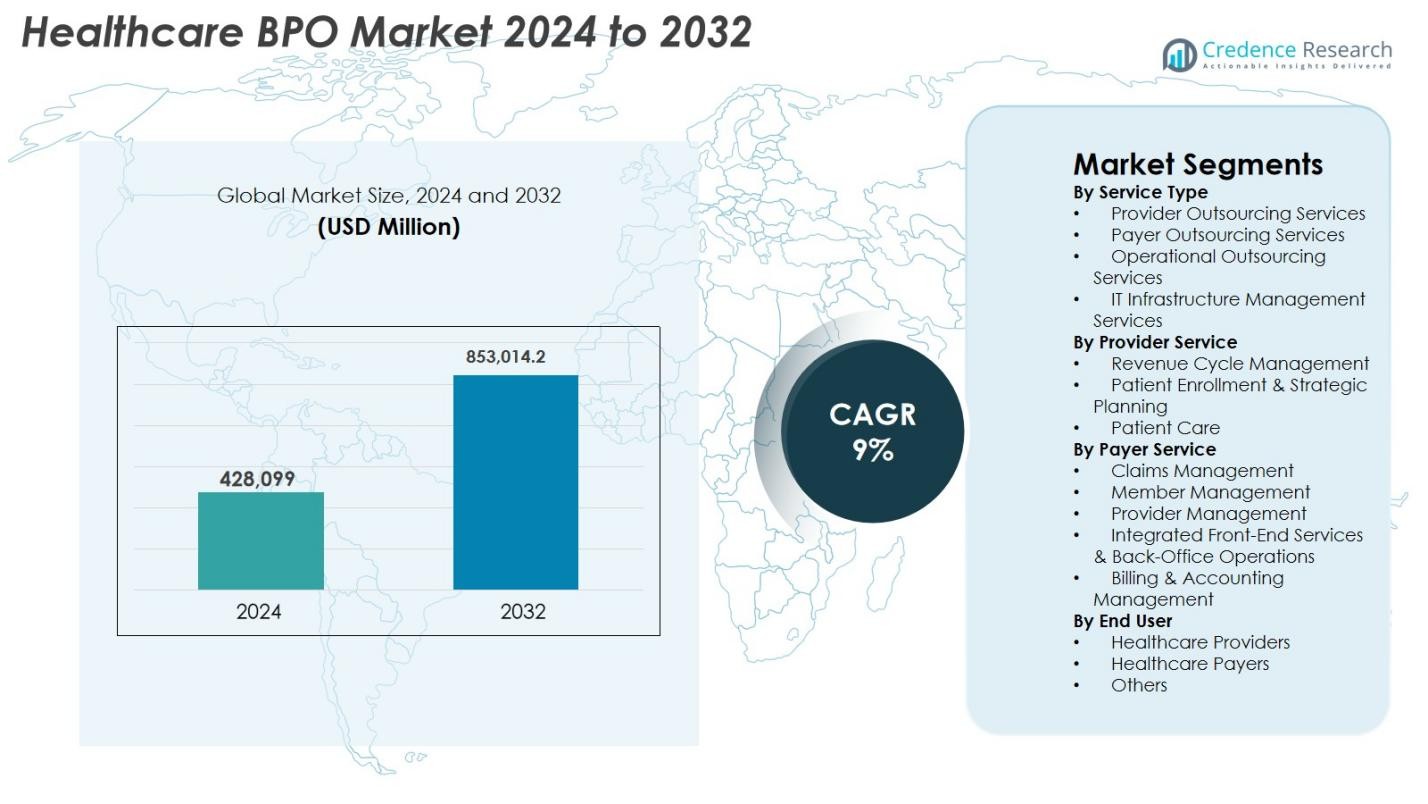

La taille du marché des BPO de la santé était évaluée à 428 099 millions USD en 2024 et devrait atteindre 853 014,2 millions USD d’ici 2032, avec un TCAC de 9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des BPO de la Santé 2024 |

642,64 millions USD |

| Marché des BPO de la Santé, TCAC |

9% |

| Taille du Marché des BPO de la Santé 2032 |

853 014,2 millions USD |

Le marché des BPO de la santé est animé par des acteurs majeurs tels qu’Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) et GeBBS Healthcare Solutions, qui améliorent tous l’efficacité opérationnelle grâce à des analyses avancées, à l’automatisation numérique et à des modèles de livraison évolutifs. Ces entreprises soutiennent les prestataires et les payeurs dans l’optimisation des flux de travail du cycle de revenus, le traitement des réclamations, l’engagement des patients et la conformité réglementaire. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 41,3 % en 2024, soutenue par une infrastructure de santé mature et une adoption élevée de l’externalisation, suivie par l’Europe avec 26,4 %, tandis que l’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec 21,7 % grâce à l’expansion des écosystèmes de santé numériques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des BPO de la santé était évalué à 428 099 millions USD en 2024 et devrait atteindre 853 014,2 millions USD d’ici 2032, avec un TCAC de 9 %.

- Les moteurs de marché forts incluent l’augmentation de la charge administrative, l’augmentation des volumes de patients et la demande accrue de services externalisés rentables, en particulier dans la gestion du cycle de revenus et le traitement des réclamations.

- Les tendances clés soulignent une transformation numérique rapide, avec le codage piloté par l’IA, les flux de travail automatisés des réclamations et le support décisionnel basé sur l’analyse devenant la norme dans les segments d’externalisation des payeurs et des prestataires.

- Le marché présente une participation active des principaux acteurs tels qu’Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS et GeBBS Healthcare Solutions, chacun élargissant ses portefeuilles de services grâce à l’intégration technologique.

- Régionalement, l’Amérique du Nord a dominé avec une part de 41,3 % en 2024, suivie par l’Europe à 26,4 %, tandis que l’Asie-Pacifique détenait 21,7 % et est apparue comme la région à la croissance la plus rapide ; dans les services, les services d’externalisation des prestataires ont dominé avec une part de 41,7 %.

Analyse de la Segmentation du Marché

Analyse de la Segmentation du Marché

Par Type de Service

Le marché du BPO de la santé en 2024 était dominé par les services d’externalisation des prestataires, représentant 41,7 % du segment, stimulé par l’augmentation des charges administratives, l’augmentation des volumes de patients et la nécessité de réduire les coûts opérationnels. Les hôpitaux et les cliniques externalisent de plus en plus le codage, la facturation, la transcription et la documentation clinique pour améliorer la précision et la conformité avec les réglementations de santé en évolution. Les services d’externalisation des payeurs ont également gagné en popularité en raison de la demande croissante pour le traitement des réclamations et la gestion des fraudes, tandis que les services d’externalisation opérationnelle et de gestion des infrastructures informatiques se sont développés à mesure que les organisations se concentraient sur l’automatisation, la migration vers le cloud et les initiatives de transformation numérique.

- Par exemple, Allina Health a transféré environ 2 000 employés de gestion informatique et du cycle des revenus à Optum (faisant partie de UnitedHealth Group), permettant à Allina d’externaliser non seulement la facturation et les réclamations, mais aussi le support cloud/IT et l’infrastructure de facturation numérique pour améliorer l’automatisation et les expériences de facturation des patients/prestataires.

Par service de prestataire

Dans le cadre de l’externalisation basée sur les prestataires, la gestion du cycle des revenus (RCM) a dominé le segment avec une part de 48,2 % en 2024, alimentée par le besoin d’améliorer l’efficacité des remboursements et de minimiser les refus de réclamations. Les prestataires de soins de santé comptent de plus en plus sur des solutions RCM externalisées pour gérer le codage, la capture des charges, l’autorisation préalable, les comptes à recevoir et l’analyse des refus. Les services d’inscription des patients et de planification stratégique ont également augmenté avec l’adoption croissante des systèmes d’intégration numérique, tandis que l’externalisation des soins aux patients s’est développée en raison des besoins de support administratif induits par la télésanté. Le passage aux soins basés sur la valeur, les exigences de conformité réglementaire et la poussée pour la transparence opérationnelle continuent de renforcer la demande dans toutes les catégories de services de prestataires.

- Par exemple, Auxis s’est associé à un important prestataire de soins de santé américain exploitant des centaines d’hôpitaux et de cliniques, externalisant 12 processus RCM tels que les applications de paiement, la vérification des assurances, la facturation médicale, la gestion des réclamations et les recouvrements depuis son centre de livraison au Costa Rica.

Par service de payeur

Dans le segment de l’externalisation des payeurs, la gestion des réclamations a dominé avec une part de 39,5 % en 2024, soutenue par l’augmentation des inscriptions à l’assurance, les structures de remboursement complexes et la nécessité d’accélérer l’adjudication des réclamations. Les services de gestion des membres se sont développés à mesure que les assureurs se concentraient sur l’amélioration de l’engagement et de la rétention des patients, tandis que l’externalisation de la gestion des prestataires a augmenté en raison des exigences d’optimisation du réseau. Les services intégrés de front-end et les opérations de back-office ainsi que la gestion de la facturation et de la comptabilité ont également connu une forte croissance, stimulée par l’automatisation, l’adoption de l’analytique et la demande de workflows administratifs transparents. Les payeurs externalisent de plus en plus ces fonctions pour réduire les délais de cycle, améliorer la précision et soutenir des opérations numériques évolutives.

Moteurs Clés de Croissance

Besoins Croissants de Réduction des Coûts et d’Efficacité Opérationnelle

Un moteur majeur du marché de l’externalisation des processus métiers (BPO) dans le secteur de la santé est la pression croissante sur les prestataires et payeurs de soins de santé pour optimiser l’efficacité opérationnelle tout en gérant l’augmentation des coûts administratifs et cliniques. Externaliser la gestion du cycle de revenus, l’adjudication des réclamations, la facturation médicale et les fonctions d’engagement des patients permet aux organisations de rationaliser les flux de travail, de réduire les erreurs et d’améliorer les performances financières sans augmenter les ressources de main-d’œuvre internes. Alors que les pénuries de main-d’œuvre, la complexité réglementaire et les défis de remboursement s’intensifient, les institutions de santé adoptent de plus en plus des solutions externalisées pour garantir des opérations ininterrompues. Les partenaires BPO fournissent des analyses avancées, des outils d’automatisation et une expertise spécialisée qui améliorent les délais de traitement et réduisent les refus de réclamations. Cette nécessité d’efficacité des coûts est particulièrement significative pour les hôpitaux avec des marges en déclin et les assureurs gérant de gros volumes de réclamations. La capacité à faire évoluer rapidement les opérations et à déployer des outils technologiques fait de l’externalisation non seulement une mesure d’économie, mais une priorité stratégique pour la durabilité à long terme.

- Par exemple, Optum a lancé sa solution Optum Integrity One, utilisant l’IA pour automatiser les tâches de gestion du cycle de revenus (RCM) depuis le point de soin jusqu’au codage et à la facturation finaux, démontrant comment les partenaires externalisés fournissent de l’automatisation et réduisent les charges manuelles pour les prestataires.

Augmentation du Volume de Données de Santé et Transformation Numérique

L’augmentation rapide de la génération de données de santé, stimulée par les systèmes de dossiers de santé électroniques (EHR), la croissance de la télésanté, l’imagerie diagnostique, les dispositifs portables et les plateformes de surveillance à distance, a accru la demande pour des partenaires d’externalisation avec une forte expertise en gestion et analyse de données. Les organisations de santé comptent sur les fournisseurs BPO pour traiter, sécuriser et analyser de grands ensembles de données nécessaires au traitement des réclamations, à la documentation clinique et à l’engagement des patients. Les initiatives de transformation numérique telles que l’automatisation des processus robotisés (RPA), la migration vers le cloud, le codage piloté par l’IA et les flux de travail de réclamations automatisés stimulent davantage l’adoption de l’externalisation. Les prestataires luttant avec des systèmes hérités et une capacité informatique limitée dépendent de plus en plus d’une infrastructure numérique gérée à l’externe. Alors que les réglementations se resserrent autour de la précision des données, de l’interopérabilité et de la cybersécurité, les partenaires BPO offrant des solutions numériques évolutives, conformes et avancées gagnent une traction significative sur le marché, faisant de la numérisation un moteur clé de l’expansion soutenue de l’industrie.

- Par exemple, l’article sur l’externalisation BPO a mis en évidence comment les prestataires tiers gèrent de plus en plus les données des DSE, le traitement des réclamations, les dossiers des patients et les analyses, permettant ainsi aux organisations de santé de « traiter, sécuriser et analyser de grands ensembles de données nécessaires à la documentation clinique, à la facturation et à l’engagement des patients.

Complexité Réglementaire Croissante et Fardeau de la Conformité

La complexité réglementaire croissante dans les systèmes de santé continue de stimuler une forte demande pour des services d’externalisation spécialisés. La conformité avec les normes HIPAA, ICD-10, les directives CMS, et les cadres de remboursement basés sur la valeur nécessite une documentation exhaustive, une précision stricte des rapports et une formation continue du personnel. Les organisations de santé font face à des pénalités financières substantielles pour les inexactitudes de facturation, les erreurs de codage et les violations de la confidentialité des données, les incitant à s’associer avec des fournisseurs BPO dotés d’équipes de conformité expérimentées. L’externalisation garantit une préparation constante aux audits, une précision améliorée de la documentation et une réduction de la pression administrative. Avec l’évolution rapide des cadres réglementaires mondiaux, y compris les réglementations sur la protection des données et le reporting numérique obligatoire, les prestataires de soins de santé et les assureurs dépendent de l’expertise en conformité externalisée pour atténuer les risques. Ce fardeau croissant de la conformité positionne les partenaires BPO comme des contributeurs essentiels à l’intégrité opérationnelle et à la durabilité financière.

Tendances Clés & Opportunités

Expansion de l’Automatisation, de l’IA et de l’Analyse Prédictive

L’automatisation et l’IA transforment l’industrie BPO de la santé en améliorant la précision, en réduisant les charges de travail manuelles et en permettant une prise de décision basée sur les données. L’évaluation des réclamations alimentée par l’IA, le codage médical automatisé, la documentation pilotée par le NLP et la détection des fraudes basée sur l’apprentissage automatique améliorent considérablement l’efficacité des processus. L’analyse prédictive soutient les stratégies de prévention des refus, la prévision financière et la stratification des risques des patients, apportant une valeur ajoutée tant aux payeurs qu’aux prestataires. Les fournisseurs BPO qui intègrent la RPA, les plateformes cloud et les systèmes de données interopérables offrent des services plus rapides, plus précis et rentables. Alors que les organisations de santé passent à des modèles opérationnels axés sur le numérique, les services BPO axés sur l’automatisation émergent comme une opportunité majeure, permettant des flux de travail évolutifs et performants répondant aux demandes évolutives de l’industrie.

- Par exemple, McLaren Health Plan a mis en œuvre HealthRules Payer, atteignant des taux de première validation automatique de plus de 90 %, ce qui a réduit l’intervention manuelle et soutenu la croissance des adhésions à plus de 620 000.

Croissance Mondiale de la Télésanté et des Services à Distance pour les Patients

L’expansion de la télésanté, des soins virtuels et de la surveillance à distance des patients a créé des opportunités substantielles pour les fournisseurs BPO de santé. À mesure que les organisations de santé développent la prestation de services numériques, elles nécessitent un soutien externe pour la planification des rendez-vous virtuels, l’intégration des patients à distance, la facturation de la télésanté, le traitement des données de surveillance à distance et la coordination des soins numériques. Les partenaires BPO équipés d’outils de communication multilingues, de plateformes numériques sécurisées et de technologies d’engagement des patients jouent un rôle crucial dans la gestion de ces flux de travail émergents. Avec les modèles de soins hybrides devenant la norme, en particulier dans la gestion des maladies chroniques et les soins post-aigus, l’externalisation permet aux systèmes de santé de maintenir l’efficacité opérationnelle. Les investissements croissants dans l’infrastructure de télémédecine sur les marchés émergents renforcent encore les opportunités pour des solutions BPO spécialisées.

- Par exemple, Amwell a intégré Converge, sa plateforme de télésanté unifiée, avec des services de support clinique externalisés, permettant l’admission virtuelle automatisée, l’intégration à distance des patients et la documentation de télésanté pour les hôpitaux adoptant des modèles de soins hybrides.

Préoccupations croissantes concernant la sécurité des données et la confidentialité

La sécurité des données reste l’un des défis les plus importants sur le marché de l’externalisation des processus d’affaires (BPO) dans le secteur de la santé, car les informations médicales sensibles sont une cible principale pour les cyberattaques. L’adoption croissante des plateformes cloud, des intégrations numériques et des modèles de travail à distance augmente l’exposition aux violations de données et aux accès non autorisés. Assurer des opérations conformes à la HIPAA, un transfert de données crypté et une surveillance continue de la cybersécurité est essentiel mais demande beaucoup de ressources. Toute violation peut entraîner des pénalités financières majeures et des dommages à la réputation pour les prestataires de soins de santé et les partenaires d’externalisation. Alors que les attaques par ransomware et la fraude numérique augmentent, les fournisseurs de BPO doivent investir massivement dans l’infrastructure de cybersécurité, la formation de la main-d’œuvre et la surveillance de la conformité, faisant de la protection des données l’un des défis les plus persistants de l’industrie.

Dépendance à une main-d’œuvre qualifiée et lacunes croissantes en matière de talents

L’industrie de l’externalisation des processus d’affaires dans le secteur de la santé fait face à des défis croissants liés à la disponibilité de la main-d’œuvre, aux pénuries de compétences et à l’augmentation des coûts de formation. Les rôles de codage médical, de facturation, d’adjudication des réclamations et de conformité réglementaire nécessitent des connaissances spécialisées de plus en plus difficiles à maintenir en raison du taux de rotation élevé et de la concurrence mondiale pour les talents. L’évolution des normes de codage, des directives des payeurs et des cadres réglementaires accroît encore le besoin de perfectionnement continu du personnel. L’inflation des coûts de la main-d’œuvre dans les principaux centres d’externalisation impacte également les marges opérationnelles. Malgré des avancées significatives dans l’automatisation, le personnel qualifié reste essentiel pour la gestion de cas complexes, la résolution d’erreurs et l’audit de conformité. Maintenir une main-d’œuvre stable et bien formée reste un défi opérationnel critique pour les fournisseurs de BPO.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de l’externalisation des processus d’affaires dans le secteur de la santé avec une part de 41,3 % en 2024, grâce à des dépenses de santé élevées, une infrastructure numérique avancée et une forte adoption de l’externalisation par les organisations de payeurs et de prestataires. La région bénéficie de systèmes de remboursement matures, d’exigences de conformité réglementaire étendues et d’une forte présence de fournisseurs mondiaux de BPO offrant des services spécialisés en gestion des revenus, gestion des réclamations et services habilités par les technologies de l’information. L’augmentation de la pénétration de la télésanté, les pressions sur les coûts de la main-d’œuvre et le besoin d’optimiser l’efficacité administrative renforcent encore la demande d’externalisation. Les États-Unis restent le principal contributeur, soutenus par de grands réseaux d’assurance, des volumes de données patients en expansion et des investissements continus dans les opérations de santé automatisées.

Europe

L’Europe représentait une part de 26,4 % en 2024, soutenue par l’accent croissant mis dans la région sur l’optimisation des coûts, la transformation numérique et l’alignement réglementaire dans les systèmes de santé. Des pays comme le Royaume-Uni, l’Allemagne et la France externalisent de plus en plus la documentation, la facturation et les services d’analyse pour améliorer l’efficacité opérationnelle et répondre aux exigences de protection des données en évolution sous le RGPD. Le fardeau croissant des maladies chroniques et l’expansion des programmes de santé publique stimulent la demande de solutions BPO évolutives. Les investissements dans la gestion des réclamations basée sur l’IA et les plateformes de santé activées par le cloud accélèrent également l’adoption. Les prestataires européens privilégient les partenaires dotés de solides capacités de conformité et d’une prestation de services multilingues pour soutenir des populations de patients diversifiées.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec une part de marché de 21,7 % en 2024, stimulée par la numérisation rapide des soins de santé, l’expansion de la couverture d’assurance maladie et la présence de grands centres d’externalisation tels que l’Inde et les Philippines. Les prestataires de soins de santé et les payeurs adoptent de plus en plus les services BPO pour améliorer la précision de la documentation, réduire le temps de traitement des réclamations et soutenir les charges administratives à fort volume. Les avantages en termes de coûts, la disponibilité de main-d’œuvre qualifiée et une forte expertise dans les services technologiques positionnent la région comme un partenaire d’externalisation privilégié à l’échelle mondiale. Les investissements croissants dans la télésanté, l’analyse de données et l’infrastructure informatique de santé renforcent encore le rôle de l’Asie-Pacifique en tant que moteur de croissance stratégique pour le marché.

Amérique latine

L’Amérique latine a capturé une part de 6,1 % en 2024, stimulée par la modernisation croissante des systèmes de santé, l’adoption accrue des dossiers de santé électroniques et l’augmentation des besoins d’externalisation des payeurs. Des pays comme le Brésil, le Mexique et la Colombie accélèrent les investissements dans les solutions de santé numérique et l’automatisation administrative, créant des opportunités pour les fournisseurs de BPO. La région bénéficie d’une demande croissante pour le traitement des réclamations, les services de facturation et le support patient multilingue. Cependant, des environnements réglementaires variés et une infrastructure informatique limitée dans certains pays posent des défis à l’adoption généralisée. Malgré ces contraintes, l’amélioration de l’accès aux soins de santé et l’augmentation des inscriptions à l’assurance continuent de renforcer le potentiel d’externalisation de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 4,5 % en 2024, soutenue par les améliorations continues des infrastructures de santé, l’accent croissant sur l’adoption de la santé numérique et l’expansion des partenariats public-privé. Les pays du Golfe tels que les Émirats arabes unis et l’Arabie saoudite sont à la pointe de l’adoption de l’externalisation en raison de leur concentration sur la modernisation des soins de santé, la numérisation des assurances et l’amélioration de l’efficacité administrative. La demande de BPO augmente pour les services de codage, de facturation et d’engagement des patients alors que les prestataires régionaux adoptent des normes de qualité internationales. Bien que la disponibilité limitée de main-d’œuvre qualifiée et la maturité numérique plus lente restent des défis dans certaines parties de l’Afrique, les investissements croissants dans les technologies de l’information en santé et la pénétration des assurances élargissent progressivement les opportunités de croissance régionale.

Segmentations du marché

Par type de service

- Services d’externalisation des prestataires

- Services d’externalisation des payeurs

- Services d’externalisation opérationnelle

- Services de gestion de l’infrastructure informatique

Par service de prestataire

- Gestion du cycle des revenus

- Inscription des patients & planification stratégique

- Soin des patients

Par service de payeur

- Gestion des réclamations

- Gestion des membres

- Gestion des prestataires

- Services intégrés de front-end & opérations de back-office

- Gestion de la facturation & comptabilité

Par utilisateur final

- Prestataires de soins de santé

- Payeurs de soins de santé

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de l’externalisation des processus métiers (BPO) dans le secteur de la santé présente un paysage diversifié et en expansion, composé d’acteurs mondiaux et régionaux offrant des services spécialisés dans la gestion du cycle des revenus, le traitement des réclamations, l’engagement des patients, la facturation médicale et les opérations de santé assistées par les technologies de l’information. Des entreprises leaders telles qu’Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) et GeBBS Healthcare Solutions maintiennent une forte présence sur le marché grâce à des capacités numériques avancées, des réseaux de livraison à grande échelle et des modèles de service axés sur la conformité. Ces entreprises investissent massivement dans l’automatisation, les analyses pilotées par l’IA, les plateformes cloud et les solutions d’interopérabilité pour améliorer la précision opérationnelle et réduire les cycles de traitement pour les prestataires de soins de santé et les payeurs. Les partenariats stratégiques, les fusions et l’expansion des centres de livraison nearshore et offshore intensifient davantage la concurrence, permettant aux acteurs de proposer des solutions d’externalisation rentables et de haute qualité. Alors que les systèmes de santé poursuivent la transformation numérique et la conformité réglementaire, les fournisseurs se différencient par leur expertise sectorielle, leurs plateformes évolutives et leurs portefeuilles de services habilités par la technologie.

Analyse des Acteurs Clés

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Développements Récents

- En juillet 2025, Capgemini a annoncé l’acquisition de WNS Global Services pour 3,3 milliards de dollars US, un mouvement signalant une consolidation majeure dans le BPO et une poussée accrue pour des services commerciaux alimentés par l’IA, y compris le BPO dans le secteur de la santé.

- En avril 2025, TDCX a acquis Open Access BPO, ajoutant de nouveaux lieux de prestation (Davao, Manille, Taipei) et augmentant la capacité de TDCX à soutenir les services de santé technologique et autres services d’externalisation.

- En septembre 2024, EQT Private Capital Asia a accepté d’acquérir une participation majoritaire dans GeBBS Healthcare Solutions, une entreprise mondiale d’externalisation de soins de santé, marquant l’une des plus grandes acquisitions récentes de capital-investissement dans le BPO de santé (~850 millions de dollars US).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de service, le service fournisseur, le service payeur, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché croîtra régulièrement à mesure que les prestataires de soins de santé et les payeurs augmenteront l’externalisation pour réduire la pression administrative et améliorer l’efficacité.

- L’IA, l’automatisation et l’analyse prédictive transformeront les flux de travail externalisés, améliorant la précision et réduisant l’intervention manuelle.

- L’externalisation de la gestion du cycle des revenus augmentera à mesure que les organisations chercheront des remboursements plus rapides et une meilleure prévention des refus.

- La transformation numérique stimulera une adoption accrue des plateformes BPO basées sur le cloud et des solutions de données intégrées.

- L’expansion de la télésanté générera de nouveaux besoins d’externalisation dans la coordination des soins virtuels et le soutien aux patients à distance.

- Les pôles mondiaux de BPO renforceront l’expertise sectorielle et investiront dans des technologies avancées pour améliorer la prestation de services.

- La complexité réglementaire croissante approfondira la dépendance aux partenaires d’externalisation pour la conformité et la documentation précise.

- Les améliorations de la cybersécurité deviendront une priorité à mesure que les exigences de protection des données s’intensifient dans l’écosystème de la santé.

- Les organisations de payeurs élargiront l’externalisation pour rationaliser la gestion des réclamations et les services aux membres.

- Les marchés émergents deviendront des centres de croissance clés à mesure que la demande pour des solutions BPO de santé rentables et évolutives augmentera.