Aperçu du marché

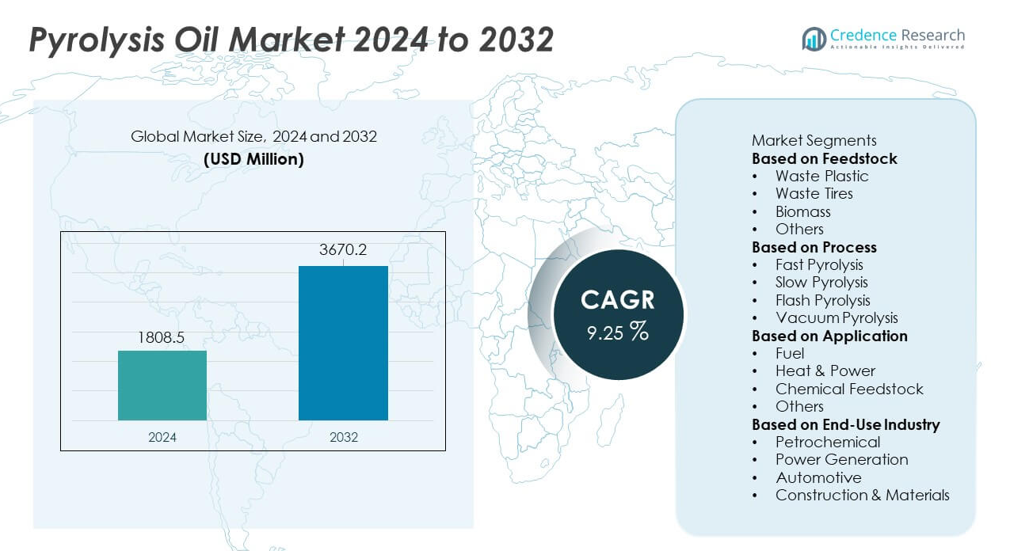

La taille du marché de l’huile de pyrolyse a atteint 1 808,5 millions USD en 2024 et devrait croître à 3 670,2 millions USD d’ici 2032, reflétant un TCAC de 9,25 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Huile de Pyrolyse 2024 |

1 808,5 millions USD |

| Marché de l’Huile de Pyrolyse, TCAC |

9,25 % |

| Taille du Marché de l’Huile de Pyrolyse 2032 |

3 670,2 millions USD |

Le marché de l’huile de pyrolyse comprend des acteurs clés tels que Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries, et Vadxx Energy, qui se concentrent tous sur l’expansion du recyclage chimique et l’amélioration des technologies pour soutenir la production de carburants et de matières premières circulaires. Ces entreprises augmentent leur capacité, sécurisent des accords d’approvisionnement en déchets à long terme et collaborent avec des entreprises pétrochimiques pour améliorer l’intégration des raffineries. L’Amérique du Nord domine le marché avec une part de 38 %, soutenue par un investissement important dans les projets de transformation des déchets en carburant, tandis que l’Europe suit avec une part de 32 %, motivée par des mandats de recyclage stricts et une infrastructure avancée de récupération chimique.

Aperçus du marché

- Le marché de l’huile de pyrolyse a atteint 1 808,5 millions USD en 2024 et croîtra à un TCAC de 9,25 % jusqu’en 2032, soutenu par la demande croissante de carburants industriels plus propres.

- Les moteurs de marché puissants incluent l’expansion du recyclage chimique, où le segment des déchets plastiques mène avec une part de 46 %, soutenu par une grande disponibilité de matières premières et des politiques d’économie circulaire.

- Les tendances clés mettent en évidence l’adoption rapide des applications de carburants améliorés et de substitution, tandis que la pyrolyse rapide domine le segment des procédés avec une part de 52 % en raison de rendements liquides plus élevés et d’une meilleure efficacité.

- L’activité concurrentielle augmente à mesure que les acteurs augmentent leur capacité et forment des partenariats avec des entreprises de gestion des déchets et pétrochimiques, bien que le marché fasse face à des contraintes dues à des coûts en capital élevés et une qualité d’huile variable.

- Régionalement, l’Amérique du Nord est en tête avec 38 %, suivie par l’Europe à 32 %, tandis que l’Asie-Pacifique détient 24 %, motivée par la demande croissante de carburants industriels et un investissement important dans les projets de transformation des déchets en carburant.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Matière Première

Les déchets plastiques dominent ce segment avec une part de 46 %, stimulée par l’augmentation des volumes de déchets plastiques et l’adoption croissante des technologies de recyclage chimique qui transforment les polymères mixtes en huile de pyrolyse de haute valeur. Les industries préfèrent cette matière première en raison d’un rendement en huile plus élevé et d’une qualité constante. Les déchets de pneus suivent, soutenus par la récupération de carburant dérivé des pneus et les initiatives de recyclage circulaire du caoutchouc. La biomasse contribue à la production de carburants renouvelables dans les régions promouvant des alternatives biosourcées. D’autres matières premières gagnent en popularité là où des règles strictes de gestion des déchets poussent à diversifier les flux de recyclage. Le segment s’étend à mesure que les recycleurs investissent dans des systèmes de prétraitement plus propres et des technologies de tri automatisées.

- Par exemple, l’installation de la coentreprise Agilyx/AmSty (Regenyx) en Oregon a traité environ 3 000 à 4 400 tonnes métriques de déchets de polystyrène au total au cours de ses cinq années d’exploitation avant de fermer en avril 2024 en raison de pertes financières.

Par Processus

La pyrolyse rapide domine le segment des processus avec une part de 52 %, soutenue par sa capacité à offrir des rendements liquides plus élevés et une production stable adaptée à l’intégration en raffinerie. Les opérateurs industriels choisissent ce processus en raison de temps de réaction plus rapides et d’une meilleure efficacité thermique. La pyrolyse lente se développe dans des applications axées sur la production de charbon et de sous-produits gazeux. La pyrolyse éclair progresse grâce à des installations axées sur la recherche nécessitant des taux de chauffage rapides. La pyrolyse sous vide reste limitée aux systèmes de récupération spécialisés. Le segment gagne en dynamisme à mesure que les entreprises investissent dans des réacteurs haute performance, des lignes de production continues et des technologies de transfert de chaleur écoénergétiques.

- Par exemple, l’installation de GIDARA Energy à Amsterdam prévoit de convertir environ 175 000 tonnes de matières premières non recyclables par an en utilisant la technologie de gazéification High-Temperature Winkler (HTW®) commercialement éprouvée.

Par Application

Le carburant reste le plus grand segment d’application avec une part de 58 %, stimulé par une forte demande des chaudières industrielles, des fours et des systèmes de production d’énergie décentralisés recherchant des alternatives à faibles émissions. Les entreprises préfèrent l’huile de pyrolyse en raison de sa teneur en soufre plus faible et de sa combustion plus propre. La chaleur et l’énergie se développent à mesure que les services publics explorent les carburants liquides renouvelables pour les systèmes hybrides et hors réseau. L’utilisation de matières premières chimiques augmente à mesure que les raffineurs améliorent l’huile de pyrolyse en aromatiques et en intermédiaires synthétiques. D’autres applications progressent dans des marchés de niche. Le segment s’étend à mesure que les industries visent à réduire la dépendance aux combustibles fossiles et à aligner leurs opérations sur les objectifs de décarbonisation et de durabilité.

Principaux moteurs de croissance

Adoption croissante des technologies de recyclage chimique

Le recyclage chimique se développe à mesure que les industries transforment des flux de déchets complexes en huile de pyrolyse de haute qualité grâce à des systèmes avancés de dépolymérisation et de mise à niveau catalytique. Les entreprises améliorent le rendement, réduisent les impuretés et renforcent la compatibilité avec les processus de raffinage en aval. Les gouvernements soutiennent ces progrès par des politiques qui réduisent l’utilisation des décharges et promeuvent la récupération circulaire des ressources. Les fabricants investissent dans des installations intégrées combinant tri, prétraitement et pyrolyse continue pour améliorer la fiabilité de la production. Ce moteur accélère la croissance du marché à mesure que les industries priorisent la valorisation des déchets et les alternatives de carburants durables à faible teneur en carbone sur les marchés mondiaux.

- Par exemple, Plastic Energy exploite deux usines commerciales en Espagne qui traitent environ 5 000 tonnes de déchets plastiques chaque année depuis 2015 et 2017 en utilisant sa technologie de recyclage TAC.

Demande croissante de carburants industriels à faibles émissions

Les industries utilisent de plus en plus l’huile de pyrolyse comme substitut plus propre aux fiouls lourds en raison de règles strictes de contrôle des émissions. La teneur réduite en soufre et la diminution de la génération de particules soutiennent son utilisation dans les chaudières, les fours et les systèmes hors réseau. Les entreprises adoptent l’huile de pyrolyse pour avancer dans la décarbonisation sans modifier l’infrastructure de combustion existante. Les mandats de carburants renouvelables dans de nombreuses économies encouragent davantage l’adoption. L’intérêt pour les systèmes d’alimentation hybrides, où l’huile de pyrolyse gère la demande de charge de pointe, renforce l’élan du marché. Ce moteur de croissance positionne l’huile de pyrolyse comme un carburant de transition pratique dans les cadres énergétiques industriels plus propres.

- Par exemple, les entreprises de l’industrie du recyclage chimique participent à la production et à la purification de l’huile de pyrolyse pour des applications industrielles. Une entreprise, APChemi, a lancé son usine de purification d’huile de pyrolyse PUREMAX™ en août 2024 pour produire une huile de pyrolyse purifiée de haute qualité, PUROIL™, qui se mélange parfaitement avec le pétrole brut ou le naphta pour la production de plastiques circulaires dans les raffineries existantes.

Expansion des projets intégrés de valorisation énergétique des déchets

Les initiatives de valorisation énergétique des déchets gagnent en dynamisme alors que les villes et les industries répondent à l’augmentation des volumes de déchets grâce à des systèmes de récupération de carburant. Les développeurs déploient des réacteurs de pyrolyse continue, des unités de tri et des systèmes de raffinage pour produire de l’huile de qualité stable pour les industries locales. Les partenariats public-privé soutiennent le développement de projets grâce à des incitations financières et des accords d’approvisionnement à long terme. Les unités de conversion décentralisées gagnent également du terrain dans les endroits éloignés dépourvus de gestion centralisée des déchets. Ce moteur se renforce à mesure que les gouvernements adoptent des politiques axées sur l’infrastructure circulaire et l’utilisation durable des ressources, positionnant l’huile de pyrolyse comme un produit clé des systèmes modernes de valorisation énergétique des déchets.

Tendances clés & Opportunités

Croissance des applications de carburants améliorés et de substitution

L’huile de pyrolyse améliorée attire l’attention alors que les raffineurs adoptent des systèmes d’hydrocraquage et de mise à niveau catalytique pour créer des carburants de substitution compatibles avec les moteurs et équipements industriels existants. Une stabilité accrue, une teneur en oxygène réduite et une densité énergétique plus élevée élargissent la gamme des applications finales. Les segments du transport, du maritime et des machines lourdes explorent ces carburants pour atteindre les objectifs de réduction de carbone. Les collaborations de recherche améliorent les voies de raffinage et soutiennent l’évolutivité commerciale. Cette tendance stimule le marché en permettant à l’huile de pyrolyse de passer d’un carburant industriel de niche à une alternative viable au sein des systèmes énergétiques grand public.

- Par exemple, Shell s’est associé à Pryme pour traiter 40 000 tonnes d’huile de pyrolyse avancée par an à l’installation de Rotterdam en utilisant ses unités d’hydrotraitement.

Opportunité dans les initiatives de plastiques circulaires et de recyclage des pneus

Les objectifs d’économie circulaire accélèrent l’investissement dans le recyclage des plastiques et des pneus, où l’huile de pyrolyse joue un rôle vital dans la conversion des matériaux mixtes ou difficiles à recycler en carburant et matières premières précieux. Les fabricants de produits chimiques intègrent l’huile de pyrolyse dans les unités de craquage pour produire des polymères de qualité vierge, soutenant la production en boucle fermée. Les recycleurs de pneus adoptent des réacteurs avancés qui génèrent des fractions d’huile plus propres et du noir de carbone de plus grande valeur. La pression réglementaire sur l’élimination des déchets renforce l’adoption. Cette opportunité s’élargit à mesure que les marques mondiales s’engagent à atteindre des objectifs de contenu recyclé et des stratégies de récupération de matériaux durables.

- Par exemple, la nouvelle usine pilote de recyclage de Bridgestone à son usine de Seki au Japon devrait commencer ses opérations en septembre 2027 et traitera environ 7 500 tonnes de pneus en fin de vie chaque année en utilisant une pyrolyse précise.

Principaux Défis

Variabilité de la Qualité et Limitations de l’Amélioration

L’huile de pyrolyse rencontre des défis liés à une composition, une viscosité et une teneur en oxygène incohérentes, ce qui affecte la compatibilité avec les systèmes de raffinage et de combustion. Ces variations créent des risques de performance pour les industries qui exigent des carburants de qualité stable. Les systèmes d’amélioration aident à améliorer la qualité mais nécessitent des investissements importants et une expertise technique. Les problèmes de stabilité de stockage limitent également le potentiel de distribution à grande échelle. Les différences dans les types de matières premières et les conceptions de réacteurs rendent la standardisation difficile. Ce défi persiste jusqu’à ce que l’industrie adopte des spécifications de produit plus strictes et des technologies d’amélioration plus avancées.

Coûts d’Investissement Élevés et Soutien Infrastructurel Limité

Les usines de pyrolyse commerciales nécessitent un investissement majeur dans les réacteurs, les équipements de contrôle de la pollution, les unités de prétraitement et les installations d’amélioration. De nombreuses régions manquent de systèmes structurés de collecte des déchets et de réseaux d’approvisionnement en matières premières fiables, ralentissant le développement des projets. Les petites entreprises ont du mal à obtenir un financement sans contrats à long terme pour les matières premières ou l’achat de carburant. Les processus réglementaires, les retards d’autorisation et les exigences de conformité ajoutent de la complexité. L’infrastructure de distribution limitée pour l’huile de pyrolyse restreint davantage l’expansion du marché. Ce défi affecte surtout les régions en développement, où les lacunes infrastructurelles entravent le déploiement à grande échelle des déchets en carburant.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché de l’huile de pyrolyse avec une part de 38%, grâce à de forts investissements dans le recyclage chimique et les technologies avancées de transformation des déchets en carburant. La région bénéficie de réglementations strictes sur les décharges et d’engagements de durabilité des entreprises qui soutiennent les usines de pyrolyse à grande échelle. Les industries à forte intensité énergétique adoptent l’huile de pyrolyse comme carburant plus propre pour les chaudières et les systèmes industriels. Les États-Unis avancent dans les projets d’intégration de raffineries qui améliorent l’huile de pyrolyse en carburants de plus grande valeur et en matières premières chimiques. Le Canada soutient la croissance grâce à des programmes fédéraux de réduction des déchets et à des incitations pour les projets d’économie circulaire. Ces facteurs renforcent la domination régionale et encouragent les mises à niveau technologiques continues.

Europe

L’Europe détient une part de 32%, soutenue par des lois strictes sur la gestion des déchets et des objectifs ambitieux d’économie circulaire. Les pays adoptent les technologies de pyrolyse pour répondre à l’augmentation des déchets plastiques et réduire la dépendance aux produits chimiques à base de fossiles. Les raffineurs intègrent l’huile de pyrolyse dans les unités de craquage pour produire des polymères recyclés. La région bénéficie d’un fort soutien politique pour les carburants à faible teneur en carbone, en particulier dans les secteurs industriels et maritimes. L’Allemagne, les Pays-Bas et les pays nordiques mènent le déploiement de projets avec des usines pilotes avancées et des installations commerciales. La forte concentration sur la décarbonisation et les règles de responsabilité élargie des producteurs stimulent davantage l’investissement dans les systèmes de pyrolyse modernes à travers la région.

Asie-Pacifique

L’Asie-Pacifique représente une part de 24 %, stimulée par une industrialisation rapide et une forte génération de déchets plastiques. Les pays investissent dans des usines de pyrolyse pour gérer les flux croissants de déchets municipaux et produire des carburants alternatifs. La Chine et le Japon sont à la pointe de l’adoption technologique avec des réacteurs avancés et des voies de raffinage améliorées. L’Inde étend le déploiement grâce à des partenariats public-privé visant à réduire la pression sur les décharges. Une forte demande de carburants industriels et de matières premières chimiques stimule la croissance du marché dans les pôles manufacturiers. L’augmentation des réglementations environnementales et la prise de conscience croissante de la durabilité soutiennent également l’expansion à long terme. La région émerge comme un centre de croissance clé en raison de la grande disponibilité de matières premières.

Amérique Latine

L’Amérique Latine détient une part de 4 %, soutenue par une adoption précoce des systèmes de conversion des déchets en carburant et un intérêt croissant pour la récupération circulaire des ressources. Les pays déploient des projets de pyrolyse pour relever les défis des déchets urbains et répondre aux besoins en carburant industriel. Le Brésil et le Mexique sont en tête avec des usines pilotes axées sur le recyclage du plastique et des pneus. Les incitations gouvernementales pour les carburants renouvelables et la réduction des émissions assistent la croissance progressive du marché. L’infrastructure à grande échelle limitée reste un défi, mais l’augmentation des investissements privés améliore les taux de déploiement. La demande industrielle croissante pour des carburants plus propres renforce le potentiel futur de la région à mesure que l’adoption technologique augmente.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 2 %, motivée par les premiers efforts pour diversifier les sources d’énergie et améliorer les systèmes de gestion des déchets. Les pays explorent les technologies de pyrolyse pour convertir les déchets plastiques et de pneus en carburant utilisable pour les applications industrielles. Les Émirats Arabes Unis et l’Afrique du Sud sont en tête de l’adoption avec des initiatives de recyclage ciblées. Les producteurs d’énergie testent l’huile de pyrolyse comme carburant complémentaire pour réduire les émissions sur les sites industriels. Les lacunes en matière d’infrastructure ralentissent l’expansion rapide, mais les programmes de durabilité croissants créent un potentiel à long terme. L’intérêt croissant pour les technologies de recyclage avancées soutient le développement progressif du marché dans toute la région.

Segmentations du marché :

Par Matière Première

- Déchets Plastiques

- Déchets de Pneus

- Biomasse

- Autres

Par Processus

- Pyrolyse Rapide

- Pyrolyse Lente

- Pyrolyse Flash

- Pyrolyse Sous Vide

Par Application

- Carburant

- Chaleur & Énergie

- Matières Premières Chimiques

- Autres

Par Industrie d’Utilisation Finale

- Pétrochimie

- Production d’Énergie

- Automobile

- Construction & Matériaux

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des entreprises majeures telles qu’Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries et Vadxx Energy. Ces entreprises renforcent le marché grâce à des expansions de capacité, des conceptions de réacteurs avancées et des investissements dans des systèmes de recyclage chimique à haut rendement. De nombreux acteurs se concentrent sur l’amélioration des technologies qui améliorent la pureté et la stabilité de l’huile, permettant une meilleure intégration avec les raffineries et les usines chimiques. Les partenariats stratégiques avec des entreprises de gestion des déchets garantissent un approvisionnement constant en matières premières, tandis que les collaborations avec des entreprises pétrochimiques soutiennent la commercialisation à grande échelle. Plusieurs concurrents développent des unités de pyrolyse modulaires pour réduire les coûts d’installation et desservir des emplacements décentralisés. Les pipelines de projets en croissance à travers l’Amérique du Nord, l’Europe et l’Asie-Pacifique soulignent un fort élan de l’industrie alors que les entreprises cherchent à développer leurs opérations, améliorer l’efficacité des processus et répondre à la demande croissante de solutions de carburant circulaires et à faible teneur en carbone dans les secteurs mondiaux de l’énergie et des matériaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En septembre 2025, Greenfield Global (Royaume-Uni) a lancé une nouvelle entité visant à étendre son réseau de distribution pour les alcools de haute pureté et les solvants spécialisés en Europe.

- En août 2025, une usine en coentreprise avec SABIC à Geleen, aux Pays-Bas, a produit son premier lot d’huile recyclée (TACOIL) à partir de déchets plastiques difficiles à recycler.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur les Matières Premières, le Processus, l’Application, l’Industrie d’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour de l’huile de pyrolyse améliorée et raffinée augmentera à mesure que les industries se tourneront vers des carburants à faible teneur en carbone.

- La capacité de recyclage chimique s’étendra à mesure que les marques mondiales augmenteront leurs engagements envers les objectifs de plastiques circulaires.

- Les systèmes de réacteurs avancés amélioreront le rendement et la constance de l’huile, soutenant une adoption industrielle plus large.

- L’intégration avec les unités de raffinage et pétrochimiques se renforcera à mesure que les technologies de mise à niveau mûriront.

- Les partenariats entre les entreprises de gestion des déchets et les producteurs d’énergie accéléreront le développement des projets.

- Les unités de pyrolyse décentralisées et modulaires gagneront en popularité dans les régions avec une infrastructure limitée.

- La pression réglementaire sur les déchets plastiques et de pneus entraînera des investissements à grande échelle dans les projets de pyrolyse.

- Les secteurs du transport et maritime exploreront les carburants de substitution produits à partir d’huile de pyrolyse améliorée.

- Les pays adopteront des politiques de durabilité plus strictes qui soutiendront la croissance à long terme des systèmes de conversion des déchets en carburant.

- Les avancées dans le prétraitement des matières premières et la réduction des impuretés amélioreront la qualité des produits et la stabilité du marché.