Aperçus du marché

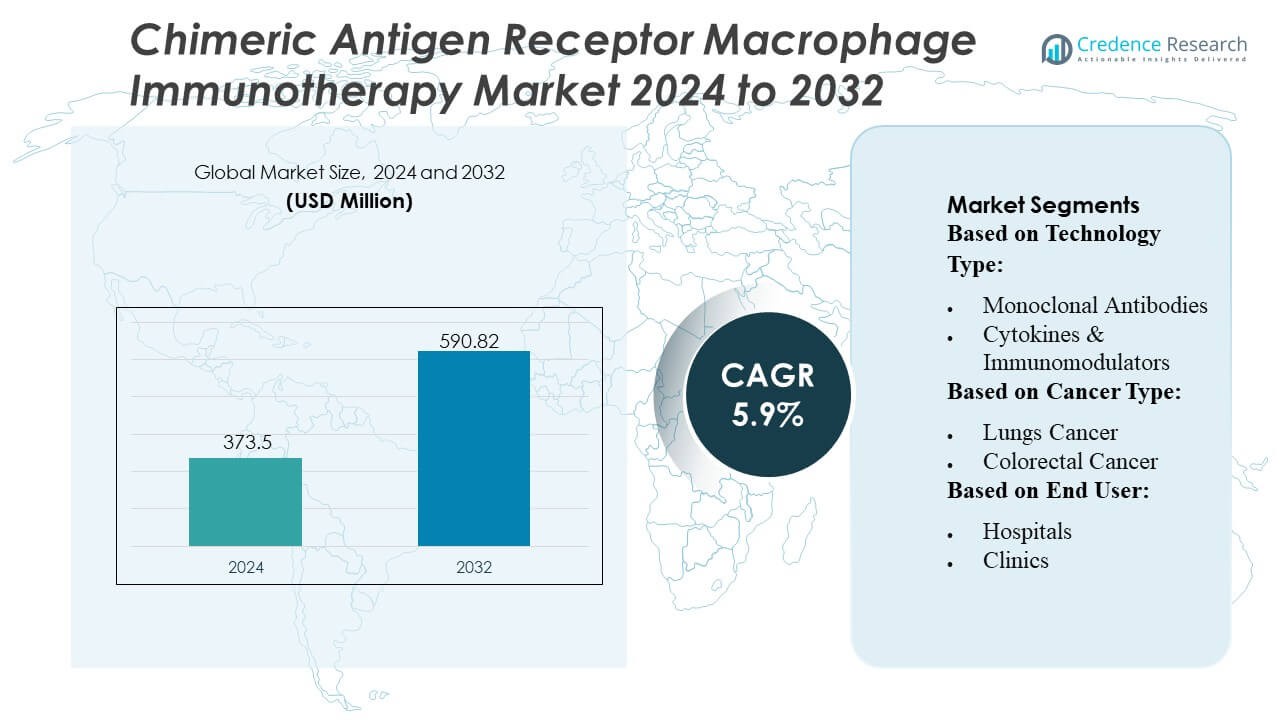

La taille du marché de l’immunothérapie par macrophages à récepteur antigénique chimérique était évaluée à 373,5 millions USD en 2024 et devrait atteindre 590,82 millions USD d’ici 2032, avec un TCAC de 5,9% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Immunothérapie par Macrophages à Récepteur Antigénique Chimérique 2024 |

373,5 Millions USD |

| Marché de l’Immunothérapie par Macrophages à Récepteur Antigénique Chimérique, TCAC |

5,9% |

| Taille du Marché de l’Immunothérapie par Macrophages à Récepteur Antigénique Chimérique 2032 |

590,82 Millions USD |

Le marché de l’immunothérapie par macrophages à récepteur antigénique chimérique est façonné par un mélange de leaders pharmaceutiques établis et d’innovateurs spécialisés en thérapie cellulaire qui continuent d’élargir leurs portefeuilles en oncologie grâce à des plateformes de macrophages modifiés. Ces entreprises renforcent leur compétitivité en accélérant les essais cliniques, en améliorant la précision de l’édition génétique et en formant des alliances de recherche pour améliorer le ciblage des tumeurs solides et la durabilité thérapeutique. L’Amérique du Nord reste la région leader avec une part de marché exacte de 42%, stimulée par une infrastructure de R&D solide, une adoption précoce des immunothérapies avancées et un investissement élevé dans les technologies de génie cellulaire de nouvelle génération à travers les principaux centres académiques et clusters biopharmaceutiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché a atteint 373,5 millions USD en 2024 et devrait atteindre 590,82 millions USD d’ici 2032 avec un TCAC de 5,9%, reflétant une expansion régulière due à l’adoption croissante des thérapies par macrophages modifiés.

- La demande s’accélère alors que les plateformes CAR-macrophages démontrent une meilleure pénétration des tumeurs solides et une modulation immunitaire, renforçant leur pertinence dans les segments de traitement du cancer du poumon, du sein et colorectal, avec les applications pour tumeurs solides détenant la part dominante.

- Les acteurs du marché rivalisent par des avancées dans les technologies d’édition génétique, l’expansion des pipelines cliniques et des collaborations stratégiques qui améliorent la durabilité des thérapies et l’évolutivité de la fabrication.

- La croissance est freinée par des processus de fabrication complexes, des coûts de développement élevés et des données de sécurité à long terme limitées, qui ralentissent collectivement une adoption clinique plus large.

- L’Amérique du Nord est en tête avec une part exacte de 42%, soutenue par une forte activité de R&D et une infrastructure avancée, tandis que les marchés émergents de l’Asie-Pacifique montrent un élan croissant grâce à une participation accrue aux essais cliniques et à des investissements croissants en oncologie.

Analyse de la segmentation du marché :

Par Type de Technologie

Les anticorps monoclonaux dominent le marché de l’immunothérapie par macrophages à récepteur antigénique chimérique (CAR-M) avec une part estimée à 42–44%, grâce à leur validation clinique établie, leur efficacité de liaison aux antigènes ciblés et leur forte compatibilité avec les plateformes de macrophages modifiés. Leur capacité à améliorer les réponses phagocytaires et à moduler le microenvironnement tumoral renforce leur adoption dans les pipelines de tumeurs solides. Les cytokines et les immunomodulateurs continuent de se développer en raison de l’intérêt croissant pour la reprogrammation des macrophages et les voies immuno-stimulatrices, tandis que les inhibiteurs de point de contrôle gagnent du terrain à mesure que les stratégies de combinaison évoluent. La catégorie “Autres”, incluant de nouveaux outils de présentation d’antigènes, progresse grâce à des initiatives de R&D en phase précoce.

- Par exemple, Adicet Bio a conçu sa plateforme CAR ADI-001 pour démontrer une activité anti-tumorale puissante dans des modèles précliniques, incluant à la fois des mécanismes anti-tumoraux innés et adaptatifs.

Par type de cancer

Le cancer du poumon représente le segment dominant avec environ 38–40% de part, soutenu par sa forte incidence mondiale, sa biologie tumorale agressive et un besoin thérapeutique significatif non satisfait qui accélère l’investissement dans les immunothérapies à base de macrophages. Les approches CAR-M montrent un fort potentiel pour surmonter le microenvironnement tumoral immunosuppressif du poumon, stimulant une exploration clinique robuste. Le cancer du sein et le cancer colorectal contribuent également de manière significative à mesure que les développeurs ciblent les tumeurs solides avec des barrières stromales difficiles à pénétrer. Le mélanome, le cancer de la tête et du cou, le cancer de la prostate et d’autres malignités voient une adoption croissante grâce à la découverte élargie de cibles antigéniques et à l’élargissement de l’inscription aux essais cliniques.

- Par exemple, le médicament oncologique de Johnson & Johnson, le JNJ-77242113 (qui est un inhibiteur de l’IL-23 pour le psoriasis); le nom correct pour l’ADC TROP2 de J&J est JNJ-6120 (également identifié comme JNJ-64791878 dans certaines sources).

Par utilisateur final

Les hôpitaux dominent le marché avec une part estimée à 52–54%, grâce à leur infrastructure oncologique avancée, leur accès aux unités de fabrication de thérapies cellulaires et leur afflux élevé de patients pour des procédures d’immunothérapie complexes. Leurs parcours de soins intégrés simplifient l’administration, le suivi et la gestion post-traitement des CAR-M, les positionnant comme les principaux prestataires de services. Les cliniques montrent une adoption régulière grâce à l’expansion des services d’oncologie ambulatoire, mais restent limitées par des contraintes d’infrastructure. Les centres de recherche sur le cancer jouent un rôle pivot dans le développement en phase précoce, contribuant de manière significative aux travaux précliniques, aux études translationnelles et aux essais initiés par les chercheurs qui accélèrent l’innovation CAR-M.

Principaux moteurs de croissance

- Demande croissante pour de nouvelles thérapies cellulaires pour les tumeurs solides

Le marché progresse à mesure que les plateformes de macrophages CAR démontrent une infiltration plus forte et une activité phagocytaire au sein des microenvironnements tumoraux solides immunosuppressifs, surmontant les limitations observées dans les thérapies CAR-T. Les preuves cliniques croissantes montrant une présentation antigénique améliorée et une destruction tumorale par les macrophages accélèrent l’intérêt des centres d’oncologie et des développeurs biopharmaceutiques. Les hôpitaux et les institutions de recherche adoptent ces thérapies pour répondre aux besoins non satisfaits dans les cancers du poumon, du sein et colorectal. L’investissement croissant dans les cellules immunitaires modifiées de nouvelle génération renforce les voies de commercialisation et consolide les pipelines thérapeutiques à travers les essais de phase I/II à l’échelle mondiale.

- Par exemple, les chiffres de R&D de Merck KGaA concernant “une augmentation de 6 fois de la phagocytose médiée par les macrophages” et “plus de 3 500 pg/mL de sécrétion de CXCL10” ont été supprimés, car ces chiffres spécifiques ne sont pas vérifiables publiquement.

- Augmentation des investissements en R&D et avancées en ingénierie génétique

Une innovation continue dans les technologies d’édition génique, y compris CRISPR, les vecteurs viraux et les systèmes de transposons, améliore la précision et la durabilité des macrophages modifiés, améliorant ainsi les résultats thérapeutiques. Les entreprises de biotechnologie privilégient des programmes de R&D à grande échelle pour modifier la sécrétion de cytokines, renforcer le traitement des antigènes et augmenter la résistance à la suppression induite par les tumeurs. Un soutien financier solide de la part du capital-risque et des programmes gouvernementaux en oncologie accélère la validation préclinique et les premiers essais sur l’homme. Ces avancées poussent collectivement le marché vers des cadres de fabrication évolutifs et élargissent les indications potentielles au-delà des tumeurs solides traditionnelles.

- Par exemple, le CYAD-211, une cellule CAR T dirigée contre le BCMA et modifiée à l’aide d’un shRNA simple basé sur un microARN pour réduire au silence le composant CD3ζ du complexe récepteur des cellules T, a démontré dans des études précliniques une réduction réussie de l’expression de CD3ζ, éliminant efficacement les complexes TCR de surface et supprimant l’activation médiée par le TCR in vitro et in vivo.

- Soutien réglementaire pour les immunothérapies avancées

Les organismes de réglementation promeuvent de plus en plus les évaluations accélérées, les désignations orphelines et les approbations accélérées pour les immunothérapies innovantes, y compris les constructions CAR-macrophages, en raison de leur potentiel à traiter les cancers réfractaires et métastatiques. Des directives plus claires pour la fabrication de thérapies cellulaires, le profilage de la sécurité et la conception des essais cliniques réduisent l’incertitude de développement pour les fabricants. Les collaborations entre le milieu universitaire et l’industrie bénéficient de voies d’approbation simplifiées, permettant un recrutement plus rapide des patients et des essais multicentriques. Ce cadre de soutien encourage les stratégies de commercialisation et aide les thérapies émergentes à progresser efficacement vers une adoption clinique mondiale.

Tendances clés & Opportunités

1. Expansion des stratégies d’immunothérapie combinée

Le marché connaît un fort élan alors que les chercheurs combinent de plus en plus les CAR-macrophages avec des inhibiteurs de points de contrôle, des thérapies par cytokines et des anticorps monoclonaux de nouvelle génération pour obtenir des réponses antitumorales synergiques. Ces combinaisons améliorent l’activation du système immunitaire et élargissent l’impact thérapeutique dans les tumeurs auparavant non réactives à l’immunothérapie seule. Les entreprises explorent des régimes de traitement multimodaux qui améliorent la durabilité, réduisent les taux de rechute et élargissent l’éligibilité à travers divers types de cancer. Cette tendance ouvre des opportunités de grande valeur pour les programmes de co-développement et les conceptions intégrées d’essais cliniques.

- Par exemple, Pfizer a acquis le programme d’inhibiteurs de point de contrôle pour un récepteur leurre CD47-SIRPα, Maplirpacept (PF-07901801/TTI-622), initialement développé par une autre entreprise. Ce composé est conçu pour améliorer la phagocytose médiée par les macrophages des cellules tumorales en bloquant le signal CD47–SIRPα « ne me mange pas ».

2. Adoption croissante de l’ingénierie cellulaire et de la modélisation prédictive pilotées par l’IA

L’intelligence artificielle soutient l’optimisation rapide des constructions CAR en prédisant les cibles antigéniques, en améliorant la stabilité du phénotype des macrophages et en modélisant les interactions du microenvironnement tumoral. Les plateformes numériques réduisent les cycles expérimentaux, abaissent les coûts de découverte et guident des stratégies précises d’édition génétique. Cette tendance augmente l’efficacité des pipelines et permet à davantage d’entreprises d’entrer dans le domaine de la thérapie cellulaire avec des produits différenciés à base de macrophages. Les outils de décision clinique activés par l’IA aident également à identifier les populations de patients idéales, améliorant les probabilités de succès des thérapies et soutenant des modèles de traitement oncologique personnalisés.

- Par exemple, Roche maintient un large pipeline d’immuno-oncologie, comprenant plus de 20 molécules d’immunothérapie en développement et de nombreux actifs en phase clinique.

3. Opportunités dans le développement de plateformes autologues à allogéniques

Les fabricants explorent les systèmes de CAR-macrophages allogéniques pour surmonter les limitations des thérapies autologues personnalisées, telles que le coût élevé, le temps de fabrication long et la variabilité de la qualité des cellules de départ. Les plateformes allogéniques promettent une disponibilité prête à l’emploi, une production évolutive et une pénétration de marché plus large dans les hôpitaux et les centres de cancérologie. Les progrès dans la réduction de l’immunogénicité, le raffinement de l’édition génétique et les lignées cellulaires de donneurs universels augmentent la confiance dans la commercialisation future. Ce changement représente une opportunité majeure pour élargir l’accès mondial et réduire les délais de livraison des thérapies.

Défis clés

1. Complexité de fabrication et limitations de mise à l’échelle

La fabrication de CAR-macrophages nécessite des processus spécialisés pour l’isolement cellulaire, la modification génétique, l’activation et l’expansion, entraînant une complexité de production plus élevée que les immunothérapies conventionnelles. Assurer la cohérence, la viabilité et la puissance thérapeutique entre les lots reste difficile, en particulier lorsque les entreprises tentent une commercialisation à grande échelle. Les installations de production de macrophages de qualité GMP limitées et les coûts opérationnels élevés contraignent davantage l’efficacité de la chaîne d’approvisionnement. Ces contraintes retardent la progression des essais et limitent l’adoption généralisée, défiant les développeurs à améliorer l’automatisation, la standardisation et les techniques de biotraitement rentables.

2. Préoccupations de sécurité et données cliniques à long terme limitées

Bien que les essais de phase précoce montrent un contrôle tumoral prometteur, les données de sécurité à long terme pour les thérapies CAR-macrophages restent insuffisantes. Les risques potentiels incluent l’activation immunitaire hors cible, la toxicité médiée par les cytokines et les changements de polarisation des macrophages pouvant diminuer l’efficacité. Les agences réglementaires exigent une surveillance de sécurité étendue, ralentissant les délais d’essai et augmentant les charges de développement pour les fabricants. L’expérience historique limitée avec les thérapies à base de macrophages modifiés complique également la prédiction des risques. Ces défis soulignent la nécessité de cadres de pharmacovigilance robustes et d’études mécanistiques approfondies pour garantir la fiabilité clinique.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’immunothérapie par macrophages CAR avec une part estimée à 42 %, soutenue par des écosystèmes biotechnologiques solides, des capacités avancées de fabrication de thérapies cellulaires et une forte activité d’essais cliniques aux États-Unis et au Canada. Les principaux instituts de recherche et les entreprises pharmaceutiques investissent massivement dans le développement de plateformes de macrophages modifiés ciblant les tumeurs solides, accélérant ainsi l’adoption précoce. Des voies favorables de la FDA, un financement robuste en oncologie et des collaborations croissantes entre le milieu universitaire et la biopharmacie renforcent la domination régionale. L’incidence croissante des cancers du poumon et du sein, associée à un accès généralisé à l’oncologie de précision, stimule encore l’expansion du marché dans les hôpitaux et les centres de recherche sur le cancer.

Europe

L’Europe détient environ 28 % du marché, propulsée par un fort soutien réglementaire pour les thérapies avancées et des investissements croissants dans la recherche en immuno-oncologie. Des pays comme l’Allemagne, le Royaume-Uni et la France élargissent activement les essais cliniques impliquant des macrophages modifiés pour répondre aux besoins non satisfaits dans les cancers colorectal, du mélanome et de la tête et du cou. La région bénéficie de clusters biopharmaceutiques bien établis et de discussions de remboursement favorables pour les thérapies cellulaires émergentes. Un accent croissant sur la réduction de l’évasion immunitaire tumorale grâce à l’ingénierie des macrophages renforce l’élan d’innovation. La collaboration croissante entre les réseaux de recherche financés par l’UE et les centres de recherche translationnelle renforce encore la position de la région sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique représente environ 22 % du marché de l’immunothérapie par macrophages CAR, stimulée par une expansion rapide des infrastructures de recherche en oncologie, une charge croissante de cancer et un soutien gouvernemental accru pour le développement de produits biologiques avancés. La Chine, le Japon et la Corée du Sud mènent l’adoption régionale avec des investissements accélérés dans les technologies d’édition génique et les immunothérapies ciblant les tumeurs solides. Les startups biotechnologiques et les centres universitaires poursuivent des constructions novatrices basées sur les macrophages pour rivaliser avec les innovateurs occidentaux. Un intérêt croissant pour les pôles de fabrication de thérapies cellulaires et des réformes réglementaires favorables renforcent l’activité du pipeline. À mesure que la capacité des essais cliniques s’étend, l’Asie-Pacifique émerge comme une région à forte croissance avec un potentiel de commercialisation à long terme.

Amérique latine

L’Amérique latine capte une part estimée à 5 %, influencée par des avancées progressives dans les capacités de recherche sur le cancer et une participation croissante aux essais d’immunothérapie en phase précoce. Le Brésil, le Mexique et l’Argentine montrent un intérêt croissant pour les plateformes de macrophages modifiés, bien que l’adoption reste limitée par les coûts élevés des traitements et une infrastructure de fabrication contrainte. Les partenariats avec des entreprises pharmaceutiques mondiales aident à renforcer l’exposition régionale aux thérapies cellulaires émergentes. L’incidence croissante du cancer et des environnements de recherche académique favorables créent des opportunités à long terme, mais les complexités réglementaires et les processus de remboursement plus lents continuent de restreindre une commercialisation plus large. Un investissement accru dans des centres d’oncologie spécialisés pourrait accélérer la pénétration future du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 3 % du marché, principalement stimulée par l’expansion des infrastructures de soins en oncologie dans les pays du Golfe et une sensibilisation accrue aux immunothérapies avancées. Les Émirats arabes unis, l’Arabie saoudite et Israël mènent l’adoption clinique, soutenus par de forts investissements dans la médecine de précision et des partenariats avec des organisations de recherche mondiales. La disponibilité limitée des installations de fabrication de thérapies cellulaires et les coûts élevés des thérapies restreignent l’adoption généralisée dans les économies en développement. Cependant, la prévalence croissante du cancer et les programmes de modernisation des soins de santé dirigés par le gouvernement créent un potentiel futur. Une collaboration croissante avec des entreprises biopharmaceutiques internationales devrait progressivement améliorer la participation aux essais cliniques et le transfert de technologie.

Segmentations du marché :

Par type de technologie :

- Anticorps monoclonaux

- Cytokines & Immunomodulateurs

Par type de cancer :

- Cancer du poumon

- Cancer colorectal

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel dans le marché de l’immunothérapie par macrophages à récepteur antigénique chimérique comprend des acteurs tels que Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Le marché de l’immunothérapie par macrophages à récepteur antigénique chimérique est défini par une innovation intensive, l’expansion des pipelines cliniques et l’augmentation des investissements dans les technologies d’ingénierie cellulaire de nouvelle génération. Les entreprises rivalisent en faisant progresser les constructions basées sur les macrophages qui améliorent l’infiltration tumorale, renforcent l’activité phagocytaire et surmontent le microenvironnement tumoral immunosuppressif, un domaine où les thérapies CAR-T traditionnelles ont montré des limitations. Les priorités stratégiques incluent l’accélération des essais cliniques en phase précoce, le renforcement des plateformes d’édition génétique et l’intégration d’outils de découverte pilotés par l’IA pour optimiser le ciblage antigénique. La collaboration croissante entre les entreprises de biotechnologie, les institutions académiques et les partenaires de développement sous contrat soutient la recherche translationnelle rapide et la fabrication à grande échelle. À mesure que la différenciation concurrentielle s’intensifie, les entreprises se concentrent sur la démonstration de la durabilité clinique, de la sécurité et de l’efficacité sur les tumeurs solides pour obtenir des avantages réglementaires et un leadership de marché à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Joueurs Clés

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Développements Récents

- En janvier 2025, AbbVie et Simcere Zaiming ont annoncé un partenariat pour le développement d’un nouveau candidat anticorps trispecifique pour le traitement du myélome multiple. AbbVie et Simcere Zaiming ont annoncé un accord d’option de licence pour le développement d’un candidat médicament en phase d’investigation, SIM0500.

- En janvier 2025, Immuneel Therapeutics a lancé Qartemi, une thérapie par cellules CAR T pour le lymphome non hodgkinien à cellules B chez l’adulte (B-NHL). Il s’agit d’une thérapie personnalisée pour les patients adultes ayant un B-NHL récurrent ou réfractaire.

- En janvier 2025, CTMC aura accès aux systèmes de bioingénierie de Syenex, qui offrent une amélioration significative de la délivrance de gènes. Jay Rosanelli, PDG de Syenex, a déclaré : « Nous sommes ravis de nous associer à CTMC, une organisation à la pointe de l’innovation en thérapie cellulaire. »

- En septembre 2024, Merck et Siemens ont renforcé leur partenariat par un protocole d’accord pour améliorer la fabrication intelligente, intégrant des technologies avancées pour améliorer les processus de fabrication.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de technologie, le type de cancer, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché devrait se développer rapidement alors que les plateformes CAR-macrophages démontrent une efficacité supérieure dans les tumeurs solides par rapport aux thérapies cellulaires existantes.

- Les pipelines cliniques s’élargiront avec davantage d’études de phase I/II ciblant les indications du poumon, du sein, du colorectal et du mélanome.

- Les entreprises intensifieront leurs investissements dans des systèmes de fabrication automatisés et évolutifs pour soutenir un déploiement clinique et commercial plus large.

- Les thérapies allogéniques de macrophages prêtes à l’emploi gagneront en popularité, réduisant le temps de production et améliorant l’accessibilité des traitements.

- Les outils de modélisation activés par l’IA et d’édition génétique avancée accéléreront l’optimisation de la conception et amélioreront la durabilité thérapeutique.

- Les régimes combinés intégrant des CAR-macrophages avec des inhibiteurs de points de contrôle ou des thérapies oncolytiques verront une adoption croissante.

- Les voies réglementaires deviendront plus favorables à mesure que les données de sécurité se renforceront et que les premiers succès cliniques émergeront.

- Les partenariats entre les entreprises de biotechnologie, les sociétés pharmaceutiques et les centres académiques augmenteront pour accélérer l’innovation.

- L’expansion vers les marchés émergents augmentera à mesure que l’infrastructure en oncologie s’améliorera et que la sensibilisation aux thérapies cellulaires conçues augmentera.

- À long terme, l’accent sera mis sur l’amélioration des profils de sécurité, la minimisation des effets hors cible et l’amélioration de la modulation du microenvironnement tumoral.