Aperçu du marché :

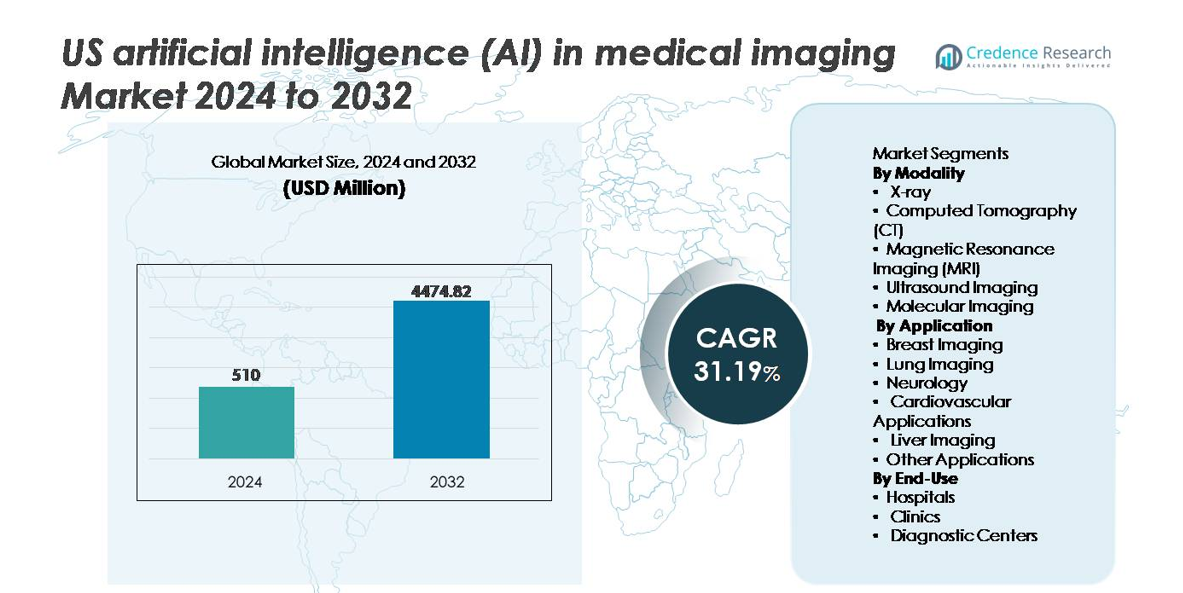

Le marché de l’intelligence artificielle (IA) dans l’imagerie médicale aux États-Unis était évalué à 510 millions USD en 2024 et devrait atteindre 4 474,82 millions USD d’ici 2032, enregistrant un TCAC robuste de 31,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’IA dans l’Imagerie Médicale aux États-Unis 2024 |

510 millions USD |

| IA dans l’Imagerie Médicale aux États-Unis, TCAC |

31,19% |

| Taille du Marché de l’IA dans l’Imagerie Médicale aux États-Unis 2032 |

4 474,82 millions USD |

Le marché de l’intelligence artificielle (IA) dans l’imagerie médicale aux États-Unis est façonné par un mélange de leaders mondiaux de la technologie de la santé et d’innovateurs spécialisés en IA, y compris Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation, et Koninklijke Philips N.V. Ces entreprises se concentrent sur le développement de l’interprétation d’images alimentée par l’IA, l’automatisation des flux de travail et des solutions de diagnostic prédictif sur les plateformes CT, IRM, rayons X et multimodales. Les partenariats stratégiques avec les systèmes de santé, l’expansion des autorisations de la FDA et les modèles de déploiement basés sur le cloud renforcent leur position concurrentielle. Régionalement, le Sud domine le marché avec environ 28 % de part, stimulé par un grand nombre de centres de diagnostic, une expansion rapide des hôpitaux et une forte adoption de l’imagerie assistée par IA pour la gestion des maladies chroniques et le dépistage à haut volume.

Aperçus du marché :

- Le marché américain de l’IA dans l’imagerie médicale était évalué à 510 millions USD en 2024 et devrait atteindre 4 474,82 millions USD d’ici 2032, avec un TCAC de 31,19 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante de diagnostics précoces, l’automatisation des flux de travail en radiologie et les outils d’aide à la décision alimentés par l’IA qui réduisent les temps de rapport et améliorent la précision diagnostique à travers les modalités CT, IRM et rayons X, avec le CT détenant la part dominante du segment.

- Les principales tendances du marché incluent l’expansion des plateformes d’IA basées sur le cloud, l’IA générative pour les rapports automatisés et l’intelligence diagnostique multimodale intégrant l’imagerie avec des données cliniques et génomiques pour une planification de traitement de précision.

- L’activité concurrentielle s’intensifie alors que les grands acteurs et les fournisseurs spécialisés rivalisent à travers les approbations de la FDA, les partenariats hospitaliers et l’intégration sur les marchés de l’IA, tandis que les coûts d’intégration élevés et les défis d’interopérabilité restent des freins principaux.

- Régionalement, le Sud mène avec 28 % de part de marché, suivi de l’Ouest avec 22 %, du Nord-Est avec 20 % et du Midwest avec 18 %, reflétant des infrastructures de santé variées et une maturité d’adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Modalité

La tomodensitométrie (CT) représente le segment de modalité dominant sur le marché américain de l’imagerie médicale par IA, représentant la plus grande part en raison de son utilisation extensive dans la détection du cancer, l’évaluation des AVC et le diagnostic des traumatismes. Les plateformes CT alimentées par l’IA soutiennent l’automatisation des flux de travail, la reconstruction rapide des images et une meilleure caractérisation des lésions, réduisant considérablement le temps de rapport et la variabilité diagnostique. L’IRM et les rayons X suivent en tant que sous-segments à croissance rapide grâce à la réduction du bruit et aux analyses de contraste améliorées par l’IA. Pendant ce temps, l’échographie et l’imagerie moléculaire adoptent de plus en plus l’IA pour le soutien décisionnel en temps réel et la quantification pathologique, élargissant l’utilité clinique en cardiologie et oncologie.

- Par exemple, la plateforme Revolution Apex de GE HealthCare intègre son moteur de reconstruction d’image par apprentissage profond (DLIR), qui peut générer des images CT haute résolution à partir de données brutes avec une sortie de matrice allant jusqu’à 1024, améliorant la clarté pour l’évaluation des petites structures tout en réduisant le besoin de scans répétés.

Par Application

L’imagerie mammaire détient la plus grande part de marché au sein du segment des applications, largement attribuée au déploiement de l’IA dans la mammographie, l’interprétation de la tomosynthèse et la détection précoce des tumeurs. Les volumes de dépistage élevés et le soutien réglementaire pour la détection assistée par ordinateur accélèrent l’adoption et l’alignement des remboursements. L’imagerie pulmonaire suit de près, stimulée par le triage des nodules assisté par l’IA et la gestion des découvertes incidentes dans les programmes de dépistage de la BPCO et du cancer du poumon. La neurologie, la cardiologie et l’imagerie hépatique tirent parti de l’IA pour la modélisation anatomique, les analyses de perfusion et le scoring de la fibrose, tandis que d’autres applications émergentes s’étendent vers les systèmes de soutien décisionnel en orthopédie, dentaire et gastro-entérologie.

- Par exemple, Lunit Inc. rapporte que son algorithme INSIGHT MMG AI a atteint une AUC de 0,99 dans une étude de validation en conditions réelles de plus de 240 000 cas de mammographie, améliorant la sensibilité de détection du cancer tout en aidant à réduire les résultats faux négatifs pour les populations à seins denses.

Par Utilisation Finale

Les hôpitaux dominent la segmentation par utilisation finale en raison de volumes d’imagerie plus élevés, de budgets d’intégration plus importants et d’une infrastructure informatique avancée soutenant les PACS activés par l’IA, l’orchestration des flux de travail et l’échange de données interservices. L’adoption de l’IA dans les hôpitaux s’accélère également grâce à des voies diagnostiques à l’échelle de l’entreprise et à des programmes de médecine de précision, en particulier pour l’oncologie et la neurologie. Les centres de diagnostic montrent une adoption croissante à mesure que les prestataires privilégient les délais d’exécution rapides et la différenciation concurrentielle grâce à l’optimisation du triage et des rapports activés par l’IA. Les cliniques adoptent l’IA à une échelle plus petite mais croissante, motivées par l’analyse d’imagerie basée sur le cloud et la réduction de la dépendance au matériel, permettant une capacité de diagnostic décentralisée.

Principaux Moteurs de Croissance :

Demande Croissante pour des Diagnostics Précoces et une Imagerie de Précision

L’accent croissant sur la détection précoce des maladies, la médecine de précision et les thérapies ciblées stimule l’adoption rapide de l’IA dans l’imagerie médicale aux États-Unis. Les systèmes de santé privilégient de plus en plus la réduction des erreurs de diagnostic, l’accélération des délais de rapport et l’amélioration de la sensibilité de détection pour les maladies chroniques telles que le cancer, les troubles neurologiques et les maladies cardiovasculaires. Les algorithmes d’IA soutiennent les radiologues avec un triage automatisé, une quantification des lésions, une stratification des risques et des analyses prédictives basées sur de grands ensembles de données d’images. Les hôpitaux bénéficient d’une efficacité accrue des flux de travail en réduisant les charges des radiologues et en éliminant les tâches manuelles répétitives. De plus, les plateformes d’IA améliorent la cohérence diagnostique à travers des réseaux multispecialités complexes et facilitent une intervention plus précoce grâce à la détection d’anomalies qui dépasse l’interprétation visuelle conventionnelle. À mesure que les modèles de soins basés sur la valeur et de remboursement liés à la qualité se développent, les prestataires continuent d’adopter des outils pilotés par l’IA qui démontrent des améliorations mesurables des résultats cliniques et de l’optimisation des ressources.

- Par exemple, INSIGHT MMG de Lunit a démontré une amélioration de la détection précoce en localisant correctement 31,3 % des cancers du sein occultes mammographiquement dans une étude spécifique, y compris des cas qui avaient été initialement négligés par les lecteurs humains. L’outil d’IA a été confirmé dans diverses évaluations à grande échelle et en conditions réelles pour aider les radiologues à trouver des cancers précédemment manqués, augmentant les taux globaux de détection du cancer.

Intégration du Support à la Décision Clinique (CDS) Activé par l’IA

Les systèmes de support à la décision clinique assistés par l’IA transforment les flux de travail en radiologie en fournissant des alertes en temps réel, des recommandations de priorisation et des informations contextuelles pour soutenir des décisions plus éclairées et opportunes. L’intégration avec les PACS, les DME et les plateformes RIS permet aux radiologues d’accéder à des historiques de patients consolidés, des comparaisons d’imagerie et des indicateurs de risque au sein de la même interface. Ces capacités de CDS sont particulièrement percutantes dans les environnements de soins d’urgence et critiques où la rapidité et la précision sont essentielles. Les modèles prédictifs d’IA aident à prévoir la progression de la maladie, à recommander des examens supplémentaires ou à mettre en évidence des anomalies urgentes nécessitant une révision immédiate. À mesure que les organisations de santé étendent les services de téléradiologie et que les réseaux de lecture distribués deviennent plus courants, les plateformes de CDS activées par l’IA garantissent une qualité d’interprétation cohérente, quel que soit l’emplacement. La transition vers des assistants de rapport autonomes renforce encore le rôle de l’IA, améliorant le débit sans compromettre la précision clinique.

- “Par exemple, le système de triage IA d’Aidoc prend en charge 18 indications cliniques approuvées par la FDA et traite les données d’imagerie pour fournir des alertes sur des conditions critiques, y compris l’hémorragie intracrânienne et l’embolie pulmonaire, avec des notifications atteignant les équipes de soins en moins de deux minutes après l’acquisition du scan.

Expansion des Plateformes d’Imagerie IA Basées sur le Cloud

L’architecture IA native du cloud réduit considérablement les dépenses en capital et permet des déploiements évolutifs à travers de grands systèmes de santé, des chaînes d’imagerie et des cliniques indépendantes. Les plateformes cloud facilitent les mises à jour logicielles rapides, l’apprentissage continu des modèles et l’agrégation de données multi-institutionnelles pour améliorer la précision des algorithmes. Ce modèle prend en charge les diagnostics à distance, permettant une interprétation par des sous-spécialistes dans des installations géographiquement dispersées sans contraintes de latence ou de stockage. Les écosystèmes cloud neutres vis-à-vis des fournisseurs assurent également la compatibilité avec divers équipements d’imagerie, étendant l’accès à l’IA au-delà des départements de radiologie haut de gamme vers des installations plus petites et rurales. La prolifération des cadres de cybersécurité, de l’apprentissage fédéré et de la gestion des données conforme à la HIPAA renforce la confiance des prestataires dans l’adoption du cloud. Les modèles de tarification basés sur l’abonnement améliorent l’accessibilité financière et démocratisent l’accès à l’IA, favorisant une pénétration plus large du marché dans l’infrastructure de santé des États-Unis.

Tendances Clés & Opportunités :

Intelligence Diagnostique Multimodale Activée par l’IA

Une opportunité émergente clé réside dans l’intégration des données d’imagerie avec la génomique, la pathologie et les dossiers cliniques, formant des écosystèmes diagnostiques multimodaux. Les plateformes IA combinent des données structurées et non structurées pour créer des profils de patients complets qui soutiennent la prédiction du risque de maladie, la planification du traitement et le suivi de la réponse. Les soins en oncologie bénéficient grandement car la radiomique activée par l’IA traduit les motifs dérivés des images en biomarqueurs qui corrèlent avec l’agressivité des tumeurs et l’efficacité des thérapies. L’intelligence multimodale réduit la dépendance aux biopsies invasives et aide les cliniciens à intervenir plus tôt. Les partenariats entre les fournisseurs d’imagerie, les entreprises de biotechnologie et les institutions de recherche génomique accélèrent la commercialisation de solutions diagnostiques intégrées, ouvrant de nouvelles voies de remboursement et renforçant les initiatives de médecine de précision.

- Par exemple, la plateforme IA multimodale de Tempus a analysé plus de 6 millions de dossiers cliniques dé-identifiés et plus de 50 pétaoctets de données oncologiques pour générer des modèles prédictifs qui corrèlent les signaux d’imagerie avec les mutations génomiques pour la sélection de thérapies de précision.

IA Générative et Automatisation des Rapports de Radiologie

L’IA générative introduit des opportunités convaincantes en automatisant la création de rapports structurés, en résumant les résultats de radiologie et en convertissant les images en analyses écrites contextuelles. Ces modèles raccourcissent les cycles de rapport, standardisent la terminologie et réduisent les charges administratives pour les radiologues. L’automatisation s’étend à la planification des rendez-vous, à la sélection des protocoles et à la priorisation des études, optimisant ainsi davantage les opérations du département. La technologie améliore la formation et le transfert de connaissances en aidant les cliniciens juniors à apprendre les motifs d’interprétation et les méthodologies de diagnostic différentiel. De plus, l’IA générative soutient la communication avec les patients en simplifiant les résultats d’imagerie complexes en résumés en langage clair, améliorant l’engagement et la compréhension. À mesure que les cadres de validation pour l’IA générative évoluent, son adoption clinique plus large s’accélérera dans les hôpitaux, les services de télé-radiologie et les centres de soins d’urgence.

- Par exemple, la plateforme PowerScribe de Nuance, améliorée par son moteur de rapport basé sur l’IA, soutient plus de 6 500 établissements de santé aux États-Unis et automatise la création de rapports dictés par la voix pour plus de 80 % des radiologues de son réseau, démontrant l’ampleur des flux de travail de documentation générative.

Adoption croissante de l’IA dans l’imagerie à distance et au point de soins

Le diagnostic à distance et l’échographie au point de soins présentent des opportunités de croissance significatives pour les solutions d’imagerie IA, en particulier dans les régions sous-desservies et rurales des États-Unis. L’IA améliore l’acquisition et l’interprétation des images par des non-spécialistes, permettant aux médecins urgentistes, aux prestataires de soins primaires et aux ambulanciers de réaliser des examens avec des conseils d’aide à la décision. Cette tendance s’aligne avec les modèles de soins évolutifs qui mettent l’accent sur la décentralisation, les soins à domicile et les services médicaux de réponse rapide. L’imagerie portable intégrée à l’IA aide à accélérer les parcours de soins pour les traumatismes, les AVC et les événements cardiaques en permettant un triage plus précoce avant l’arrivée à l’hôpital. À mesure que le remboursement de la télésanté s’étend et que les dispositifs au point de soins deviennent plus abordables, l’imagerie soutenue par l’IA gagnera en adoption au-delà des départements de radiologie traditionnels.

Principaux défis :

Complexité réglementaire et exigences de validation

L’environnement réglementaire pour l’IA dans l’imagerie médicale reste un défi majeur alors que l’industrie passe des algorithmes statiques à des modèles d’apprentissage continu. Les organismes de réglementation exigent une validation clinique rigoureuse pour garantir la sécurité des patients, la fiabilité des algorithmes et des performances équitables sur divers profils démographiques. Les développeurs d’IA doivent aborder la réduction des biais, l’explicabilité et la traçabilité des processus décisionnels. Les exigences de recertification augmentent à mesure que les modèles évoluent grâce à l’exposition aux données du monde réel. La conformité avec HIPAA, les directives de la FDA et les réglementations propres à chaque État ajoute des coûts et du temps à la commercialisation. Ces obstacles ralentissent l’adoption et créent des barrières pour les petits innovateurs confrontés à des contraintes de ressources dans la navigation réglementaire et la documentation.

Interopérabilité, fragmentation des données et coûts d’intégration

Malgré une valeur clinique claire, le succès de l’adoption de l’IA dépend fortement de l’interopérabilité sans faille avec les écosystèmes informatiques hospitaliers existants. La fragmentation des données à travers des systèmes PACS, DSE et RIS disparates limite la qualité de l’entraînement des algorithmes et restreint les analyses en temps réel. L’adaptation de l’IA au sein d’une infrastructure héritée vieillissante impose des dépenses d’intégration qui peuvent dissuader les petits prestataires. Les lacunes de standardisation dans les formats d’imagerie, les pratiques d’étiquetage et les ensembles de données d’annotation entravent l’évolutivité des modèles interinstitutionnels. Les préoccupations concernant le partage des données, la cybersécurité et le consentement des patients contribuent à la complexité opérationnelle. Sans cadres de gouvernance des données structurés, les organisations de santé risquent des résultats incohérents, des perturbations des flux de travail et des bénéfices cliniques incomplets des déploiements d’IA.

Analyse régionale :

Nord-Est

La région du Nord-Est représente environ 20 % du marché de l’IA dans l’imagerie médicale aux États-Unis. Une forte concentration de centres médicaux universitaires, d’hôpitaux de recherche de premier plan et une adoption solide des services de radiologie avancée soutiennent la pénétration de l’IA. Les grands systèmes de santé dans les centres urbains favorisent l’adoption précoce des technologies d’IA basées sur la TDM, l’IRM et la mammographie, permettant des flux de travail de triage et de diagnostic rapides. De plus, la densité de population et les volumes élevés de dépistage pour le cancer et les maladies cardiovasculaires augmentent la demande pour l’imagerie activée par l’IA, faisant du Nord-Est une région clé pour la croissance et l’innovation.

Midwest

Le Midwest détient environ 18 % de la part de marché de l’imagerie médicale IA aux États-Unis. Cette région bénéficie d’un réseau solide d’hôpitaux communautaires et régionaux, ainsi que d’un nombre croissant de centres d’imagerie diagnostique répartis dans les petites villes et les zones suburbaines. Le grand nombre de centres d’imagerie (~3 304 selon un rapport récent) offre une base importante pour le déploiement de solutions d’imagerie alimentées par l’IA. Les prestataires du Midwest adoptent de plus en plus des plateformes IA basées sur le cloud pour moderniser les systèmes d’imagerie existants et améliorer le débit diagnostique, en particulier pour le CT et l’échographie, répondant à la demande croissante de dépistage des maladies chroniques.

Sud (y compris le Sud-Est)

Le Sud, y compris le Sud-Est, représente environ 28 % du marché américain de l’IA en imagerie médicale — la plus grande part régionale parmi les régions américaines. La région abrite le plus grand nombre de centres d’imagerie (≈ 4 169), reflétant une forte demande pour les services diagnostiques. La croissance rapide de la population, la prévalence croissante des maladies chroniques et l’expansion de l’infrastructure hospitalière stimulent l’adoption de l’IA à travers les modalités (CT, rayons X, échographie) et les applications (cardiovasculaire, oncologie, diagnostics généraux). De nombreuses chaînes de soins de santé dans le Sud mettent en œuvre l’IA pour standardiser la qualité de l’imagerie et gérer efficacement de grands volumes de patients, en faisant un moteur de croissance majeur.

Ouest

La région Ouest capture environ 22 % de la part du marché américain de l’imagerie IA. L’Ouest présente un mélange de grands hôpitaux métropolitains, de réseaux de santé régionaux et d’un nombre croissant de centres de diagnostic ambulatoires. L’adoption de l’IA en imagerie est stimulée par les pôles d’innovation, les prestataires de soins de santé technophiles et l’adoption précoce de plateformes d’imagerie natives du cloud. La demande croissante dans les zones urbaines et suburbaines, en particulier dans les États avec des populations en expansion et une infrastructure de santé moderne, alimente l’adoption de solutions d’imagerie IRM, CT et moléculaire activées par l’IA. La répartition équilibrée des hôpitaux et des centres de diagnostic dans l’Ouest en fait une région de forte croissance.

Sud-Ouest & Autres Régions (incl. États ruraux / plus petits)

Le Sud-Ouest et les petites régions américaines détiennent ensemble environ 12 % du marché. Bien que l’infrastructure soit plus fragmentée et que moins de centres d’imagerie haut de gamme existent par rapport aux grandes régions métropolitaines, il y a une croissance régulière alimentée par les mises à niveau des hôpitaux ruraux et l’expansion des centres de diagnostic. L’adoption de l’IA dans ces zones augmente grâce aux services IA délivrés par le cloud et aux solutions d’imagerie mobile, qui abaissent la barrière d’entrée pour les petites installations. À mesure que les populations rurales vieillissent et que la demande d’imagerie augmente, ces régions sont prêtes à contribuer de manière modeste mais croissante aux revenus globaux du marché.

Segmentations du marché :

Par Modalité

- Rayons X

- Tomodensitométrie (CT)

- Imagerie par Résonance Magnétique (IRM)

- Imagerie par Ultrasons

- Imagerie Moléculaire

Par Application

- Imagerie Mammaire

- Imagerie Pulmonaire

- Neurologie

- Applications Cardiovasculaires

- Imagerie Hépatique

- Autres Applications

Par Utilisation Finale

- Hôpitaux

- Cliniques

- Centres de Diagnostic

Par Géographie

- Nord-Est

- Midwest

- Sud

- Ouest

- Sud-Ouest

Paysage Concurrentiel :

Le marché de l’intelligence artificielle (IA) dans l’imagerie médicale aux États-Unis présente un paysage hautement concurrentiel et en évolution rapide, caractérisé par la collaboration entre les fabricants mondiaux d’imagerie, les fournisseurs d’IA spécialisés, les fournisseurs de cloud et les entreprises de technologies de l’information en santé. Les grands fabricants d’imagerie et les acteurs de plateformes se concentrent sur l’intégration des applications d’IA approuvées par la FDA directement dans les PACS, les scanners et les suites d’imagerie d’entreprise, renforçant leur position avec des solutions de flux de travail de bout en bout. Les entreprises spécialisées en IA se concentrent sur des cas d’utilisation de niche tels que la détection des AVC, l’analyse des nodules pulmonaires, le dépistage du cancer du sein et les outils de triage, s’associant souvent avec des hôpitaux et des groupes de radiologie pour la validation clinique et le déploiement à grande échelle. Les fournisseurs de cloud et d’analytique permettent des places de marché d’IA sécurisées et neutres vis-à-vis des fournisseurs, ainsi que des modèles d’abonnement qui réduisent les barrières à l’adoption pour les hôpitaux de taille moyenne et les centres de diagnostic. Les fusions, acquisitions et alliances stratégiques restent fréquentes, les entreprises cherchant à étendre la couverture des modalités, à élargir les portefeuilles d’indications et à atteindre l’interopérabilité dans des environnements d’imagerie et de dossiers de santé hétérogènes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

Développements Récents :

- En novembre 2025, Nanox a annoncé un partenariat stratégique avec 3DR® Labs, selon lequel 3DR Labs distribuera les solutions d’imagerie approuvées par la FDA de Nanox.AI à son réseau de plus de 1 800 hôpitaux et centres d’imagerie à travers les États-Unis.

- En 2025, GE Healthcare a annoncé qu’elle allait acquérir Intelerad — un fournisseur de logiciels d’imagerie médicale — pour environ 2,3 milliards de dollars, une démarche stratégique qui renforce les offres d’imagerie basées sur le cloud et activées par l’IA de GE pour les marchés de soins ambulatoires.

- En décembre 2024, Nanox Imaging LTD. a obtenu l’approbation de la FDA pour son système d’imagerie Nanox.ARC pour une utilisation générale (y compris les indications pulmonaires).

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur la Modalité, l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’IA deviendra essentielle pour le soutien à la décision diagnostique, améliorant la précision et réduisant les erreurs d’interprétation dans les principales modalités d’imagerie.

- L’IA générative automatisera la rédaction structurée de rapports et améliorera l’efficacité de la documentation clinique pour les radiologues.

- Les plateformes d’IA multimodales intégreront l’imagerie, la génomique et les dossiers de santé électroniques pour soutenir la médecine de précision.

- L’adoption de solutions d’IA basées sur le cloud s’étendra, permettant des déploiements évolutifs dans les hôpitaux et les centres de diagnostic.

- L’imagerie assistée par IA en temps réel dans les environnements de soins de proximité augmentera, soutenant la prestation de soins de santé à distance et en milieu rural.

- Les analyses prédictives pilotées par l’IA aideront les cliniciens à prévoir la progression des maladies et la réponse aux traitements.

- L’apprentissage fédéré renforcera la performance des algorithmes sans compromettre la confidentialité des données des patients.

- Les cadres réglementaires pour les modèles d’IA adaptatifs évolueront, accélérant les approbations tout en garantissant la sécurité.

- Les places de marché d’IA se développeront, offrant des applications diagnostiques plug-and-play intégrées dans les systèmes PACS et d’imagerie.

- Les partenariats entre les prestataires de soins de santé, les entreprises technologiques et les organisations de recherche accéléreront l’innovation et l’adoption.