Vue d’ensemble du marché :

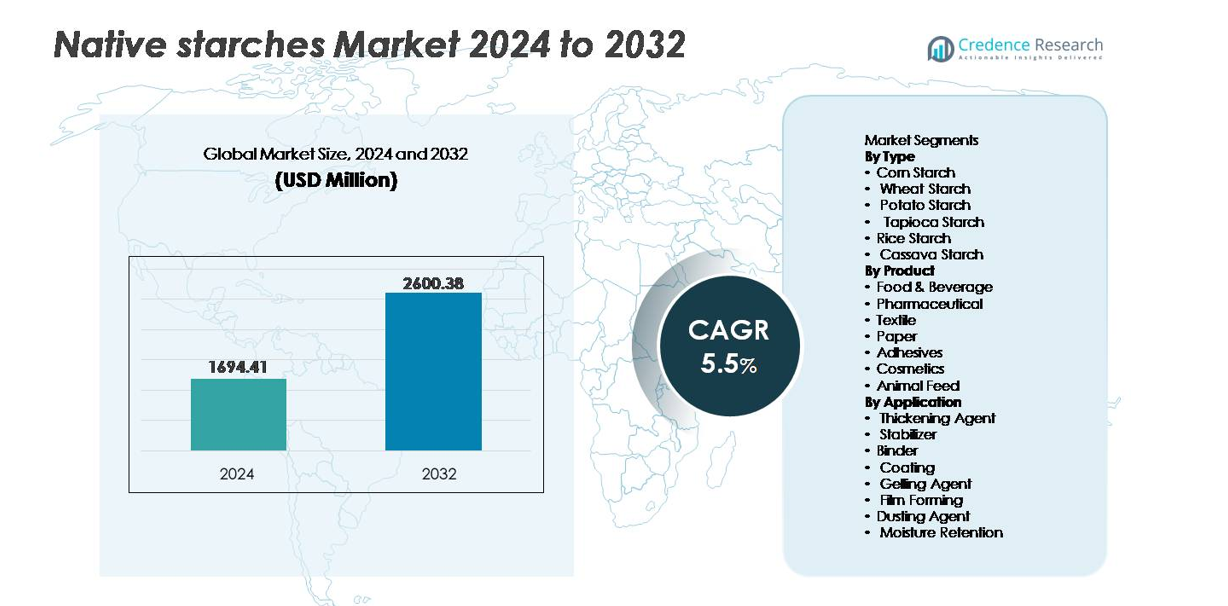

Le marché mondial des amidons natifs était évalué à 1 694,41 millions USD en 2024 et devrait atteindre 2 600,38 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 5,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Amidons Natifs 2024 |

1 694,41 millions USD |

| Marché des Amidons Natifs, TCAC |

5,5% |

| Taille du Marché des Amidons Natifs 2032 |

2 600,38 millions USD |

Le marché des amidons natifs se caractérise par une forte participation mondiale, avec des entreprises leaders telles que Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Sudzucker Group, Emsland Group, Roquette Frères, Agrana Beteiligungs-AG, Ingredion et Grain Processing Corporation qui étendent activement leurs capacités de production et leurs portefeuilles spécifiques aux applications. L’Asie-Pacifique mène le marché avec environ 34 % de part, stimulée par l’abondance de la transformation du manioc et du maïs et la consommation croissante d’aliments pratiques. L’Amérique du Nord suit de près, soutenue par une infrastructure avancée de raffinage du maïs et la demande de formulations à étiquette propre dans les applications alimentaires et industrielles. L’Europe reste un contributeur clé, tirant parti de solides clusters de transformation de l’amidon de blé et de pomme de terre alignés sur le développement d’emballages durables et d’ingrédients spécialisés.

Aperçus du marché :

- Le marché mondial des amidons natifs était évalué à 1 694,41 millions USD en 2024 et devrait atteindre 2 600,38 millions USD d’ici 2032, s’étendant à un TCAC de 5,5 % au cours de la période de prévision.

- La demande est stimulée par l’adoption d’étiquettes propres, la nutrition à base de plantes et le remplacement des additifs chimiquement modifiés dans les applications de boulangerie, de snacks, de produits laitiers et de plats préparés.

- Les tendances émergentes incluent la croissance des biopolymères à base d’amidon, des emballages biodégradables et des amidons natifs fonctionnels conçus pour une meilleure stabilité et performance de congélation-décongélation.

- Le marché reste modérément fragmenté avec une concurrence axée sur l’efficacité des approvisionnements, l’innovation dans les produits fonctionnels non modifiés et l’expansion des applications industrielles au-delà de l’alimentation.

- L’Asie-Pacifique détient environ 34 % de part, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 %, tandis que le segment des aliments et boissons représente la plus grande part des applications.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type

La fécule de maïs détient la part dominante sur le marché des amidons natifs en raison de sa disponibilité abondante, de sa production rentable et de sa fonctionnalité préférée dans les formulations de boulangerie, de confiserie et de boissons. Ses fortes propriétés gélifiantes, sucrantes et épaississantes soutiennent une application étendue dans la transformation des snacks et les aliments prêts à consommer. L’amidon de blé suit en tant que contributeur notable, motivé par son rôle croissant dans la production de viande à base de plantes et de nouilles. Les amidons de pomme de terre et de tapioca gagnent en popularité pour les allégations sans gluten et d’étiquetage propre, tandis que l’amidon de manioc et de riz restent des options de niche dans la nutrition infantile et les aliments spécialisés haut de gamme, notamment sur les marchés émergents.

- Par exemple, l’installation conjointe de mouture de maïs de Cargill mise en service en 2025 à Madhya Pradesh fonctionne avec une capacité de traitement initiale de 500 tonnes par jour, extensible à 1 000 tonnes par jour, renforçant la cohérence de l’approvisionnement industriel.

Par produit

Le segment des aliments et boissons représente la plus grande part, motivé par son utilisation intensive en tant qu’ingrédient épaississant, stabilisant et texturisant dans les sauces, desserts laitiers, soupes et applications de boulangerie. La demande augmente pour les produits naturels et sans additifs, utilisant les amidons natifs comme substituts d’étiquetage propre aux amidons modifiés et aux additifs synthétiques. Les produits pharmaceutiques émergent comme le segment de produit à la croissance la plus rapide en raison de l’utilisation croissante dans la liaison de comprimés et les excipients à libération contrôlée. Les industries des adhésifs, du textile et du papier continuent d’adopter les amidons natifs en raison de leur biodégradabilité et de la réduction des coûts de production par rapport aux adhésifs à base de pétrole et aux liants synthétiques.

- Par exemple, le groupe Emsland traite environ 2 millions de tonnes de matières premières (pommes de terre et pois) chaque année dans toutes ses installations pour produire une large gamme de produits, y compris des amidons, des protéines et des fibres pour diverses industries comme l’alimentation, la construction et les adhésifs.

Par application

Les agents épaississants dominent le paysage des applications, soutenus par une utilisation répandue dans les sauces, les vinaigrettes, les soupes et les produits laitiers nécessitant une amélioration de la viscosité et de la sensation en bouche. Les catégories de stabilisateurs et de liants montrent un fort élan dans les produits pharmaceutiques, la boulangerie et la production de plats préparés, car les fabricants privilégient une structure cohérente sans additifs chimiques. Les applications de formation de films et de revêtement attirent l’attention pour les enrobages comestibles dans les fruits, les glaçages de confiserie et les solutions d’emballage biodégradables. Les fonctions de rétention d’humidité et de poudrage restent essentielles dans la transformation de la viande, la manipulation de la boulangerie et le moulage industriel, reflétant la demande croissante pour des aides au traitement naturel et l’innovation matérielle axée sur la durabilité.

Moteurs de Croissance Clés :

Adoption Croissante des Étiquettes Propres et Tendance Vers des Ingrédients Naturels

La préférence pour les ingrédients à étiquette propre, non-OGM et d’origine naturelle accélère fortement la demande pour les amidons natifs. Les consommateurs rejettent de plus en plus les additifs synthétiques et les ingrédients chimiquement modifiés, ce qui incite à la reformulation des produits dans la boulangerie, les snacks, la confiserie, les boissons et les plats préparés. Les amidons natifs offrent une viscosité, une texture et une sensation en bouche désirables sans traitement chimique, s’alignant avec les attentes évolutives en matière de santé et de transparence. Un examen réglementaire accéléré des additifs modifiés en Amérique du Nord, en Europe et dans certaines parties de l’Asie renforce l’avantage des amidons natifs en tant qu’alternatives conformes. De plus, les marques dans les segments alimentaires haut de gamme mettent en avant les allégations de “féculent naturel” pour améliorer l’attrait de l’étiquette et la différenciation de la marque. Cette tendance s’étend aux formulations sans gluten et réduites en matières grasses, où les amidons natifs fonctionnent efficacement en termes de structure, d’élasticité et de liaison sans stabilisateurs artificiels. Alors que les consommateurs soucieux de la durabilité et les cadres réglementaires convergent, la courbe d’adoption continue de s’étendre aux catégories biologiques, à base de plantes, de nutrition infantile et de nutraceutiques.

- Par exemple, la gamme CLARIA® d’amidons à étiquette propre de Tate & Lyle a démontré une stabilité au gel-dégel après trois cycles complets et a maintenu une viscosité et une texture constantes dans les garnitures laitières réfrigérées stockées à 4°C pendant 12 semaines, soutenant la performance sans modification chimique.

Expansion de l’Utilisation Industrielle dans l’Emballage, les Matériaux Biosourcés et les Adhésifs

Les amidons natifs connaissent une adoption accélérée dans la fabrication industrielle au-delà des applications alimentaires traditionnelles. Ils sont utilisés dans le renforcement du papier, les adhésifs pour carton ondulé, la finition textile, la production de biopolymères et les solutions d’emballage biodégradables, remplaçant les produits chimiques dérivés du pétrole. Les initiatives soutenues par le gouvernement promouvant les emballages écologiques et les restrictions sur les plastiques à usage unique stimulent l’adoption de films, mousses et produits compostables à base d’amidon. L’avantage croissant en termes de coût des matières premières biosourcées soutient des prix compétitifs pour les formulations d’amidons industriels. Les amidons natifs améliorent la résistance à la traction, la stabilité thermique et la qualité d’adhésion lorsqu’ils sont mélangés à d’autres polymères d’origine végétale, les rendant adaptés aux biocomposites et aux emballages moulés. L’investissement dans les bioplastiques à base d’amidon par les innovateurs en emballage et les entreprises chimiques élargit l’applicabilité des produits. Alors que les industries passent aux matériaux renouvelables, les amidons natifs se positionnent comme un composant fondamental dans les modèles de fabrication circulaire et les logistiques réduisant les déchets.

- Par exemple, NatureWorks – détenue conjointement par Cargill – exploite une installation de fabrication de biopolymères avec une capacité de production annuelle de 150 000 tonnes d’Ingeo™ PLA, dérivé de matières premières à base d’amidon végétal et utilisé dans les films compostables et les emballages moulés.

Forte Croissance dans les Marchés Émergents et Expansion de la Transformation Agricole

L’urbanisation rapide, le pouvoir d’achat accru et l’évolution des habitudes de consommation alimentaire en Asie-Pacifique, en Afrique et en Amérique latine contribuent de manière significative à la croissance de l’amidon natif. Les gouvernements locaux investissent dans les infrastructures de transformation du manioc, de la pomme de terre et du maïs pour créer des chaînes d’exportation à valeur ajoutée et réduire la dépendance aux produits chimiques et additifs alimentaires importés. Les cultures indigènes telles que le manioc et le riz fournissent des matières premières rentables pour la production d’amidon natif, renforçant l’autosuffisance régionale. La fabrication nationale de snacks, de produits laitiers et d’aliments pratiques continue de se multiplier, amplifiant la demande d’agents texturants et épaississants. De plus, l’augmentation de la production de bétail stimule une demande constante pour les liants à base d’amidon dans les granulés d’alimentation. À mesure que les transformateurs alimentaires multinationaux étendent leurs opérations dans les économies émergentes, les stratégies de localisation de la chaîne d’approvisionnement accélèrent encore l’adoption des amidons natifs, bénéficiant aux cultivateurs, transformateurs et producteurs en aval.

Tendances Clés et Opportunités :

Innovation dans l’Amidon Natif Fonctionnel pour une Performance Étiquette Propre

Une tendance marquante consiste à développer des grades d’amidon natif fonctionnel améliorés qui imitent la performance de l’amidon modifié sans traitement chimique. Les techniques avancées de mouture, de traitement enzymatique et de modification physique améliorent la tolérance thermique, la stabilité au gel-dégel et la compatibilité des procédés. Cela permet aux amidons natifs de soutenir les soupes stérilisables, les garnitures de boulangerie, les plats surgelés et les boissons réfrigérées. L’investissement croissant dans l’amidon natif fonctionnel et biologique crée de nouvelles opportunités dans les catégories d’aliments à faible allergène, végétalien et pour nourrissons. Les fabricants positionnent désormais ces amidons natifs avancés comme des solutions étiquette propre premium capables de remplacer les stabilisants synthétiques et les variantes modifiées dans des environnements de transformation alimentaire exigeants.

- Par exemple, l’amidon natif fonctionnel CLARIA® EVERLAST de Tate & Lyle a démontré une rétention de viscosité après trois cycles complets de gel-dégel et a maintenu une consistance de texture pendant 12 semaines à 4°C dans des applications à base de produits laitiers.

Expansion des Applications de Biopolymères à Base d’Amidon

L’urgence croissante pour des matériaux durables et la réduction du carbone ouvrent de nouvelles opportunités pour les polymères à base d’amidon dans les emballages, l’agriculture, la construction et les biens de consommation jetables. Des mélanges d’amidon natif sont développés pour les films de paillage biodégradables, les sacs compostables, les contenants moulés et les plateaux thermoformés. La collaboration entre les producteurs chimiques et les entreprises d’emballage accélère la commercialisation des formulations de résine bio-sourcées. La disponibilité, la renouvelabilité et la faible toxicité de l’amidon offrent des avantages concurrentiels par rapport aux polymères dérivés des fossiles. À mesure que les cadres d’économie circulaire et les programmes de responsabilité élargie des producteurs évoluent, les biopolymères à base d’amidon sont en mesure de capturer une croissance significative dans les matériaux alternatifs au plastique et les conceptions de produits recyclables.

- Par exemple, NatureWorks – une coentreprise soutenue par Cargill – exploite une installation de fabrication de biopolymères produisant annuellement 150 000 tonnes d’Ingeo™ PLA, utilisé mondialement dans les emballages alimentaires et les articles de service compostables.

Défis Clés :

Limites de Performance par Rapport aux Amidons Modifiés et Synthétiques

Alors que les amidons natifs offrent des avantages en matière d’étiquetage naturel, ils rencontrent des contraintes dans des conditions de traitement extrêmes. L’amidon natif peut se décomposer sous l’effet d’un cisaillement élevé, d’une exposition prolongée à la chaleur ou d’environnements acides, entraînant une texture ou une viscosité incohérente. L’instabilité face au gel-dégel limite son utilisation dans les plats surgelés, tandis que les préoccupations concernant la durée de conservation affectent les aliments transformés nécessitant une stabilité prolongée. Les amidons modifiés et les additifs synthétiques surpassent souvent les amidons natifs dans les produits nécessitant durabilité ou clarté, créant des obstacles à l’adoption dans les boissons, les garnitures de confiserie et les adhésifs industriels. Les fabricants doivent équilibrer la simplicité de l’étiquette avec les attentes de performance du produit, ralentissant la substitution à grande échelle.

Volatilité des Matières Premières et Sensibilités de la Chaîne d’Approvisionnement

La production d’amidon natif dépend fortement des rendements agricoles, exposant l’industrie à des risques liés aux variations saisonnières, aux impacts du changement climatique, aux maladies des cultures et aux fluctuations des prix des matières premières. Les marchés du maïs, du blé et de la pomme de terre sont sensibles aux perturbations climatiques et aux politiques commerciales mondiales. La concurrence d’utilisations alternatives telles que la production d’éthanol ou la consommation animale influence souvent les coûts des intrants. De plus, les défis logistiques et les restrictions à l’exportation compliquent la disponibilité transfrontalière de l’approvisionnement pour les producteurs alimentaires et industriels. Cette imprévisibilité des coûts affecte la stabilité des contrats, les marges et la planification des investissements, en particulier sur les marchés sensibles aux prix où les substituts restent accessibles.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32% de part de marché, stimulée par une forte demande pour des ingrédients à étiquette propre et une infrastructure de transformation alimentaire mature. L’adoption de l’amidon natif s’accélère dans les applications de boulangerie, de snacks et de produits laitiers, soutenue par des habitudes de consommation soucieuses de la santé et une pression réglementaire contre les additifs chimiquement modifiés. L’expansion des adhésifs biosourcés et des technologies d’emballage renforce l’utilisation industrielle de l’amidon de maïs et de pomme de terre. Les États-Unis mènent la production et la consommation, bénéficiant d’actifs de transformation du maïs à grande échelle et de réseaux de distribution établis. La R&D continue sur les amidons natifs fonctionnels positionne la région comme un pôle compétitif pour des solutions de formulation naturelles et performantes.

Europe

L’Europe représente environ 28% du marché mondial, alimentée par des cadres réglementaires stricts favorisant des ingrédients naturels, non-OGM et à étiquette propre. La demande reste concentrée en Allemagne, en France et au Royaume-Uni, où les fabricants alimentaires privilégient l’approvisionnement transparent en ingrédients et les certifications de durabilité. La région voit une augmentation de l’utilisation des amidons natifs dans les films biodégradables et les emballages recyclables alignés sur les directives de l’économie circulaire de l’UE. L’amidon de blé et de pomme de terre reste des matières premières essentielles en raison de l’abondance agricole et des clusters de transformation bien développés. La croissance des régimes végétaliens, sans gluten et à base de plantes élève davantage l’utilisation des amidons natifs dans les produits laitiers imités, les viandes et les produits de boulangerie spécialisés.

Asie-Pacifique

L’Asie-Pacifique domine la croissance émergente et représente environ 34% de part de marché, soutenue par l’expansion de la population, l’urbanisation et la croissance rapide de la fabrication d’aliments pratiques. La Chine, l’Inde, la Thaïlande et le Vietnam stimulent la production d’amidon de manioc, de riz et de maïs, facilitant un approvisionnement local rentable. La région connaît une adoption croissante dans les textiles, la fabrication de papier et les adhésifs à bas coût, bénéficiant de l’industrialisation et de la production axée sur l’exportation. L’amidon natif à base de manioc continue de gagner du terrain grâce à la scalabilité des cultures et aux programmes économiques locaux. De plus, l’expansion des catégories de vente au détail moderne et d’aliments surgelés accélère l’utilisation de l’amidon natif comme agent épaississant et stabilisant.

Amérique Latine

L’Amérique Latine détient près de 4% de part de marché, mais montre un potentiel croissant grâce à une forte production agricole et à des investissements croissants dans la transformation du manioc et du maïs au Brésil et au Mexique. La croissance est stimulée par l’expansion de la fabrication de snacks et l’adoption de liants à base d’amidon dans la production d’aliments pour animaux. La compétitivité des coûts permet aux fournisseurs locaux de desservir les marchés d’exportation, en particulier dans l’amidon natif dérivé du manioc. Cependant, une infrastructure de transformation à valeur ajoutée limitée et la concurrence des prix des marchés asiatiques posent des défis. Des incitations axées sur la durabilité et une plus grande participation aux chaînes d’approvisionnement mondiales pourraient débloquer des opportunités supplémentaires pour les applications d’amidon natif de qualité industrielle et alimentaire.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 2% de part de marché, représentant un développement en phase initiale stimulé par l’augmentation de l’activité de transformation alimentaire et la demande croissante d’ingrédients épaississants et liants abordables. L’Afrique du Sud et l’Égypte dominent la consommation régionale, soutenues par l’expansion des secteurs de la boulangerie, des produits laitiers et de la confiserie. Les importations dominent l’approvisionnement en raison de la capacité limitée de transformation de l’amidon et de la dépendance à l’égard des matières premières agricoles étrangères. L’adoption industrielle reste modeste mais augmente progressivement parallèlement à la production d’emballages et de papier. Les politiques de diversification économique et les initiatives de sécurité alimentaire présentent des opportunités à plus long terme pour les investissements dans la production d’amidon de manioc et de maïs domestique.

Segmentations du marché :

Par Type

- Amidon de maïs

- Amidon de blé

- Amidon de pomme de terre

- Amidon de tapioca

- Amidon de riz

- Amidon de manioc

Par Produit

- Alimentation & Boissons

- Pharmaceutique

- Textile

- Papier

- Adhésifs

- Cosmétiques

- Alimentation animale

Par Application

- Agent épaississant

- Stabilisateur

- Liant

- Revêtement

- Agent gélifiant

- Formation de film

- Agent de poudrage

- Rétention d’humidité

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des amidons natifs est modérément fragmenté, avec un mélange de transformateurs multinationaux, de coopératives agricoles régionales et de fabricants d’amidons spécialisés qui rivalisent par la qualité des produits, l’efficacité des coûts et la diversification des applications. Les principaux acteurs mettent l’accent sur l’expansion des portefeuilles d’amidons natifs propres et fonctionnels pour s’aligner sur les tendances de formulation naturelle dans les applications alimentaires, pharmaceutiques et industrielles. Les priorités stratégiques incluent les avantages d’approvisionnement spécifiques aux cultures – maïs en Amérique du Nord, manioc en Asie du Sud-Est, blé et pomme de terre en Europe – pour renforcer la continuité de l’approvisionnement et la compétitivité des prix. Les entreprises investissent de plus en plus dans des technologies de modification physique et enzymatique qui améliorent la stabilité, la viscosité et la performance de traitement sans altérer la classification propre. Les partenariats avec les formulateurs d’emballages, de biopolymères et d’adhésifs étendent davantage la pénétration du marché au-delà de l’alimentation. Pendant ce temps, les fournisseurs régionaux émergents gagnent du terrain en tirant parti de la disponibilité locale des matières premières, du soutien gouvernemental pour la transformation agricole et de la production rentable pour les marchés d’exportation mondiaux, intensifiant la concurrence dans les segments sensibles aux prix.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Groupe Südzucker

- Groupe Emsland

- Roquette Frères

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Développements récents :

- En mars 2025, Cargill a inauguré une nouvelle usine de broyage de maïs en partenariat avec Saatvik Agro Processors, augmentant sa capacité d’approvisionnement en amidon de maïs et renforçant sa capacité à répondre à la demande croissante d’amidon et d’ingrédients dérivés de l’amidon.

- En octobre 2025, Südzucker a rapporté que les revenus de son segment amidon ont diminué mais ont néanmoins contribué à la performance globale du groupe, soulignant la dépendance continue de l’entreprise aux opérations d’amidon même sous la pression du marché.

- En avril 2024, Tate & Lyle a lancé une nouvelle gamme d’amidons clean-label ciblant les marchés nord-américains des snacks et des produits laitiers, répondant à la demande croissante des consommateurs pour des ingrédients naturels et favorables à l’étiquetage.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le Type, Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Les amidons natifs gagneront en acceptation en tant qu’alternatives clean-label continuant à surpasser les additifs modifiés dans la préférence des consommateurs.

- Le développement d’amidons natifs fonctionnels améliorera la performance pour les applications congelées, réfrigérées et traitées thermiquement.

- Les biopolymères et matériaux d’emballage à base d’amidon créeront de nouvelles opportunités dans la fabrication durable.

- L’expansion des catégories à base de plantes et sans gluten augmentera l’utilisation dans les produits de boulangerie, les snacks et les alternatives à la viande.

- Les applications industrielles augmenteront à mesure que les fabricants rechercheront des liants, revêtements et adhésifs biodégradables et non toxiques.

- Les technologies de modification enzymatique et physique amélioreront les propriétés texturales sans perdre la classification naturelle.

- Les investissements dans le traitement local des cultures renforceront les chaînes d’approvisionnement domestiques dans les marchés émergents.

- La compétitivité des coûts stimulera l’adoption dans les produits pharmaceutiques en tant qu’excipients et ingrédients liants.

- La personnalisation des grades d’amidon pour les cuisines régionales et les formats de produits soutiendra la différenciation du marché.

- La pression réglementaire sur les additifs synthétiques accélérera les reformulations dans les secteurs alimentaire et industriel.