Aperçu du Marché

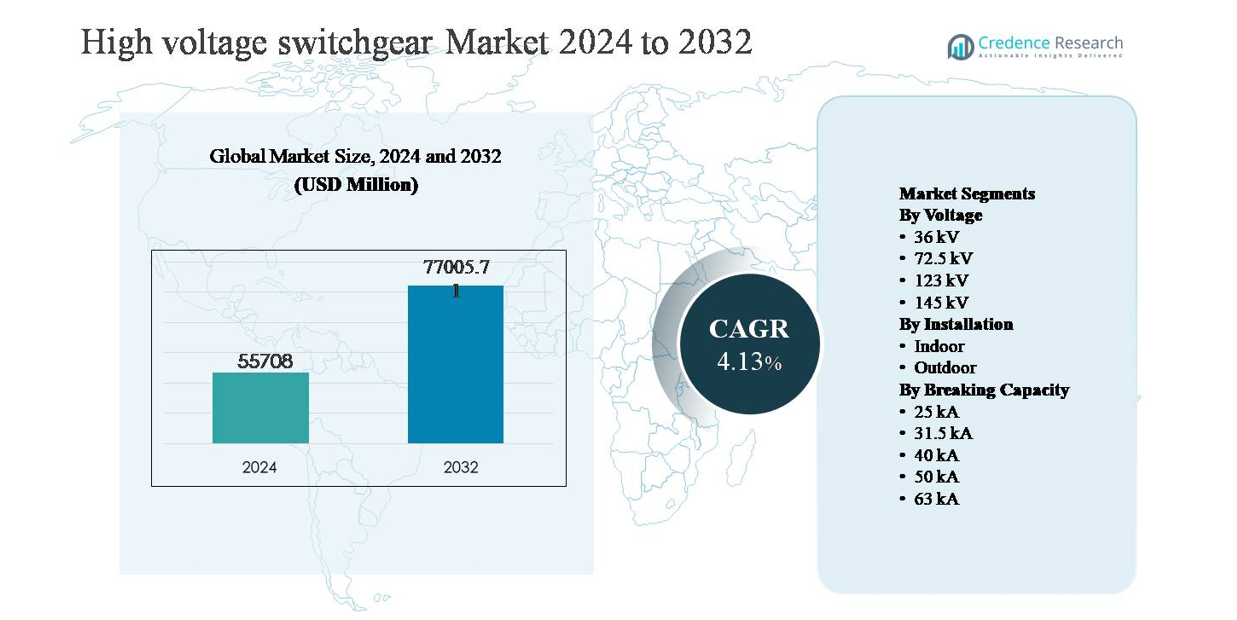

Le marché des appareillages de commutation haute tension était évalué à 55 708 millions USD en 2024 et devrait atteindre 77 005,71 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 4,13 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Appareillages Haute Tension 2024 |

55 708 millions USD |

| Marché des Appareillages Haute Tension, TCAC |

4,13% |

| Taille du Marché des Appareillages Haute Tension 2032 |

77 005,71 millions USD |

Le marché des appareillages de commutation haute tension est dominé par un groupe de fabricants mondialement établis avec de solides portefeuilles utilitaires et industriels, notamment ABB, General Electric, Hitachi, Eaton, HD Hyundai Electric, Fuji Electric, Hyosung Heavy Industries, CG Power and Industrial Solutions, Bharat Heavy Electricals et E + I Engineering. Ces entreprises rivalisent grâce à des technologies haute tension avancées, des capacités de fabrication à grande échelle et des offres de services à long terme alignées sur les besoins de modernisation des réseaux et d’intégration des énergies renouvelables. L’Asie-Pacifique est la région leader, représentant environ 38 % de la part de marché mondiale, stimulée par une vaste expansion de la transmission, une demande croissante d’électricité et de grands investissements utilitaires en Chine, en Inde et en Asie du Sud-Est. De solides pipelines de projets et des programmes de développement de réseaux soutenus par le gouvernement renforcent la position de leader de la région.

Aperçus du Marché

- Le marché des appareillages de commutation haute tension était évalué à 55 708 millions USD en 2024 et devrait atteindre 77 005,71 millions USD d’ici 2032, avec un TCAC de 4,13 % pendant la période de prévision, soutenu par des investissements soutenus dans les infrastructures de transmission et de réseau.

- La croissance du marché est principalement stimulée par l’expansion à grande échelle des réseaux de transmission, la modernisation des réseaux et l’intégration croissante des énergies renouvelables, le segment de tension de 145 kV émergeant comme le sous-segment dominant en raison de son utilisation extensive dans les sous-stations de transmission et les interconnexions.

- Les principales tendances du marché incluent l’adoption croissante d’appareillages numériques et intelligents, la demande de technologies d’isolation éco-efficaces et la préférence croissante pour les indices de capacité de coupure élevés, où 31,5 kA détient la plus grande part de segment en raison de son équilibre entre performance et efficacité des coûts.

- Le paysage concurrentiel est caractérisé par des acteurs mondiaux se concentrant sur l’innovation technologique, la fabrication localisée et les contrats de service à long terme pour renforcer les relations avec les services publics et répondre aux exigences évolutives des réseaux.

- Régionalement, l’Asie-Pacifique est en tête avec environ 38 % de part de marché, suivie par l’Amérique du Nord à ~24 % et l’Europe à ~22 %, tandis que les installations extérieures dominent mondialement avec près de 60 % de part, reflétant les modèles de déploiement à l’échelle des services publics.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Tension

Le marché des appareillages de commutation haute tension par tension est dominé par le segment de 145 kV, qui représente environ 35 % de la part de marché totale. Cette domination est due à son utilisation répandue dans les postes de transmission, les interconnexions transfrontalières et les projets d’expansion du réseau soutenant l’intégration des énergies renouvelables. Les services publics privilégient les systèmes de 145 kV pour leur équilibre optimal entre capacité, empreinte et coût du cycle de vie dans les réseaux à forte charge. Le segment de 123 kV suit de près, soutenu par la modernisation des infrastructures de transmission vieillissantes, tandis que les 36 kV et 72,5 kV servent principalement les applications de sous-transmission et les grandes applications industrielles.

- “Par exemple, Hitachi Energy fournit sa plateforme hybride d’appareillage de commutation PASS M0, homologuée jusqu’à 145 kV, avec une capacité typique de tenue au courant de court-circuit de 40 kA et des largeurs de baie compactes inférieures à 4 m, permettant des postes de transmission économes en espace dans les corridors de réseau denses.”

Par Installation

Par installation, le segment des appareillages de commutation extérieurs domine avec environ 60 % de part de marché, porté par les grands projets de transmission et de distribution des services publics. Les installations extérieures sont préférées pour les applications haute tension en raison de leur évolutivité plus facile, de leur capacité à gérer des tensions plus élevées et de leur adéquation pour les postes ouverts dans les projets de production d’énergie et d’expansion du réseau. Les investissements rapides dans les infrastructures d’évacuation des énergies renouvelables et les lignes de transmission transnationales renforcent encore la demande. Les appareillages de commutation intérieurs continuent de croître régulièrement, soutenus par les postes urbains, les projets de métro et les installations industrielles à espace restreint nécessitant des solutions compactes et contrôlées environnementalement.

- Par exemple, Siemens Energy fournit des disjoncteurs à réservoir sous tension extérieurs de la série 3AP homologués jusqu’à 420 kV, avec des capacités d’interruption de 63 kA et des intensités de courant continu atteignant 4 000 A, permettant un déploiement dans de grands postes de transmission et des nœuds d’interconnexion exposés à des conditions environnementales difficiles.

Par Capacité de Rupture

En termes de capacité de rupture, le segment de 31,5 kA occupe la première position avec environ 32 % de part de marché, en raison de son applicabilité étendue dans les réseaux de transmission et de distribution à haute capacité. Les services publics déploient largement les appareillages de commutation de 31,5 kA comme une norme qui équilibre la capacité de gestion des défauts avec l’efficacité des coûts. Le segment de 40 kA gagne du terrain dans les réseaux urbains denses et les réseaux fortement renouvelables où les niveaux de défaut plus élevés sont courants. Les valeurs inférieures telles que 25 kA servent les systèmes hérités, tandis que 50 kA et 63 kA répondent aux applications de courant de défaut ultra-élevé.

Moteur de Croissance Clé

Expansion et Modernisation des Infrastructures de Transmission d’Énergie

L’expansion et la modernisation à grande échelle des réseaux de transmission d’énergie restent un moteur de croissance principal pour le marché des appareillages de commutation haute tension. Les infrastructures de réseau vieillissantes dans les économies développées poussent les services publics à remplacer les systèmes à air isolé hérités par des appareillages de commutation avancés et numériquement activés pour améliorer la fiabilité et la gestion des défauts. Simultanément, les économies émergentes investissent massivement dans de nouveaux corridors de transmission pour soutenir la demande croissante d’électricité due à l’urbanisation, l’industrialisation et les programmes d’électrification. Les appareillages de commutation haute tension jouent un rôle critique dans les postes, les interconnexions et les projets de renforcement du réseau en permettant une commutation, une isolation et une protection sûres des réseaux à haute capacité. Les initiatives de renforcement du réseau soutenues par le gouvernement et les projets d’interconnexion transfrontalière accélèrent encore l’adoption, car les services publics privilégient les équipements qui soutiennent des capacités de charge plus élevées, de longues durées de vie opérationnelles et la conformité aux codes de réseau en évolution.

- “Par exemple, GE Grid Solutions a fourni des appareillages à isolation gazeuse pour des postes de raccordement de 420 kV en Europe, avec des compartiments de gaz conçus pour être hautement résistants aux fuites et destinés à des durées de fonctionnement dépassant 40 ans. L’équipement présente des indices d’endurance mécanique supérieurs à 10 000 cycles de fonctionnement, permettant une exploitation fiable sous des conditions de commutation fréquente et de forte charge imposées par les systèmes électriques interconnectés modernes.”

Intégration des Énergies Renouvelables et Exigences de Stabilité du Réseau

L’intégration rapide des sources d’énergie renouvelable telles que l’éolien et le solaire stimule considérablement la demande pour les appareillages haute tension. Les centrales d’énergie renouvelable fonctionnent souvent dans des endroits éloignés et nécessitent des infrastructures de transmission longue distance, augmentant le besoin de postes haute tension fiables et d’équipements de commutation. Les appareillages haute tension soutiennent la stabilité du réseau en gérant les flux de puissance variables, en isolant les défauts et en permettant une reconnexion rapide lors de perturbations. Les services publics déploient de plus en plus des solutions avancées d’appareillage pour accueillir les flux de puissance bidirectionnels et les niveaux de court-circuit plus élevés associés aux réseaux fortement renouvelables. Alors que les pays poursuivent des objectifs agressifs de décarbonisation, les investissements dans les systèmes d’évacuation d’énergie renouvelable, les connexions éoliennes offshore et les postes hybrides continuent de stimuler la demande pour des appareillages haute tension avec des performances et une fiabilité améliorées.

- Par exemple, HD Hyundai Electric fabrique des appareillages haute tension à isolation gazeuse et à isolation dans l’air évalués jusqu’à 800 kV, avec des disjoncteurs à réservoir sous tension conçus pour des courants continus de 8 000 A et des capacités de coupure de court-circuit de 50 kA, soutenant le transfert de puissance en vrac des grands pôles renouvelables terrestres et offshore vers les réseaux nationaux.”

Électrification Croissante des Infrastructures Industrielles et Urbaines

L’électrification croissante dans les installations industrielles, les réseaux de transport et les infrastructures urbaines est un autre moteur clé du marché des appareillages haute tension. Les industries à forte consommation d’énergie telles que les métaux, les produits chimiques, les centres de données et la fabrication nécessitent des systèmes électriques de haute capacité pour garantir des opérations ininterrompues et la sécurité. L’expansion urbaine, les projets de métro, les infrastructures de recharge de véhicules électriques et les développements de villes intelligentes augmentent encore la demande pour des postes haute tension équipés d’appareillages avancés. Les services publics et les utilisateurs industriels privilégient les systèmes d’appareillage offrant des conceptions compactes, de hautes capacités de gestion des défauts et une intégration avec des plateformes de surveillance numérique. Cette tendance soutient un investissement soutenu dans les appareillages haute tension alors que les schémas de consommation d’électricité évoluent vers des charges plus élevées et des architectures de distribution plus complexes.

Tendance Clé & Opportunité

Adoption des Technologies d’Appareillage Numérique et Intelligent

La numérisation transforme le marché des appareillages haute tension grâce à l’adoption de technologies de surveillance, de protection et de contrôle intelligentes. Les appareillages modernes intègrent de plus en plus de capteurs, de dispositifs électroniques intelligents et d’interfaces de communication qui permettent une surveillance en temps réel des conditions et une maintenance prédictive. Ces capacités aident les services publics à réduire les pannes imprévues, à prolonger la durée de vie des équipements et à optimiser les stratégies de gestion des actifs. Le passage aux postes numériques crée des opportunités pour les fabricants d’offrir des solutions à valeur ajoutée qui s’intègrent parfaitement aux systèmes de contrôle et d’acquisition de données. Alors que les opérateurs de réseau poursuivent l’automatisation et la prise de décision basée sur les données, la demande pour des appareillages haute tension numériquement activés devrait s’accélérer, créant des opportunités à long terme au-delà des ventes de matériel traditionnel.

- Par exemple, Hyosung Heavy Industries fournit des appareillages de commutation numériques à très haute tension et des disjoncteurs équipés de systèmes de surveillance de l’état qui suivent le temps de fonctionnement, l’usure des contacts et la performance mécanique, avec des conceptions de disjoncteurs évaluées pour des capacités d’interruption de 63 kA et une endurance mécanique dépassant 10 000 cycles de fonctionnement, soutenant la maintenance prédictive dans les postes de transmission gérés numériquement.

Transition vers des solutions d’appareillage de commutation écologiquement durables

La durabilité environnementale émerge comme une tendance majeure et une opportunité sur le marché des appareillages de commutation haute tension. La pression réglementaire pour réduire les émissions de gaz à effet de serre entraîne un passage progressif des gaz isolants conventionnels vers des alternatives éco-efficaces. Les fabricants investissent dans la recherche et le développement pour commercialiser des technologies d’appareillage de commutation qui réduisent l’impact environnemental tout en maintenant des normes élevées de performance et de sécurité. Les services publics préfèrent de plus en plus des solutions durables pour répondre aux exigences de conformité environnementale et aux objectifs de décarbonisation des entreprises. Cette transition ouvre des opportunités pour des offres de produits différenciées, en particulier dans les régions avec des réglementations environnementales strictes et un fort engagement envers le développement d’infrastructures énergétiques durables.

- “Par exemple, les plateformes de disjoncteurs à vide moyenne tension (VCB) de CG Power sont conçues pour une endurance mécanique dépassant 10 000 cycles de fonctionnement (répondant à la classification IEC M2) et sont conçues pour soutenir des durées de vie de service au-delà de 30 ans, soutenant un déploiement à long terme dans les postes de services publics tout en réduisant les interventions de maintenance et l’impact environnemental associé.”

Croissance des conceptions de postes compacts et économes en espace

La demande pour des solutions de postes compacts et économes en espace augmente, en particulier dans les zones urbaines densément peuplées. Les coûts élevés des terrains et la disponibilité limitée de l’espace poussent les services publics à adopter des systèmes d’appareillage de commutation qui réduisent l’empreinte sans compromettre la performance. Les conceptions compactes permettent des postes intérieurs et souterrains, soutenant l’expansion du réseau urbain et les projets d’infrastructure de transport. Cette tendance crée des opportunités pour les fabricants de développer des appareillages de commutation modulaires, assemblés en usine, qui simplifient l’installation et réduisent les délais de projet. Alors que les villes continuent de s’étendre et que l’électrification s’intensifie, les solutions d’appareillage de commutation haute tension économes en espace devraient gagner en traction.

Défi clé

Coûts d’investissement élevés et exigences d’installation complexes

Les investissements en capital élevés et les processus d’installation complexes représentent un défi important pour le marché des appareillages de commutation haute tension. Le coût de l’équipement, des travaux de génie civil et des infrastructures associées peut être substantiel, en particulier pour les projets de transmission à grande échelle. L’installation nécessite souvent une expertise en ingénierie spécialisée, des délais de mise en service prolongés et une conformité stricte en matière de sécurité, ce qui peut retarder l’exécution des projets. Pour les services publics dans les marchés sensibles aux coûts, les contraintes budgétaires peuvent limiter le rythme des mises à niveau du réseau et du développement de nouveaux postes. Ces facteurs peuvent ralentir l’adoption, en particulier dans les régions avec des ressources financières limitées ou où les investissements dans les infrastructures énergétiques sont en concurrence avec d’autres priorités de dépenses publiques.

Complexité technique et exigences de maintenance

La complexité technique croissante des systèmes d’appareillage à haute tension pose des défis permanents pour les services publics et les utilisateurs industriels. Les conceptions avancées avec des cotes de défaut plus élevées, des composants numériques et des fonctionnalités d’automatisation nécessitent du personnel qualifié pour l’exploitation et la maintenance. Une expertise technique insuffisante peut augmenter le risque d’erreurs opérationnelles, de temps d’arrêt des équipements et d’incidents de sécurité. De plus, maintenir des performances constantes sur de longs cycles de vie de service exige des pratiques rigoureuses d’inspection et de gestion des actifs. Dans les régions confrontées à une pénurie de professionnels de l’électricité formés, ces défis peuvent entraver le déploiement efficace et la fiabilité à long terme des installations d’appareillage à haute tension.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente environ 24 % du marché mondial de l’appareillage à haute tension, soutenue par la modernisation continue du réseau et le remplacement des infrastructures de transmission vieillissantes. Les services publics aux États-Unis et au Canada modernisent les sous-stations pour améliorer la fiabilité, intégrer les énergies renouvelables et renforcer la résilience face aux événements climatiques extrêmes. De forts investissements dans les interconnexions éoliennes et solaires, les infrastructures électriques des centres de données et les projets de transmission inter-États continuent de stimuler la demande. La région bénéficie également de l’adoption avancée des sous-stations numériques et de normes de sécurité strictes, encourageant les services publics à déployer des appareillages à haute performance et automatisés à travers les réseaux de transmission et les grands réseaux industriels.

Europe

L’Europe représente environ 22 % du marché mondial de l’appareillage à haute tension, stimulée par une intégration agressive des énergies renouvelables et des interconnexions de réseaux transfrontaliers. La transition de la région vers des systèmes énergétiques bas carbone nécessite un renforcement extensif des réseaux de transmission, en particulier pour l’éolien offshore et le commerce interrégional d’électricité. Les services publics à travers l’Europe occidentale et septentrionale privilégient des solutions d’appareillage avancées pour gérer les flux de puissance variables et assurer la stabilité du réseau. De plus, des réglementations environnementales strictes et des objectifs de durabilité accélèrent l’adoption de technologies d’appareillage éco-efficaces. Les projets de rénovation de réseaux vieillissants en Allemagne, en France et au Royaume-Uni soutiennent également la croissance du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché de l’appareillage à haute tension avec environ 38 % de part de marché, reflétant une expansion rapide des infrastructures électriques en Chine, en Inde et en Asie du Sud-Est. La demande croissante d’électricité due à l’urbanisation, à la croissance industrielle et aux initiatives d’électrification stimule des investissements à grande échelle dans les réseaux de transmission et de distribution. Les gouvernements de la région priorisent l’expansion du réseau pour soutenir le déploiement des énergies renouvelables et les programmes d’électrification rurale. Les sous-stations à haute capacité, les lignes de transmission longue distance et les nouvelles zones industrielles stimulent considérablement la demande. Le solide pipeline de projets à l’échelle des services publics et l’expansion manufacturière positionnent l’Asie-Pacifique comme le principal moteur de croissance mondial.

Amérique latine

L’Amérique latine détient environ 8 % du marché mondial de l’appareillage à haute tension, soutenue par une expansion progressive des infrastructures de transmission et l’intégration des énergies renouvelables. Des pays comme le Brésil, le Chili et le Mexique continuent d’investir dans le renforcement du réseau pour connecter les projets hydroélectriques, éoliens et solaires aux réseaux nationaux. Les actifs de transmission vieillissants et la demande croissante d’électricité des secteurs minier et industriel contribuent également à la croissance du marché. Cependant, les cycles d’investissement restent influencés par les cadres réglementaires et la disponibilité des financements publics. Malgré ces défis, les réformes à long terme du secteur de l’énergie et les objectifs en matière d’énergies renouvelables soutiennent une demande constante pour des solutions d’appareillage à haute tension.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 8% du marché mondial des appareillages à haute tension, stimulée par l’expansion de la production d’énergie et les initiatives de développement des réseaux. Les pays du Golfe investissent massivement dans les réseaux de transmission pour soutenir la croissance urbaine, la diversification industrielle et les projets d’énergie renouvelable à grande échelle. En Afrique, les programmes d’électrification et les projets de transmission transfrontaliers augmentent progressivement la demande. Les services publics privilégient des appareillages robustes et de grande capacité pour fonctionner dans des conditions environnementales difficiles. Bien que l’investissement dans les infrastructures varie selon les pays, les stratégies de diversification énergétique à long terme et la croissance démographique continuent de créer des opportunités dans toute la région.

Segmentations du marché :

Par Tension

- 36 kV

- 72,5 kV

- 123 kV

- 145 kV

Par Installation

Par Capacité de Rupture

- 25 kA

- 31,5 kA

- 40 kA

- 50 kA

- 63 kA

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des appareillages à haute tension se caractérise par la présence de fabricants mondiaux d’équipements électriques établis et de solides acteurs régionaux qui rivalisent sur la technologie, la fiabilité et la performance du cycle de vie. Les entreprises leaders se concentrent sur l’expansion de leurs portefeuilles haute tension grâce à une innovation continue, notamment dans les technologies de surveillance numérique, d’automatisation et d’isolation respectueuse de l’environnement. Les investissements stratégiques dans la capacité de fabrication et la production localisée permettent aux fournisseurs de répondre aux grands appels d’offres des services publics et aux normes régionales des réseaux. Les entreprises mettent également l’accent sur les accords de service à long terme, la maintenance prédictive et les solutions de modernisation pour renforcer les relations avec les clients et les flux de revenus récurrents. Les partenariats avec les services publics, les entrepreneurs EPC et les développeurs d’énergie renouvelable restent essentiels pour sécuriser les projets de transmission à grande échelle. La différenciation concurrentielle se concentre de plus en plus sur les capacités d’intégration des systèmes, la sécurité opérationnelle, la conformité aux réglementations en évolution et la capacité à fournir des solutions évolutives pour les réseaux de transmission à forte composante renouvelable et à haute charge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- General Electric

- Hitachi

- ABB

- Eaton

- HD Hyundai Electric

- Fuji Electric

- Hyosung Heavy Industries

- CG Power and Industrial Solutions

- Bharat Heavy Electricals

- E + I Engineering

Développements récents

- En octobre 2025, Hitachi Energy a introduit le disjoncteur double PASS M00-Wind, conçu spécifiquement pour les applications éoliennes offshore à haute puissance, permettant un déploiement évolutif des turbines de nouvelle génération et soutenant l’infrastructure d’évacuation des énergies renouvelables à haute capacité.

- En juillet 2025, ABB a annoncé qu’elle fournirait son disjoncteur isolé au gaz de nouvelle génération sans SF₆ (technologies SafeRing et SafePlus Air) à E.ON en Allemagne. Ce déploiement marque un tournant vers des technologies d’isolation à moindre impact environnemental pour les réseaux de distribution.

- En février 2024, l’activité Grid Solutions de GE Vernova a obtenu d’importantes commandes de Power Grid Corporation of India (PGCIL) pour la fourniture de réacteurs shunt de 765 kV afin de soutenir des projets de transmission qui renforcent la stabilité du réseau et facilitent l’intégration des énergies renouvelables, renforçant ainsi l’infrastructure du réseau dans les principaux corridors régionaux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la tension, l’installation, la capacité de coupure et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les programmes de modernisation du réseau continueront de stimuler le remplacement des équipements de commutation haute tension vieillissants à travers les réseaux de transmission.

- L’intégration des énergies renouvelables augmentera la demande pour des équipements de commutation haute tension avec des capacités accrues de gestion des défauts et de stabilisation du réseau.

- Les services publics accéléreront l’adoption des équipements de commutation numériques et intelligents pour permettre la maintenance prédictive et la surveillance en temps réel.

- La demande pour des technologies d’isolation éco-efficaces et à faibles émissions augmentera en réponse au renforcement des réglementations environnementales.

- Les installations de commutation haute tension en extérieur resteront dominantes en raison des projets de transmission à grande échelle des services publics.

- Les conceptions compactes et modulaires des équipements de commutation gagneront en popularité dans les sous-stations urbaines et à espace restreint.

- Les cotes de capacité de coupure plus élevées verront une adoption accrue à mesure que les niveaux de défaut du réseau continuent d’augmenter.

- La localisation de la fabrication s’étendra pour soutenir les normes régionales du réseau et réduire les risques de la chaîne d’approvisionnement.

- Les contrats de service à long terme et les solutions de modernisation prendront de l’importance pour la stabilité des revenus.

- Les économies émergentes resteront des moteurs de croissance clés en raison des investissements soutenus dans l’expansion des infrastructures électriques.