Aperçu du marché des appareillages à isolation dans l’air :

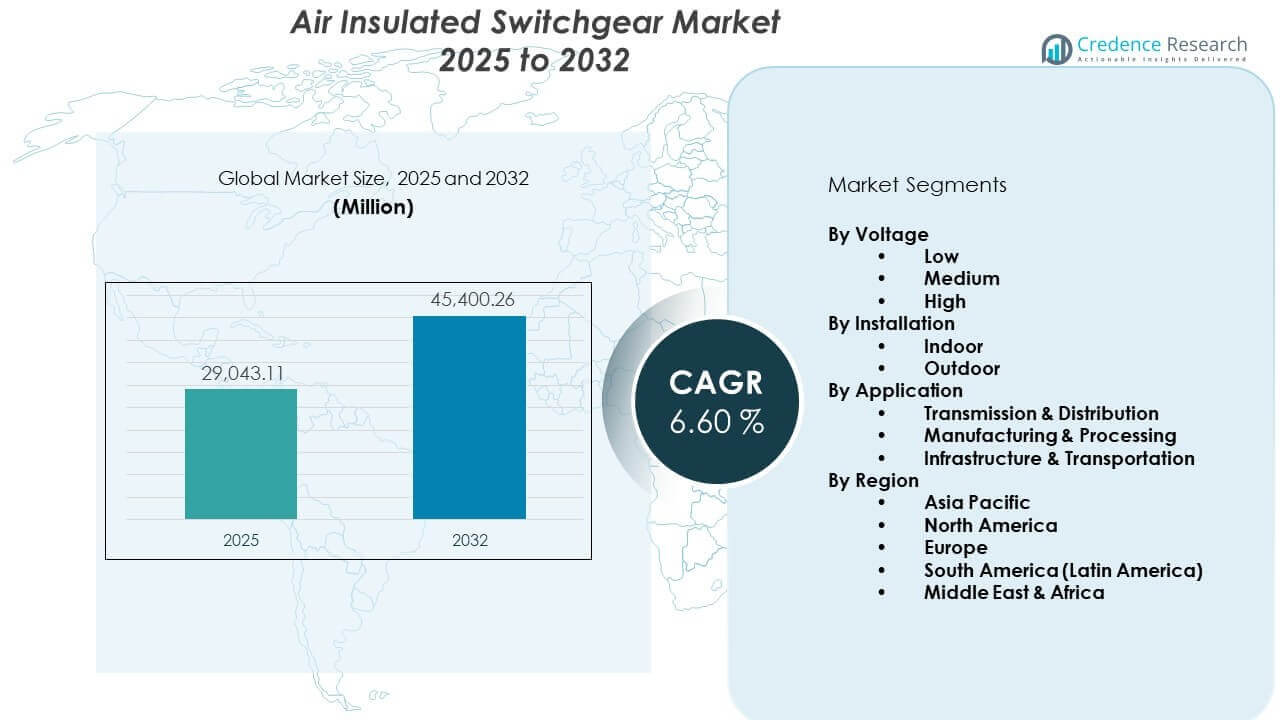

Le marché des appareillages à isolation dans l’air devrait croître de 29 043,11 millions USD en 2025 à environ 45 400,26 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,60 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des appareillages à isolation dans l’air 2025 |

29 043,11 millions USD |

| Marché des appareillages à isolation dans l’air, TCAC |

6,60 % |

| Taille du marché des appareillages à isolation dans l’air 2032 |

45 400,26 millions USD |

Perspectives du marché des appareillages à isolation dans l’air :

- L’Asie-Pacifique est en tête avec plus de 40 % de part en raison de l’urbanisation rapide, de l’expansion des énergies renouvelables et des investissements gouvernementaux importants dans les infrastructures de transmission et de distribution.

- L’Europe détient environ 25 % de part, stimulée par le remplacement des réseaux vieillissants, les mandats de durabilité et le déploiement croissant de solutions d’appareillage éco-efficaces et sans SF6 dans les réseaux de services publics.

- L’Amérique du Nord représente près de 18 % de part et reste la région mature à la croissance la plus rapide, soutenue par des projets de résilience du réseau, la modernisation industrielle et les initiatives d’intégration des énergies propres.

- Par segment, la moyenne tension domine avec plus de 50 % de part en raison de l’utilisation généralisée dans les sous-stations, tandis que les installations intérieures représentent près de 60 % de la demande en raison des infrastructures urbaines et des applications commerciales.

Moteurs du marché des appareillages à isolation dans l’air :

Urbanisation, électrification et demande de modernisation du réseau

La croissance démographique et l’expansion urbaine stimulent la demande pour une infrastructure de distribution d’énergie robuste. Les services publics sont sous pression pour étendre la capacité de transmission et de distribution dans les clusters urbains en développement rapide. Le marché des appareillages à isolation dans l’air bénéficie de la demande croissante pour des solutions rentables et évolutives. Les gouvernements investissent dans des programmes d’électrification nécessitant des appareillages sûrs et fiables dans les sous-stations et les réseaux locaux. L’AIS offre une option viable en raison de son faible coût opérationnel et de sa facilité de maintenance. L’accent croissant sur l’accès ininterrompu à l’électricité renforce son adoption dans les segments résidentiels et industriels. Il soutient la fiabilité du réseau grâce à un déploiement modulaire. Les objectifs de modernisation du réseau soutiennent une large utilisation dans les applications de moyenne tension.

- Par exemple, Siemens propose la technologie hybride blue GIS/AIS qui utilise l’air pur comme moyen d’isolation, éliminant 100 % des émissions de gaz à effet de serre SF₆ pour répondre aux mandats de durabilité urbaine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Investissement croissant dans les énergies renouvelables et les mises à niveau des sous-stations

Le secteur des énergies renouvelables se développe rapidement dans les régions engagées dans la décarbonisation. Les parcs éoliens et solaires nécessitent des solutions de disjoncteurs fiables pour l’intégration et la protection du réseau. Le marché des disjoncteurs à isolation dans l’air gagne en popularité en raison de sa compatibilité avec les sous-stations renouvelables. Les mises à niveau des infrastructures pour la transmission d’énergie propre dépendent d’équipements présentant des risques opérationnels minimaux. Les unités AIS assurent la continuité du service dans des environnements difficiles et des installations éloignées. Les services publics préfèrent les unités à isolation dans l’air pour soutenir les modèles de production distribuée. L’augmentation des capacités dans le secteur des énergies renouvelables soutient une demande constante d’AIS. Le financement public accélère le déploiement des énergies renouvelables, augmentant les volumes de ventes d’AIS.

- Par exemple, la technologie d’automatisation et les disjoncteurs ABB soutiennent la centrale solaire PV Al Dhafra de 2 GW à Abu Dhabi, qui génère de l’électricité sans carbone pour environ 200 000 foyers tout en réduisant les émissions de CO2 de 2,4 millions de tonnes métriques par an.

Impulsion Réglementaire Vers des Normes de Sécurité et l’Efficacité des Équipements

Les réglementations mondiales exigent de meilleures caractéristiques de sécurité et des matériaux respectueux de l’environnement dans les infrastructures électriques. Les produits AIS respectent les normes d’isolation et de défaut d’arc, s’alignant bien avec les attentes réglementaires. Le marché des disjoncteurs à isolation dans l’air se développe grâce à une forte conformité aux normes de sécurité des services publics et industrielles. Les fabricants se concentrent sur l’extension de la durée de vie opérationnelle et la minimisation des temps d’arrêt. Les systèmes compacts et modulaires réduisent les risques d’installation et l’empreinte physique. La numérisation et le diagnostic améliorent la sécurité opérationnelle. L’AIS aide les services publics à éviter des défaillances coûteuses en assurant la stabilité de l’isolation. Les réglementations entraînent des mises à niveau dans les anciens réseaux de disjoncteurs, augmentant la demande de modernisation.

Expansion Industrielle et Automatisation Croissante dans les Économies Émergentes

Les économies émergentes continuent d’investir dans le développement industriel et l’automatisation des processus. Les industries manufacturières et lourdes nécessitent des disjoncteurs moyenne tension fiables pour la protection des équipements. Le marché des disjoncteurs à isolation dans l’air soutient la disponibilité industrielle en réduisant le risque de pannes ou de défauts d’équipement. Les systèmes AIS résistent aux charges fluctuantes et aident à rationaliser les opérations électriques. Les unités AIS numériques s’intègrent aux plateformes SCADA et de surveillance dans les usines intelligentes. Les acteurs industriels choisissent l’AIS pour sa robustesse et ses performances prévisibles dans des environnements agressifs. La demande énergétique intersectorielle stimule l’expansion au niveau des services publics dans les pôles industriels. Les investissements industriels en cours maintiennent des niveaux d’approvisionnement AIS stables.

Tendances du Marché des Disjoncteurs à Isolation dans l’Air :

Intégration de la Surveillance Numérique et des Plates-formes de Maintenance Basée sur l’État

Les fabricants intègrent des capteurs, des modules IoT et des systèmes de surveillance dans les disjoncteurs à isolation dans l’air. Les opérateurs obtiennent des métriques de performance en temps réel et des capacités de prédiction des défauts grâce à des analyses avancées. Le marché des disjoncteurs à isolation dans l’air bénéficie de ce passage vers des composants de réseau numérisés. La maintenance basée sur l’état réduit les défaillances imprévues et diminue le coût total de possession. Les gestionnaires d’actifs peuvent surveiller en continu les schémas de charge et la santé de l’isolation. La tendance soutient des sous-stations plus intelligentes dans les services publics et les installations industrielles. L’AIS numérique améliore la valeur du cycle de vie et la continuité du service. Les acteurs du marché investissent dans des tableaux de bord pilotés par l’IA pour le diagnostic à distance.

- Par exemple, Schneider Electric estime qu’environ 25 % de toutes les pannes électriques majeures sont dues à des connexions défectueuses, que son système de surveillance thermique continue EcoStruxure traite en offrant un retour sur investissement de 10:1 sur une durée de vie d’actif de 20 ans par rapport aux inspections périodiques traditionnelles.

Préférence croissante pour les conceptions de tableaux électriques compacts et modulaires

Les contraintes d’espace dans les sous-stations urbaines et les applications intérieures ont conduit à une demande croissante pour des tableaux électriques compacts. Les fabricants proposent désormais des panneaux AIS modulaires qui simplifient le transport, l’assemblage et l’expansion du système. Le marché des tableaux électriques à isolation dans l’air voit une acceptation plus large grâce à ces améliorations de conception. Les solutions AIS préfabriquées et sur patins réduisent le temps de déploiement sur les sites de projet. Les empreintes plus petites aident les services publics à gérer le placement de l’équipement dans des bâtiments encombrés ou réaménagés. Les industries bénéficient de la modularité plug-and-play lors de la mise à l’échelle de l’infrastructure électrique. Les conceptions flexibles soutiennent la personnalisation du système sans compromettre la sécurité. Le marché se dirige vers des solutions évolutives et pré-conçues.

- Par exemple, Eaton a conçu le système Xiria avec des largeurs de panneaux aussi étroites que 350 mm pour les configurations de type bloc et 500 mm pour les versions extensibles, permettant des économies d’espace au sol significatives dans les environnements urbains restreints.

Évolution des modèles de chaîne d’approvisionnement et stratégies de fabrication locale

Les tensions géopolitiques croissantes et l’inflation des coûts impactent la chaîne d’approvisionnement mondiale des tableaux électriques. Les fabricants se concentrent sur la production localisée et les réseaux de fournisseurs régionaux pour réduire la dépendance. Le marché des tableaux électriques à isolation dans l’air s’adapte à ces dynamiques en renforçant les unités d’assemblage locales. L’optimisation des délais de livraison et l’approvisionnement régional aident les acteurs à répondre aux exigences des marchés publics. Les gouvernements soutiennent la fabrication nationale avec des incitations dans le cadre des politiques d’industrialisation. Les acteurs locaux concluent des partenariats avec des OEM mondiaux pour élargir la disponibilité des produits. Ce changement améliore l’accès au marché dans les villes de niveau 2 et 3. La production décentralisée renforce le support de service et la livraison de pièces de rechange.

Concentration sur l’isolation respectueuse de l’environnement et les objectifs de décarbonisation

Les objectifs de durabilité encouragent l’innovation dans les systèmes à isolation dans l’air qui évitent les gaz nocifs comme le SF6. Les entreprises développent activement des conceptions sans SF6 pour réduire les émissions lors de l’utilisation et de l’élimination de l’équipement. Le marché des tableaux électriques à isolation dans l’air s’aligne bien avec ces technologies à faible impact. Les régulateurs environnementaux imposent des règles strictes sur l’utilisation des gaz fluorés, accélérant la demande pour des isolations alternatives. L’isolation dans l’air reste plus sûre et plus conforme aux cadres réglementaires. L’adoption croît dans les installations éco-sensibles telles que les réseaux renouvelables et les infrastructures publiques. La tendance reflète une plus grande importance accordée aux matériaux durables dans les composants moyenne tension. L’industrie vise la conformité zéro net grâce au déploiement d’AIS.

Analyse des défis du marché des tableaux électriques à isolation dans l’air :

Les contraintes d’espace dans les installations urbaines à haute densité limitent la flexibilité de déploiement

Malgré de fortes perspectives de croissance, les projets d’infrastructure urbaine sont confrontés à des limitations d’espace disponible pour les installations d’appareillage. Les systèmes AIS, bien que rentables, nécessitent plus d’espace par rapport aux alternatives isolées au gaz. Le marché des appareillages isolés à l’air rencontre des résistances dans les immeubles de grande hauteur, les réseaux souterrains et les sous-stations compactes. Les planificateurs d’infrastructure préfèrent les GIS pour les environnements urbains denses avec des empreintes limitées. Cela remet en question l’adoption des AIS même avec des avantages de coût initial plus bas. Les développeurs doivent repenser les plans ou installer des salles de commutation à distance pour accueillir les AIS. La faisabilité du projet peut diminuer en raison des contraintes de taille. La pénétration du marché dépend de l’innovation dans l’ingénierie de systèmes compacts.

Les limitations opérationnelles dans des environnements difficiles ou contaminés affectent la fiabilité

Les systèmes AIS dépendent de l’air ambiant pour l’isolation, ce qui peut réduire l’efficacité dans des environnements humides, poussiéreux ou chimiquement actifs. Ces conditions augmentent le risque de défauts d’arc, de défaillance d’isolation et de corrosion des contacts. Le marché des appareillages isolés à l’air connaît des limitations d’adoption dans les zones minières, côtières ou industrielles lourdes. Les GIS remplacent souvent les AIS là où la stabilité environnementale ne peut être garantie. Les services publics nécessitent des enceintes supplémentaires ou des mesures de protection, augmentant la complexité du système. La fréquence de maintenance augmente également pour préserver les normes de sécurité. Ces limitations affectent la fiabilité à long terme et l’efficacité des coûts. Les clients dans des environnements agressifs optent souvent pour des solutions scellées.

Opportunités du marché des appareillages isolés à l’air :

Les déploiements de réseaux intelligents et les programmes d’électrification ouvrent de nouvelles avenues de marché

Les projets de modernisation des réseaux et d’électrification rurale dirigés par le gouvernement présentent des perspectives de croissance majeures. Les AIS offrent une solution évolutive pour les applications de moyenne tension dans les réseaux d’accès à l’énergie en expansion. Le marché des appareillages isolés à l’air bénéficie de l’impulsion pour l’électricité universelle dans les régions mal desservies. Les AIS soutiennent des déploiements rapides avec des caractéristiques de sécurité fiables et une construction modulaire. Les objectifs énergétiques nationaux et l’adoption d’énergies propres accélèrent encore les opportunités. Les services publics et les acteurs EPC privilégient les AIS pour leur efficacité en termes de coûts et de livraison. Les unités AIS deviennent partie intégrante des stratégies de réseau numérique à long terme.

Adoption dans le stockage d’énergie renouvelable et l’infrastructure de recharge de véhicules électriques

La croissance des systèmes de stockage de batteries et des réseaux de recharge de véhicules électriques ouvre de nouveaux segments utilitaires. Les AIS offrent un contrôle de charge sécurisé pour les configurations d’énergie distribuée et les stations de recharge haute puissance. Le marché des appareillages isolés à l’air bénéficie de la demande pour la commutation de moyenne tension dans ces nouvelles couches de réseau. Les AIS s’alignent sur les priorités d’infrastructure à faibles émissions et les cadres d’énergie renouvelable. Ces applications nécessitent une disponibilité élevée et des configurations modulaires, que les AIS fournissent efficacement. Les opérateurs de stockage et les développeurs d’installations de VE recherchent des équipements compacts et facilement entretenables sur le terrain. Ces secteurs émergents étendent le déploiement des AIS au-delà des réseaux électriques traditionnels.

Analyse de segmentation du marché des appareillages isolés à l’air :

Par segment de tension

Le segment basse tension s’adresse aux réseaux commerciaux et résidentiels qui exigent des solutions compactes et rentables. La moyenne tension reste le segment dominant en raison de son déploiement généralisé dans les postes, les réseaux de distribution et les applications industrielles. L’AIS haute tension est utilisé dans les projets de transmission à grande échelle, mais son adoption reste limitée par rapport aux systèmes de moyenne tension. Le marché des appareillages à isolation dans l’air voit un investissement constant dans la moyenne tension, motivé par l’expansion des infrastructures à l’échelle des services publics et l’intégration des énergies renouvelables. Chaque niveau de tension soutient des besoins opérationnels spécifiques liés à la gestion de la charge et à la fiabilité du réseau. L’équipement de moyenne tension trouve un équilibre entre évolutivité et sécurité, ce qui en fait le choix préféré. Les réseaux urbains et les postes secondaires renforcent la demande. La haute tension gagne en pertinence dans les systèmes de transmission à distance ou interrégionaux.

- Par exemple, GE Vernova propose le disjoncteur DT1-145 63 pour les réseaux de 145 kV, qui est conçu pour un courant de coupure de court-circuit de 63 kA afin de gérer des niveaux de défaut élevés dans la transmission à l’échelle des services publics.

Par Segment d’Installation

Les appareillages intérieurs dominent les environnements urbains et commerciaux, où les environnements contrôlés protègent les composants et réduisent les risques de défaillance. L’AIS est fréquemment installé en intérieur pour desservir les blocs résidentiels, les usines industrielles et les bâtiments institutionnels. Le segment extérieur dessert les postes, les corridors de transmission et les projets d’électrification rurale. Il offre une construction robuste et des caractéristiques résistantes aux intempéries adaptées aux environnements exposés. Le marché privilégie les installations intérieures pour leur fiabilité et leur facilité d’entretien, notamment dans les configurations compactes. Il soutient également l’expansion modulaire, aidant les services publics et les EPC à répondre à la demande fluctuante. Les systèmes extérieurs sont utilisés dans les zones de services publics nécessitant accessibilité et gestion thermique. Les deux segments se complètent en fonction des conditions de déploiement.

- Par exemple, GE Vernova a développé le disjoncteur de cuve morte DT1-145g sans SF₆, conçu pour une installation extérieure dans des environnements sévères et des zones à forte sismicité tout en maintenant une tension nominale de 145 kV.

Par Segment d’Application

La transmission et la distribution forment le cœur de la demande d’AIS, couvrant les réseaux à l’échelle des services publics et les mises à niveau des postes. Le segment de la fabrication et du traitement déploie l’AIS pour le contrôle des moteurs, la protection et les opérations ininterrompues. Les applications d’infrastructure et de transport incluent les stations de métro, les aéroports et les bâtiments publics où la sécurité et la disponibilité sont essentielles. Le marché des appareillages à isolation dans l’air croît régulièrement dans les trois segments, mais la T&D reste dominante en raison de la demande énergétique croissante et de l’expansion des réseaux. L’automatisation industrielle, l’électrification des transports et les projets d’infrastructure créent des besoins stables en AIS à travers les régions.

Segmentation :

Par Tension

Par Installation

Par Application

- Transmission & Distribution

- Fabrication & Traitement

- Infrastructure & Transport

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Asie-Pacifique en tête avec une urbanisation rapide et des investissements énergétiques

L’Asie-Pacifique détient la plus grande part du marché des appareillages isolés par air, représentant plus de 40 % des revenus mondiaux. Une forte urbanisation, une croissance industrielle et des programmes nationaux d’électrification stimulent la demande dans des pays comme la Chine, l’Inde, le Japon et les économies d’Asie du Sud-Est. L’expansion des infrastructures dirigée par le gouvernement et la modernisation des réseaux soutiennent les déploiements d’AIS de moyenne et basse tension dans les environnements urbains et ruraux. La région investit massivement dans des projets d’énergie renouvelable, ce qui augmente le besoin d’AIS dans les sous-stations solaires et éoliennes. L’industrialisation à grande échelle et les pôles manufacturiers renforcent encore les installations d’appareillages. La présence de fabricants nationaux et des politiques énergétiques favorables maintiennent son leadership sur le marché.

L’Europe stimule la croissance grâce à la durabilité et à la modernisation des réseaux

L’Europe représente environ 25 % du marché mondial des appareillages isolés par air, motivée par des infrastructures de réseau vieillissantes et des objectifs énergétiques de neutralité carbone. Les services publics en Allemagne, en France, au Royaume-Uni et dans les pays nordiques remplacent les appareillages anciens par des systèmes AIS modernes à faibles émissions. Un fort accent sur les normes de sécurité et les conceptions écologiques soutient l’utilisation de l’isolation par air par rapport aux alternatives à base de SF6. L’intégration des énergies renouvelables dans les réseaux décentralisés augmente la demande d’AIS de moyenne tension dans les sous-stations urbaines et les infrastructures publiques. Le marché bénéficie des efforts de R&D et de la numérisation dans la surveillance et le contrôle des appareillages. Il maintient une croissance stable grâce à des projets de modernisation et des initiatives de réseaux intelligents.

L’Amérique du Nord, l’Amérique latine et le Moyen-Orient & Afrique offrent des opportunités variées

L’Amérique du Nord détient environ 18 % de la part de marché, les États-Unis et le Canada se concentrant sur la résilience des réseaux et les mises à niveau industrielles. L’adoption de l’AIS croît dans les infrastructures de transport, les réseaux de services publics et les déploiements d’énergie propre. L’Amérique latine représente près de 9 % du marché, soutenue par des projets de transmission au Brésil, au Mexique et au Chili. Les partenariats public-privé aident à renforcer les efforts d’électrification dans les zones reculées. La région du Moyen-Orient & Afrique détient près de 8 % de la part de marché, avec une expansion menée par les pays du Golfe et une demande émergente en Afrique subsaharienne. Le marché des appareillages isolés par air dans ces régions croît grâce au développement des infrastructures, aux réformes des services publics et à l’électrification industrielle. Il fait face à des défis dans des environnements difficiles mais bénéficie de la planification énergétique à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché des appareillages à isolation dans l’air présente un paysage concurrentiel solide dirigé par des acteurs mondiaux comme ABB, Siemens, Schneider Electric, GE Vernova et Eaton. Ces entreprises se concentrent sur l’innovation produit, les conceptions compactes et les capacités numériques pour renforcer leur présence sur le marché. Il reste modérément consolidé, avec des multinationales dominant les applications de moyenne et haute tension, tandis que les entreprises régionales desservent les projets de basse tension et localisés. Les entreprises investissent dans la R&D, la durabilité et la compatibilité avec les réseaux intelligents pour maintenir leur pertinence. Les partenariats stratégiques et l’expansion sur les marchés émergents restent des stratégies de croissance clés. La personnalisation des produits et les services après-vente différencient également les principaux acteurs. La demande croissante des services publics et des énergies renouvelables encourage la diversification des portefeuilles.

Développements récents :

- En janvier 2026, ABB Ltd. a lancé son nouvel appareillage basse tension ArTu Formula en Inde, une solution modulaire conçue pour améliorer la sécurité et l’efficacité dans la distribution d’énergie pour les secteurs industriel, résidentiel et des infrastructures. Ce produit est conforme aux dernières normes internationales (IEC 61439 1 & 2) et prend en charge l’intégration numérique, répondant spécifiquement à la demande croissante de systèmes électriques fiables dans les régions en urbanisation rapide.

- En novembre 2025, Schneider Electric a dévoilé le GM AirSeT, un appareillage primaire utilisant une technologie d’isolation à air pur au lieu du gaz SF₆. Ce lancement, présenté à ENLIT Europe 2025, est une démarche stratégique pour aider les services publics et les industries à se conformer aux réglementations environnementales de plus en plus strictes, telles que les restrictions sur les gaz fluorés de l’UE en 2026, tout en offrant une alternative décarbonée pour les réseaux électriques de haute puissance.

- En novembre 2025, GE Vernova a annoncé un investissement d’environ Rs. 806 crores pour étendre sa capacité de production en Inde, visant spécifiquement une augmentation de 25 % de la capacité de ses produits d’appareillage à isolation dans l’air (AIS) et d’appareillage à isolation gazeuse (GIS) dans les installations de Padappai et Hosur. Cette expansion, prévue pour débuter en 2026, fait partie d’une stratégie plus large pour répondre aux besoins mondiaux de modernisation et d’électrification des réseaux.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la tension, l’installation et l’application. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La modernisation des réseaux intelligents stimulera la demande à long terme pour les AIS intégrés avec la surveillance à distance, les relais numériques et les systèmes de contrôle basés sur l’IoT dans les secteurs des services publics et commerciaux.

- Les appareillages de commutation moyenne tension maintiendront leur domination à mesure que les services publics étendront les réseaux de sous-transmission et de distribution pour répondre aux besoins croissants en énergie urbaine et industrielle.

- L’expansion des réseaux dans les économies émergentes, notamment en Asie-Pacifique et en Afrique, restera un catalyseur majeur pour le déploiement des AIS dans l’électrification rurale et les améliorations des infrastructures.

- La demande pour des technologies d’isolation sans SF6 augmentera en raison de réglementations environnementales plus strictes, poussant les fabricants à adopter des matériaux d’isolation à air pur et à vide.

- Les installations intérieures gagneront en importance dans les zones urbaines denses et les immeubles de grande hauteur, où la sécurité, l’optimisation de l’espace et les considérations esthétiques influencent la conception et l’adoption.

- Les projets d’énergie renouvelable, en particulier les parcs solaires et éoliens, stimuleront l’adoption des AIS dans les sous-stations moyenne tension et l’intégration de la production distribuée.

- Les conceptions modulaires et compactes des AIS gagneront des parts de marché en raison de la demande croissante pour une installation plus rapide, des exigences d’espace réduites et des processus de maintenance simplifiés.

- Les fabricants investiront dans des centres de production localisés et des unités d’assemblage régionales pour réduire la dépendance aux importations, minimiser les délais de livraison et respecter les réglementations sur le contenu local.

- L’électrification des infrastructures de transport, y compris les lignes de métro, les aéroports et les réseaux de recharge de véhicules électriques, ouvrira de nouveaux domaines d’application pour les AIS nécessitant une grande fiabilité et évolutivité.

- L’intégration de la maintenance prédictive, de la surveillance de l’état et des plateformes de gestion des actifs influencera le développement futur des produits AIS, améliorant l’efficacité opérationnelle et les performances du cycle de vie.