Aperçu du Marché

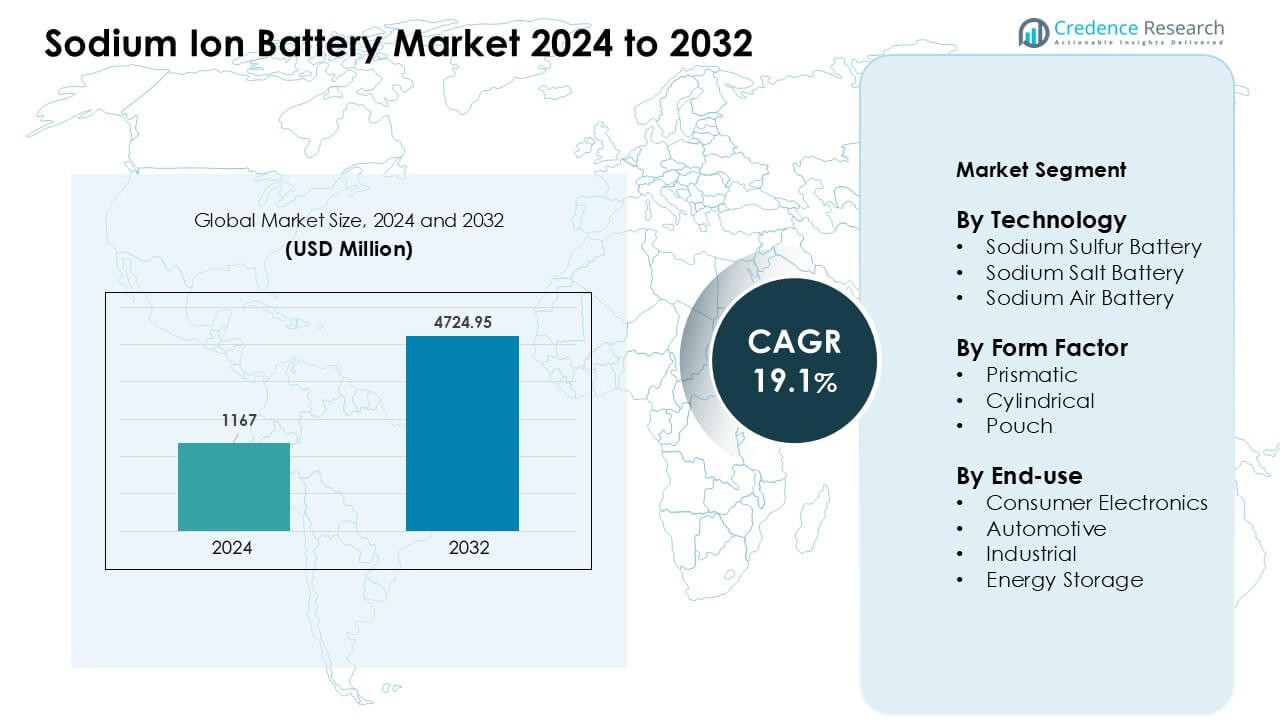

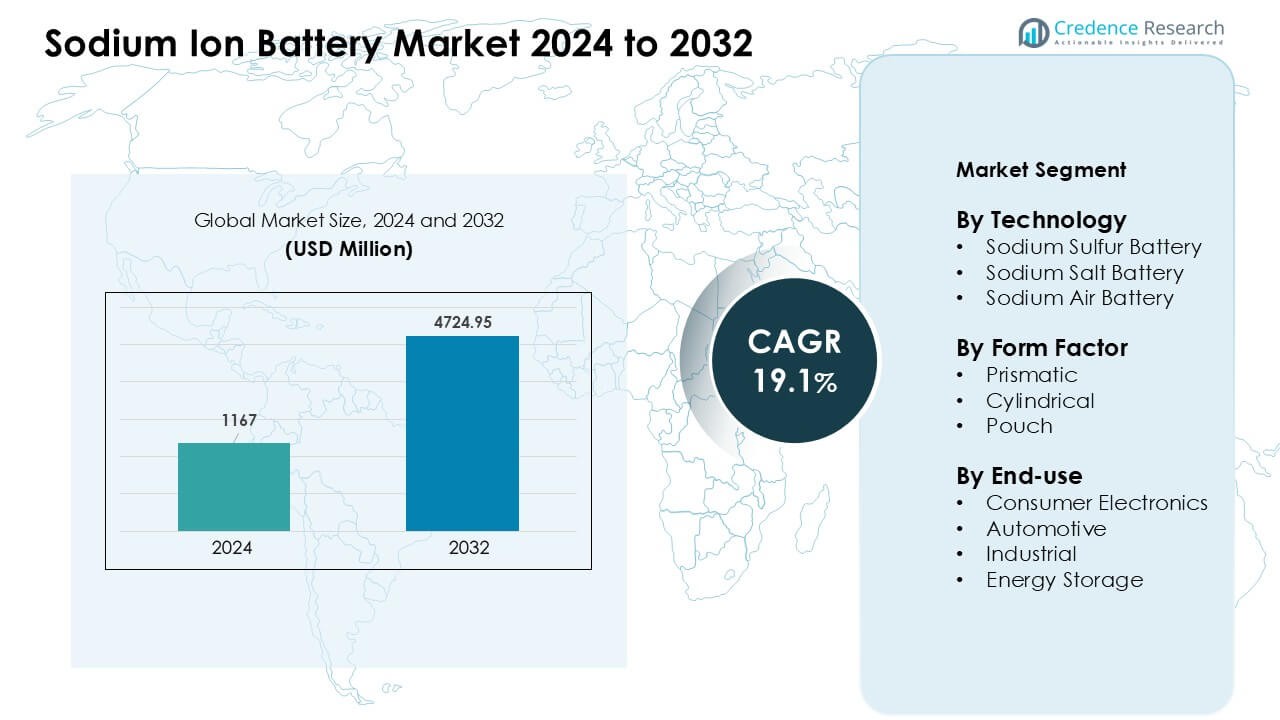

Le marché des batteries sodium-ion était évalué à 1167 millions USD en 2024 et devrait atteindre 4724,95 millions USD d’ici 2032, avec une croissance à un TCAC de 19,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Batteries Sodium-Ion 2024 |

1167 Millions USD |

| Marché des Batteries Sodium-Ion, TCAC |

19,1 % |

| Taille du Marché des Batteries Sodium-Ion 2032 |

4724,95 Millions USD |

Le marché des batteries sodium-ion est façonné par des acteurs clés tels que Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power, Aquion Energy, Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology, et Ben’an Energy Technology. Ces entreprises ont développé la technologie sodium-ion grâce à des chimies plus sûres, une durée de vie améliorée et des conceptions rentables adaptées au stockage sur réseau et à la mobilité d’entrée de gamme. L’Asie-Pacifique a émergé comme la région leader en 2024 avec environ 36% de part, stimulée par une forte capacité de fabrication, une intégration rapide des énergies renouvelables et de grands déploiements pilotes à travers la Chine et d’autres marchés régionaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des batteries sodium-ion était évalué à 1167 millions USD en 2024 et devrait atteindre 4724,95 millions USD d’ici 2032, avec une croissance à un TCAC de 19,1 %.

- Une forte demande pour des systèmes de stockage à faible coût et thermiquement stables a favorisé l’adoption, la technologie sodium-soufre détenant environ 46% de part grâce à sa haute densité énergétique et ses performances de longue durée.

- Les avancées dans les cathodes bleu de Prusse, la montée des pilotes de véhicules électriques et une intégration plus large des énergies renouvelables ont façonné les tendances du marché, tandis que les cellules prismatiques ont dominé le segment des facteurs de forme avec près de 52% de part.

- L’activité concurrentielle a augmenté alors que des entreprises telles que Natron Energy, Faradion Limited, Tiamat Energy, AMTE Power, et des fabricants chinois majeurs ont élargi leur capacité de production et leurs partenariats technologiques.

- L’Asie-Pacifique a dominé la demande régionale avec environ 36% de part en 2024, soutenue par une forte fabrication et de grands déploiements, tandis que l’Amérique du Nord et l’Europe ont accru l’adoption grâce à la modernisation des réseaux et aux objectifs de durabilité.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Technologie

Les batteries sodium-soufre détenaient la part dominante en 2024 avec environ 46% du marché des batteries sodium-ion. Ces systèmes ont gagné une forte traction grâce à leur haute densité énergétique, leur longue durée de vie et leur forte stabilité thermique qui conviennent aux projets de stockage sur réseau. De nombreuses entreprises de services publics ont choisi les conceptions sodium-soufre pour les besoins de réduction des pics et de nivellement de la charge, ce qui a augmenté le déploiement à grande échelle. Les batteries au sel de sodium se sont développées comme des choix plus sûrs pour le stockage de milieu de gamme, tandis que les batteries à air sodium sont restées en développement précoce. Un accent croissant sur les matériaux durables a renforcé la demande sur les principaux sites de démonstration.

- Par exemple, NGK Insulators, Ltd., le fournisseur le plus important de systèmes sodium-soufre (NAS), a historiquement déployé plus de 720 MW / 5 000 MWh de capacité de batterie NAS dans le monde entier, répartis sur plus de 250 sites au cours de deux décennies.

Par Forme

Les cellules prismatiques ont dominé le segment des formes en 2024 avec près de 52 % de part. Les fabricants ont préféré les conceptions prismatiques car la disposition compacte, la forte stabilité mécanique et l’efficacité de conditionnement supérieure soutiennent des modules de batterie plus grands. De nombreuses entreprises de stockage d’énergie ont adopté les formats prismatiques pour améliorer l’uniformité des modules et réduire le coût d’intégration des systèmes. Les cellules cylindriques ont progressé en raison de l’utilisation croissante dans les outils et les appareils légers, tandis que les cellules pouch se sont développées dans les programmes automobiles pilotes. La demande a augmenté à mesure que les producteurs optimisaient les dispositions de sodium pour de meilleures performances thermiques lors de longs cycles de décharge.

- Par exemple, LYTH propose une cellule sodium-ion prismatique de 160 Ah (modèle NaCP71173208‑160E3) qui offre une densité énergétique de 110–150 Wh/kg avec une capacité nominale de 160 Ah et supporte au moins 6 000 cycles à 80 % d’état de santé.

Par Utilisation Finale

Le stockage d’énergie a dominé le segment des utilisations finales en 2024 avec environ 41 % de part. Les services publics et les développeurs de projets ont choisi les systèmes sodium-ion pour le stockage de longue durée en raison du faible coût des matériaux, de la sécurité élevée et de la large tolérance thermique dans des climats difficiles. Les opérateurs de réseau ont déployé ces unités pour le soutien aux énergies renouvelables, le contrôle de fréquence et la sauvegarde des micro-réseaux, ce qui a augmenté l’adoption. L’électronique grand public a montré une croissance précoce alors que les entreprises exploraient les conceptions sodium pour des appareils à faible coût. L’intérêt pour l’automobile a augmenté à mesure que les entreprises testaient des packs sodium pour les véhicules électriques d’entrée de gamme. Les utilisateurs industriels ont adopté des systèmes pour la sauvegarde et la gestion de la charge.

Principaux Facteurs de Croissance

Principaux Facteurs de Croissance

Augmentation de la Demande pour le Stockage d’Énergie à Bas Coût

La demande croissante pour un stockage abordable a suscité un fort intérêt pour le marché des batteries sodium-ion. De nombreux services publics et utilisateurs commerciaux ont choisi les systèmes sodium car la chimie utilise des matières premières abondantes, ce qui a réduit la pression sur les coûts observée dans les chaînes d’approvisionnement en lithium. Le faible prix des matériaux a permis aux grands projets de stockage de se développer sans risque budgétaire majeur. Les développeurs se sont concentrés sur le stockage de longue durée pour le soutien solaire et éolien, ce qui a augmenté l’adoption dans les régions rurales et contraintes par le réseau. Un fort intérêt des programmes gouvernementaux a également stimulé les déploiements pilotes. La quête d’une sécurité énergétique rentable a maintenu la technologie sodium-ion en expansion constante sur les marchés mondiaux.

- Par exemple, selon l’Agence Internationale pour les Énergies Renouvelables (IRENA), certains fabricants s’attendent à ce que les coûts des cellules de batterie sodium-ion (SIB) finissent par tomber à 40 USD par kilowatt-heure (kWh) une fois la production intensifiée, reflétant l’avantage de coût de la chimie sodium par rapport aux cellules traditionnelles à base de lithium.

Avantages de Forte Sécurité et de Stabilité Thermique

Les niveaux de sécurité élevés ont soutenu une acceptation plus rapide sur le marché des batteries sodium-ion. Les systèmes sodium-ion fonctionnent en toute sécurité dans de larges plages de température, ce qui a aidé les opérateurs de réseau et les sites commerciaux à réduire les besoins de refroidissement. Cette stabilité a réduit les coûts opérationnels et les risques d’incendie liés aux systèmes lithium. La forte tolérance thermique a permis une utilisation dans des climats chauds et des zones éloignées où le refroidissement est limité. Les utilisateurs industriels ont choisi les cellules sodium pour l’alimentation de secours car la chimie offrait des performances prévisibles sous contrainte. Ces avantages en matière de sécurité ont aidé le sodium-ion à émerger comme une option de confiance pour les applications à long cycle et les sites de stockage intensif.

- Par exemple, les batteries sodium-ion (SIB) sont largement considérées comme présentant un risque moindre de fuite thermique par rapport aux batteries lithium-ion (LIB) à haute énergie avec certaines chimies (comme NMC) en raison de facteurs tels qu’une densité énergétique plus faible et les propriétés des composés de sodium formés, le chiffre spécifique fourni semble provenir d’une étude particulière et non d’une règle générale.

Exigences croissantes d’intégration des énergies renouvelables

La capacité croissante des énergies renouvelables a créé une demande majeure pour le stockage de longue durée sur le marché des batteries sodium-ion. De nombreux développeurs solaires et éoliens ont choisi des systèmes sodium car ils offraient une décharge stable pendant plusieurs heures à moindre coût. La chimie convenait au déplacement de charge et au soutien de fréquence, ce qui améliorait la stabilité du réseau pendant les pics de demande. Les objectifs énergétiques nationaux ont poussé à un déploiement plus large de systèmes hybrides combinant des batteries sodium avec des fermes solaires et des micro-réseaux. Cette intégration a aidé les services publics à réduire les pertes de limitation et à améliorer l’utilisation des énergies renouvelables. Un soutien fort des ministères de l’énergie a encouragé l’investissement continu et l’expansion des projets sodium-ion de l’échelle pilote à commerciale.

Tendance clé et opportunité

Avancées dans les matériaux de cathode à haute énergie

Les nouveaux designs de cathode ont créé de fortes opportunités sur le marché des batteries sodium-ion. Les groupes de recherche et les entreprises de batteries ont travaillé sur des oxydes en couches et des matériaux à base de bleu de Prusse qui ont amélioré la densité énergétique et la durée de vie des cycles. Ces améliorations ont rapproché les systèmes sodium des niveaux de performance moyens du lithium, ouvrant l’accès à la mobilité légère et aux appareils grand public. Le coût inférieur a également aidé les producteurs à tester de nouvelles catégories de produits, y compris des modules de secours et des solutions de stockage pour maisons intelligentes. Les entreprises ont exploré des partenariats pour commercialiser des cellules à haute capacité pour les tâches de réseau et industrielles. L’innovation continue des matériaux a soutenu une forte croissance et une acceptation plus large des clients dans de nouvelles industries.

- Par exemple, une étude récente a démontré une cathode sodium à oxyde en couches (une variante de type O3) qui a délivré une densité énergétique de 260 Wh/kg au niveau de l’électrode et maintenu ~80% de rétention de capacité sur 700 cycles dans des cellules complètes, montrant des progrès substantiels vers des SIB à haute énergie et longue durée de vie.

Utilisation croissante dans les véhicules électriques d’entrée de gamme

Les constructeurs automobiles ont montré un intérêt croissant pour les packs sodium-ion pour les VE à faible autonomie, créant de nouvelles voies de croissance. De nombreuses entreprises ont testé des cellules sodium dans des voitures de ville, des deux-roues et de petits véhicules de livraison car la chimie offrait un coût inférieur et une opération stable à la chaleur. Ces caractéristiques convenaient aux marchés en Asie et en Europe où la demande de mobilité à courte portée ne cesse d’augmenter. Les producteurs se sont concentrés sur l’amélioration du taux de charge et de la durabilité des cycles pour répondre aux normes automobiles. Les incitations gouvernementales pour les VE économiques ont créé plus d’espace pour les designs à base de sodium. Ce changement a aidé à élargir la portée du marché au-delà du stockage stationnaire et vers des solutions de transport de masse.

- Par exemple, CATL, un grand fabricant de batteries, a récemment développé une batterie sodium-ion censée atteindre une densité énergétique de 175 Wh/kg, la positionnant près des batteries lithium de bas de gamme et en faisant un candidat viable pour les VE à courte portée et soucieux des coûts.

Défi clé

Densité énergétique inférieure par rapport aux batteries au lithium

La densité énergétique est restée un défi majeur pour le marché des batteries sodium-ion. Les cellules au sodium stockent moins d’énergie par unité de poids que les systèmes au lithium, ce qui limite leur adoption dans la mobilité haute performance et les véhicules électriques à longue portée. De nombreux producteurs ont rencontré des limites techniques en tentant d’atteindre les normes du lithium. Une densité plus faible a augmenté la taille des batteries, réduisant ainsi leur attrait dans les produits compacts. Les entreprises ont investi dans des matériaux de nouvelle génération, mais les résultats commerciaux sont restés progressifs. Cet écart de performance a ralenti la pénétration dans les appareils électroniques haut de gamme et les programmes automobiles avancés, rendant les ions sodium plus adaptés aux segments axés sur les coûts plutôt qu’aux applications haut de gamme.

Écosystème de fabrication à grande échelle limité

Une base de fabrication réduite a ralenti la croissance du marché des batteries sodium-ion. Peu d’entreprises exploitaient de grandes usines de cellules au sodium, ce qui limitait l’offre et augmentait les délais pour les grands projets énergétiques. De nombreux producteurs s’appuyaient sur des lignes pilotes qui manquaient des économies d’échelle observées dans les usines de lithium. Les lacunes de la chaîne d’approvisionnement en matériaux d’anode, séparateurs et électrolytes ont créé des obstacles à la production de masse. Les développeurs ont rencontré des retards dans la qualification des fournisseurs et la satisfaction des besoins d’approvisionnement à long terme. Cet écosystème limité a empêché une expansion rapide du marché et a ralenti l’adoption dans les industries à croissance rapide comme le stockage sur réseau et l’automobile.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part du marché des batteries sodium-ion en 2024. La région a adopté les systèmes sodium pour la modernisation des réseaux, le soutien aux énergies renouvelables et les programmes de stockage communautaire. Les services publics ont choisi les cellules au sodium pour une utilisation de longue durée car la chimie offrait de solides avantages en termes de sécurité et de coût. Les projets pilotes de véhicules électriques ont accéléré à mesure que les fabricants testaient les packs sodium pour les flottes à courte portée. Les initiatives fédérales et étatiques ont soutenu le déploiement du stockage dans les zones rurales et à haute température, ce qui a augmenté l’adoption. L’intérêt croissant des centres de données et des utilisateurs commerciaux a renforcé l’expansion du marché aux États-Unis et au Canada.

Europe

L’Europe a capturé près de 29 % de part du marché des batteries sodium-ion en 2024. La région a avancé l’adoption grâce à des objectifs de durabilité stricts et de forts investissements dans l’intégration des énergies renouvelables. De nombreux pays ont testé les systèmes sodium pour l’équilibrage éolien et solaire en raison de leur fonctionnement sûr et de leur faible impact sur les ressources. Les constructeurs automobiles européens ont exploré les options sodium pour les véhicules électriques à faible coût et les flottes de mobilité urbaine. Le réseau de recherche mature de la région a amélioré l’efficacité des matériaux de cathode et de la conception des cellules. Le besoin croissant de sécurité énergétique, associé à la diversification de l’approvisionnement loin des sources de lithium, a contribué à accélérer les déploiements commerciaux dans les principaux pays de l’UE.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des batteries sodium-ion en 2024 avec environ 36 % de part. La Chine a mené la production avec une fabrication à grande échelle, une forte activité de brevets et des programmes pilotes de véhicules électriques en expansion. La région a utilisé les systèmes sodium pour le stockage résidentiel, la sauvegarde industrielle et les micro-réseaux renouvelables en raison de leur coût favorable et de leur forte tolérance thermique. L’Inde et le Japon ont intensifié leurs efforts de recherche pour développer des cellules sodium prismatiques pour le soutien des réseaux. La demande croissante d’électricité et le développement urbain dense ont stimulé l’intérêt pour le stockage abordable de longue durée. Un soutien politique fort et une mise à l’échelle rapide de la technologie ont maintenu l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représentait près de 2 % de la part du marché des batteries sodium-ion en 2024, mais montrait un élan constant. Les pays avec une capacité solaire en expansion ont adopté des systèmes sodium pour les micro-réseaux et les projets de stockage communautaire. La région a apprécié la technologie sodium pour son fonctionnement sûr dans les climats chauds et les zones reculées avec une infrastructure de refroidissement limitée. Les déploiements pilotes dans les bâtiments commerciaux et les petites industries ont soutenu la demande initiale. Les programmes énergétiques gouvernementaux au Brésil, au Chili et au Mexique ont encouragé le test d’alternatives à faible coût au lithium. Des objectifs plus larges en matière d’énergie renouvelable devraient renforcer l’adoption des ions sodium dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait environ 1 % de la part du marché des batteries sodium-ion en 2024. La région a exploré les systèmes sodium pour les sites hors réseau, le stockage en climat désertique et les projets de réduction des pics où la stabilité thermique était primordiale. Les services publics ont évalué les cellules sodium pour soutenir les fermes solaires et les programmes d’électrification rurale. La fabrication locale limitée a ralenti l’expansion, mais l’intérêt croissant pour le stockage longue durée rentable a créé de nouvelles opportunités. Les installations pilotes de stockage renouvelable aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud ont augmenté la sensibilisation. Les efforts croissants de diversification énergétique devraient accroître l’adoption sur certains marchés dans les années à venir.

Segmentations du marché :

Par technologie

- Batterie Sodium-Soufre

- Batterie Sodium-Sel

- Batterie Sodium-Air

Par facteur de forme

- Prismatique

- Cylindrique

- Sachet

Par utilisation finale

- Électronique grand public

- Automobile

- Industriel

- Stockage d’énergie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des batteries sodium-ion présente une forte activité de la part des innovateurs, des fabricants de cellules établis et des producteurs émergents à grande échelle. Des entreprises telles que Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power et Aquion Energy ont fait progresser la technologie des ions sodium grâce à des chimies plus sûres, des performances de charge plus rapides et des conceptions à long cycle destinées au stockage réseau et commercial. Les grandes entreprises chinoises, y compris Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology et Ben’an Energy Technology, ont augmenté leur capacité de production pour approvisionner les projets renouvelables et les programmes pilotes de véhicules électriques. De nombreux acteurs ont formé des partenariats avec des services publics, des développeurs de micro-réseaux et des entreprises de mobilité pour déployer à grande échelle. Les efforts de R&D se sont concentrés sur des cathodes à plus haute énergie, des anodes améliorées et une fabrication optimisée en termes de coûts, ce qui a renforcé la compétitivité sur les marchés mondiaux.

Analyse des acteurs clés

- Natron Energy, Inc. (États-Unis)

- Ben’an Energy Technology (Shanghai) Co., Ltd (Chine)

- Tiamat Energy (France)

- AMTE Power plc (Royaume-Uni)

- Contemporary Amperex Technology (Chine)

- Aquion Energy (États-Unis)

- Li-FUN Technology (Chine)

- Faradion Limited (Royaume-Uni)

- Jiangsu Zhongna Energy Technology (Chine)

- Hina Battery Technology Co., Ltd (Chine)

Développements récents

- En septembre 2025, Natron Energy, Inc. (États-Unis) : Natron a cessé ses activités / fermé, mettant fin à son projet d’expansion de gigafactory à grande échelle après des efforts antérieurs pour augmenter la production commerciale de sodium-ion.

- En octobre 2024, Faradion Limited est devenue une filiale à part entière de Reliance New Energy après que Reliance a acquis la participation minoritaire restante, avec la technologie sodium-ion de l’entreprise destinée à la gigafactory intégrée de stockage d’énergie prévue par Reliance à Jamnagar, en Inde.

- En janvier 2024, AMTE Power plc (Royaume-Uni) : La ligne de production de batteries écossaise d’AMTE et les actifs associés ont été acquis par LionVolt (startup néerlandaise) dans une transaction rapportée en janvier 2024 ; AMTE continue la R&D et la planification autour de la certification des cellules et des ambitions futures de l’usine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, le facteur de forme, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les batteries sodium-ion seront de plus en plus utilisées dans le stockage à l’échelle du réseau en raison de leurs avantages en termes de coûts.

- Les avancées dans les matériaux de cathode augmenteront la densité énergétique et amélioreront la performance à long cycle.

- Les constructeurs automobiles élargiront les essais basés sur le sodium pour les véhicules électriques d’entrée de gamme et les flottes de mobilité urbaine.

- Les grands fabricants chinois augmenteront la capacité de production et réduiront le coût des systèmes.

- Plus de pays adopteront les systèmes sodium pour l’intégration des énergies renouvelables et la sauvegarde des micro-réseaux.

- Les formats de cellules prismatiques resteront préférés à mesure que les entreprises optimisent l’efficacité des modules.

- Les avantages en matière de sécurité favoriseront l’adoption dans les climats chauds et les sites industriels éloignés.

- Les partenariats entre les services publics et les entreprises de batteries accéléreront les déploiements commerciaux.

- Les programmes de recherche se concentreront sur la charge à haute vitesse et la stabilité améliorée de l’anode.

- Les chaînes d’approvisionnement mondiales se diversifieront à mesure que l’Europe et l’Amérique du Nord construiront de nouvelles lignes pilotes.