Marché des systèmes de secours par batterie

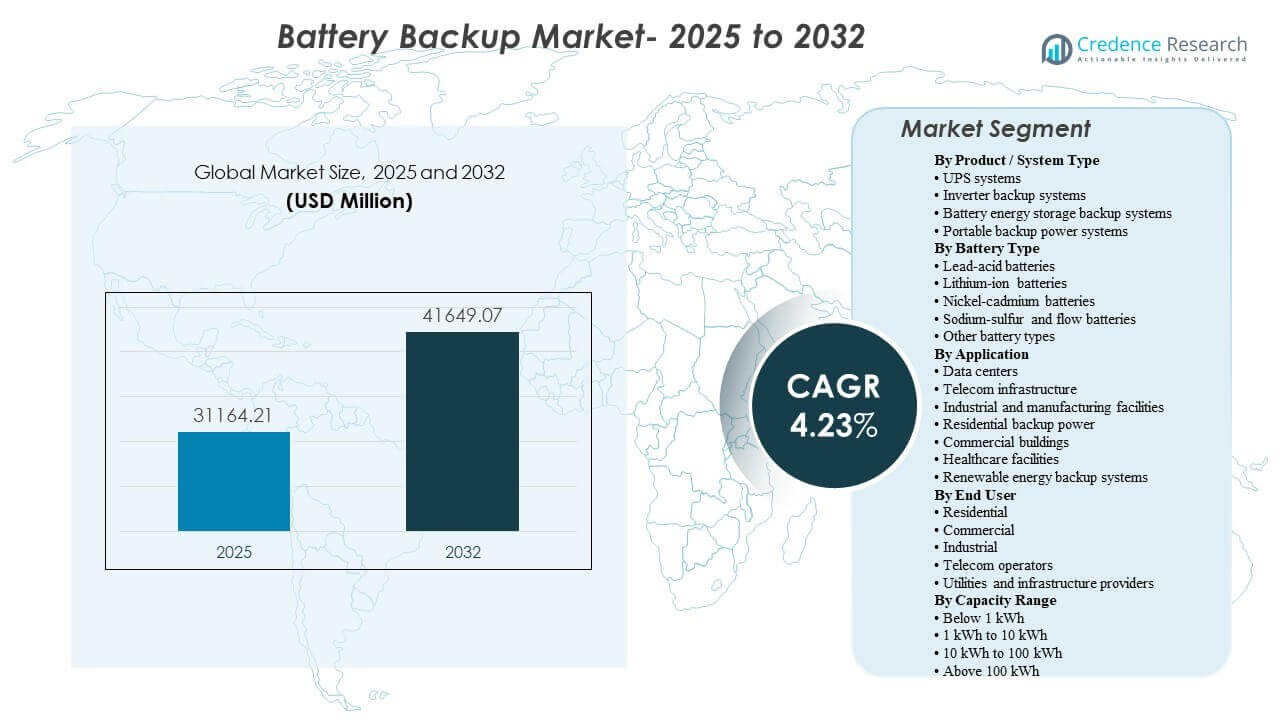

La taille du marché mondial des systèmes de secours par batterie était estimée à 31 164,21 millions USD en 2025 et devrait atteindre 41 649,07 millions USD d’ici 2032, avec un TCAC de 4,23 % de 2025 à 2032. La demande est principalement soutenue par l’augmentation des exigences de disponibilité dans les infrastructures numériques et les installations critiques, où la protection de la qualité de l’alimentation et la résilience de courte à moyenne durée restent des priorités opérationnelles. La dynamique de croissance est également soutenue par le déploiement croissant en Asie-Pacifique et les cycles de remplacement réguliers dans les installations commerciales et industrielles matures.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des systèmes de secours par batterie 2025 |

31 164,21 millions USD |

| Marché des systèmes de secours par batterie, TCAC |

4,23% |

| Taille du marché des systèmes de secours par batterie 2032 |

41 649,07 millions USD |

Tendances clés du marché et perspectives

- Le marché des systèmes de secours par batterie devrait passer de 31 164,21 millions USD en 2025 à 41 649,07 millions USD d’ici 2032, reflétant un TCAC de 4,23 % sur la période 2025–2032.

- L’Asie-Pacifique représentait 34 % de part en 2025, reflétant l’ampleur de l’expansion des infrastructures et de l’adoption des systèmes de secours dans les environnements industriels et résidentiels.

- L’Amérique du Nord représentait 29 % de part en 2025, soutenue par une forte pénétration des solutions de secours dans les installations commerciales et les environnements critiques.

- Les centres de données représentaient 35 % de part (2023) dans la demande de puissance de secours par batterie UPS, reflétant la domination continue des applications à charge critique dans les investissements de secours.

- Le lithium-ion représentait 87,6 % de part (2025) dans la demande de stations d’alimentation portables, indiquant une préférence croissante pour une densité énergétique plus élevée et des caractéristiques de cycle de vie dans les formats de secours compacts.

Analyse des segments

La demande de systèmes de secours par batterie est façonnée par un mélange de besoins de disponibilité critiques et d’exigences de résilience distribuée. Les centres de données et les sites de télécommunications continuent de privilégier les systèmes de secours à faible temps de transfert, le conditionnement stable de l’alimentation et l’intégration de la surveillance, soutenant l’adoption de plateformes UPS modernes et de configurations de batterie haute performance. En parallèle, la demande résidentielle et commerciale de petite taille reste ancrée dans des durées de fonctionnement pratiques, une facilité d’installation et des compromis coût-performance, ce qui soutient les solutions basées sur des onduleurs et des solutions de stockage compactes dans de nombreux marchés.

Dans les différentes chimies de batteries, l’adoption du lithium-ion se renforce dans les cas d’utilisation où la valeur du cycle de vie, la réduction de l’empreinte et une réponse plus rapide sont prioritaires, notamment dans les environnements commerciaux et d’infrastructure à forte valeur ajoutée. Le plomb-acide continue de maintenir sa pertinence dans les écosystèmes UPS établis où la familiarité, la maintenabilité et les réseaux de remplacement restent solides. Les technologies de plus longue durée, telles que les systèmes à flux, restent plus alignées sur les besoins de sauvegarde de stockage stationnaire plutôt que sur les applications de continuité compacte.

Par Produit / Type de Système – Aperçus

Les systèmes UPS restent centraux sur le marché en raison de leur rôle dans la fourniture de continuité sans faille et de conditionnement de l’énergie pour les charges sensibles, et ils représentaient la plus grande part avec 41% en 2025. Les applications de centres de données et de télécommunications privilégient les architectures qui soutiennent l’évolutivité, la redondance et la surveillance à distance pour réduire le risque opérationnel. Les systèmes de secours par onduleur conservent leur pertinence pour les utilisateurs résidentiels et les petites entreprises commerciales où la sensibilité au coût et le déploiement simple guident l’achat. Les systèmes de stockage d’énergie par batterie gagnent en traction là où la résilience est associée aux objectifs de gestion de l’énergie, en particulier dans les installations qui valorisent la flexibilité au-delà des courts passages.

Par Type de Batterie – Aperçus

Les batteries lithium-ion continuent d’élargir leur rôle dans les déploiements de secours où l’économie du cycle de vie et les contraintes d’empreinte influencent les décisions d’achat, et elles détenaient la plus grande part avec 50% en 2025. La préférence est renforcée dans les applications nécessitant des cycles fréquents, des formats compacts ou des pratiques de maintenance simplifiées. Les batteries au plomb-acide restent largement déployées dans les environnements UPS conventionnels en raison des chaînes d’approvisionnement établies et de la familiarité avec le service. Les batteries nickel-cadmium persistent dans certains contextes industriels où la robustesse dans des conditions de fonctionnement difficiles est importante, tandis que les batteries sodium-soufre et à flux sont plus souvent alignées sur les besoins de sauvegarde stationnaire de plus longue durée.

Par Application – Aperçus

Les centres de données sont un segment d’application central car la continuité du service et l’évitement des temps d’arrêt sont étroitement liés au risque commercial et aux attentes de conformité. L’infrastructure télécom repose sur la sauvegarde pour maintenir la disponibilité du réseau à travers des sites distribués et des déploiements en périphérie, ce qui stimule la demande pour des solutions robustes et une surveillance à distance. Les installations industrielles et manufacturières déploient des sauvegardes pour protéger les systèmes d’automatisation et réduire les perturbations dues aux événements électriques qui peuvent affecter le rendement et la sécurité. L’adoption de l’alimentation de secours résidentielle est façonnée par la préparation aux pannes et le lien croissant entre le stockage d’énergie domestique et la génération distribuée. Les établissements de santé priorisent la continuité pour les systèmes essentiels et les équipements critiques, soutenant une demande stable pour des configurations de secours fiables.

Par Utilisateur Final – Aperçus

Les acheteurs résidentiels privilégient généralement une capacité adaptée, la facilité d’utilisation et un fonctionnement fiable lors des pannes, soutenant ainsi l’adoption régulière de solutions d’onduleurs et de stockage compact. Les utilisateurs commerciaux se concentrent sur la protection des charges informatiques, des systèmes de sécurité et des services de bâtiment où de courtes interruptions peuvent entraîner des coûts opérationnels et de réputation. Les utilisateurs finaux industriels mettent l’accent sur la durabilité, la facilité d’entretien et l’intégration avec l’infrastructure électrique du site pour garantir des performances prévisibles dans des conditions variables. Les opérateurs de télécommunications nécessitent une sauvegarde résiliente sur de nombreux sites et apprécient souvent les plateformes standardisées qui simplifient la gestion de la flotte. Les fournisseurs de services publics et d’infrastructures considèrent de plus en plus les configurations de sauvegarde soutenues par le stockage où la planification de la résilience croise les exigences de soutien au réseau et de continuité.

Par Aperçus de Gamme de Capacité

Les solutions inférieures à 1 kWh sont couramment adoptées pour des charges ciblées telles que les équipements réseau, l’éclairage et les appareils électroniques essentiels où la portabilité et l’abordabilité déterminent le choix. La gamme de 1 kWh à 10 kWh reste une bande principale pour les besoins de sauvegarde résidentiels car elle s’aligne avec la couverture typique des charges critiques des ménages et la taille pratique des systèmes. La gamme de 10 kWh à 100 kWh soutient une résilience accrue pour les petites installations commerciales et les grandes maisons, en particulier lorsque la sauvegarde est associée à la production distribuée. Les systèmes supérieurs à 100 kWh sont généralement alignés avec les environnements commerciaux, industriels et d’infrastructure nécessitant une capacité de fonctionnement plus élevée et une intégration au niveau du système.

Moteurs du Marché de la Sauvegarde par Batterie

Augmentation des exigences de disponibilité des charges critiques dans l’infrastructure numérique

L’expansion des services numériques augmente le coût opérationnel des temps d’arrêt, renforçant l’investissement dans la continuité de l’alimentation de secours. Les centres de données nécessitent une qualité de puissance stable et une capacité de passage immédiate pour protéger les charges informatiques. Les réseaux de télécommunications dépendent de la sauvegarde distribuée pour maintenir la disponibilité du service lors des interruptions de courant. Les fonctionnalités de surveillance et de gestion renforcent encore la demande de remplacement alors que les opérateurs recherchent des performances prévisibles et des diagnostics à distance.

Adoption croissante de la sauvegarde distribuée dans les environnements résidentiels et les petites entreprises

La préparation aux pannes continue d’influencer les décisions des ménages et des petites entreprises concernant les solutions de sauvegarde électrique. Les acheteurs résidentiels recherchent souvent des durées de fonctionnement pratiques pour les appareils essentiels et les charges de connectivité. Les systèmes basés sur des onduleurs et soutenus par un stockage compact offrent des voies accessibles pour l’adoption de la sauvegarde dans de nombreux marchés. La croissance est également soutenue par l’amélioration de l’utilisabilité des produits et des options de déploiement plus sûres et plus intégrées.

Transition vers des configurations de batterie à haute performance et un coût total de possession réduit

Le choix de la batterie affecte de plus en plus le coût du cycle de vie, l’empreinte et les exigences de maintenance dans les déploiements de sauvegarde. L’adoption du lithium-ion croît dans les applications où une durée de vie plus longue et une maintenance réduite s’alignent avec les priorités opérationnelles. Les installations à espace restreint favorisent également les solutions offrant une densité énergétique plus élevée et des agencements de cabinets simplifiés. Cette transition soutient à la fois les nouveaux déploiements et les mises à niveau de réaménagement au sein des écosystèmes UPS et de sauvegarde installés.

- Par exemple, Eaton affirme que son onduleur 9PX lithium-ion offre une durée de vie de 8 à 10 ans, se recharge jusqu’à 90 % en 3 heures, fournit une durée de vie de batterie 2 à 3 fois plus longue que les alternatives au plomb-acide, et peut offrir jusqu’à deux fois plus d’autonomie à des charges typiques par rapport aux modèles VRLA équivalents.

Exigences de continuité industrielle et de protection des processus

Les installations de fabrication et industrielles font face à des risques opérationnels dus à des perturbations électriques pouvant impacter les systèmes d’automatisation, de qualité et de sécurité. Les investissements dans les solutions de secours sont utilisés pour protéger les contrôles sensibles, réduire les pertes liées aux temps d’arrêt et maintenir des opérations sûres. Les utilisateurs industriels apprécient également les conceptions robustes qui résistent aux conditions du site et facilitent la maintenance. La diversité des applications industrielles soutient une variété de tailles de systèmes et de choix de chimie sur le marché.

- Par exemple, le PCS100 UPS-I d’ABB est positionné pour la protection industrielle avec des puissances de 150 kVA à 3000 kVA, et ABB rapporte des systèmes installés totalisant des centaines de MVA chez des fabricants tels que Samsung et d’autres usines de LCD, tandis que le portefeuille d’onduleurs d’ABB spécifie également jusqu’à 96 % d’efficacité globale et une capacité de surcharge de 150 % pendant 1 minute dans des applications d’alimentation critique.

Défis du marché des solutions de secours par batterie

Les déploiements de solutions de secours par batterie font face à des défis de coût et de complexité de configuration qui varient selon le cas d’utilisation et la taille du système. L’investissement initial, les exigences d’installation et le besoin d’une infrastructure électrique compatible peuvent ralentir la prise de décision dans les segments sensibles aux prix. Les exigences de maintenance et de gestion du cycle de vie diffèrent également selon la chimie et l’environnement d’exploitation, ce qui peut augmenter la complexité de la propriété pour les acheteurs sans support technique dédié.

- Par exemple, Tesla déclare que chaque Megapack est livré entièrement assemblé avec jusqu’à 3 MWh de stockage et 1,5 MW de capacité d’onduleur, et la société affirme qu’une centrale de 250 MW / 1 GWh peut être déployée en moins de trois mois sur un terrain de trois acres, ce qui souligne comment l’ingénierie au niveau du produit peut directement réduire la complexité d’installation et le temps de déploiement à l’échelle des services publics.

La variabilité de la chaîne d’approvisionnement et la normalisation des performances restent des obstacles supplémentaires dans certaines régions. La disponibilité des batteries, les délais d’approvisionnement des composants et les considérations de conformité peuvent influencer les calendriers des projets et les choix d’équipements. Les acheteurs peuvent également faire face à des compromis entre autonomie, empreinte et facilité de maintenance, surtout dans les installations contraintes. Ces contraintes augmentent l’importance de la couverture de service du fournisseur, des diagnostics et des structures de garantie robustes.

Tendances et opportunités du marché des solutions de secours par batterie

Le marché continue de se déplacer vers des systèmes de secours plus intelligents et plus connectés avec une plus grande fonctionnalité de surveillance et de contrôle. Les diagnostics à distance, la maintenance prédictive et l’intégration logicielle améliorent la visibilité opérationnelle pour les acheteurs commerciaux et d’infrastructure. Les conceptions modulaires et les architectures évolutives soutiennent également un déploiement plus rapide et une expansion progressive pour répondre aux besoins évolutifs de charges critiques.

- Par exemple, l’onduleur Liebert EXL S1 de Vertiv intègre les services Vertiv LIFE pour le diagnostic à distance et la surveillance préventive, prend en charge le fonctionnement en parallèle de jusqu’à 8 unités, couvre une plage de 625–1200 kVA/kW, et atteint jusqu’à 99% d’efficacité en mode Dynamic Online, ce qui démontre comment les fournisseurs combinent la supervision numérique avec des plateformes de secours évolutives à haute capacité.

Une autre opportunité est la croissance des configurations de secours soutenues par le stockage qui combinent résilience et capacités de gestion de l’énergie. Les systèmes qui prennent en charge une dimensionnement flexible et une intégration avec la production distribuée peuvent répondre à la fois aux objectifs de continuité et d’optimisation. Cela crée un potentiel d’expansion dans les bâtiments commerciaux, les installations industrielles et certaines applications résidentielles. La différenciation des produits se concentre de plus en plus sur la valeur du cycle de vie, l’efficacité de l’empreinte et les écosystèmes de services intégrés.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord détenait 29% de part en 2025, soutenue par une forte demande des installations commerciales et des environnements critiques qui privilégient le temps de fonctionnement et la qualité de l’énergie. La croissance des centres de données et l’expansion des périphéries soutiennent l’investissement continu dans les systèmes UPS et les configurations de secours évolutives. La demande de remplacement est renforcée par les mises à niveau du cycle de vie et les pratiques opérationnelles basées sur la surveillance. L’accent des acheteurs se concentre souvent sur la fiabilité, la couverture de service et le déploiement conforme.

Europe

L’Europe représentait 22% de part en 2025, motivée par la modernisation de l’infrastructure électrique des installations et les exigences de continuité dans les opérations commerciales et industrielles. La demande de secours est soutenue par les cycles de remplacement et le besoin de performances prévisibles dans les environnements critiques. Les priorités de gestion de l’énergie influencent également l’intérêt pour les secours soutenus par le stockage dans certaines applications. Les décisions d’achat mettent généralement l’accent sur la fiabilité, la sécurité et l’intégration dans les opérations des bâtiments et des TI.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec 34% de part en 2025, soutenue par une expansion à grande échelle des infrastructures et une adoption large dans les segments industriels, télécoms et résidentiels. La numérisation rapide contribue à une pénétration plus élevée des secours dans les déploiements IT, de périphérie et de réseau. La demande est également influencée par des exigences diversifiées allant de la sauvegarde résidentielle compacte aux systèmes commerciaux et industriels de plus grande capacité. L’échelle et la variété parmi les utilisateurs finaux encouragent un large éventail de types de systèmes et de chimies de batteries.

Amérique Latine

L’Amérique Latine représentait 8% de part en 2025, soutenue par les besoins de secours dans les installations commerciales et les infrastructures télécoms où la continuité est critique. L’adoption est influencée par les préoccupations de qualité de l’énergie et le besoin de protéger les charges essentielles à travers des sites distribués. Les opportunités de croissance émergent dans les bâtiments commerciaux et les services critiques où le risque de temps d’arrêt est de plus en plus reconnu. Le marché valorise souvent des solutions rentables avec une forte capacité de service et de disponibilité.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 7% en 2025, soutenue par des projets d’infrastructure critiques, des besoins croissants en télécommunications et une croissance sélective de la capacité des centres de données. La demande de secours est renforcée par les besoins de continuité dans les soins de santé et les services essentiels. Les schémas de déploiement varient considérablement selon les pays, influencés par les cycles d’investissement dans les infrastructures et les pratiques d’approvisionnement. Les fournisseurs ayant une forte exécution de projet et une couverture de service sont généralement mieux positionnés dans des installations complexes.

Paysage Concurrentiel

La concurrence est façonnée par la fiabilité des produits, le coût total de possession, les écosystèmes de surveillance et l’étendue de la couverture de service et de canal. Les fournisseurs se différencient par des architectures UPS évolutives, des armoires de batteries intégrées et des plateformes logicielles qui améliorent la visibilité et la planification de la maintenance. La largeur du portefeuille à travers les applications résidentielles, commerciales, industrielles et d’infrastructure renforce le positionnement en permettant une sélection cohérente des fournisseurs pour plusieurs cas d’utilisation. Les partenariats et les cycles de rafraîchissement des gammes de produits sont utilisés pour répondre aux préférences changeantes en matière de batteries et aux exigences évolutives des acheteurs.

Schneider Electric continue de concurrencer grâce à un large portefeuille qui couvre les systèmes UPS et les solutions d’alimentation de secours dans les environnements résidentiels, commerciaux et à charge critique. Le positionnement de l’entreprise bénéficie de capacités de gestion de l’énergie intégrées et d’un écosystème solide pour la surveillance et le support du cycle de vie. La continuité des produits à travers plusieurs classes de puissance soutient des stratégies de déploiement standardisées pour les acheteurs d’entreprise et d’infrastructure. La portée des services et la présence établie des canaux soutiennent davantage l’adoption et la demande de remplacement.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Schneider Electric

- APC par Schneider Electric

- Eaton Corporation

- ABB Ltd.

- Emerson Electric Co.

- CyberPower Systems

- Tripp Lite

- Delta Greentech

- Tesla, Inc.

- LiftMaster

- Vertiv Group Corp.

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, hésitantes et faibles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Développements Récents

- En mai 2025, ABB a élargi son portefeuille d’onduleurs avec de nouveaux modèles PowerValue pour les centres de données d’entreprise, y compris des systèmes basés sur des batteries au lithium visant à protéger l’alimentation et à assurer la fiabilité des sauvegardes. ABB a souligné une autonomie plus longue, un entretien réduit, un rapport coût-efficacité et l’intégration d’un système de gestion de batterie comme caractéristiques clés de ce nouveau lancement.

- En juillet 2025, Honeywell a annoncé l’acquisition de l’activité Li-ion Tamer de Nexceris pour renforcer son portefeuille de détection d’incendie de batteries et de sécurité pour les applications de batteries lithium-ion. Honeywell a déclaré que la technologie de détection de gaz de Li-ion Tamer aide à identifier les risques de défaillance thermique tôt, rendant l’acquisition pertinente pour les solutions de sauvegarde de batterie, de stockage d’énergie et de sécurité des centres de données.

- En novembre 2025, Trina Storage a signé un protocole d’accord avec Pacific Green Energy Group pour fournir jusqu’à 5 GWh de systèmes de stockage d’énergie par batterie entre 2026 et 2028. Le partenariat vise à soutenir les déploiements de stockage à grande échelle qui améliorent la fiabilité du réseau et étendent l’infrastructure énergétique avancée soutenue par des batteries en Australie et sur d’autres marchés internationaux.

- En décembre 2025, Farmers Electric Cooperative et Base Power ont lancé le premier programme de batteries résidentielles dans la zone de service de Farmers dans le nord-est du Texas, offrant aux membres une solution de sauvegarde complète et abordable pour la maison. Dans le cadre du partenariat, Base Power a déclaré qu’il déploierait 20 MW de capacité mobilisable grâce à des systèmes de batteries résidentielles en réseau, tandis que Farmers utilise les systèmes pour réduire les pics de consommation et l’arbitrage énergétique sans affecter les factures des membres.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

31 164,21 millions USD |

| Prévision de revenus en 2032 |

41 649,07 millions USD |

| Taux de croissance (CAGR) |

4,23 % (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit / Système, Par Type de Batterie, Par Application, Par Utilisateur Final, Par Plage de Capacité |

| Périmètre régional |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Schneider Electric; APC by Schneider Electric; Eaton Corporation; ABB Ltd.; Emerson Electric Co.; CyberPower Systems; Tripp Lite; Delta Greentech; Tesla, Inc.; LiftMaster; Vertiv Group Corp.; Mitsubishi Electric Corporation; Toshiba Corporation; Huawei Technologies Co., Ltd. |

| Nombre de Pages |

324 |

Segmentation

Par Type de Produit / Système

- Systèmes UPS

- Systèmes de secours par onduleur

- Systèmes de stockage d’énergie par batterie

- Systèmes d’alimentation de secours portables

Par Type de Batterie

- Batteries au plomb-acide

- Batteries lithium-ion

- Batteries nickel-cadmium

- Batteries sodium-soufre et à flux

- Autres types de batteries

Par Application

- Centres de données

- Infrastructure télécom

- Installations industrielles et manufacturières

- Alimentation de secours résidentielle

Bâtiments commerciaux

- Établissements de santé

- Systèmes de secours pour énergies renouvelables

Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Opérateurs télécom

- Fournisseurs de services publics et d’infrastructure

Par Plage de Capacité

- Moins de 1 kWh

- De 1 kWh à 10 kWh

- De 10 kWh à 100 kWh

- Plus de 100 kWh

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique