Marché des Biopesticides Bactériens

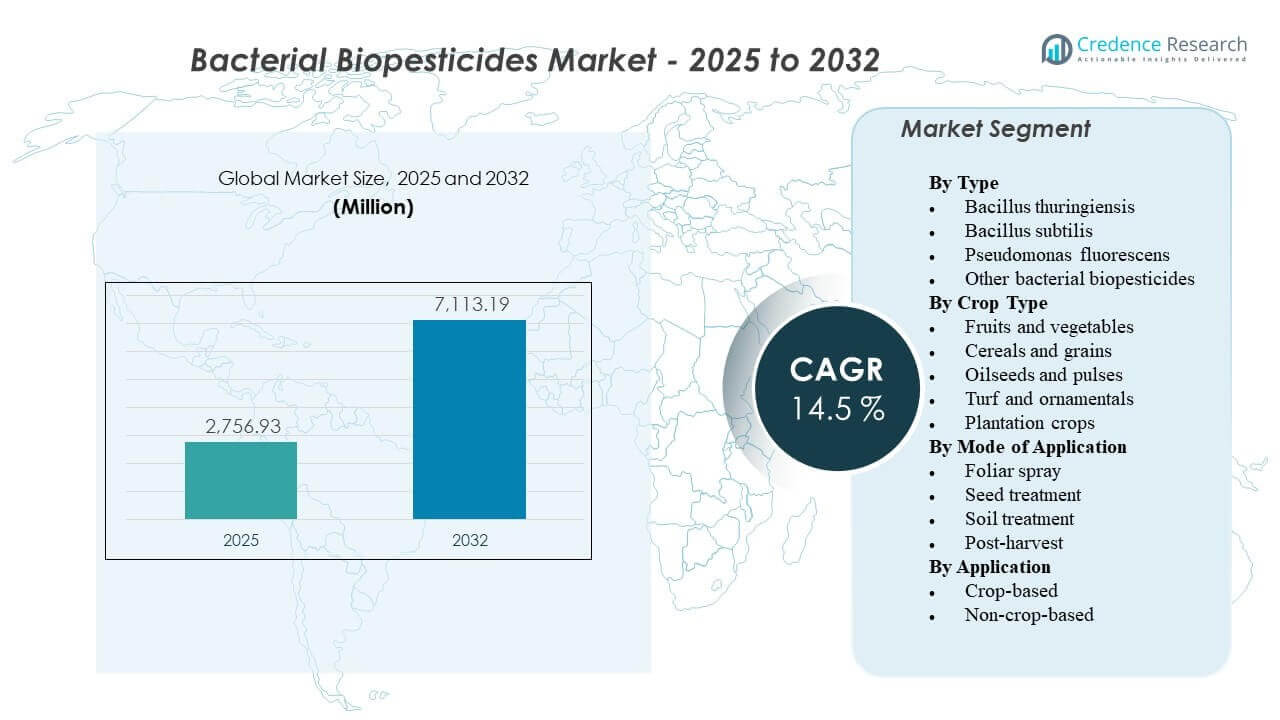

La taille du marché mondial des biopesticides bactériens était estimée à 2 756,93 millions USD en 2025 et devrait atteindre 7 113,19 millions USD d’ici 2032, avec un TCAC de 14,5 % de 2025 à 2032. La demande s’accélère à mesure que les producteurs et les chaînes d’approvisionnement augmentent l’adoption de la gestion biologique des ravageurs pour répondre aux attentes en matière de résidus, gérer le risque de résistance et renforcer les programmes de gestion intégrée des ravageurs. L’expansion des systèmes de production biologique et à faible résidu renforce les essais de produits et l’utilisation répétée dans l’horticulture de grande valeur et certaines cultures de grande culture.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Biopesticides Bactériens 2025 |

2 756,93 millions USD |

| Marché des Biopesticides Bactériens, TCAC |

14,5% |

| Taille du Marché des Biopesticides Bactériens 2032 |

7 113,19 millions USD |

Tendances et Perspectives Clés du Marché

- Bacillus thuringiensis représentait la plus grande part de 72,8 % en 2025, soutenue par une utilisation installée solide dans le contrôle des insectes et une familiarité avec les étiquettes sur les cultures clés.

- La pulvérisation foliaire a dominé les modes d’application avec une part de 43,6 % en 2025, grâce à sa compatibilité avec les programmes de pulvérisation existants et sa flexibilité en saison.

- Les fruits et légumes représentaient 36,9 % de la demande en 2025, reflétant la sensibilité aux résidus, la conformité à l’exportation et une économie à valeur ajoutée par hectare.

- L’Asie-Pacifique est positionnée comme la région à la croissance la plus rapide avec un TCAC estimé à 17,4 % sur 2026–2031, soutenue par l’intensification de la protection des cultures et l’extension des réseaux de distribution.

- L’Amérique du Nord détenait une part de revenu estimée à 36,8 % en 2025, reflétant des voies d’adoption biologique établies et une infrastructure de commercialisation solide.

Analyse des Segments

L’adoption des biopesticides bactériens est fortement influencée par les chaînes d’approvisionnement sensibles aux résidus et le passage plus large vers des pratiques agricoles biologiquement alignées. À mesure que l’agriculture biologique continue de s’étendre, la demande augmente pour des solutions conformes aux besoins de certification et soutenant les objectifs de gestion. La surveillance des résidus reste un facteur clé de décision pour les producteurs et les acheteurs, et la recherche mettant en évidence les risques élevés de contamination par les pesticides dans les sols agricoles encourage davantage l’utilisation d’options à base microbienne dans les programmes de gestion intégrée des ravageurs.

La dynamique de la demande est la plus visible dans l’horticulture, où la pression des nuisibles, les récoltes fréquentes et les normes de qualité strictes des acheteurs rendent la gestion des résidus particulièrement critique. Les résultats du dépistage des résidus dans des cultures de grande valeur telles que les fraises soulignent à quel point ces catégories sont surveillées de près et pourquoi les stratégies à faible résidu sont importantes. En réponse, les solutions bactériennes sont de plus en plus utilisées non seulement pour le contrôle des nuisibles, mais aussi pour protéger l’accès au marché, stabiliser la qualité des cultures et soutenir les stratégies de rotation chimique où la gestion de la résistance est une priorité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type d’Informations

Bacillus thuringiensis représentait la plus grande part de 72,8% en 2025. Le leadership de Bacillus thuringiensis est soutenu par son rôle de longue date dans les programmes de lutte contre les insectes et sa large familiarité parmi les cultivateurs et les conseillers. Les produits Bacillus thuringiensis sont couramment intégrés dans les stratégies de rotation pour réduire la pression de résistance chez les nuisibles ciblés dans plusieurs systèmes de culture. La disponibilité commerciale, les améliorations de formulation et les empreintes d’étiquette étendues renforcent l’utilisation répétée et soutiennent l’adoption à grande échelle.

Par Type de Culture

Fruits et légumes représentaient la plus grande part de 36,9% en 2025. La demande de fruits et légumes est renforcée par une économie de grande valeur qui permet une plus grande tolérance aux intrants biologiques premium lorsque les avantages en termes de qualité et d’accès au marché sont clairs. Les attentes en matière de conformité aux résidus et les courts intervalles avant récolte augmentent l’attrait des solutions bactériennes dans l’horticulture intensive. La forte pression des nuisibles et les cycles de surveillance fréquents soutiennent également les applications répétées et les programmes intégrés qui combinent des produits biologiques avec des produits chimiques sélectifs.

Par Mode d’Application

Pulvérisation foliaire représentait la plus grande part de 43,6% en 2025. La pulvérisation foliaire reste le mode principal car elle s’aligne avec l’équipement agricole existant, les pratiques de planification et les protocoles de conseil. Le déploiement foliaire permet une réponse rapide à la pression des nuisibles et est plus facile à intégrer dans les plans de rotation en cours de saison. Les améliorations de la stabilité des formulations et les conseils de mélange en cuve soutiennent également une utilisation plus large à travers les géographies et les calendriers de culture.

Par Application

Les applications basées sur les cultures dominent la demande globale car le plus grand volume de consommation est lié à la culture en plein champ et protégée où la pression des nuisibles affecte directement les rendements et les résultats de qualité. L’adoption basée sur les cultures est également motivée par les exigences en matière de résidus et d’exportation dans les chaînes de valeur des fruits et légumes et par les priorités de gestion de la résistance dans les grandes cultures. L’utilisation non basée sur les cultures se développe là où les municipalités, les gestionnaires de gazon et les producteurs ornementaux privilégient la gestion et l’alignement réglementaire. Les attentes en matière de performance et la discipline d’application influencent le succès dans les deux contextes, favorisant les fournisseurs avec un fort soutien technique et une éducation sur les produits.

Moteurs du Marché des Biopesticides Bactériens

Augmentation de la surveillance des résidus et des exigences d’accès au marché

L’adoption des biopesticides bactériens augmente à mesure que les chaînes de valeur alimentaires intensifient le suivi des résidus et les exigences de conformité des fournisseurs. De nombreuses catégories horticoles sont soumises à des tests fréquents et à des normes de détaillants qui favorisent les systèmes de production à faible résidu. Les biopesticides bactériens offrent des alternatives qui soutiennent la gestion intégrée des ravageurs sans dépendre uniquement des produits chimiques conventionnels. Ce moteur est le plus fort dans les chaînes d’approvisionnement axées sur l’exportation où la conformité constante peut directement affecter les prix et la continuité des contrats.

Besoins de gestion de la résistance dans les programmes de lutte contre les insectes et les maladies

La pression de la résistance des ravageurs pousse les producteurs à diversifier les modes d’action et à alterner les solutions plus efficacement. Les biopesticides bactériens aident à réduire l’utilisation répétée des mêmes classes chimiques et peuvent être utilisés pour combler les lacunes de rotation dans les programmes saisonniers. L’adoption s’améliore lorsque les produits sont positionnés comme faisant partie d’une stratégie de saison complète plutôt que d’interventions ponctuelles. L’engagement consultatif et les démonstrations sur le terrain améliorent également la confiance dans la cohérence des performances sous une pression variable des ravageurs.

- Par exemple, dans un essai de gestion de la tavelure du pommier sur deux ans, l’alternance de Bacillus subtilis QST 713 (Serenade Opti, Bayer/BASF) avec le fongicide SDHI benzovindiflupyr n’a produit aucune différence statistiquement significative dans l’incidence de la maladie par rapport aux programmes entièrement synthétiques (P > 0,05), tout en éliminant complètement la dépendance aux fongicides multisites tels que le captane et le mancozèbe.

Expansion des pratiques agricoles biologiques et alignées biologiquement

La croissance des superficies biologiques et des approches de production orientées biologiquement élargit la demande adressable pour les solutions bactériennes. De nombreux producteurs adoptent également des stratégies de transition partielle, utilisant des produits biologiques pour réduire la charge chimique tout en maintenant les objectifs de performance. Ce moteur est renforcé par les attentes des consommateurs en matière de durabilité et par les engagements d’approvisionnement dirigés par les marques. La disponibilité des produits sous plusieurs formulations et une portée de distribution plus forte accélèrent encore l’adoption sur les marchés développés et émergents.

- Par exemple, Koppert Biological Systems, qui a intégré des solutions bactériennes et biologiques dans les systèmes horticoles depuis plus de cinq décennies, rapporte que l’utilisation de pesticides et d’agents chimiques dans la culture de la tomate, du concombre et du poivron a diminué de 50 % à 90 % dans les régions où les programmes biologiques ont remplacé les intrants conventionnels.

Innovation produit dans la formulation, la durée de conservation et la compatibilité d’application

Les améliorations techniques en matière de stabilité de formulation, de manipulation de stockage et de persistance sur le terrain améliorent les résultats de performance dans le monde réel. Une meilleure compatibilité avec les routines de pulvérisation standard réduit les frictions opérationnelles et augmente la probabilité d’achats répétés. Des étiquettes élargies et des conseils améliorés sur le moment et la couverture renforcent l’efficacité et la satisfaction des clients. Les fournisseurs qui combinent la performance des produits avec un fort soutien agronomique capturent des parts plus importantes des essais commerciaux et des renouvellements.

Défis du marché des biopesticides bactériens

La performance des biopesticides bactériens peut varier en fonction des conditions environnementales, du moment de l’application et de l’intensité de la pression des ravageurs, créant des écarts de confiance lorsque les producteurs comparent avec les attentes de réduction chimique. La durée de conservation, la sensibilité à la température de stockage et la gestion de la distribution peuvent encore limiter la fiabilité des produits dans les régions plus chaudes ou les chaînes d’approvisionnement fragmentées. Des problèmes de perception de l’efficacité surviennent souvent lorsque les produits sont appliqués en dehors des fenêtres recommandées ou sans une couverture adéquate. Ces facteurs augmentent l’importance de la formation, du support technique et d’un positionnement clair au sein des programmes intégrés.

L’hétérogénéité réglementaire entre les pays et les régions peut prolonger le temps de mise sur le marché et augmenter les coûts de conformité pour les produits microbiens. Les délais d’enregistrement et les restrictions d’étiquetage peuvent limiter l’expansion géographique rapide, surtout pour les fournisseurs plus petits. La sensibilité aux prix reste une contrainte dans les segments de grandes cultures où les décisions de coût des intrants sont fortement axées sur le rendement. La concurrence des chimies conventionnelles améliorées et d’autres catégories biologiques peut également exercer une pression sur la différenciation, à moins que les produits ne soient soutenus par des données de terrain et un service cohérent.

- Par exemple, Valent BioSciences commercialise XenTari avec un profil à trois protéines de Bacillus thuringiensis basé sur Cry1A, Cry1C et Cry1D, et bien que la société affirme que son portefeuille biorationnel est vendu dans plus de 95 pays, le produit nécessite toujours des approbations au niveau national, comme le numéro d’enregistrement séparé XenTari WG de la Suisse W-6966, soulignant comment la portée mondiale ne supprime pas les frictions réglementaires juridiction par juridiction.

Tendances et opportunités du marché des biopesticides bactériens

Les biopesticides bactériens sont de plus en plus emballés et promus comme des composants de solutions intégrées de culture plutôt que comme des produits autonomes. Cette tendance favorise les fournisseurs capables de regrouper le contrôle microbien des insectes, la suppression microbienne des maladies et le soutien à la santé des plantes dans des programmes de saison complète. Les partenaires de distribution élargissent les services de conseil autour du calendrier, de la compatibilité et de la gestion de la résistance pour améliorer les résultats et réduire l’échec des essais. En conséquence, la différenciation des produits se déplace vers la conception de programmes, la gestion technique et des résultats mesurables sur le terrain.

- Par exemple, le Serenade ASO de Bayer a été utilisé dans la gestion des maladies de la pomme de terre basée sur des programmes, avec 10 des 13 essais au Royaume-Uni et en Europe montrant des augmentations de rendement, un gain moyen de 1,9 t/ha sur les 13 essais, et un essai en Écosse en 2018 montrant une incidence de point noir réduite de près de 50 % lorsque Emesto était appliqué à 1 kg/t et Serenade à 5 L/ha par rapport aux parcelles non traitées.

L’opportunité s’élargit dans le traitement des semences et la protection des cultures en début de stade où les revêtements biologiques et les systèmes de livraison améliorent la commodité et la cohérence. La croissance émerge également dans l’agriculture en environnement contrôlé où la pression des ravageurs, les rotations rapides des cultures et les attentes de faibles résidus s’alignent bien avec les solutions bactériennes. Les plateformes d’agronomie numérique améliorent la prise de décision autour du calendrier et de la surveillance, soutenant des schémas d’utilisation plus fiables. Une opportunité supplémentaire existe dans l’expansion des cultures et des géographies étiquetées grâce à des stratégies d’enregistrement ciblées et à une validation locale sur le terrain.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait la plus grande part de 36,8% en 2025. La demande en Amérique du Nord est soutenue par des canaux de commercialisation établis, une adoption fréquente de programmes biologiques dans les cultures sensibles aux résidus, et une forte intégration avec les réseaux de conseil. La région bénéficie également de services de soutien aux produits robustes qui aident les producteurs à optimiser le timing et la discipline d’application. L’adoption reste la plus forte là où les produits biologiques sont intégrés dans des stratégies de gestion de la résistance et des programmes de qualité alignés sur les détaillants.

Europe

L’Europe détenait une part de revenu estimée à 24,1% en 2025. La demande en Europe est soutenue par de fortes pratiques de gestion intégrée des ravageurs et une politique mettant l’accent sur la réduction de la dépendance aux pesticides conventionnels. L’adoption est renforcée dans les cultures spécialisées de grande valeur où la conformité aux résidus et les exigences de durabilité sont centrales aux attentes des acheteurs. La complexité réglementaire peut prolonger les approbations de produits, augmentant la valeur des fournisseurs avec des enregistrements établis et une forte présence de distribution.

Asie-Pacifique

L’Asie-Pacifique représentait une part estimée à 26,7% en 2025 et se positionne comme la région à la croissance la plus rapide avec un TCAC de 17,4% pendant 2026–2031. La croissance est soutenue par l’expansion de la production horticole, l’augmentation de l’intensité de la protection des cultures, et un intérêt croissant pour des alternatives plus sûres dans les chaînes d’approvisionnement domestiques et d’exportation. L’expansion de la distribution et le soutien agronomique localisé améliorent les taux de conversion des essais. Les opportunités d’adoption augmentent dans les systèmes de culture en plein champ et protégés où la pression des ravageurs et les attentes en matière de résidus sont élevées.

Amérique latine

L’Amérique latine représentait une part estimée à 8,2% en 2025. L’adoption est soutenue par des systèmes de culture orientés vers l’exportation qui privilégient la gestion des résidus et la conformité aux normes des acheteurs externes. L’agriculture à grande échelle crée des opportunités de taille, mais la pénétration dépend de la compétitivité des coûts, de la logistique, et des performances démontrées sur le terrain. La croissance régionale s’accélère là où la clarté des enregistrements et l’infrastructure de soutien technique s’améliorent.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part estimée à 4,2% en 2025. La demande est soutenue par les segments horticoles, surtout là où la production est liée aux marchés d’exportation et aux canaux domestiques premium. Les contraintes de stockage et de manutention, les conditions climatiques, et les structures agricoles fragmentées peuvent limiter une mise à l’échelle rapide sans un soutien solide en matière de distribution et de gestion. Les opportunités s’améliorent à mesure que les fournisseurs étendent les programmes techniques localisés et améliorent la résilience des formulations.

Paysage Concurrentiel

Le marché des biopesticides bactériens reste modérément consolidé, avec des entreprises de protection des cultures établies et des spécialistes biologiques en concurrence sur la largeur du portefeuille, la cohérence des performances sur le terrain, la couverture réglementaire, et la profondeur du soutien technique. La stratégie concurrentielle met de plus en plus l’accent sur les programmes intégrés, l’expansion des étiquettes sur les cultures prioritaires, et les partenariats de distribution qui améliorent la portée des produits. La différenciation est également influencée par la qualité des formulations, la durée de conservation, et l’habilitation consultative qui améliore la conversion des essais en répétitions.

BASF SE est positionnée pour concurrencer à travers une approche plus large des solutions agricoles qui intègre des offres biologiques et conventionnelles dans des programmes de bout en bout alignés sur la gestion de la résistance et les objectifs de résidus. Les forces de BASF SE incluent généralement une solide expérience réglementaire, une échelle de distribution et une capacité d’investissement qui soutient l’expansion du portefeuille et la validation locale. La stratégie de BASF SE dans les produits biologiques se concentre de plus en plus sur l’association de l’efficacité avec des conseils agronomiques pour améliorer la cohérence dans diverses conditions. BASF SE bénéficie également de relations clients mondiales qui soutiennent l’adoption dans les grandes opérations commerciales.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- BASF SE

- Bayer CropScience

- Syngenta AG

- Valent BioSciences LLC

- Koppert Biological Systems

- Novonesis

- Certis USA LLC

- Marrone Bio Innovations

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, incertaines et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2025, CSIR-IIIM et HAPICO Industries ont signé un protocole d’accord le 20 mars pour développer conjointement de nouveaux biopesticides durables. La collaboration vise à utiliser les capacités de fermentation et de technologie microbienne de CSIR-IIIM pour créer des solutions de protection des cultures respectueuses de l’environnement et soutenir le pipeline de produits de HAPICO.

- En janvier 2025, Simbiose a annoncé le lancement de Frontier Control le 21 janvier en tant que microbiocide recommandé pour l’application au sol, et le produit est identifié dans la source comme étant basé sur Bacillus subtilis. La même mise à jour a également mis en avant le partenariat de Simbiose avec UEL comme une partie importante de l’effort de commercialisation et d’innovation derrière le produit.

- En août 2024, IPL Biologicals et AFEPASA, basé en Espagne, ont signé un accord le 26 août pour enregistrer et commercialiser les biopesticides microbiens propriétaires d’IPL à l’échelle mondiale. Les entreprises ont déclaré que le premier produit de ce partenariat serait le nématicide d’IPL, avec l’Europe comme marché de départ avant une expansion internationale plus large.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

2 756,93 millions USD |

| Prévision de revenus en 2032 |

7 113,19 millions USD |

| Taux de croissance (CAGR) |

14,5% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Perspectives : Bacillus thuringiensis, Bacillus subtilis, Pseudomonas fluorescens, Autres biopesticides bactériens ; Par Type de Culture : Fruits et légumes, Céréales et grains, Oléagineux et légumineuses, Gazon et plantes ornementales, Cultures de plantation ; Par Mode d’Application : Pulvérisation foliaire, Traitement des semences, Traitement du sol, Post-récolte ; Par Application : Basé sur les cultures, Non basé sur les cultures |

| Périmètre régional |

Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

BASF SE, Bayer CropScience, Syngenta AG, Valent BioSciences LLC, Koppert Biological Systems, Novonesis, Certis USA LLC, Marrone Bio Innovations |

| Nombre de pages |

328 |

Segmentation

Par Type

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Autres biopesticides bactériens

Par Type de Culture

- Fruits et légumes

- Céréales et grains

- Oléagineux et légumineuses

- Gazon et plantes ornementales

- Plantes de plantation

Par mode d’application

- Pulvérisation foliaire

- Traitement des semences

- Traitement du sol

- Post-récolte

Par application

- Basé sur les cultures

- Non basé sur les cultures

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique